公司价值、外部治理环境和上市公司违规行为研究

——来自中国上市公司的经验数据

2016-07-26 03:15李进军

天府新论 2016年4期

关键词:公司价值

彭 茂 李进军

公司价值、外部治理环境和上市公司违规行为研究

——来自中国上市公司的经验数据

彭 茂 李进军

摘要:本文采取沪、深两市2335家上市公司2013-2014年的面板数据为样本数据,运用Logit模型,通过数据分析检验了上市公司的公司价值、外部治理环境对上市公司违规行为的影响程度。通过对样本上市公司的数据实证研究结果表明,净资产收益率、每股净资产、市场化程度和政府干预程度在不同程度上影响上市公司的违规行为,企业无形资产价值对上市公司违规行为影响很小。托宾Q值和法制化水平等指标对公司违规行为的影响不显著。

关键词:中国证券市场 治理环境 公司价值 上市公司违规行为 政府干预程度

中国的证券市场一直以来就具有中国转型经济和新兴市场经济双重特征,这与西方发达国家证券市场的生存环境和治理环境有很大的不同。相对来说,在中国,证券市场还可以被看作为一种新生事物。伴随而来的则是在证券市场内部治理和外部治理两方面都存在弊端。因此,上市公司违规操作行为就从来没有间断过。这是驱使我们探究上市公司发生违规行为的深层次原因。

国外学者通过对1997年亚洲金融危机的研究分析发现,一旦上市公司出现财务危机,中小投资者利益便得不到有效的保护,会被公司内部人肆意盘剥。〔1〕当前,国内对于上市公司违规行为的研究和说法亦没有形成统一的结论,大家众说纷纭。学者对上市公司大股东的研究和股权研究的分析认为,针对对公司违法、违规行为,第一大股东集中持股对其具有较强的约束力和限制能力,第二大股东在约束制衡第一大股东方面没有太大的作用;上市公司业绩水平和股权集中度分别与上市公司的公司内部人违法、违规行为存在负相关和正相关关系。〔2〕对比违规样本与参照样本,前十大股东持股比例的均值达到在5%以上的,在治理结果方面存在着明显差异;考虑公司治理结构相关因素为自变量进行的Logit回归分析均未通过显著性检验。可以发现,导致上市公司违规的主要原因并不是上市公司的治理结构。〔3〕陈关亭等对上市公司财务报告违规的特征分析认为,上市公司发生财务报告舞弊、违规行为,除了主要动机避免戴帽 (ST、*ST)、退市外,还包括融资、经济利益、政绩等多方面的动机。〔4〕

面对中国的特殊证券市场环境,面对公司利益的诱惑,薄弱的外部治理环境是否会影响到上市公司的内部治理呢?上市公司领导层的决策是否会考虑公司的价值,公司的价值在决策中的影响程度如何?对于这样的问题,国内学者还没有专门的研究。同时,由于我国上市公司分布地域广阔,不同地域的上市公司价值和外部环境存在着巨大的差异,上市公司决策的外部约束环境有很大的差异。

考虑到数据的概括性、针对性,以及解决问题的需要,本文选用沪、深两市2335家上市公司2013-2014年的面板数据为样本数据,运用Logit模型,通过数据分析检验上市公司的公司价值、外部治理环境对上市公司的违规行为的影响程度,以期通过实证分析研究结果,在影响上市公司违规行为的复杂因素中,找到外部治理环境和公司自身价值分别对上市公司的违规行为产生的影响程度。

本文结构安排如下:第一部分为文献回顾和理论假说;第二部分构建了公司价值、治理环境和上市公司违规行为的关系,并对其进行刻画和实证设计;第三部分为实证检验与结果分析;最后一部分为本文结论与启示。

一、文献综述和理论假说

1.公司价值

在公司价值与公司绩效的研究方面,国内外学者针对两者之间的关系一直都存在不同,甚至相互冲突的观点和证据。一种观点认为,提高对企业有控制权的内部股东的股权比例,能有效地产生管理激励,降低代理成本,提高企业价值。〔5〕有学者研究发现,德国公司绩效与其集中的股权结构正相关。〔6〕还有研究指出,公司所有权、政府所有权、机构所有权与绩效之间分别以负相关、正相关、无关的关系呈现。〔7〕我国有学者通过大股东持股集中度等8个治理变量对公司价值 (托宾Q值)所作的统计分析表明,企业的市场价值与企业的股权结构之间存在显著关系,第一大股东持股与公司价值(托宾Q值)呈U型关系。〔8〕第一大股东的持股比例与公司价值 (托宾Q值)则表现出倒U型关系,而且,较高的股权集中度和股权制衡对公司价值的提高是很有效用的。〔9〕学者们的研究从不同的角度和不同层次分析研究了公司治理与股权结构对公司绩效和公司价值的影响。但就目前而言,还没有发现关于公司价值和公司绩效对公司决策层在进行决策时的影响的研究。可以设想,上市公司的管理层是否会为了获得更高的公司业绩而进行铤而走险,违规操作呢?我们知道,规模大、收益率高的公司,虽然违规可以获得更高的利润,但由于违规成本较大,可能减少违规行为;反之,违规行为则越多。为了更好的研究公司价值对公司违规行为的影响程度,本文在此提出假说1:

H1:公司价值对中国上市公司的违规行为有显著影响作用,二者成负相关关系。具体而言,近似托宾Q值、净资产收益率、每股收益、每股净资产和无形资产等指标值越大,上市公司的违规率越低,否则违规率越高。

H2:上市公司的资产规模与发生违规概率成负相关关系。

2.治理环境

关于法律对投资者权利的保护的研究出现以来,更多的学者把目光集中在了公司的外部治理环境上。在法治环境比较差、法治理念比较薄弱的国家,尤其是在新兴市场的发展中,加强公司层面的公司治理显得尤为突出和重要。公司不仅可以通过公司治理结构的良好构建,而且可以通过提供可置信的投资保护,进而有针对性的对无效的法律和执法程度所带来的不利影响进行弥补。〔10〕国外学者研究发现,一个国家对投资者法律保护程度同上市公司的股权集中度存在负相关关系,同上市公司的股利支付比率、公司价值、资本市场的发达程度成正相关关系。〔11〕我国国有上市公司所处治理环境的好坏,主要取决于政府、市场、法律以及企业信用等变量的影响。在中国独特的政治和法律环境下,各地区的市场化进程、政府的干预程度、法治环境不尽相同,甚至差别很大 。〔12〕政府干预权力超越法律要求的情况亦时有发生,导致我国相关法律没有足够的力度保护中小投资者利益。〔13〕政府干预力度的加强,对公司价值的提升产生了负面影响。公司所处治理环境的有效改善,会大大减少政府干预所带来的负面影响。〔14〕结合国内外学者的研究,本文提出假说2:

H3:外部治理环境对中国上市公司的违规行为有显著影响作用。具体而言,上市公司所处地区的法制化水平越高、市场化进程越快以及信用水平越高,政府干预程度越少,则上市公司的违规行为越少。

H4:国有上市公司违规发生率较低,其他类型的上市公司违规发生率较高。

二、实证研究设计

1.数据来源与样本选择

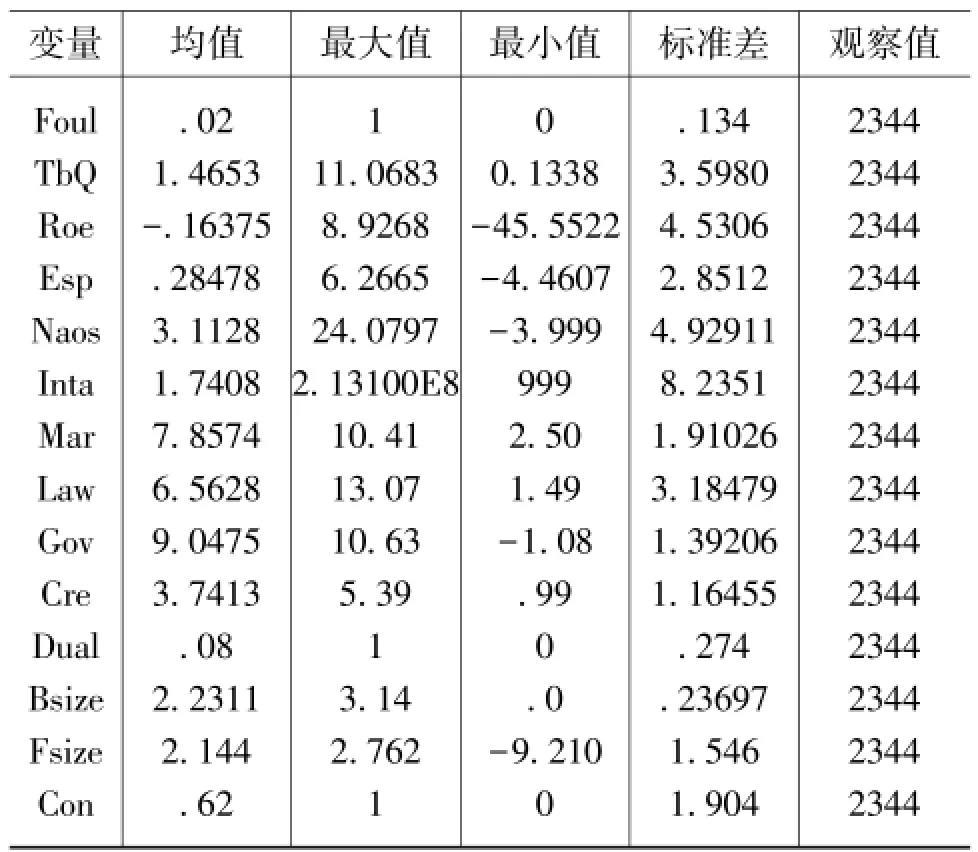

本文所采用的公司财务指标数据和公司治理结构数据,来源于“北京大学中国经济研究中心色诺芬数据库 (简称CCER)。在样本选取中,作者遵循以下原则:(1)借鉴国内外通用的研究做法,剔除ST、*ST类公司、金融保险类公司;(2)上市年限相对较长,确保公司行为的相对稳定性、成熟性以及对比性;(3)剔除了相应数据缺失的样本公司;(4)剔除了无法获得相关数据的公司。作者根据以上原则,选取了2013-2014年沪、深两市财务信息和公司治理结构数据比较齐全的上市公司作为样本,①本文之所以取两年的数据,是因为公司在第一年在经营状况或者收益方面出现问题,第二年就可能出现相关的违规行为,两年可能是公司出现违规行为的一个周期。分析违规上市公司数据。数据选取上市公司发生违规行为前一年的数据,避免上市公司公布数据的不真实性。共获得有效样本2335个,其中2013年度1170个,2014年度1165个;其中发生违规行为的公司共计87家,其中2013年度60家,2014年度27家 (结果见表1和表2)。

表1 主要变量描述性统计

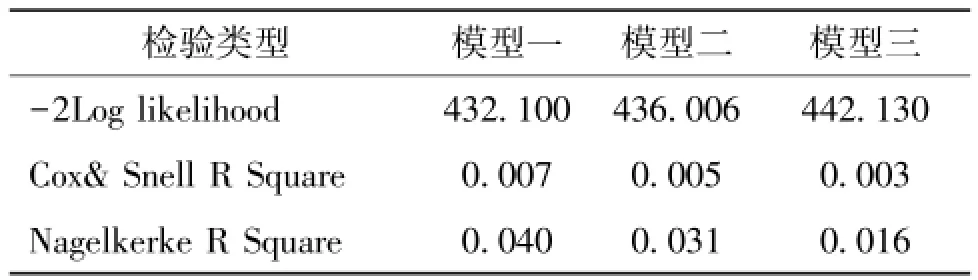

表2 模型一、二、三的总体检验结果

2.检验模型与变量设计

本研究的目标是在中国特有的制度背景下,经验检验公司价值、市场化程度、政府干预程度、法制化程度以及各地区信用水平状况与上市公司违规行为之间的关系。本文对于上市公司违规行为的量化表示,如果发生违规行为,用“1”表示,否则用“0”表示。传统的回归模型中,因变量的取值范围在负无穷大到正无穷大之间,取值范围不可能限定在0到1之间,而Logit能有效地将回归变量的值域限制在0至1之间。

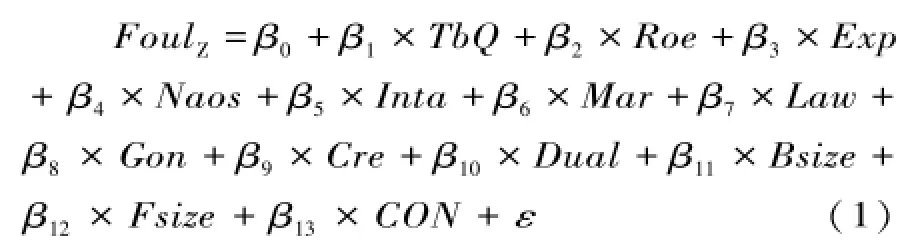

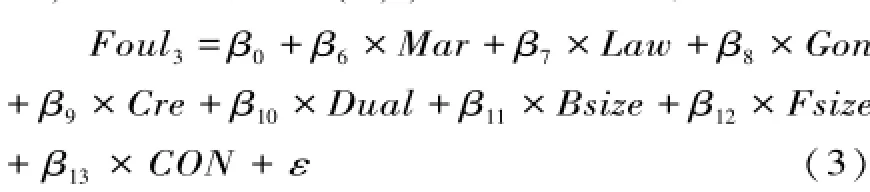

本文为了能充分说明公司价值与外部治理环境对上市公司违规行为的影响,构建了检验模型并使用了Logit回归分析法进行回归,并检验了本文的研究假说。为了检验上市公司价值与上市公司违规行为之间关系的影响程度,在模型 (1)的基础上,构建了模型 (2),设定模型为:为了检验上市公司外部治理环境与上市公司违规行为之间关系的影响程度,作者在模型 (1)的基础上,构建了模型 (3),设定模型为:其中,β0为回归截距,β1-β13为因素的回归系数,ε为随机扰动项。模型中的各变量的含义详见表1。

相关变量说明:被解释变量为上市公司是否违规。如果上市公司违规,记为“1”,否则为“0”。数据采用2013和2014年沪、深两市具有违规、违法行为的上市公司。

解释变量包含公司价值和治理环境两个方面:公司价值主要包括公司近似托宾Q值、净资产收益率、每股收益、每股净资产和无形资产5个方面。在研究分析大小股东间利益冲突时,以往研究文献大多是选择Tb-Q〔15〕作为代理变量,以此衡量公司价值。托宾Q值受股票价格变动的影响,股票价格的变动受市场的影响,是市场信息的集合器。利用托宾Q值反映投资者关系管理指数对公司价值的作用力度和方向,是非常直观和清晰的。非流通股份没有完全市场化的数据,其转让价格也是以净资产为基准,因此,非流通股份适宜采用非流通股份数与每股净资产之积计算。

Tobin Q=市场价值/重置成本= (每股价格×流通股份数+每股净资产×非流通股份数+负债账面价值)/总资产。公式中所有数据均为当年年末数。

本文将净资产收益率、每股收益、每股净资产和无形资产等指标考虑进来,以期更好的反映上市公司的价值。相关数据来源于CCER数据库。

樊纲和王小鲁运用主因素分析的方法,搜集大量的统计数据和调查研究数据,对我国各地区2005年市场化相对进程指标进行了编制 。〔16〕该指标涵括了五个方面的影响因素,具体为:政府与市场的关系情况,非国有经济的发展状况,法律制度环境以及产品市场,要素市场,市场中介的发育程度。本文研究的治理环境与政府干预程度和地区的法治水平有关,因此,本文将各地区2010年市场化相对进程得分、市场中介发育得分作为各地区市场化指数,政府与市场的关系得分作为各地区政府干预指数,法律制度环境得分作为法治水平指数,进而得到各地区公司治理环境的数据。信誉是法律制度运行的基础,在不讲信誉的社会中,法律的作用就会有限制。〔17〕为了更好反映上市公司外部治理环境,本文将各地区信用水平考虑在内。因此,治理环境需要包括市场化指数、法治水平指数、政府干预程度指数和信用水平指数4个方面因素。治理环境数据根据樊纲和王小鲁编制的各地区市场化进程数据及其子数据〔18〕构建而成,信用水平指标的数据来源于来自张维迎和柯荣住〔19〕。其指标的涵义具体为:市场化指数的大小反映市场化进程的快慢,政府干预指数的大小反映政府干预的强弱,法治水平指数的大小表明法治环境水平的高低,信用水平指数的大小表明企业信用度的高低。

控制变量主要包括董事会领导结构、董事会规模、公司规模、股东控制类型4个方面。相关数据来源于CCER数据库。详细的指标体系见表3。

表3 变量名称及其含义列表

三、描述性统计分析

1.描述性统计结果

由表2可知,上市公司托宾Q值均值是1.4653,净资产收益率总体为负 (均值为-0.16357),每股收益的均值为0.28478,每股净资产的均值为3.1128。全国整体市场化水平逐渐提高 (市场化程度前三位的是上海、广东和浙江,后三位的是西藏、青海和陕西),政府的干预程度逐渐降低①根据樊纲、王小鲁 (2009,2011)的报告比较可以看出,目前我国市场化水平整体在提高,政府干预程度不断降低。(政府干预程度高的是西藏、宁夏和新疆,干预程度低的是广东、江苏和上海);大多数上市公司的最终控股为国有控股,各级政府实际控制的上市公司数量达到了62%。

2.研究变量之间的相关分析

本文利用统计分析软件对研究变量进行了Pearson相关分析,以期进一步研究治理环境、公司价值变量与公司违规、违法行为之间的关系。从回归结果 (由于篇幅限制未列出)可以看出,公司违规发生率除了与TbQ和净资产收益率正相关外,与其他影响变量均呈负相关。另外,各影响变量除了法治水平指数、政府干预程度指数和信用水平指数之间的系数较大外,其余变量之间的影响系数均小于0.5,不存在高度线性相关。本文为了更好的考证治理环境对上市公司的违规行为的影响,把法治水平指数、政府干预程度指数和信用水平指数这三个指标考虑在模型之中。

四、实证结果与分析

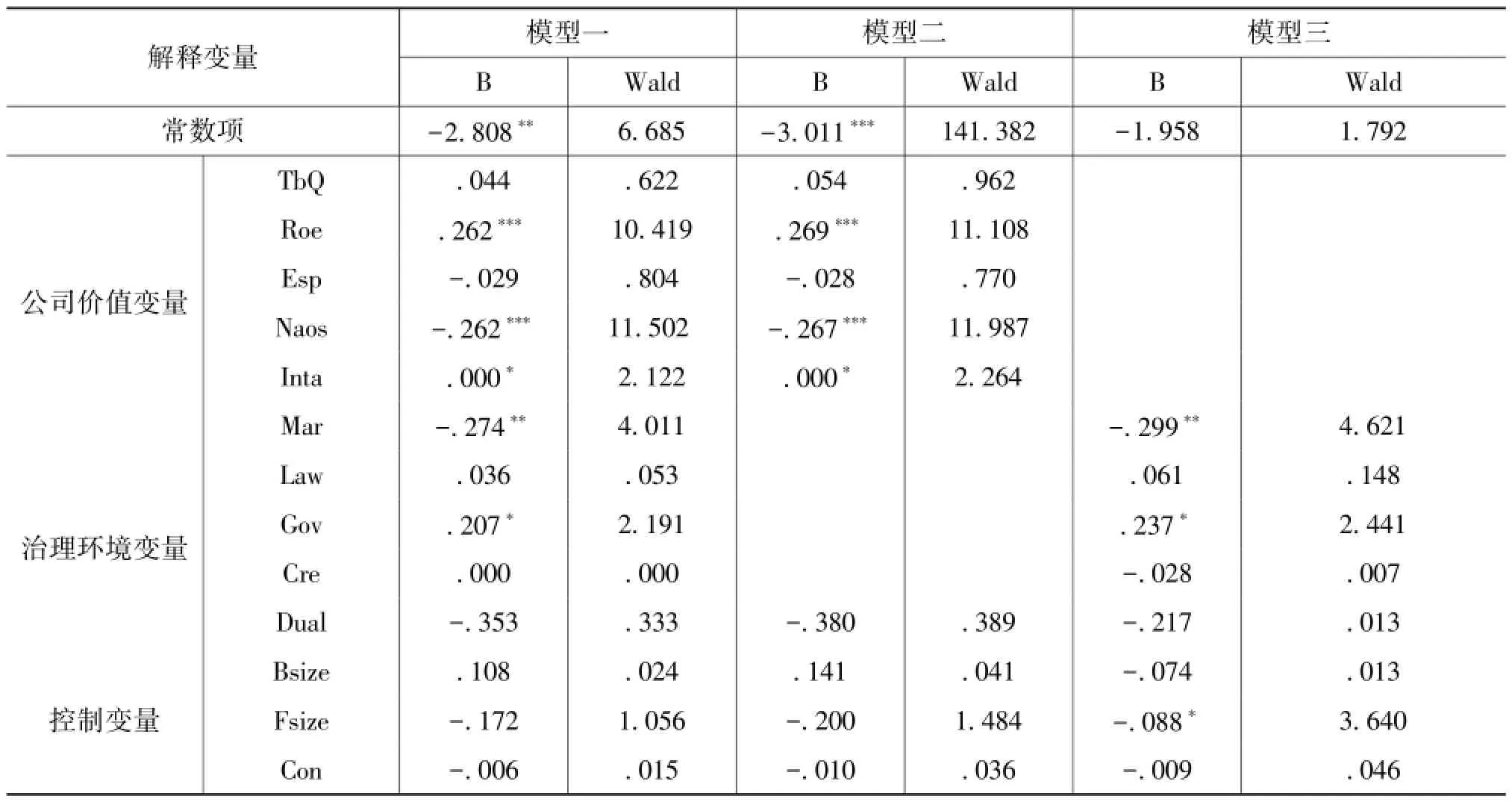

本文运用SPSS16.0软件对2335个上市公司界面数据进行了Logit回归处理。在数据处理过程中,选用向后筛选法。首先将所有的变量引入回归方程,进行回归系数的显著性检验,得到模型一;然后将Wald值最小的变量剔除,再进行回归。结果表明,从模型的检验值来看 (检验结果见表2),模型整体上通过检验,效果良好。

为了分别对比分析公司价值和外部治理环境与上市公司违规行为的关系,本文在数据回归过程中对公司价值和外部治理环境变量分别进行回归。

从表4的回归结果可以发现,模型一和模型二以及模型一和模型三中的回归结果各影响因素对上市公司违规行为的影响程度以及显著性几乎相同,表明公司价值和外部治理环境在对上市公司违规行为发生影响中没有相关性。

模型一和模型二中净资产收益率指标通过了检验,有非常强的正向解释作用——在1%水平上显著,说明净资产收益率影响上市公司的违规行为,亦表明净资产收益率越高,促使上市公司进行违规操作的动机就会越大。遗憾的是,这与本文的研究假说1正好相反。这可能是因为国内很多上市公司都实行高成长利润,给予管理层高额的薪金和股票期权激励,管理层的舞弊动机变得日益增强。而要想在激烈的市场竞争中获得较高的收益,违规操作可能是个捷径。

在1%水平上,模型一和模型二中每股净资产指标都显著,说明每股净资产影响上市公司的违规行为。符号为负说明,上市公司每股净资产越高,其违规行为发生的概率越小。这个结论验证了我们的假说1,证明公司的业绩是约束上市公司违法、违规的一个重要因素。这一结果支持了 Johns et al〔20〕的观点。

无形资产指标在10%水平下显著正相关,但回归系数接近于0,这表明无形资产的价值对上市公司的违规行为有影响,但影响强度不大。对于这样的结果,我们并不感到奇怪。其原因在于国内多数企业对于无形资产价值的认识还远远落后于国外的先进企业,无形资产的价值并没有直接影响公司高层决策。

市场化指数在模型一和模型三中的系数都为负,并在5%显著水平上影响上市公司的违规行为,说明,市场化程度越高,上市公司的违规行为发生率越低,很好的符合了本文的假说3。高度的市场化水平给企业的生存发展提供了一个良好的环境,使企业在一个公平的环境中参与竞争。)完善的竞争市场是一种有效的外部公司治理机制。政府干预程度指数在模型一和模型三中的系数都为正,在10%水平上显著,说明政府对上市公司的干预程度越大,上市公司违规行为发生率越高,进一步验证了假说3。有学者指出,地方政府会有时为达成某种政治目标的实现,利用政府所有权进行公司事项干预,是造成类似企业低绩效的一个重要因素。〔21〕中国上市公司以国有企业为主体。地方政府作为地方国有企业的控股股东,企业总经理和董事长的任免权都在政府手中,地方政府为实现其政治利益目标,有条件、有能力要求相关企业履行自身的政策性负担。政府对公司的干预严重影响了企业自身的发展策略,企业管理层为了企业更好地达到目标,不得不铤而走险。

在控制变量中,只有模型三中公司规模指数在10%水平上影响上市公司的违规行为。从回归结果看,上市公司的规模与违规行为发生的概率成负相关关系。验证了本文提出的假设2。公司控制人变量在回归模型中不显著,但从回归系数看,国有企业的违规发生率要小于其他企业,和本文的假设4正好相符。

对于TbQ、每股收益指标、法制水平指标、信用水平指标、董事会领导结构等自变量进行的Logit回归均未通过显著性检验,在本文中导致上市公司违规的主要因素并不是上述所描述的指标,其原因需要进一步的研究和论证。

表4 治理环境、公司价值影响上市公司违规行为模型估计结果④

五、结论与启示

本文以沪、深两市的2335家上市公司为样本,从上市公司的综合数据和分区域数据两个层面,分别考察了公司价值、外部治理环境与上市公司违规行为之间的关系。由于上市公司可能会对公司的财务报表进行修正来影响自身的股价,而外部的监管力量和环境约束又难以限制其内部的活动,可能引起上市公司的一些违法行为发生。本文基于这样的情况,通过详实的实证研究,得出的基本结论和启示至少包括以下几点:

第一,从上市公司价值的角度看,每股净资产和公司的无形资产对上市公司的违规行为起到了抑制作用,但净资产收益率却在一定程度上成为上市公司进行违规操作的促使作用力。而托宾Q值和每股收益在回归结果中对公司的违规行为没有产生影响。

第二,从上市公司的外部治理环境看,市场化程度和政府干预程度对上市公司违规行为有明显作用,而法制化水平和信用水平对上市公司违规行为没有影响。对于中国上市公司面临的特有的环境来说,既然存在着公司内部治理结构的合理安排能够替代外部治理环境对投资者保护不足的可能性,那么,通过法治化以及市场竞争的手段保证和促使这种合理的内部治理结构安排的实现,无疑大有裨益。因此,进一步推进上市公司的市场化进程,并逐步减少政府对上市公司的干预程度,对于上市公司违规行为的抑制有一定的作用。同时,也可将上市公司业绩水平 (每股净资产和净资产收益率)作为监督上市公司违法、违规行为的一个重要预警性指标。

参考文献:

〔1〕Johnson,S.,Boone,P.,Friedman,E.Corporate Governance in the Asian Financial Crisis〔J〕.Journal of Financial Economics,2002,(58):141-186.

〔2〕陈国进,林辉,王磊.公司治理、声誉机制和上市公司违法违规行为分析 〔J〕.南开经济评论,2005,(8).周好文,李纪建,刘婷婷.股权结构、董事会治理与上市公司高管违规行为——我国上市公司高管人员“落马”现象的实证分析 〔J〕.当代经济科学,2006,(2).陆瑶,朱玉杰.机构投资者持股与上市公司违规行为的实证研究 〔J〕.南开管理评论,2012,(1).

〔3〕王军伟,陆桂琴.违规上市公司的实证研究 〔J〕.统计与决策,2005,(24).

〔4〕陈关亭,倪彬彬.我国上市公司财务报告违规的特征分析 〔J〕.财会月刊,2005,(23).

〔5〕Jensen,Michael C.,And WilliamH.Meckling,Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure 〔J〕,journal of Financial conomics1976(3):305-360.

〔6〕Gorton and F.A.Schmid.Universal Banking and the Performance of German Firms〔J〕.Journal of Financial Economics,2000,(58).327-365.

〔7〕Claessens,S.,Djankov,J.P.H.Fan,L.H.P.Lang.Disentangling the Incentive and Entrenchment Effects of Large Shareholding〔J〕.The Journal of Finance,2002,57(6).

〔8〕白重恩,刘俏,等.中国上市公司治理结构的实证研究 〔J〕.经济研究,2005,(2).

〔9〕孙永祥,黄祖辉.上市公司的股权结构与绩效 〔J〕.经济研究,1999,(12).

〔10〕Leora F.Klapper,Inessa Love.Corporate Governance,Investor Protection,and Performance,in Emerging Markets〔R〕.The World Bank Development Research Group Finance,Policy Research Working Paper Emerging Markets 2002,2818

〔11〕La Porta,R.,Lopez-de-Silanes,F.,Shleifer,and A.,Corporate Ownership around the World〔J〕,Journal of Finance 1999 (54):1130-1172. La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.and Vishny,R.,Agency Problems and Dividend Policies around the World 〔J〕,Journal of Finance2000a(55):1-33. La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,and Vishny,R.Investor Protection and Corporate Valuation〔J〕,Journal of Finance 2000b(57):1147-1170. La Porta,R.,Lopez-de-Silanes,F.,Shleifer,A.,and Vishny,R.,Legal Determinants of External Finance〔J〕,Journal of Finance 1997(52):1131-1150.

〔12〕樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告 (2011年)〔M〕.经济科学出版社,2011.

〔13〕高雷,何少华,黄志忠.公司治理与掏空 〔J〕.经济学 (季刊),2006,(7).

〔14〕夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据 〔J〕.经济研究,2005,(5).

〔15〕Morck,R,A.Shleifer,and R.W.Vishny.Management ownership and market valuation:an empirical analysis〔J〕.Journal of Financial Economics,1988,20:293-315

〔16〕樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告 (2011年)〔M〕.经济科学出版社,2011.

〔17〕张维迎.法律制度的信誉基础 〔J〕.经济研究,2002,(1).

〔18〕樊纲,王小鲁.中国市场化指数——各地区市场化相对进程报告 (2011年)〔M〕.经济科学出版社,2011.

〔19〕张维迎,柯荣住.诉讼过程中的逆向选择及其解释 〔J〕.中国社会科学,2002,(2).

〔20〕Johnson,S.,Boone,P.,Friedman,E.Corporate Governance in the Asian Financial Crisis〔J〕.Journal of Financial Economics,2002,(58):141-186.

〔21〕Shleifer,A.,“State versus Private Ownership”,Journal of Economic Perspective〔J〕1998(12):133-150.

(责任编辑:王云川)

[收稿日期]2016-05-30

[作者简介]彭 茂,四川旅游学院副研究员,研究方向:企业管理;李进军,博士,四川旅游学院讲师,研究方向:企业管理。 四川成都 610100

猜你喜欢

商场现代化(2016年27期)2017-02-14

会计之友(2016年22期)2016-12-17

商业会计(2016年18期)2016-11-10

中国经贸(2016年16期)2016-10-27

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

商场现代化(2016年15期)2016-08-23

企业导报(2016年12期)2016-06-17

商场现代化(2016年5期)2016-04-14

会计之友(2016年3期)2016-01-29