基于信息不对称视角的中小企业融资困境原因分析

2016-07-25 09:32冬兰州大学法学院兰州730000

电大理工 2016年2期

白 冬兰州大学法学院 (兰州 730000)

基于信息不对称视角的中小企业融资困境原因分析

白 冬

兰州大学法学院 (兰州 730000)

摘 要近几年,随着市场经济的深入发展,我国央行货币政策日渐趋紧,在一定程度上对中小企业融资造成相应的不良影响,甚至导致中小企业密集的经济区出现了企业集体倒闭的现象,中小企业生存发展出现困境。针对这一社会现实,本文从信息不对称视角对中小企业融资困境出现的原因进行了分析,并提出了相应的解决措施,希望能够帮助中小企业走出融资困境,获得更好的发展。

关键词信息不对称;中下企业;融资困境

在当今社会,信息技术在全社会范围内得到了广泛的应用,信息在中小企业的融资和发展过程中也发挥着越来越重要的作用。但是,在当前我国社会主义市场经济发展背景下,信息不对称现象普遍存在,特别是中小企业自身信息生产机制不健全、信息发布渠道畅通性较差,在一定程度上导致银行、政府、担保机构以及中小企业之间存在严重的信息不对称现象,对中小企业的融资和持续健康发展产生不良影响。因此,对当今社会上中小企业基于信息不对称的融资困境原因进行分析,对引导和帮助中小企业拜托融资困境具有重要的现实意义。

1 基于信息不对称中小企业融资困难原因

著名经济学研究者海英纳在研究中指出在不确定条件下企业实施的一部分贷款行为是根据规则而提出的,并构建了海英纳模型为企业融资行为的分析提供支持,在一定程度上促使经济学中相关信息研究更进一步。本文以海英纳模型为核心对信息不对称视角下中小企业融资困难的原因进行了具体的分析。

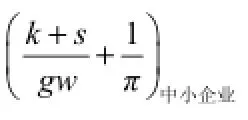

假设企业活动中某一给定事件的客观发生几率为π,根据决策者是否会对这一事件做出主观层面的判断,假设决策者正确判断出这一给定事件会发生的基础上,根据其判断做出正确行动的条件概率为γ,这一正确行动会为企业带来一定的收益g。那么,从整体上说决策者做出正确判断、行动可以得到的预期收益则可以定义为πγg。相反,如果决策者做出错误的判断并根据判断执行错误的行动,其条件概率为w,将受到的损失为l,决策者做出错误判断、执行错误行动所得到的预期损失则为(1-π)wl,在不确定条件下,决策者对自身对于给定事件的认知能力和判断能力会产生一定程度上的风险厌恶,设定这一风险厌恶的基本水平为k(决策者认为自身认知和判断能力有限,并且会给企业决策带来一定的负面效应,即k >0)[1]。在市场经济模型完全透明的情况下,无需对信息在中小企业融资中的作用和影响进行分析,因此,针对中国当前中小企业的融资市场,可以进行如下假设:π值客观反映出资金潜在借款人——中小企业本身存在的风险,并且根据文本内容,π值越小,中小企业潜在的违约风险也就越大;将基于信息优势做出相应贷款决策给决策人员带来的风险厌恶水平定义为s(s<0);当企业决策和行动获得的预期收益高出预期损失时,决策者会最终做出正确的行动,也就是说决策者做出正确行动的条件为:

经过一定的变换可以得出:

在此公式中,(2)的左端部分可以称之为可信性比率,在一定程度上反映了中小企业决策者对给定事件做出正确或者错误反应可能性之间的比率关系,而右端则是决策者做出正确反应的阀值。只有当左端的可信性比率大于某一最小阀值的时候,决策者才能真正做出正确的决策和行动[2]。通过对(2)式进行分析可以得出基于信息不对称角度中小企业出现融资困境的原因主要表现在几个方面:

其一,中小企业与商业银行之间存在信息不对称现象。中小企业与商业银行之间存在的信息不对称现象在一定程度上导致商业银行不能全方位了解中小企业并对其经营管理行为加以约束,因此相对于大型企业而言,商业银行相关业务中中小企业在信贷风险更大。根据公式(2),π值相对较小时,商业银行的预期损失自然越大,预期收益则较小,必然会导致右端的阀值加大,可以判定中小企业采取正确行动的可能性偏低,促使商业银行一般不会选择中小企业作为贷款对象。

其二,商业银行的信贷工作者与银行存在信息不对产现象。商业银行在管理过程中对不良资产持谴责态度,在一定程度上造成信贷人员不愿意承担中小企业贷款风险。在公式中具体表现为当k值增大时,信贷工作人员认为自身认知和判断能力会给未来发展带来负面效应,导致右端的阀值增大,中小企业获得贷款的可能性降低。

其四,中小企业自身与民间资本存在信息不对称现象。民间资本在经营发展中更为重视对利益的追求,因此,相较于市场上其他更容易获得利润的业务,如倒贷,为中小企业授信的预期收益g值较小,预期损失l值较大,这在一定程度上导致了右端阀值的提升,中小企业在发展中也难以获得民间资本的支持[3]。

上述四中信息不对称问题都在一定程度上增加了中小企业的融资难度,促使中小企业融资困境的产生,所以要帮助中小企业摆脱融资困境也应该从这几个方面入手,为中小企业融资创造条件。

2 信息不对称视角下中小企业融资对策

(1)政府部门设立中小企业政策性金融专项机构

我国中小企业在社会上具有增强经济活力、缓解就业压力等方面的非排他性功用,是中国社会主义市场经济的重要构成元素,对社会持续健康发展产生着极其重要的影响。所以鉴于当前中小企业存在融资困境,相关部门要想为中小企业营造良好的发展局面,可以设立相应的政策性金融专项机构,在融资风险整体可控的基础上,逐步强化对中小企业融资风险的容忍度,对需要政府扶持的企业开放融资,或者提供更为直接的融资担保[4]。这样,政策性金融专项机构的设立不仅可以缓解中小企业融资难的现状,还可以向市场主体传递一定的信息,即政府高度重视中小企业融资工作,为中小企业的民间融资开通路。

(2)引导商业银行等金融机构加强支持力度

除政府对中小企业融资进行直接干预外,还应该对商业银行等金融机构进行适当的引导,促使其在工作中加强对中小企业的支持。特别是由于当前我国商业银行对中小企业贷款业务的审批存在一定的缺陷,无法对中小企业整体信用情况进行宏观把握,导致商业银行对中小企业贷款业务有所忽视。所以政府可以引导商业银行等金融机构进行合理试点,尝试性在中小企业融资工作中引入“供应链模式”、“商圈模式”等,创造优良的群体信息整合载体,为商业银行贷款业务的审批提供信息支持,为中小企业相关贷款的获取创造条件。

(3)商业银行结合市场需求成立专项信贷机构

随着商业银行之间各项竞争在当前社会背景下进一步加剧,传统工作中以大企业和国有企业为核心的业务选择趋向已经越来越难以维系,如果商业银行在发展中仍然想要保持应有的效益水平,就应该采取一定的措施开发中小企业信贷市场,为中小企业信贷业务成立专项管理部门,提供相应的融资服务。例如招商银行结合市场需求在苏州成立了相应的小企业信贷中心,并设立了独立的法人运营机制,为中小企业提供相应的融资信贷业务,对招商银行的发展产生了一定的积极影响。其他商业银行要想在当前激烈的市场竞争中获得更好的发展,也应该效仿招商银行的做法,为中小企业融资设立专项信贷机构,在缓解中小企业融资难现状的同时,也为银行的现代化发展提供相应的契机。

(4)通过引导民间金融机构发展合理利用民间资金

中小企业贷款业务虽然也会成为商业银行的利润增长点,但是无法对商业银行的整体发展起到相应的支撑作用,在一定程度上导致商业银行对中小企业贷款业务的调查和审批工作缺乏耐心,不愿意投入过多的经历[5]。在此基础上,为了帮助中小企业摆脱融资困境,就应该适当强化民间资本的重要作用。具体来说可以引导民间资本建立相应的地方性中小金融机构,在充分调动民间资本,促使民间资本规范化发展的基础上对地方中小企业的发展情况进行全面调查和分析,最大限度的降低信息不对称程度,为中小企业融资提供相应的信息支持。

(5)对各类金融中介服务机构加以规范

现阶段,我国社会上金融中介机构的腐败问题极大的增强了商业银行与中小企业之间的信息不对称程度,促使商业银行为中小企业提供货代服务的成本提升,导致中小企业融资困难。因此,政府应该联合社会相关监管部门对中介机构进行整治和规划,督促中介服务机构依法诚信经营,为商业银行提供客观、可靠的信息参考,尽量降低商业银行开展中小企业贷款业务的成本,缓解中小企业融资困难现状。

(6)加强企业管理,提高信息透明度

企业融资困境的解决不仅需要相应的外部支持,同时也需要企业自身加强管理,促使企业财务管理工作逐渐趋于规范化和有序化,保持企业内部信息通常,在为企业决策提供可靠信息保障的基础上,通过进一步提升企业财务信息透明度,降低与商业银行和社会相关金融机构存在的信息不对称程度,进而有效缓解融资难现状。在具体操作方面,首先企业应该建立健全的会计制度,为企业决策提供安全、可靠的财务信息保证;其次,加强对企业财务信息实施规范化管理,降低与商业银行等金融机构的信息不对称程度;最后,定期加强对财务工作人员的专业技术培训和职业道德培训,提升企业财务工作质量。唯有如此,才能真正打通企业信息传播渠道,为企业融资难现状的缓解创造条件。

3 结语

综上所述,信息不对称视角下我国中小企业融资困境的出现受到多方面因素的影响,在当前时代背景下,要想改变这一现状,就应该分别从政府、商业银行等金融机构、民间金融机构以及相关中介机构入手,采取相应的措施为中小企业融资创造有利条件,为中小企业的持续健康发展奠定基础,进而推动我国经济社会的进步。

参考文献

[1]王杰,乔香兰.我国中小企业的融资困境及对策分析[J].中国流通经济,2013,27(10):123-127.

[2]左龙.我国中小企业融资困境及解决——供应链金融效应分析[D].山东大学,2013.

[3]樊霞.解密中小企业融资困境之谜——基于信息不对称理论研究视角[J].时代金融(中旬),2015(8):122-123.

[4]李海楠.信息不对称对中小企业投融资的影响--我国中小企业融资困境分析及对策[J].商,2015(24):151-151.

[5]李国强.信息不对称下中小企业应收账款融资研究[D].天津大学,2013.

(责任编辑:文婷)

中图分类号:F832.5

文献标识码:A

文章编号:1003-3319(2016)02-00017-03

猜你喜欢

对外经贸(2016年11期)2017-01-12

商业经济研究(2016年23期)2017-01-10

现代商贸工业(2016年9期)2017-01-07

现代商贸工业(2016年21期)2016-12-26

现代经济信息(2016年27期)2016-12-16

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

企业导报(2016年20期)2016-11-05

时代金融(2016年23期)2016-10-31

企业导报(2016年9期)2016-05-26