政府干预、公司治理与国有企业的资本配置效率

2016-07-25 05:20王淼北京大学国家发展研究院北京100871

华东经济管理 2016年3期

王淼(北京大学 国家发展研究院,北京 100871)

本期视点

政府干预、公司治理与国有企业的资本配置效率

王淼

(北京大学 国家发展研究院,北京 100871)

摘要:文章以2004-2013年国有上市公司为样本,研究政府干预和政策引导下的公司治理因素对国有企业投资行为的影响。结果表明,政府干预能够缓解因融资约束而产生的投资不足,而对因代理问题产生的过度投资情况没有显著影响。此外,随着国有企业“现代企业制度”的建立,国有资本运营管理公司持股和建立独立董事制度不仅会对国企的投资行为产生影响,还将为政府对国企投资行为的干预作用提供便利或增加阻碍,加强或减弱政府干预的作用。高管持股比例、高管薪酬等其他治理因素对国企投资行为也有不同程度的影响。

关键词:政府干预;公司治理;投资行为;国有企业;资本配置效率

[DOI]10.3969/j.issn.1007-5097.2016.03.006

一、引 言

近几年来,将政策与企业相联系的研究中,对企业绩效的研究已有很多,而对企业行为的研究相对较少。相对于非国有企业来说,国有企业受政府和政策的影响较为直接。因此,许多学者通过研究企业所有制与绩效的关系来探讨政府和政策对企业的影响,大多数研究表明非国有企业绩效显著优于国有企业,仍有少数研究未发现所有制与企业绩效之间存在显著的相关关系。这是因为,一方面,评价国有企业绩效的指标存在着一定的分歧[1]。另一方面,所有制与企业绩效之间的链条过长影响了研究的可靠性[2]。于是,以企业行为作为为研究对象来探讨政府和政策影响的研究逐渐增多,如多元化经营、企业并购、融资行为等。而在企业的诸多行为当中,投资是竞争优势最为关键的决定性因素[3],能够为企业创造价值。因此,本文探讨了政府干预对国有企业投资行为的影响,以及国企治理结构的改变在改革中发挥的作用,以期为国有企业资本配置效率的提升提供建议。

政府出于自身利益而倾向于让企业增加投资[4-5],对过度投资和投资不足的企业可能带来不同的影响。然而以往对于国企投资过度的研究相对较多,对于投资不足的研究较少。投资不足与投资过度都是资本配置效率低下的表现,因此,同时考虑两个方面将会更有意义。此外,已有研究表明了政府干预会导致过度投资[6-7],公司治理因素也会影响投资行为[8-9]但对具体影响的机制还没有得出比较一致的结论,对两类因素的交互作用研究不足,了解这些机制和作用,可以为企业改善过度投资和投资不足的状况,提高国有企业资本配置的效率提供一定的启示。

本文利用我国国有控股的上市公司2004-2013年的数据进行研究,实证结果表明,投资不足问题与投资过度问题均在国有企业中普遍存在。实证结果表明:

(1)对投资不足的国企来说,政府干预的程度越大,则投资不足程度越低,资本配置效率越高;由“国有资本运营或投资公司”控股的国企倾向于保守的投资行为,表明了现阶段“国有资本运营或投资公司”仍然不能够很好地发挥国有资本配置作用。然而,政府干预与投资不足之间的关系会受国家持股方式的影响,由“国有资本运营或投资公司”持股能够加强政府干预对投资不足的缓解作用,从而提高投资不足国企的资本配置效率;“独立董事制度”没有对投资不足国企的投资行为产生显著影响,但较高的独立董事比例对政府干预的影响有削弱作用,然而也会削弱政府干预对投资不足的缓解作用。

(2)对投资过度的国有企业来说,其过度投资程度主要与治理因素而非政府干预因素有关,在一定程度上说明,政府的作用已经逐渐转移到为因融资约束导致投资不足的企业提供支持和便利,而非让原本投资过度的企业盲目扩大投资;由“国有资本运营或投资公司”控股能够减少过度投资国企激进的投资行为,但却为政府干预提供了便利,恶化了政府干预带来的过度投资;“独立董事制度”对国企的过度投资行为没有显著的影响,对政府干预与国企过度投资之间的关系也没有显著的调节作用。

本文其余部分结构安排如下:第二部分基于相关制度背景和已有文献提出研究假设,第三部分是研究设计,第四部分为检验结果与结果分析,最后是文章的结论部分。

二、制度背景与研究假设

在我国三十多年的改革历程当中,国企改革一直是我国经济体制改革的核心和重点环节,经历了从经营权改革、所有权改革到现代企业制度改革的过程。2002年11月,党的十六大提出了“国家所有、分级行使出资人职责”的改革思想,标志着国有企业改革进入了一个建立和完善国有资产出资人制度的新阶段。2003年10月,党的十六届三中全会《关于完善社会主义市场经济体制若干问题的决定》中提出要完善国有资产管理体制,坚持政府公共管理职能和国有资产出资人职能分开。2013年11月,党的十八届三中全会更是明确提出了“国有资本运营公司”、“国有资本投资公司”等概念,表明了国资管理模式将由资产管理转向资本管理、管理重心将由管资产、规范改制向管理运作国有资本转变[10]。然而,研究表明国有企业的资本配置效率并不高[2]。因此,研究政府干预对国有企业资本配置效率的影响,以及国企治理结构的改变在改革中发挥的作用,不仅具有理论意义,也将对国有企业改革实践产生一定的启示。

(一)政府干预与国有企业的资本配置效率

从微观层面看,资本配置效率主要表现为企业投资直到资本投资的边际收益等于边际成本,此时的资本配置效率处于最优水平[11]。高的资本配置效率意味着在高成长性的投资项目内及时追加投资,在低成长性的投资项目内及时削减投资,过度投资与投资不足都是资本配置效率不高的表现。

政府的干预主要是出于其作为出资人的利益和企业利润最大化的利益不一致。首先,政府希望企业增加投资来促进GDP的增长,增加财政收入,扩大就业机会,维持社会稳定,或者实现官员个人的升迁目标,因而有动机干预企业的投资行为,让其增加投资;其次,政府也有能力进行干预。许多国有企业由中央政府或地方政府投资或参与控制,受政府和政策的影响较为直接,对于具有控制权的企业,政府可以以大股东的身份直接控制企业的重大决策,包括投资决策;对于不具有控制权的企业,政府也可以通过给企业增加各种限制来间接影响其决策行为,例如,我国传统的投资项目管理体系以立项审批为核心,投资项目和资金来源要一律按投资规模大小分别由各级政府及有关部门先批准立项后方可实施[12]。随着市场化改革的推进,中国企业虽然从经济层面上获得的自由度不断提高,然而,由于政府对资本、土地等重要资源还拥有着相当程度的控制权,企业的决策过程仍然会受到地方政府很大的影响[13]。政府部门掌握着诸多干预企业决策的便利条件,可以从自身利益的角度出发来支持或阻挠国有企业的投资决策,不论是过度投资还是投资不足的企业,政府都希望其增加投资,而国有企业本身由于存在代理关系和预算软约束,也会倾向于增加投资,扩大规模。因此,本文从过度投资和投资不足两个角度,提出假设1。

假设1a:对于国有企业来说,政府干预程度越强,投资不足的程度越低;

假设1b:对于国有企业来说,政府干预程度越强,投资过度的程度越高。

(二)国家持有股权的方式与国有企业的资本配置效率

国家持有上市公司股权的方式主要是由“国有资产运营公司和投资公司”持股、“国有资产管理局等政府机关”持股,以及“国有企业、事业和其他单位”持股。直到2013年11月十八届三中全会才明确提出了“国有资本运营公司”、“国有资本投资公司”等概念,希望其能发挥有效的国有资本配置效率作用,然而长久以来,由于政府与这些公司的特殊关系,他们往往承担着政府部门的一些任务,不能很好地发挥作用,由“国有资产运营和投资公司”持股的公司受政府干预的影响往往大于“国有企业、事业和其他单位”持股的企业。对投资不足的企业来说,“国有资本运营和投资公司”更能够利用与政府部门的特殊关系帮助其缓解融资约束问题,提高资本配置效率,加强政府干预对于投资不足的缓解作用。因此,在2013年之前,对过度投资的企业来说,国有资产运营公司持股给政府对企业的干预增加了便利,将加强政府干预对过度投资的负面影响。关于国家持有股权的方式,本研究提出假设2。

假设2a:对国有企业来说,国有资产运营或投资公司持股对政府干预与企业投资不足之间的负相关关系有加强作用,从而提高资本配置效率;

假设2b:对国有企业来说,国有资产运营或投资公司持股对政府干预与企业投资过度之间的正相关关系有加强作用,从而降低资本配置效率。

(三)独立董事制度与国有企业的资本配置效率

上市公司独立董事是指不在公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断的关系的董事。我国于2001年8月16日通过证监会颁布的《关于在上市公司建立独立董事制度的指导意见》开始正式引入独立董事制度。意见指出上市公司应当建立独立董事制度,充分发挥独立董事的作用,对上市公司重大事项发表独立意见;独立董事应当认真履行职责,维护公司整体利益,尤其要关注中小股东的合法权益不受损害,不受上市公司主要股东、实际控制人或者其他与上市公司存在利害关系的单位或个人的影响。Fama和Jensen(1983)的研究表明董事会中包含较多的独立董事能够发挥较好的监督功能,可以通过减轻管理层和股东之间的利益冲突,降低企业所面临的代理成本来维护公司的效益[14]。国内也有研究表明,独立董事制度能够发挥一定程度的作用,可以改善公司治理机制,提高公司价值。王跃堂等(2006)发现,独立董事比例与我国上市公司的会计业绩正相关[15];叶康涛等(2007)发现独立董事比例的提高可以减少大股东的资金占用问题[16]。独立董事被授权以监督公司的决策行为、考核和奖惩公司的管理层,故而对于政府对企业行为的干预增加了一层障碍,从而在一定程度上缓解政府干预对投资行为的影响。对于投资不足的企业,独立董事制度会削弱政府干预对投资不足的缓解作用,对于投资过度的企业,独立董事将削弱政府干预对投资过度的加剧作用。基于此,本研究提出假设3。

假设3a:对国有企业来说,高比例的独立董事对政府干预与企业投资不足之间的负相关关系有减弱作用,从而降低资本配置效率;

假设3b:对国有企业来说,高比例的独立董事对政府干预与企业过度投资之间的正相关关系有减弱作用,从而提高资本配置效率。

三、研究设计

(一)样本与数据

由于2002年证监会开始在上市公司中强制实施独立董事制度,并且规定2003年独立董事在董事会所占的比例要达到1/3;2003年,国有资产监督管理委员会(简称国资委)组建,中央政府要求国资委以国有资产出资人的身份去指导国企改制,推进国企改革,监督国有资本经营与运作。因此,为排除与研究相关的重大政策对样本的影响,数据选取以2004年为起点,以上交所和深交所2004-2013年10年间控股股东为国有股、国家股及国有法人股的1 181家上市公司为初始样本,按照以下标准进行筛选:①由于金融行业资本结构、投资取向的特殊性,首先剔除金融行业上市公司(按照2012版证监会行业分类名称,包括货币金融服务业、资本市场服务业、保险业和其他金融业);②由于变量计算需要样本公司上年度数据,为了保持样本数据具有足够长的时间,删除了2004年及以后上市的上市公司;③由于面临不同的市场监管环境,剔除所有发行B股、H股的公司;④剔除样本期间的一年或数年被ST、PT等的公司;⑤剔除数据异常和重要指标缺失的公司。本文最终样本为553家国有上市公司在2004-2013年间5 330个观测值。本文所使用的公司数据来源于深圳市国泰安信息技术有限公司提供的CSMAR研究数据库。所有数据处理和统计分析工作均在Excel2013和Sta⁃ta12.0统计分析软件中进行。为消除极端值的影响,对连续变量处于0~1%和99%~100%之间的极端值作Winsorize处理。

(二)模型与变量设计

本文主要变量定义见表1所示。

表1 研究变量定义

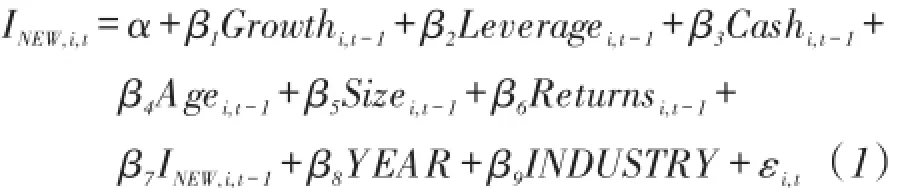

(1)资本配置效率的度量。本文用过度投资或投资不足度量一个企业的资本配置效率,这种度量的模型源于Richardson(2006)对于过度投资的研究[17]。Richardson的模型已在魏明海和柳建华(2007)、唐雪松等(2010)、张敏等(2010)的研究中得到应用。本文在已有研究的基础上建立模型(1),通过企业过度投资或投资不足的程度来度量其资本配置效率。

其中,INEW为新增投资,它等于企业总投资与目前业务的维持性支出的差值,其中企业总投资等于资本支出+并购支出-出售长期资产收入,维持性支出用当期折旧费用表示,并用资产总额对新增投资做标准化处理。Growth是公司第t年的成长机会。根据托宾Q理论,企业投资支出是其预期成长机会的增函数,托宾Q值可以作为预期成长机会的代理变量。Leverage是企业的资产负债率,Cash是现金持有量,Size是企业规模,Returns是股票投资回报率。根据Fazzari(1988)、Bates(2005)等的研究,企业的资产负债率和企业成立年限与资本投资量呈负向关系,而企业的现金持有量、企业规模、上一年股票投资回报率对投资量有正向影响[18-19]。此外,模型中还引入了上一期的新增投资以控制其他的不可观测因素。

式(1)中拟合值的部分可以看作是预期的投资,残差部分为非预期的投资,非预期的投资大于零表明样本发生过度投资,小于零则表明投资不足。这种方法可以比较有效地度量企业投资决策的合理性,非预期的投资(即残差)越接近于零,说明企业该年的资本配置效率越高。

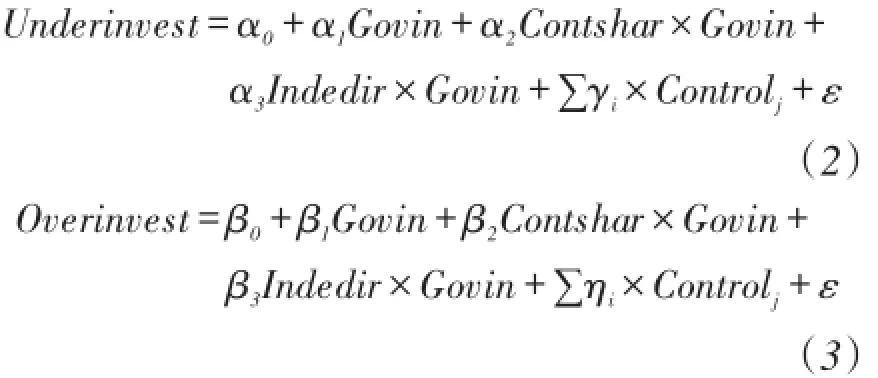

(2)假设检验模型。模型(2)用于检验关于投资不足的假设1a、2a和3a,模型(3)用于检验关于投资过度的假设1b、2b和3b。分别利用投资过度和投资不足两个子样本进行回归,为避免样本个体特征对研究结果的影响,模型均采用面板数据方法进行回归分析。

其中,Overinvest代表过度投资的程度,Underin⁃vest代表投资不足的程度,由利用Richardson的模型回归后的残差的绝对值表示,绝对值越接近零代表资本配置效率越高。Govin代表政府对企业的干预程度。用樊纲、王小鲁、朱恒鹏(2011)编制的中国各省份市场化进程指数[20]的倒数表示,值越大代表政府对企业的干预程度越大,由于该指数只包含1997-2009年的数据,故2010-2013年的值用线性回归的预测值代替。Contshar为国家持有股权的方式,企业若由国有资产运营或投资公司控股,预期其受政府的影响比较大,因此,投资行为受到政府干预的程度也就更高,而其他控股方式如由国有企业、事业单位控股等,投资行为受政府干预程度较低。因此,企业直接控股股东为国有资产运营或投资公司,该变量用1表示,否则用0表示。Indedir为独立董事占董事总数比例,独董所占比例越高,预期其发挥的监督作用越大,企业行为受政府的影响也就越小,由于样本的平均独董比例为36%,故考虑若独董所占比例超过40%,则认为独董比例较高,该变量用1表示,否则用0表示。

根据已有的研究,企业的投资行为会受到很多因素的影响,需要对这些因素加以控制。吕峻(2012)认为投资行为与第一大股东持股比例、董事薪酬有关[21],张敏等(2011)发现企业绩效显著影响投资行为[22],张璐方、朱国泓(2014)认为高管薪酬与投资行为相关[23],因此,本文的控制变量包括第一大股东持股比例(Firstsh)、董事薪酬(Dirsalary)、高管薪酬(ManSalary)、资产回报(ROA)。此外,由于文章主要考察治理因素的影响,因此还对董事长与总经理是否两职合一(Dirman)以及经理人是否持股(Man⁃hold)进行控制,同时还对上期过度投资或投资不足的情况进行控制。

四、实证结果与分析

(一)投资模型的回归结果与描述性统计

本研究共有5 330个公司年度样本,由于有滞后一期的因变量,并且需排除数据不全的样本,最终回归的样本为4 974个,对模型(1)进行回归的结果见表2所列。由表2可知,所有变量的实际符号均与Richardson模型中的预期符号相一致,各变量的经济意义与理论上相吻合,除了成长机会变量Growth的系数不显著外,其余系数均在5%或以上的水平上显著,在一定程度上说明本研究在模型、变量和样本的选择上是恰当的,Rachardson的模型能够很好地适用于我国国有企业的实际情形,可以满足本研究的要求。

表2 预期投资模型回归结果

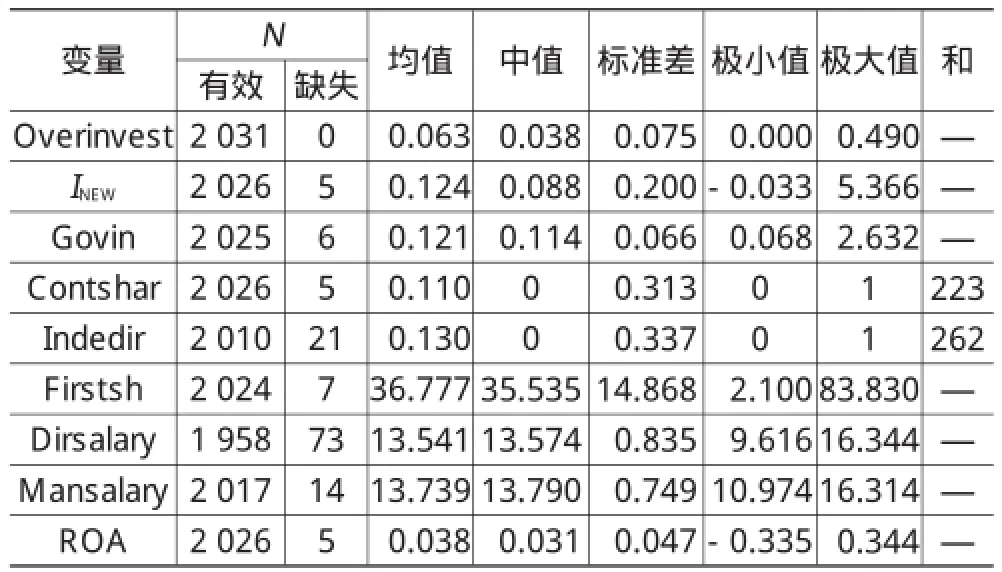

根据表2中(1)式的回归结果,可以估算各个样本的预期投资和非预期投资,由非预期投资的符号即可判断样本的过度投资或投资不足,对非预期投资取绝对值,绝对值越接近零,代表资本配置效率越高。经计算,有2 031个样本属于过度投资,有2 943个样本属于投资不足,依此,本研究将样本划分为投资过度和投资不足两个子样本。

过度投资子样本主要变量的描述性统计见表3所列,投资不足子样本主要变量的描述性统计见表4所列。在所有4 974个样本中,过度投资样本占2 031个,过度投资程度的均值为0.063,中位数为0.038,平均新增投资为0.124;投资不足样本占2 943个,投资不足程度的均值为0.013,中位数为0.036,平均新增投资为0.013。可见,虽然与过度投资现象相比,国企投资不足的程度相对较小,且方差较小,但投资不足现象也普遍存在,甚至所占比例更高。

表3 过度投资国企主要变量描述性统计

表4 投资不足国企主要变量描述性统计

(二)政府干预、公司治理与投资不足

表5报告了投资不足样本对模型(2)的回归结果,被解释变量为投资不足的程度。回归1为只考虑主效应及控制变量的回归结果,回归2则在回归1的基础上加入了政府干预与治理因素的交互项。

在两个回归当中,政府干预指数(Govin)的系数均显著为负(显著性水平分别为1%和5%),表示对于投资不足的国有企业来说,政府干预程度越大则投资不足程度越低,资本配置效率越高,这与张功富(2011)的研究结论相一致,支持了本文的假设1a。政府的干预之所以能提高投资不足国企的资本配置效率,可能是因为政府有倾向于让企业扩大投资的动机,也能够为因融资约束而投资不足的国企提供融资上的便利,从而缓解投资不足。

由回归2的结果可以看出,加入交互项后,政府干预与国家持股方式的交互项(Govin×Contshar)的系数在1%水平显著为负,表明由国有资本运营或投资公司持股的方式,将会加强政府出于自身利益的干预对投资不足的缓解作用,从而提高投资不足国企的资本配置效率,支持了本文的假设2a。回归2中国家持股方式(Contshar)的系数在1%水平显著为正,表明虽然由国有资本运营或投资公司持股,能通过影响政府干预的作用缓解投资不足,但其本身却不能够改善投资不足企业的境况,而是倾向于更加保守的投资行为,现有的国有资本运营或投资公司对投资不足的企业还不能够发挥很好的国有资本配置作用。回归2中政府干预与独立董事比例的交互项(Govin×Indedir)系数在10%水平显著为正,表明较高的独立董事比例对政府干预的影响有削弱作用,这一结论也支持了本文的假设3a,独立董事削弱了政府干预对企业投资行为的影响,但是政府干预对投资不足企业的正面的影响会被削弱。独立董事比例(Indedir)在回归2中的系数为负,但并不显著,表明独立董事对于大小股东利益冲突所引起的投资不足并没有产生明显的抑制作用。

从控制变量的回归结果来看,高管持股(Man⁃hold)系数在10%显著性水平下显著为正,表明高管持股会使投资不足国企的投资行为更加保守。这可能是因为引起投资不足的代理问题主要是大小股东之间的利益冲突,而不是经理人与所有者的利益冲突,经理人持股也不能改变大股东对小股东利益侵占的情况,反而会对高管激进的投资行为产生约束作用,从而恶化投资不足的情况。资产回报率(ROA)系数在10%显著性水平下显著为正,表明企业的绩效与投资不足程度之间正相关,对于投资不足的企业来说,企业绩效越高,投资行为往往更加保守。企业上期的投资不足程度(Underinvt-1)系数在1%水平下显著为负,表明企业上一年的投资不足越严重,这一年越容易增加投资,从而减轻投资不足的程度。董事长与经理两职合一情况(Dirman),第一大股东持股(Firstshar),董事薪酬(Dirsalary)和高管薪酬(Mansalary)等控制变量的系数均不显著,表明这些治理因素对投资不足国企的投资行为并未产生明显的作用。

表5 政府干预、公司治理与投资不足:回归结果(因变量:Underinvest)

(三)政府干预、公司治理与过度投资

表6报告了投资过度样本对模型(3)的回归结果,被解释变量为投资过度的程度。回归3为只考虑主效应及控制变量的回归结果,回归4在回归3的基础上加入了政府干预与治理因素的交互项。

表6 政府干预、公司治理与过度投资:回归结果(因变量:Overinv)

在回归3和回归4中,政府干预指数(Govin)的系数为正,但均不显著,表明对于过度投资的国企来说,政府干预没有产生明显的作用,国企的过度投资程度主要取决于其治理因素而非政府干预。这与以往研究中普遍认为政府干预导致国有企业过度投资的结论不同,可能是因为与以往的研究相比,本文所选取样本的时间起点较晚,时间跨度较长,这也可以从一定程度上反映出,随着我国市场化进程和改革的加深,政绩考核模式的转变,政府的盲目干预逐渐减少,政府的作用逐渐转移到为因融资约束而导致投资不足企业提供支持和便利,而非让原本投资过度的企业盲目扩大投资。本文关于政府干预影响国企过度投资的假设1b没有得到明显的支持。

由回归4的结果可以看出,加入交互项后,政府干预与国家持股方式的交互项(Govin×Contshar)的系数在10%水平显著为正,表明虽然近年来政府干预对企业的过度投资的直接影响减弱了,但是对于由国有资本运营或投资公司控股的国企来说,其过度投资行为受到政府干预的影响明显大于其他控股方式的国企,从而降低了过度投资国企的资本配置效率,这一结果支持了本文的假设2b。国家持股方式(Contshar)的系数在5%水平显著为负,表明由国有资本运营或投资公司持股能够减少过度投资企业激进的投资行为,提高国有企业的资本配置效率。政府干预与独立董事比例的交互项(Govin×Indedir)的系数不显著,表明独立董事并没有阻碍政府对过度投资国企的干预,这可能是由于政府干预对过度投资的影响本来就不显著,本文的假设3b没有得到明显的证据支持。独立董事比例(Indedir)的系数为负但不显著,表明独立董事没有对过度投资国企的投资行为起到明显的约束作用。

从其他控制变量的回归结果来看,经理人持股情况的系数在回归3和回归4中均显著为负(显著性水平分别为5%和10%),反映出导致国有企业过度投资的一个重要因素是经理人与股东之间的代理问题,经理人持股可以缓解代理问题,降低经理人过度投资的动机,从而提高过度投资国企的资本配置效率。资产回报率(ROA)的系数在回归3和回归4中均显著为正(显著性水平分别为10%、5%),表明对于过度投资的国企来说,盈利越高的企业投资行为往往更为激进,这与张敏等(2010)的研究结论一致。企业上一年度的过度投资情况(Overinvt-1)的系数在两个回归中均在5%水平下显著为正,表明上一年度的投资较多的企业这一年度依然倾向于过度投资。董事长总经理两职合一情况(Dirman)、第一大股东持股情况(Firsthar)、董事薪酬(Dirsalary)与高管薪酬(Mansalary)等治理因素的系数在两个回归中均不显著,代表这些因素对国有企业的过度投资行为没有明显的影响。

(四)稳健性检验

为了检验结论的可靠性,本文从以下角度进行稳健性检验:①为避免样本个体特征对研究结果的影响,本文采用面板数据进行回归,并通过Hausman检验选取模型,检验结果均为显著,因而选用固定效应模型进行回归;②由于本文研究中使用市场化指数的倒数作为政府干预指数,不一定能准确地反映出政府干预程度,因此进一步用政府开支(扣除科技和教育支出)占地区GDP之比计算政府对地方经济的干预程度(数据来源于国家统计局网站),所得结果与本文结论没有实质性差异。因此,可以认为本文的结论是比较稳健的。

五、研究结论

本文利用我国国有控股的上市公司2004-2013年的数据为研究样本,从投资不足和投资过度两个方面讨论了政府干预和公司治理两类因素对国有企业资本配置效率的影响,以及政策所倡导的两类公司治理方法对政府干预影响的调节作用。研究结果表明,虽然我国国企过度投资程度方差较大,部分企业过度投资程度严重,但是投资不足问题也在我国国有企业中普遍存在,甚至所占比例更高,应引起足够的重视。

对投资不足的国有企业来说,政府干预能缓解投资不足,从而提高资本配置效率,这可能是因为导致我国企业投资不足的主要原因是融资约束、信息不对称等问题,地方政府为促进GDP的增长,增加财政收入,扩大就业机会,维持社会稳定,或者实现官员个人的升迁目标,有动机让企业扩大投资,也有能力为因融资约束而导致投资不足的企业提供融资上的便利,从而缓解投资不足现象。其次,政府干预与投资不足之间的关系受国家持股方式的影响,由国有资本运营或投资公司持股,相较于其他持股方式,能够加强政府干预对投资不足的缓解作用,从而提高投资不足国企的资本配置效率,尽管如此,由国有资本运营或投资公司持股这种治理方法本身却不能够改善国企投资不足的境况,而是倾向于更加保守的投资行为,表明现有的国有资本运营或投资公司还不能够发挥很好的国有资本配置作用。较高的独立董事比例为政府干预增加了障碍,会削弱政府干预对国企投资不足的缓解作用,其本身对于由大小股东利益冲突所引起的投资不足并没有产生明显的抑制作用。

对过度投资的国有企业来说,政府干预没有对过度投资产生明显的作用,可见国企的过度投资程度主要取决于治理因素而非政府干预因素,这可能是由于随着市场化进程和改革的加深,政绩考核模式的转变,政府的盲目干预逐渐减少,政府的作用逐渐转移到为因融资约束导致投资不足的企业提供支持和便利,而非让原本投资过度的企业盲目扩大投资。然而,由国有资本运营或投资公司控股的国企,其过度投资行为受到政府干预的影响明显大于其他控股方式的国企,可见虽然国企改革已经进入了管理国有资本运作的阶段,但国有资本运营或投资公司与政府的特殊关系依然存在,它们往往承担着一些政府任务,为政府干预提供了便利而不能很好地发挥资本配置作用。另外,国家的持股方式本身与国企过度投资程度之间有着显著的负相关关系,由国有资本运营或投资公司持股能够减少过度投资的国企激进的投资行为,从而提高国有企业的资本配置效率。较高的独立董事比例既没有对政府干预的影响产生明显的调节作用,也没有对过度投资国企的投资行为起到明显的约束作用。

此外,本文的研究还发现,不论是投资不足还是过度投资的企业,高管持股都能够让其投资决策更加保守。对于投资过度的企业来说,更好的绩效表现会导致激进的投资行为,而对于投资不足的企业来说,更好的绩效表现与保守的投资行为相关联。企业上一年的投资不足越严重,这一年越容易增加投资,而上一年度投资较多的企业这一年度依然倾向于过度投资。

参考文献:

[1]张军,王祺.权威、企业绩效与国有企业改革[J].中国社会科学,2004(5):106-116.

[2]方军雄.所有制,市场化进程与资本配置效率[J].管理世界,2007(11):27-35.

[3]Porter M E.Capital choices:Changing the way America in⁃vests in industry[J].Journal of Applied Corporate Finance,1992,5(2):4-16.

[4]郭庆旺,贾俊雪.地方政府行为,投资冲动与宏观经济稳定[J].管理世界,2006(5):19-25.

[5]汤熬生,李蔚.政府干预与国有企业过度投资相关性研究[J].科技广场,2012(9):190-192.

[6]唐雪松,周晓苏,马如静.政府干预,GDP增长与地方国企过度投资[J].金融研究,2010(9):99-112.

[7]张洪辉,王宗军.政府干预,政府目标与国有上市公司的过度投资[J].南开管理评论,2010(3):101-108.

[8]Jensen M C.Agency costs of free cash flow,corporate fi⁃nance,and takeovers[J].The American economic review,1986,76(2):323-329.

[9]Stulz R.Managerial discretion and optimal financing policies [J].Journal of financial Economics,1990,26(1):3-27.

[10]唐克敏.关于国有企业改革的系列问题思考[J].经济问题,2014(1):25-30.

[11]杨继伟,聂顺江.股价信息含量与企业资本配置效率研究[J].管理科学,2011(6):81-90.

[12]张功富.政府干预,政治关联与企业非效率投资基于中国上市公司面板数据的实证研究[J].财经理论与实践,2011.32(3):24-30.

[13]田伟.考虑地方政府因素的企业决策模型[J].管理世界,2007(5):16-23.

[14]Fama E F,Jensen M C.Separation of ownership and control[J].Journal of law and economics,1983,26(2):301-325.

[15]王跃堂,赵子夜,魏晓雁.董事会的独立性是否影响公司绩效?[J].经济研究,2006(5):62-73.

[16]叶康涛,陆正飞,张志华.独立董事能否抑制大股东的“掏空”?[J].经济研究,2007(4):101-111.

[17]Richardson S.Over-investment of free cash flow[J].Re⁃view of accounting studies,2006,11(2/3):159-189.

[18]Bates T W.Asset sales,investment opportunities,and the use of proceeds[J].The Journal of Finance,2005,60(1):105-135.

[19]Fazzari S M,Poterba J M.Financing constraints and corpo⁃rate investment[J].Brookings Papers on Economic Activi⁃ty,1988,1(1):141-206.

[20]樊纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2011年度报告[M].北京:经济科学出版社,2011:263-423.

[21]吕峻.政府干预和治理结构对公司过度投资的影响[J].财经问题研究,2012(1):31-37.

[22]张敏,吴联生,王亚平.国有股权,公司业绩与投资行为[J].金融研究,2011(12):115-130.

[23]张璐芳,朱国泓.国企高管薪酬与公司过度投资:理论模

型及其经济后果[J].上海经济研究,2014(1):63-69.

[责任编辑:余志虎]

中图分类号:F276.1

文献标志码:A

文章编号:1007-5097(2016)03-0034-08

收稿日期:2015-08-18

作者简介:王淼(1991-),女,甘肃平凉人,博士研究生,研究方向:战略管理,公司治理。

Government Intervention,Corporate Governance and Capital Allocation Efficiency of State-owned Enterprises

WANG Miao

(National School of Development,Peking University,Beijing 100871,China)

Abstract:Taking the listed state-owned companies in China from 2004 to 2013 as the samples,this paper analyzes the impacts of government intervention and corporate governance factors advocated by policies on the investment behavior of state-owned enterprises(SOEs).The results show that government intervention will alleviate the under-investment of SOEs caused by financing constraints,but no significant impact on the over-investment situation of SOEs which is caused by the agency problem.In addition,along with the establishment of“modern enterprise system”of SOEs,the stock ownership of state-owned capital operation and management company and the establishment of an independent director system will not only affect the investment behavior of SOEs,but also provide convenience or increase the obstacles to the role of government intervention in the investment behavior of SOEs,to strengthen or weaken the role of government intervention.Executive shareholding ratio,executive pay and other governance factors have different levels of impacts on the investment behavior of SOEs.

Keywords:government intervention;corporate governance;investment behavior;state-owned enterprises;capital allocation efficiency

猜你喜欢

合作经济与科技(2017年2期)2017-01-03

预测(2016年5期)2016-12-26

贵州财经大学学报(2016年6期)2016-12-19

对外经贸(2016年9期)2016-12-13

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

财税月刊(2016年5期)2016-08-03

商(2016年3期)2016-03-11