中国住宅价格调控效应:区域差异与时序波动

2016-07-25 08:57郭培利,沈悦

大连理工大学学报(社会科学版) 2016年2期

郭 培 利, 沈 悦

(西安交通大学 经济与金融学院, 陕西 西安 710061)

中国住宅价格调控效应:区域差异与时序波动

郭 培 利,沈 悦

(西安交通大学 经济与金融学院, 陕西 西安 710061)

将35个大中城市按照高、中、低房价划分为一、二、三类,利用含银行信贷与经济增长联动效应的住宅价格波动模型对分类面板进行了截面和时间双重维度的分析,结果显示在区域差异和时序波动方面存在规律性。具体来讲:一类城市住宅价格对区域内银行信贷与经济增长的联动效应最敏感,且存在信贷推高住宅价格的显著现象;三类城市住宅价格波动在调控下较二类城市更剧烈。1999~2012年14年间35个大中城市均显著存在经济增长逐步推高住宅价格的经济关系,而银行信贷对住宅价格的推动作用则存在着三类城市与一、二类城市相反的现象;2012年一、二、三类城市住宅价格受影响因子作用程度与1999年的初始次序完全相反。

住宅价格;信贷;经济增长;联动效应

一、引 言

房地产作为中国社会发展的主要推力,在经济增长中的份量不言而喻。房价稳定战略对于目前中国收入分配改革、产业结构优化升级等都举足轻重,也是学术界研究的核心课题之一。国务院1998年7月发布停止住房实物分配,实行住房货币化政策后,房地产业迅速成为国民经济支柱,显著推动了我国经济繁荣,改善了居民住房质量,但同时也滋生了房价泡沫、不良贷款、区域经济悬殊等矛盾。据国家统计局数据显示,2002年之前我国普通住宅价格增长都稳定在1.98%以下,之后在2003~2008年间快速上扬,达到年均7.62%的涨幅,如此非理性波动趋势严重影响到我国经济发展,但市场机制回转乏力。期间政府管控的信贷支持、投资额度、土地供给等政策也被迫于2005~2007年间颁布实施,以期获得住宅价格稳定。此部分调控战略的确取得了一定的阶段性成果,但后续巩固性措施最终被2008年金融危机斩断,刺激消费市场的需求使得住宅价格迅速反弹且突破历史高点,仅两年房地产泡沫膨胀已逼近经济结构调整的风险触发点。从而2010年政府慎思经济增长与住宅价格关系后,再次联合银行信贷措施强力干预,但在国际金融危机冲击下,此轮调整更加棘手。直至2014年,在政府严厉的行政性手段控制下住宅价格才略显下降趋势。

国内外理论界都一度尝试探寻住宅价格与其影响因素的关系。早在2002年Collyns、Senhadji就已捕捉到房价泡沫的风险威胁[1],从房地产价格与银行信贷资金互动关系的角度解析了房价上涨的原因。这在当时经济飞速增长的环境下不被人们重视,直到后来Roche、Himmelberg、Goodhart等多位学者量化与测度区域内房价泡沫存在性和空间影响的文献频繁出现[2][3][4]。大多学者都以稳健性的态度支持政府在保证经济增长的同时控制信贷规模来调控住宅价格,但房价、信贷与经济增长的复杂关系造成实施困难,至今未得完全有效解决。货币政策为该难题的化解提供了一定的途径,Matteo、Bjørnland等从利率角度针对住宅价格的传导机制和预期效用也进行了诸多辩论[5][6],史金艳等也挖掘了我国货币政策对房地产价格的影响效应[7],终究困于区域差异化导致的房价及其影响因素的传导路径判别。

国内已有部分学者展开了关于房地产价格波动与其影响因素关系的区域差异研究。梁云芳、高铁梅研究后得出我国房价波动具有明显的地区不平衡性,人均GDP、实际利率、预期变量等对东、中、西部区域均有影响但程度不等[8];周京奎针对中国直辖市区域住宅价格与银行贷款、货币政策之间互动关系进行的实证分析也显示三者紧密相联且住宅价格存在一期滞后的协整关系[9];沈悦、刘洪玉发现我国住宅价格在1998年后甚至与宏观经济基本面变化都显著相关联,被解释程度随时间而不同[10]。这些都为中国房价稳定战略的制定和施行提供了理论支撑,然而住宅价格调控是一项立足经济基本面的宏大工程,以上视角可以部分阐释其中谜团却均以变量独立为前提,假设环境因素之间互不影响。从现实来看,我国信贷规模等规划方案必然关联着国家经济增长状况[11],而二者又同时会对房价波动带来连锁反应,因此考虑影响因素联动效应和独立影响的共同作用才能够更理性地分析房价波动。已有研究在此方面有所欠缺,尤其是对于环境变量综合影响的时间变化层面更关注甚微。

因此,本文针对众学者共同重视的信贷约束和经济增长两方面,剖析其对我国住宅价格波动的效应变化,核心在于将二者的综合影响分解为联动和独立效应分别进行研究。具体安排为:首先应用跨期选择和生产理论推导出含信贷约束与经济增长联动效应的住宅价格波动模型;其次分别从截面维和时间维对35个大中城市整体和划分为一、二、三类城市的面板数据进行模型实证估计;然后对比估计结果,有重点地分析和挖掘住宅价格、信贷约束与经济增长在区域差异和时序波动方面的规律性;最后进行结论与经济现实的融合及思考,以期对我国住宅价格异常波动的调整战略有些微借鉴。

二、理论模型

关于经济因素影响住宅价格的理论在20世纪90年代后已渐为丰富,国际文献从不同角度进行了多种分析。以Meen基于跨期选择提出的住宅价格波动模型在应用中最常用[12]。多位学者又对该模型进行了深度优化,目前已渐形成较为成熟的理论设计。该理论以最大化消费者一生效用(U)为目标,假设消费者只购买住宅(H)和其他复合商品(C)时,研究如何在预算约束内分配资源进行购买决策。因此,建立目标函数(1),其中Ht+n、Ct+n分别表示第t+n期时的住宅存量和复合商品消费量,φ为跨期效用主观贴现率。

(1)

那么,对于跨期最优选择则需要满足第t至t + n期的总消费等于总收入的约束条件:

(2)

式(2)中HP、Q、Y、R分别表示住宅价格、住宅存量变动、实际收入、利率,C的价格为1。从而若名义收入为INC,住宅折旧率为δ,税率为TAX,通货膨胀率为π,则第t期的住宅存量变动Qt和实际收入Yt可以表示为:

Qt=Ht+1-(1-δ)Ht; Yt=(1-TAXt)(1+πt)INCt

(3)

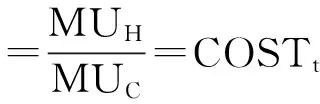

将(1)、(2)、(3)式联立求最优解,最终在H和C的边际替代率MRSH,C等于边际效用之比MUH/MUC时获得。又因C的价格为1,所以MRSH,C等于住宅使用成本COSTt[13],即:

(4)

COSTt是含有HPt、Ht、δ的变量,由(4)可得第t期住宅价格的缩约模型大致为:

HPt=f(Ht,Ct,INCt;Rt,TAXt,πt,δ,φ)

(5)

假设资本市场均衡,那么必须在COSTt等于住宅租金RENTt时住宅市场出清,其中租金可以看作居民可支配收入INC、房地产投资完成额INV、土地购置面积LAND等的函数(6),因此结合(4)(5)可得模型(7)。

RENTt=f1(INCt,INVt,LANDt;Rt,TAXt,πt,δ,φ)=COSTt

(6)

HPt=f2(Ht,Ct;INC,INV,LAND)

(7)

然而,上述模型并未考虑房价泡沫中最为关键的住宅贷款因素对价格的作用。凯恩斯主义理论一直认为如果没有金融信贷扩张,投资和经济增长都是不可能的[9],所以借鉴柯布-道格拉斯生产函数形式,假设仅生产H和C两种商品,以投资中银行信贷比重CRE表示资金约束,那么三者构成的第t期国内生产总值GDPt代表的经济增长可表示为:

GDPt=eCREt(HPtHt)ACtBμ

(8)

其中μ为干扰因素,结合(7)有μ=f3(INC,INV,LAND);A、B分别为住宅和其他复合商品对经济增长的贡献程度。0 (9) lnHPt=β0+θ(CREt·lnGDPt)+β1CREt+β2lnGDPt+β3lnX+εt (10) 因为面板数据包含了时间、变量和个体3个维度的信息,所以在实证中若以j表示城市,则需要将模型(10)转化为(11)所示形式,其中X = ( INCjt, INVjt, LANDjt)。 lnHPjt=β0+θ(CREjt·lnGDPjt)+β1CREjt+β2lnGDPjt+β3lnX+εjt (11) 模型中信贷约束变量CRE和经济增长变量GDP为影响住宅价格HP的核心变量,X包含的居民可支配收入、房地产投资完成额、土地购置面积是减小模型误差的控制变量。该模型的独特之处在于考虑了CRE和GDP共同作用对HP产生的联立效应θ的大小,结合变量不受彼此影响时的独立效应β1、β2可最终衡量CRE和GDP对HP的综合效应(β1+θlnGDPt)和( β2+θ CREt)。 1.数据说明 住宅价格调整首当其冲的波及者为大中城市,因此本文选择我国住房货币化制度实施后1999~2012年间35个大中城市的相关数据来进行研究。变量住宅价格HP、银行信贷比重CRE、房地产投资INV、土地购置面积LAND相关数据来源于《中国房地产统计年鉴》,居民可支配收入INC取自《中宏产业数据库》,GDP(市辖区)来源于《中国城市统计年鉴》。个别缺失数据从中国资讯行和各城市政府网站搜集获取,共整理出490组样本数据。其中CRE = (房产商国内贷款+购房者按揭贷款)/房地产投资资金来源小计,因为国内房地产投资资金主要来源为房产商的抵押贷款和购房者的按揭贷款,故以上方法求得的信贷比重更接近实际。 为更加细致的刻画模型效果,本文以各个城市住宅价格的均值为聚类变量,选择马氏距离分层和组间平均连接合并,按照高、中、低房价将35个大中城市划分为一、二、三类,其中高于4000元/平方米的一类城市为北京、天津、上海、南京、杭州、宁波、厦门、广州、深圳,低于2400元/平方米的三类城市为石家庄、呼和浩特、重庆、贵阳、兰州、西宁、银川、乌鲁木齐,其他为二类城市。 2.估计方法选择 收集整理后的面板数据在进行模型估计前需要判别变量序列的平稳性,并选择合适的估计形式和个体效应,才能尽可能缩小估计结果与经济现实的偏差。 首先,对面板数据的变量序列进行平稳性检验。目前LLC和ADF检验是使用最为广泛的方法,同时因二者考虑了截距和趋势项对序列稳健性的影响而更具可靠性,因此本文选择这两种方法对变量序列进行检验。结果显示:LLC检验下所有变量均通过了1%显著水平;ADF检验下变量CRE和LAND在1%显著水平上拒绝接受存在异质面板单位根,INC和INV在5%显著水平上通过平稳性检验,而GDP在10%显著水平上拒绝原假设。各变量序列基本平稳,稳健性满足了避免伪回归的初步要求。 其次,为模型选择合适的估计形式和个体效应。通常可采用F检验进行不变系数、变系数和变截距估计的选择,但本文面板数据样本区间较短,不适用该方法。因此假定一、二、三类城市分别具有大致相同的经济波动趋势,在静态层面个体禀赋相异,直接采用变截距模型进行估计。变截距模型中含有个体影响,需要确定该影响为固定效应还是随机效应。检验得出,Likelihood在1%水平上显著显示应建立固定效应模型;Hausman的卡方统计量为49.40,也在1%水平上显著拒绝应建立随机效应模型的原假设。最终本文确定以变截距的固定效应模型对住宅价格如何随着信贷约束、经济增长等变量而变化进行估计。其中截距项β0可进一步划分为总体效应α、截面效应σj和时期效应ηt,以便观察一、二、三类城市中每个城市的个体效应和随时间的变化趋势。 将一、二、三类城市和所有城市的数据分别融入模型(11)并以变截距固定效应形式进行回归,得到住宅价格与相关因素关系的分类参数估计结果。其中为了消除截面异方差和序列自相关,实证中对截面个数大于时序个数的二类城市组和所有城市组进行截面加权(CSW),对其他类别添加了不相关回归(SUR)。虽然通常学者以截面维模型估计结果进行分析,但由于面板数据的二维特性,变量在截面维度和时序维度的相关关系有可能异质,导致即使模型设计良好却估计异常或分析不全面。因此,本文选择分别从截面维和时间维角度进行实证,并对两类结果中的变量关系做出区域差异和时序波动的总结。 1.区域差异 城市个体之间的差异导致住宅价格、信贷约束和经济增长三者的互动关系在不同类型城市群中也有着较大的区别。前文将样本数据按照高、中、低房价划分为三类,就是为了便于对比异质区域。本文分别对三类城市分组和总体进行了模型的截面维实证估计,结果如表1所示,控制变量INC、INV、LAND的弹性系数大多通过了1%的显著水平,可知选择这些变量来缩减模型误差达到了预期优化效果。 表1 变截距固定效应模型的截面维分类估计 注:***、**、*分别表示在1%、5%、10%水平上显著;括号内为t值。 CRE、lnGDP联动效应的系数θ在各类样本中均为正,说明银行信贷与GDP的共同作用会使各个城市的住宅价格显著提高,尤其一类城市反应最敏感,1倍的由信贷放松带来的GDP增加或因GDP增长而超额发放的信用贷款将造成29.09%的住宅价格涨幅,二、三类城市则分别为12.46% 和12.66%。然而银行信贷是否助推住宅价格上涨则取决于房地产投资中信贷比重与经济增长的联动作用状况,即CRE偏系数(β1+θlnGDP)的大小。以一类城市为例,若使CRE偏系数(-5.29+0.29×lnGDP)为正,则GDP>18.24,即城市GDP原始数据大于8347亿元,其经济含义在于若此时保持生产总值不变则银行信贷比例的增加会推高住宅价格。从样本截面观察来看,2005年仅有上海GDP超越临界点;2009年北京、上海、广州均满足条件,典型“北上广”格局形成;2010年后天津、深圳也加入此列。同理由二、三类城市CRE的偏系数可得各自分界线。对于GDP的偏系数也可以上述方法分析。 对比一、二、三类城市估计结果中因变量参数的大小,除GDP、INC外所有变量系数都在一类城市中最大,即其与住宅价格波动的关系最为灵敏。这一现象表明一类城市的房地产市场供需比例已严重失衡,该区域在国家统一的宏观调控幅度下极易造成住宅价格异常波动,触发危机。住宅价格HP与信贷约束CRE关系的估计结果也证明了住房货币化后信贷风险向房地产市场的迅速传染,如表1中一、二、三类城市1%的信贷比重增加将分别提高各区域5.29%、1.78%、1.66%的住宅价格,虽然结合信贷偏系数可以一定程度弱化价格波动,但此现象的危急程度仍不容忽视。由图1所展示的截面维估计结果的个体效应(α+σj)分类波动趋势也可看出此点,图中横轴35个大中城市的编号分别为:1北京, 2天津, 3上海, 4南京, 5杭州, 6宁波, 7厦门, 8广州, 9深圳, 10太原, 11沈阳, 12大连, 13长春, 14哈尔滨, 15合肥, 16福州, 17南昌, 18济南, 19青岛, 20郑州, 21武汉, 22长沙, 23南宁, 24海口, 25成都, 26昆明, 27西安, 28石家庄, 29呼和浩特, 30重庆, 31贵阳, 32兰州, 33西宁, 34银川, 35乌鲁木齐。所有城市的固定效应估计量均值约为-0.34,然而分类估计量则均远大于0,这一结果明确显示了区域分散效应对房地产市场风险的稀释。其中一类城市个体效应均值1.88远高于二、三类城市的0.58、0.46,这是因为二、三类房价城市区域内无论人口、资金、土地供给、市场竞争等量化因素还是文化、政策等不可观测因素都相对较为均衡,除文中变量外的环境因素对住宅价格波动影响相对较小;而近年一类城市人口膨胀、土地供给不足、政策调控约束等各种巨大压力迫使房产商挖掘利润空间向二、三类区域转移,对于原本需求不是很大的二、三类城市房地产市场来讲更加剧了供过于求的倾斜,导致一类城市的非控制环境因素影响的住宅价格波动幅度均比二、三类城市更加剧烈。 图1 截面维估计结果的个体效应(α+σj)分类波动趋势 2.时序波动 截面维面板估计突显区域之间的差异,时间维的变截距固定效应回归则能够更清晰的看出我国35个大中城市住宅价格与其影响因素关系的时序波动趋势。图2就是对样本城市估计结果1999~2012年除时间均值的分类个体效应ηt展示,随着高、中、低房价的变换,三类城市估计结果趋势线的斜率逐步增大。1999年一、二、三类城市个体效应与高、中、低房价相对应顺次减小,而12年后则次序完全相反。因为ηt表示研究中的非观测变量如人口流动、投机需求、市场预期、政策调控等对住宅价格的影响,所以由图2可看出1998年住宅货币化政策实施初期,刚性以及投资、投机性需求均较高的一类城市房地产资源瞬时稀缺推高住宅价格;随着竞争激烈以及国家政策调控,房产商逐渐向二、 三类城市转移谋求利益; 最终使得2012年时 图2 时间维估计结果的时期效应ηt分类波动趋势 三类城市的个体效应已远高于一、二类城市,即市场预期、投机需求等非控制因素对住宅价格波动的影响大于其他城市。该异常现象因当地住宅价格偏低而通常不被关注,近年国家房价调控在三类城市效果不如一、二类城市就应部分归因于未控制这些环境变量,该现象累积的潜伏性风险亟需重视。 随着时序变化各类城市个体效应相异,因而时间维的模型估计结果也必然不同于截面估计,表2中列举了这些估计结果。重要关注变量交互项系数θ在一、二类城市中为正,在三类城市中为负,但是因为CRE、GDP偏系数正负未定,所以最终对住宅价格的效果仍然依赖二变量的综合取向。以偏系数计算方法,对于一、二类城市的CRE偏系数有:当GDP> 18.55,即城市生产总值达11 380.53亿元时,一类城市的CRE比重若恒定则对住宅价格HP的总效应为正;当GDP>15.00,即城市生产总值达326.90亿元时,二类城市CRE正反馈于HP。从样本时序统计来看,9个一类城市中共有4个陆续超越临界值,时间分别为:上海2007年、北京2009年、广州和深圳均为2011年;18个二类城市在14年间均陆续进入此阶段,时间分别为:郑州2000年,南昌和太原2001年,合肥2003年,南宁2004年,海口2006年,其他城市均为1999年。对于三类城市的CRE偏系数,因其房地产市场投资未饱和、住宅价格相对较低,从而与GDP同步增长的CRE部分仍在推高住宅价格,而联立GDP的效应则有益于此间泡沫消除,综合二者后三类城市CRE偏系数表现为,当GDP<17.02,即城市生产总值小于2464.29亿元时为正,此时减小房地产投资信贷比重可以强化市场竞争从而减小住宅价格泡沫成分。对于三类样本城市有呼和浩特2012年,石家庄2011~2012年,重庆2006~2012年不满足此条件,所以若在调控中硬性降低重庆市信贷比重,在其他条件固定的情况下则会出现促进其住宅价格上升的相反效果。同样,针对GDP偏系数为正的假设也可以计算出一、二、三类城市相对应的CRE临界点分别为CRE>-0.08,CRE>-0.02,CRE<1.33。由于CRE衡量的是房地产投资中的信贷比例,所以必有0 表2 变截距固定效应模型的时间维分类估计 注:***、**、*分别表示在1%、5%、10%水平上显著;括号内为t值。 此外,观察时间维模型估计结果中3个控制变量INC、INV、LAND对住宅价格的正负反馈效果也可看出与截面维估计结果的不同。截面维中表1显示居民收入INC、房地产投资INV全部正向推动住宅价格HP增长,而土地购置面积LAND系数全为负,这与随着国民财富积累和经济稳健增长将带来住宅价格平稳上升,而随着土地供给增加则会逐渐降低住宅价格的趋势是一致的。然而在时间维面板模型估计中,表2结果则显示三类城市的INC、INV对HP的影响与截面维恰相反,这一现象与一、二类城市和所有城市的估计结果都相异,说明在时间轴上三类城市的房地产市场发展存在特殊性:一方面三类城市潜伏的投机性需求推高住宅价格,导致与居民收入差距悬殊;另一方面正如上文分析三类城市房地产市场未达饱和,投资额信贷支持需求强烈。因而当增加其居民收入时,住宅刚性需求将挤出投机需求从而引导市场房价向正常价位回归;当增加房地产投资额时,将有市场竞争加剧而均衡住宅价格的结果。 本文通过跨期选择和生产理论推导出含信贷约束与GDP联动效应的住宅价格波动趋势模型,将35个大中城市按照高、中、低房价划分为一、二、三类城市后,以变截距固定效应模型对三类城市及样本总体的490组数据分别进行了截面维和时间维的回归,验证并解析了1999~2012年间住宅价格、信贷约束与经济增长三者之间的相互关联,具体在区域差异和时序波动两方面呈现规律性。 在区域差异方面有:(1)一类城市住宅价格对地区银行信贷和经济增长的变化最为敏感。住宅价格波动根本上取决于信贷约束与GDP的博弈,其中信贷独立效应削弱住宅价格、与GDP联动则提高住宅价格,1倍的联动效应强化可造成约30%的住宅价格涨幅。(2)一类城市中住宅价格受信贷约束的比重更高。目前已有北京、上海、广州、天津、深圳超越GDP为8347亿元的临界值而处于银行信贷迅速推高住宅价格的阶段。(3)三类城市的住宅价格波动比二类城市更剧烈。虽区域分散效应起到了一定程度的缓解作用,但房地产市场上的信贷风险仍随经济增长加速而急剧扩张,不容忽视。 在时序波动方面有:(1)1999年一、二、三类城市住宅价格受环境变量影响依次减小,至2010年则依次增大,2011年后一、二类城市有所减弱,三类城市则持续升高。这是35个大中城市房地产市场的刚性和投资、投机需求配比在14年间循环转移的结果,近年表现也可看出政府对房地产宏观调控的政策实施已经出现了成效。(2)14年间一、二、三类城市经济增长均恒正反馈住宅价格波动,显著表现了我国大中城市经济增长推动住宅价格上涨的经济关系。(3)1999~2012年间三类城市的信贷约束对住宅价格影响与一、二类城市相反。几乎所有三类城市都满足当GDP小于2464.29亿元时,减小房地产投资信贷比重可以降低住宅价格的经济现实,仅呼和浩特、石家庄、重庆在近年表现例外。 以上结论启示,我国35个大中城市住宅价格、信贷约束和经济增长的关系随着高、中、低房价的变换而各有迥异,在住房货币化政策实施以来的14年间各方权益也流动转换造成城市利益不等。因此,合理有效稳定我国35个大中城市住宅价格的途径需要结合以上结论细节,把握时机有针对性地制定政策方案,尤其对存在高房价的一类城市在住宅价格影响因素的调整幅度方面必须谨慎实施,差别化对待二、三类城市住宅价格稳定平衡的控制策略,严密防范房地产市场调控过程中的潜伏风险。 [1] COLLYNS C,SENHADJI A. Lending booms, real estate bubbles and the Asian crisis[R]. IMF Working Paper,2002. [2] ROCHE M J. The rise in house prices in Dublin: bubble, fad or just fundamentals[J]. Economic Modelling,2001,18(2):281-295. [3] HIMMELBERG C,MAYER C,SINAI T. Assessing high house prices: bubbles, fundamentals and misperceptions[J]. Journal of Economic Perspectives,2005,19(4):67-92. [4] GOODHART C,HOFMANN B. House prices, money, credit, and the macroeconomy[J]. Oxford Review of Economic Policy,2008,24(1):180-205. [5] MATTEO I,RAOUL M. The credit channel of monetary policy: evidence from the housing market[J]. Journal of Macroeconomics,2008,30(1):69-96. [6] BJØRNLAND H C,JACOBSEN D H. The role of house prices in the monetary policy transmission mechanism in small open economies[J]. Journal of Financial Stability, 2010,6(4):218-229. [7] 史金艳,张娣,谷宇. 货币政策影响房地产价格的区域差异研究[J]. 大连理工大学学报(社会科学版),2013,(3): 8-13. [8]梁云芳,高铁梅. 中国房地产价格波动区域差异的实证分析[J]. 经济研究,2007,(8):133-142. [9] 周京奎. 货币政策、银行贷款与住宅价格——对中国4个直辖市的实证研究[J]. 财贸经济,2005,(5):22-27. [10] 沈悦,刘洪玉. 住宅价格与经济基本面:1995—2002年中国14城市的实证研究[J]. 经济研究,2004,(6):78-86. [11] 范从来,盛天翔,王宇伟. 信贷量经济效应的期限结构研究[J]. 经济研究,2012,(1):80-91. [12] MEEN G. The time-series behavior of house prices: a transatlantic divide[J]. Journal of Housing Economics,2002,22(1):1-23. [13] DOUGHERTY A,VAN ORDER R. Inflation, housing costs and the consumer price index[J]. The American Economic Review,1982,72(1):154-164. The Effect of Housing Price Regulating: Regional Difference and Timing Fluctuation GUO Peili,SHEN Yue ( School of Finance and Economics, Xi’an Jiaotong University, Xi’an 710061, China ) The 35 cities were divided into first, second and third class according to high, medium and low housing price; then using housing price volatility model with bank credit and economic growth linkage effect, we analyzethe classified panel data from dual dimension of cross-section and time. Results show that there are regularity in regional difference and timing fluctuation. In particular, housing price of first class cities is most sensitive to linkage effect of bank credit and economic growth, and the phenomenon of credit pushing up housing price is significant.Housing price of third class cities fluctuates more intensely than that of the second class cities under the regulation. There are significant economic relations of economic growthpushing up house price in 35 cities during 14 years from 1999 to 2012. The effect of bank credit on housing price of third class cities is opposite to first and second class. After 14 years the affected degree of factors to first, second, third class city housing price are exactly opposite to the initial order in 1999. housing price;credit; economic growth; linkage effect 2015-08-08; 2015-11-06 国家自然科学基金项目:“面向金融安全的房地产市场风险识别及预警研究”(71373201) 郭培利(1985-),女,河南巩义人,西安交通大学经济与金融学院博士研究生,主要从事金融风险研究,E-mail:guopeili212@163.com;沈悦(1961-),女,陕西大荔人,教授,博士生导师,主要从事金融市场与投资研究。 F293.35 A 1008-407X(2016)02-0024-07

三、数据及方法

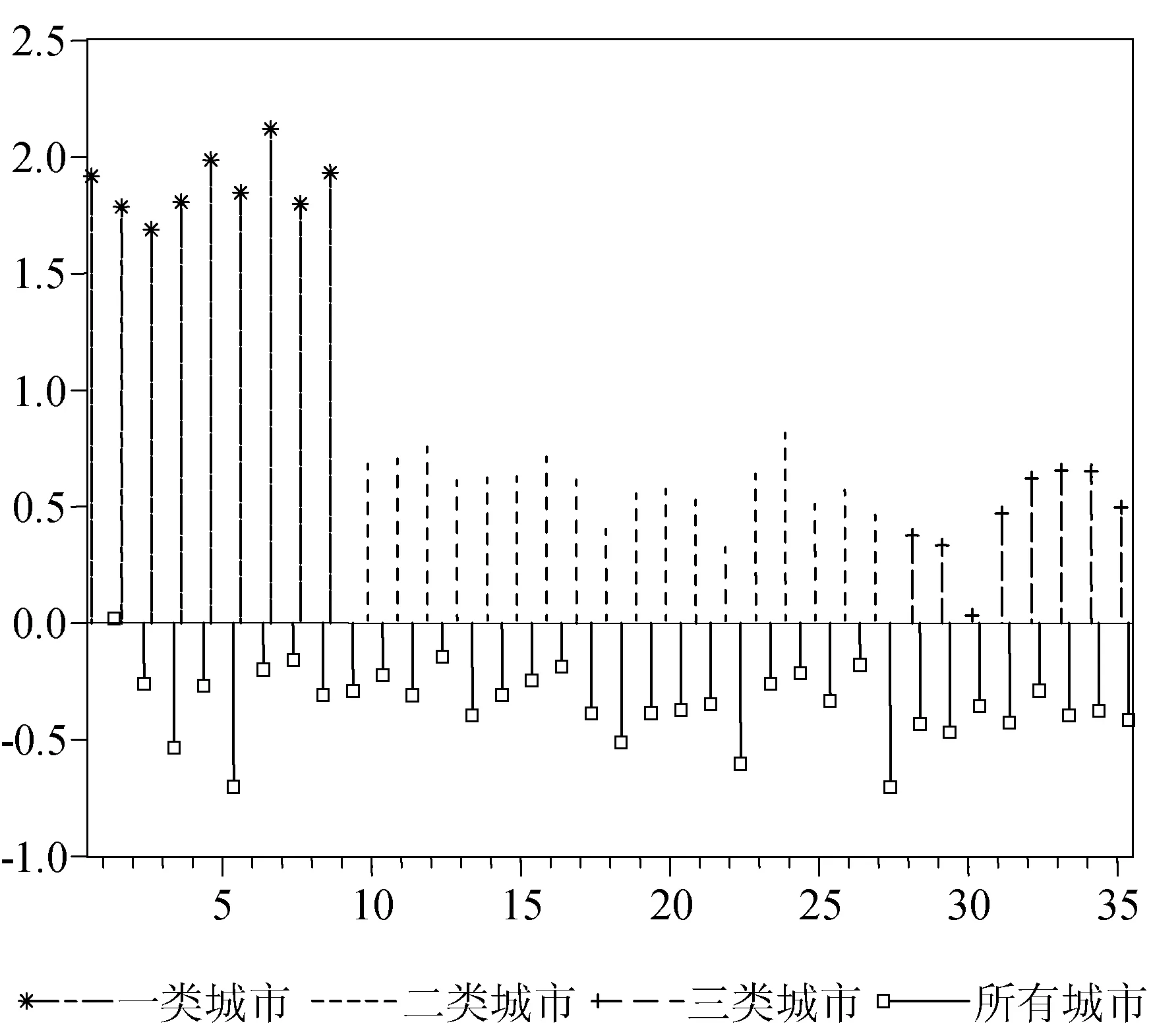

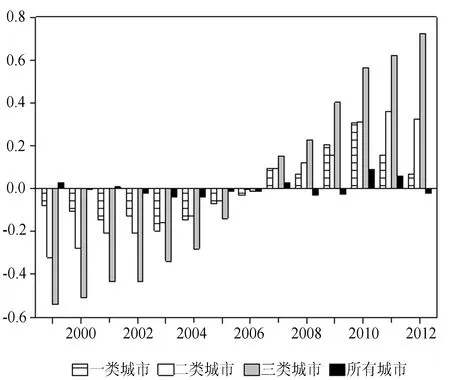

四、实证分析

五、结 论

猜你喜欢

现代装饰(2021年4期)2021-11-02学生天地(2020年30期)2020-06-01现代装饰(2020年3期)2020-04-13现代装饰(2020年2期)2020-03-03疯狂英语·新悦读(2020年1期)2020-02-20今日农业(2019年12期)2019-08-13中国外汇(2019年23期)2019-05-25文学少年(原创儿童文学)(2019年1期)2019-05-23中国化肥信息(2019年3期)2019-04-25