基于用户风险感知的互联网支付接受行为研究

2016-07-25 08:52孙赫,任金政

大连理工大学学报(社会科学版) 2016年2期

孙 赫, 任 金 政

(中国农业大学 经济管理学院, 北京 100083)

基于用户风险感知的互联网支付接受行为研究

孙 赫,任 金 政

(中国农业大学 经济管理学院, 北京 100083)

随着信息技术与金融服务不断地融合发展,互联网支付在金融体系中的地位逐年提升,对其接受行为的研究也逐渐受到各界关注。在此背景下,以技术接受模型为基础,引入风险感知因素构建互联网支付接受行为的研究模型,基于196个随机样本数据,运用结构方程对模型假设进行了检验。结果显示,风险感知对互联网支付的感知有用性、行为意向影响并不显著;行为意向是影响用户使用行为的最直接因素,感知易用性、感知有用性则通过影响行为意向,间接影响用户的使用行为;用户对互联网支付的感知易用性过高,会增加其风险感知程度。最后,为促进互联网支付更好地发展,从技术升级、完善监管两方面提出对策建议。

互联网支付;技术接受模型;风险感知;结构方程模型

一、引 言

随着互联网技术应用水平的不断提高以及金融服务创新的不断深入,越来越多的人选择通过互联网完成支付,根据中国互联网络信息中心(CNNIC)发布的《第36次互联网络发展状况统计报告》[1],截止到2015年6月,我国互联网支付的用户规模达到3.59亿,较2014年底相比增加5455万人,半年增长率达到17.9%。根据人民银行《非银行支付机构网络支付业务管理办法》,互联网支付是指“收款人或付款人通过计算机、移动终端等电子设备,依托公共网络信息系统远程发起支付指令,且付款人电子设备不与收款人特定专属设备交互,由支付机构为收付款人提供货币资金转移服务的活动”。目前,互联网支付已衍生出扫码支付、指纹支付、互联网红包以及移动终端NFC支付等多种应用形式,发展呈现明显的多样化趋势。支付方式在经济活动以及金融体系中均处于较为重要的地位,因此为保障互联网支付乃至互联网金融的健康发展,人民银行等10部委颁布了《关于促进互联网金融健康发展的指导意见》(银发[2015]221号),提出了“鼓励创新、防范风险、趋利避害、健康发展”的总体要求。近日,为促进互联网与经济社会融合发展,释放经济发展新动力,国务院出台了《关于积极推进“互联网+”行动的指导意见》(国发[2015]40号)。考虑金融在经济发展过程中的巨大作用,互联网金融必将迎来重大发展机遇期,而互联网支付作为互联网金融的重要组成部分,其发展将呈现“用户数目更大、适用范围更广、应用形式更多”的新态势。

在此背景下,研究用户接受互联网支付过程中的影响因素,特别是指导意见中多次强调的风险因素,实证分析各因素对用户接受行为的影响程度,对互联网支付发展相关的制度设计、政策制定将有一定的实践意义。因此,本文以技术接受模型(Technology Acceptance Model,TAM)为理论基础,引入风险感知(Perceived Risk,PR)因素,运用结构方程模型实证研究了互联网支付用户的技术接受行为,以期在理论拓展与指导实践两个方面均有所突破。

二、理论基础及模型构建

1.技术接受模型及研究假设

1989年,Davis基于理性行为理论(Theory of Reasoned Action,TRA)、计划行为理论(Theory of Planned Behavior,TPB)对用户的信息技术接受行为进行了研究,提出了技术接受模型。随着研究的深入,实证表明感知有用性(Perceived Usefulness)与使用态度(Attitude Toward Using)之间的关系较为微弱、行为意向(Behavioral Intention)在自身认知与使用态度之间无法起到完全中介作用,因此Davis通过剔除使用态度对技术接受模型进行了修正。在修正后的模型中,用户的接受行为受到自身认知的影响,即感知有用性、感知易用性(Perceived Ease of Use),在技术接受过程中后者会对前者产生正向影响,同时二者共同决定用户的使用态度,使用态度最终决定用户的实际使用(Actual System Use)[2]。由于结构简单、可靠性高,技术接受模型已经发展成为最优秀的信息技术接受理论之一,被用于研究各类信息技术的接受行为[3]。

(1)感知有用性

Davis将感知有用性定义为一种主观感受程度,即用户主观认为使用特定系统对工作绩效的提升程度[4]。他在研究信息系统使用率低的问题时指出,感知有用性对用户的行为意向能够产生直接的正向影响[5]。我国学者运用技术接受模型对虚拟品牌社区、移动证券、移动图书馆等的用户接受行为进行了研究,实证结果也表明感知有用性与行为意向显著正相关[6][7][8]。在本文中感知有用性是指用户使用互联网支付时,对缩减支付时间、避免现金支付不便等程度大小的预期,用户的预期程度越大则使用互联网支付的行为意向越强烈。因此,提出下列假设:

H1:感知有用性会显著影响用户使用互联网支付的行为意向。

(2)感知易用性

在Davis的研究中,感知易用性被定义为用户主观上认为使用新系统需要付出的努力程度[9],实证结果表明用户越认为系统容易被使用,则感知系统的有用性越高、使用意向越强烈,即感知易用性对感知有用性、行为意向均能产生直接的正向影响。我国学者在对即时通讯服务、网络消费等的用户接受行为研究过程中,验证了上述结论[10][11][12]。在本文中感知易用性是指用户对学习、掌握、使用互联网支付难易程度的主观判断,用户越认为互联网支付方式便于学习、容易掌握,则对该支付方式的有用性预期越高、使用行为意向越强。因此,提出如下假设:

h1a:感知易用性会显著影响用户对互联网支付的感知有用性。

h1b:感知易用性会显著影响用户使用互联网支付的行为意向。

(3)行为意向

行为意向反映了个人对特定行为的行动意愿,理性行为理论以及技术接受模型均认为行为意向是决定实际行为的直接因素[13],我国学者在研究消费者购买意向、网络消费忠诚度等问题时也证实了上述结论[14][15]。在本文中行为意向是指用户使用互联网支付的行为倾向,越强的行为意向越容易引致用户实际使用互联网支付。因此,提出如下假设:

H3:行为意向会显著影响用户对互联网支付的使用行为。

2.风险感知及研究假设

1960年,Bauer将心理学概念——风险感知(Perceived Risk)引入到消费者行为问题的研究中。该理论认为决策行为产生不确定性结果可能导致一定程度的损失,消费者对此类风险的预期即为风险感知,风险感知包括决策结果的不确定性以及不良结果损失度的不确定性两方面内容[16]。Featherman在研究电子服务(e-Services)的接受行为时,在Grewal等学者的研究基础上证实了风险感知包含财物、隐私、时间、绩效等六方面内容,同时验证了风险感知对行为意向有显著的负向影响、对感知有用性的影响不显著,受感知易用性的影响不显著[17][18][19]。我国学者在研究网络信任问题时发现风险感知对行为意向、感知有用性的影响并不一定显著[20];在研究互联网理财产品的技术接受问题时,实证结果表明感知易用性对风险感知的影响并不显著,风险感知对行为意向显著负相关,并且从风险感知的内容上看隐私风险、财务风险、时间风险的影响作用最大[21][22]。根据文献综述,在技术接受研究中涉及风险感知的影响关系主要有三个,分别是风险感知影响行为意向、风险感知影响感知有用性、感知易用性影响风险感知,并且三者的显著性在研究不同问题时并不稳定,故全面进行互联网支付相应研究对理论应用及拓展具有较大的现实意义。因此,本文在研究互联网支付的接受行为时全面考虑以上问题,故提出如下假设:

pa:风险感知会显著影响用户使用互联网支付的行为意向。

pb:风险感知会显著影响用户对互联网支付的感知有用性。

pc:感知易用性会显著影响用户对互联网支付的风险感知。

综上,构建基于用户风险感知的互联网支付接受行为研究模型,如图1所示。

图1 研究模型

三、数据收集及样本特征

本文采用随机抽样的方法进行问卷调研,问卷包括调研对象基本信息、研究模型观测变量两部分。第一部分对互联网支付用户的人口统计学特征进行了测度,包括性别、年龄、教育水平、可支配收入等信息;第二部分借鉴已述研究成果,运用Likert 5级量表测度互联网支付用户的感知有用性、感知易用性、行为意向、使用行为与风险感知情况。为保障问卷的有效性进行了预调研,共发放问卷55份,有效问卷46份。根据变量的Cronbach’s α情况对问卷题项进行了调整,最终确定感知有用性(4个)、感知易用性(4个)、行为意向(3个)、使用行为(3个)与风险感知(4个)的测度项共18个。正式调研采取线上和线下两种形式随机发放问卷,样本主要来自北京,考虑北京70%以上的互联网普及率(CNNIC2015年数据)共发放线上问卷150份、线下问卷60份,回收有效问卷196份,样本有效率为93.33%。其中,男性占52.04%,女性占47.96%,基本与我国网民55.1:44.9的男女比例一致。年龄结构方面,20岁以下占5.61%,21~30岁占81.63%,31~40岁占7.65%,40岁以上占5.11%,20岁以下群体由于购买力有限,使用互联网支付的机会有限,故所占比例较低,而21~30岁群体有一定购买力且对网络购物、移动支付等互联网支付方式偏好高,导致占比较大,所以调研中年龄结构呈现以上特征基本与实际情况相符。文化程度上,专科以上学历占94.41%,其中专科占15.31%,本科占62.76%,硕士及以上占17.34%,以受访者的文化水平完全能够理解问卷内容,保障了问卷数据的可靠性。月平均可支配收入方面,3000元以下占52.55%,3001~5000元占18.88%,5001~10000元占19.90%,10000元以上占8.67%,由于北京地区高校密集,受访者中学生群体的比例相对较高,因此导致3000元以下占比较高,月平均可支配收入整体分布基本合理。

四、实证结果

1.信效度检验

(1)信度检验

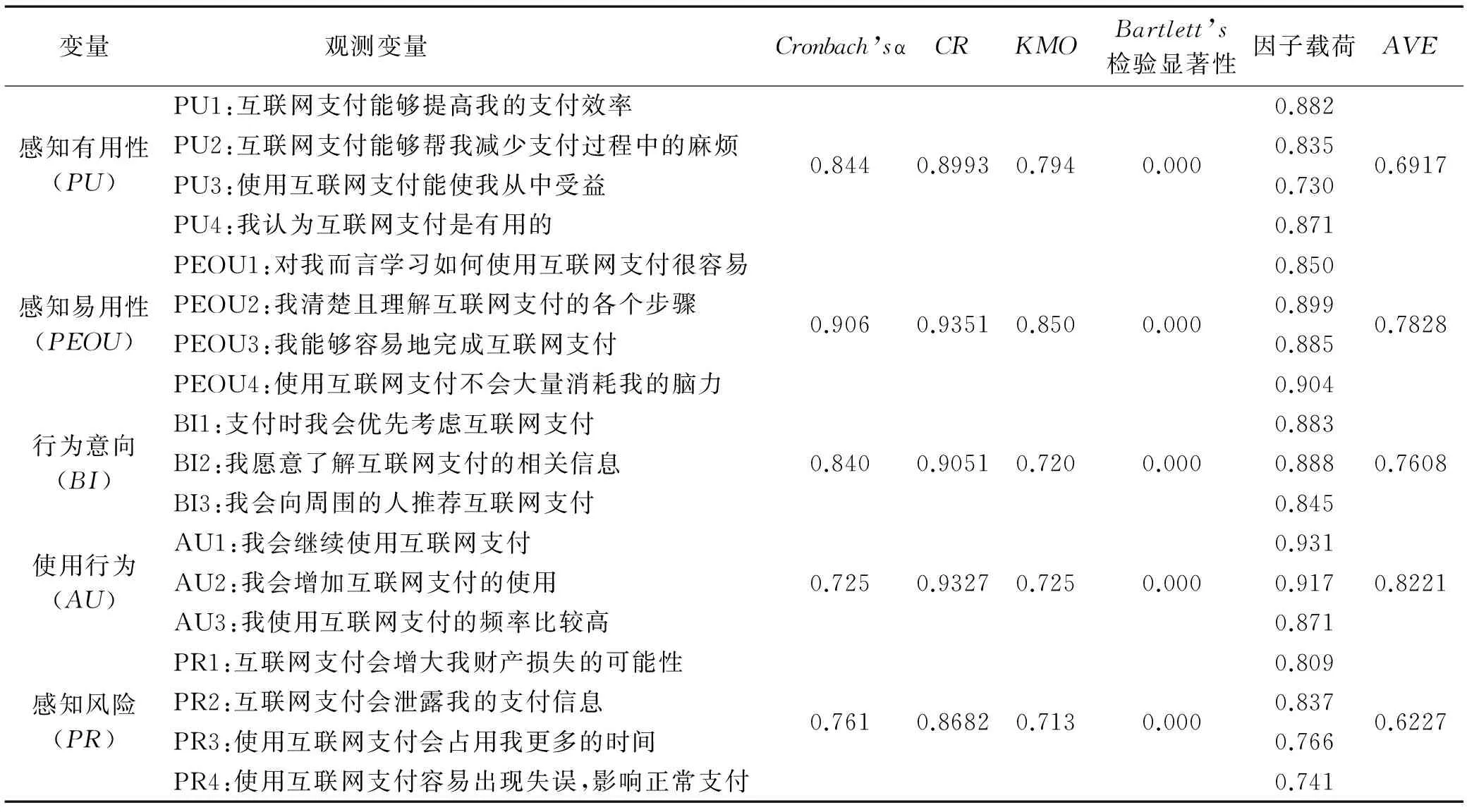

信度检验用于验证调研问卷的可靠度,包括量表一致性与稳定性,本文利用Cronbach’s α与组合信度(Composite Reliability,CR)对量表进行信度检验,检验结果如表1所示。5个变量的Cronbach’sα分别为0.844、0.906、0.840、0.725、0.761,均高于0.7的良好标准,量表可靠性较高;各变量CR值均在0.8682~0.9351之间,远高于0.6的标准,量表具有很好的组合信度[23]。测度结果有良好的一致性与稳定性,能够满足接下来的研究需求。

(2)效度检验

效度检验用来验证调研问卷对测度问题特征的把握程度,反映量表的准确性与有用性,运用常用的KMO、平均方差提取值(Average Variance Extracted,AVE)等指标进行效度检验,具体结果见表1。5个变量的KMO值分别为0.794、0.850、0.720、0.725、0.713,Bartlett’s检验的显著性均为0.000,各变量适合进行因子分析。观测变量因子载荷在0.730~0.931之间,均大于0.5;同时,各变量的AVE分别为0.6917、0.7828、0.7608、0.8221、0.6227,均高于0.6,量表收敛效度良好。效度检验结果表明问卷有良好的准确性与有用性,能够反映所研究问题的实质。

表1 测度量表及信效度检验结果

2.假设检验

根据信效度检验结果,可运用结构方程方法对已构建的模型进行假设检验,软件选用AMOS 20.0。选择常用的卡方/自由度((χ2/df)、近似误差均方根(RMSEA)、拟合优度指数(GFI)、调整的拟合优度指数(AGFI)、比较拟合指数(CFI)、规范拟合指数(NFI)、增量适度指数(IFI)7个指标检验模型的拟合度。指标标准与初始模型具体指标如表2所示,χ2=1.875<3、RMSEA=0.067<0.08、AGFI=0.851>0.8,均达到指标标准,仅有GFI=0.891略小于0.9的标准阈值,但有学者认为大于0.8也可以接受[24],总体来讲模型与数据拟合度较高,模型结构可以接受。另外,本文尝试将部分质量较好的预调研数据添加到模型计算中,发现在其他指标没有变劣的情况下,GFI指标有所改善,基本达到标准。因此推论此处GFI偏小仅与样本数量有关,并且适量增加样本能够使模型指标达到标准要求。CFI=0.954、NFI=0.907、IFI=0.954,三者均大于0.9的标准阈值,表明模式的适配度较高。综上,理论模型与调研数据的拟合度良好。

表2 拟合度检验结果

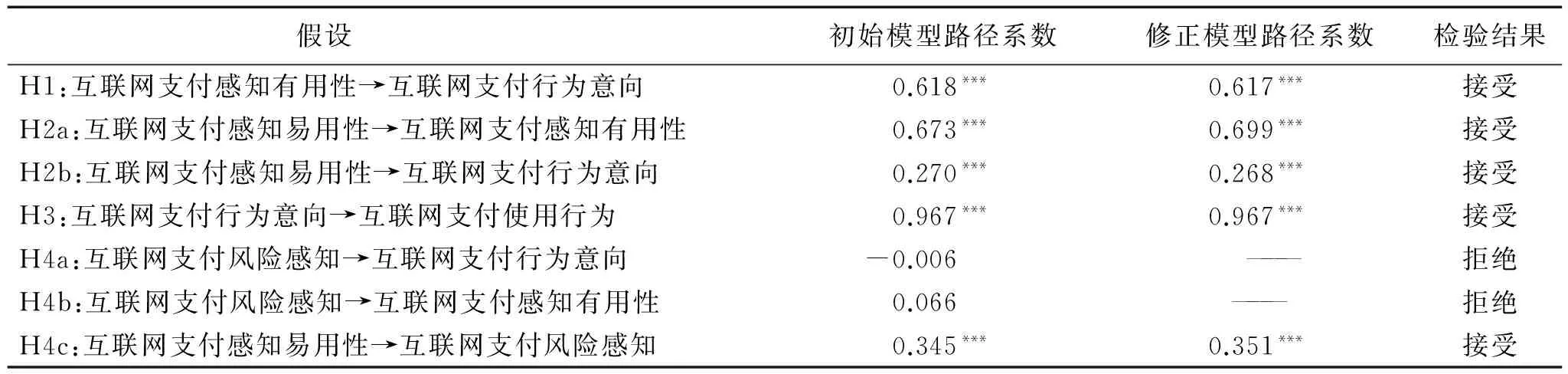

研究模型的路径系数与假设检验结果如表3所示,7个假设中只有pa、pb没有通过假设,其余5个假设均在1%显著水平下通过检验。第一,感知有用性对行为意向(β=0.618)有显著的正向影响,支持假设H1,说明用户感知到互联网支付的有用性越高,使用互联网支付的意愿就越强烈。第二,感知易用性对感知有用性(β=0.673)、行为意向(β=0.270)与风险感知(β=0.345)均有显著的正向影响,支持假设h1a、h1b与pc,比较路径系数可以看出,感知易用性对感知有用性的影响最大,其次为风险感知,最次为行为意向,表明用户感觉使用互联网支付越容易,则会强烈认为互联网支付的有用性越高,在一定程度上认为互联网支付的风险性越大,以及在较小程度上促进使用意愿。第三,行为意向对使用行为(β=0.967)有显著的正向影响,支持假设H3,可见互联网支付行为意向是引起用户实际使用行为的决定性因素。第四,风险感知对行为意向(β=—0.006)有负向影响,对感知有用性(β=0.066)有正向影响,但影响并不显著,不支持假设pa与pb,可知用户对互联网支付的风险感知程度不会影响其对互联网支付有用性的评价水平,更不会影响使用意向,造成上述结果的原因是多方面的,具体情况将在结论部分详细展开。

为进一步改善研究模型的合理性,将不显著的路径从初始模型中删除,并重新进行假设检验。如表2、表3所示,修正模型的拟合度检验结果表明χ2/df、RMSEA、AGFI和IFI四个指标有小幅改进,路径系数与假设检验结果基本和初始模型保持一致,说明研究模型有所改进。

表3 假设检验结果

注:路径系数为标准化后结果;*表示P<0.10,**表示P<0.05,***表示P<0.01,未标注表示不显著。

五、结论及建议

以技术接受模型和风险感知为理论基础,实证研究了用户风险感知对互联网支付行为的影响方式,根据假设检验结果得出以下结论。第一,技术接受模型相关结论:(1)技术接受模型在研究互联网支付使用行为方面有较好的适用性,对相关问题也有足够的解释力。本文将风险感知因素纳入到技术接受模型中,对其如何影响用户互联网支付使用行为的问题进行了实证研究,验证了技术接受模型在互联网支付行为的拓展研究方面有较高的学术和实用价值。(2)行为意向是促成互联网支付实际使用的最直接、最重要因素,其受到感知有用性、感知易用性的影响,且前者的影响程度要大于后者,即用户感知到互联网支付的有用性越高、使用难度越小,使用互联网支付的意愿就越强烈,同等情况下感知有用性比感知易用性更能引发用户使用互联网支付的意愿。(3)感知易用性会对感知有用性产生影响,即在可接受范围内,用户感觉互联网支付越容易使用则会认为其有用性越高。第二,风险感知相关结论:(1)风险感知对感知有用性、行为意向的影响并不显著,即用户对互联网支付的风险感知程度不会影响其对互联网支付有用性的评价水平,更不会影响使用意向。主要原因可能有三个,一是调研对象平均学历较高,在使用互联网支付过程中有足够的知识与能力规避风险;二是随着信息技术的不断发展、与用户交互的不断增多,可靠性与认可度逐渐提升,用户感知到的风险并不会对决策行为产生影响;三是虽然互联网支付在我国起步较晚,但迅速出台的法律、法规与指导意见使监管体制不断完善,有效地保护了用户的权益,避免了部分风险对用户使用行为的影响。(2)感知易用性对风险感知有正向影响,对此结论的正确理解是,若用户认为使用互联网支付过于容易、简单,则会质疑互联网支付在账户安全、隐私保护等方面的可靠性,但是这种怀疑对用户的行为意向影响不大。

根据相关数据与研究结论,目前我国互联网支付在用户数量、使用频率等方面已经达到了较高水平,并且还在不断发展。为进一步巩固互联网支付产业的良好发展势头,促进“互联网+”、普惠金融等相关的国家重要发展决策实现,从技术升级、完善监管与风险防范三个方面对所涉主体提出相应的对策建议。首先,针对互联网支付服务提供方,从技术升级方面提出对策建议。需要在不提高甚至降低使用难度的前提下,通过技术创新、服务创新或流程创新的“三创”途径,切实提高用户对互联网支付有用性的评价水平,并且最大限度地消除引发风险的技术隐患,减少用户使用过程中的疑虑。其次,针对互联网支付监管方,从完善监管方面提出对策建议。目前我国互联网支付发展态势良好,但不排除由于极端风险事件导致活跃用户数出现断崖式下跌的可能,所以互联网支付监管方需要根据发展过程中暴露出的问题不断完善法律法规体系,形成细致可行的行业标准,同时做好风险预警工作,降低风险事件发生的可能性,促使监管体制不断完善。最后,针对互联网支付用户,从风险防范方面提出对策建议。根据研究结果,目前我国互联网支付用户对使用过程中可能遇到的风险问题并不十分在意,除了自身风险应对能力较强以外,从侧面也反映出我国互联网支付相关产业已经发展到相对成熟的阶段,但是考虑到涉及互联网支付的欺诈案件时有发生,用户还是应该树立一定的风险意识,保证自身财产安全。

[1] 中国互联网络中心(CNNIC). 第36次中国互联网络发展状况统计报告[R]. 北京:中国互联网络中心(CNNIC),2015.

[2] DAVIS F D. User acceptance of information technology: system characteristics, user perceptions and behavioral impacts [J]. International Journal of Man-Machine Studies, 1993, 38(3):475-487.

[3] 鲁耀斌,徐红梅. 技术接受模型的实证研究综述[J]. 研究与发展管理,2006,(3):93-99.

[4] 高芙蓉,高雪莲. 国外信息技术接受模型研究述评[J]. 研究与发展管理,2011,(2):95-105.

[5] DAVIS F D. Perceived usefulness, perceived ease of use, and user acceptance of information technology[J].MIS Quarterly,1989,13(3):319-340.

[6] 沙振权,蒋雨薇,温飞. 虚拟品牌社区体验对社区成员品牌认同影响的实证研究[J]. 管理评论,2010,(12):79-88.

[7] 林家宝,鲁耀斌,张金隆. 基于TAM的移动证券消费者信任实证研究[J]. 管理科学,2009,22(5):61-71.

[8] 朱多刚. 高校学生使用移动图书馆的行为意向研究[J]. 图书情报知识,2012,(4):75-80.

[9] 高芙蓉. 信息技术接受模型研究的新进展[J]. 情报杂志,2010,(6):170-176.

[10] 鲁耀斌,徐红梅. 即时通讯服务使用行为的影响因素实证研究[J]. 管理学报,2006,(5):614-621.

[11] 毕继东. 网络口碑对消费者购买意愿影响实证研究[J]. 情报杂志,2009,(11):46-51.

[12] 安诗芳,万江平. 基于TAM的网上购物意向综合模型[J]. 情报杂志,2007,(5):52-55.

[13] 段文婷,江光荣. 计划行为理论述评[J]. 心理科学进展,2008,(2):315-320.

[14] 李东进,吴波,武瑞娟. 中国消费者购买意向模型——对Fishbein合理行为模型的修正[J]. 管理世界,2009,(1):121-129.

[15] 苏秦,李钊,崔艳武,等. 网络消费者行为影响因素分析及实证研究[J]. 系统工程,2007,(2):1-6.

[16] BAUER R A. Consumer behavior as risk taking, in Hancock, R.S. (Ed.), dynamic marketing for a changing world[C]. Proceedings of the 43rd Conference of the American Marketing Association,1960.389-398.

[17] GREWAL D,GOTLIEB J,MARMORSTEIN H. The moderating effects of message framing and source credibility on the price-perceived risk relationship[J]. Journal of Consumer Research,1994,21(1):145-153.

[18] MITCHELL V W. Understanding consumers’ behaviour: can perceived risk theory help?[J].Management Decision,1992,30(3):26-31.

[19] FEATHERMAN M S,PAVLOU P A. Predicting e-services adoption: a perceived risk facets perspective[J].International Journal of Human-Computer Studies,2003,59(4):451-474.

[20] 杨青,钱新华,庞川. 消费者网络信任与网上支付风险感知实证研究[J]. 统计研究,2011,(10):89-97.

[21] 罗长利,朱小栋. 基于TAM/TPB和感知风险的余额宝使用意愿影响因素实证研究[J]. 现代情报,2015,(2):143-149.

[22] 邱均平,杨强,郭丽琳. 互联网金融理财产品使用影响因素研究[J]. 情报杂志,2015,(1):179-184.

[23] 刘遗志,汤定娜. 消费者创新性对移动购物行为的影响机制研究——基于计划行为理论视角[J]. 大连理工大学学报(社会科学版),2015,(3):40-46.

[24] 韩震,齐丽云,张弘钰. 基于消费者责任认知的食品安全问题研究[J]. 大连理工大学学报(社会科学版),2015,(2):13-19.

[25] 邓朝华,鲁耀斌,张金隆. 基于TAM和网络外部性的移动服务使用行为研究[J]. 管理学报,2007,(2):216-221.

Research on Acceptance Behavior of Internet Payments Based on User Risk Perception

SUN He,REN Jinzheng

( College of Economics and Management, China Agricultural University, Beijing 100083, China )

As information technology and financial services continue to integrate and develop, the status of internet payments in financial system has increased year by year. The research on acceptance behavior of internet payments has gradually been public concern.In this context, this paper, based on the technology acceptance model,constructed the research model by introducing the perceived risk variable factor.Then, based on 196 random sample data, astructural equation was constructed to testify the model hypothesis. The results show that risk perception of internet payments has no significant effect on the perceived usefulness and behavioral intention. Behavioral intention is the most direct factor affecting users’ actual use with perceived ease of use and perceived usefulness influencing indirectly.It will increase their perceived risk if internet payments users pay too high perceived ease of use.Finally, in order to promote the development of internet payments, suggestions are proposed on upgrading technology and improving regulatory.

internet payment; technology acceptance model; perceived risk; SEM

2015-10-19;

2015-12-18

北京市社会科学基金项目:“金融脱媒背景下的北京居民互联网理财行为研究”(15JGC138);中央高校基本科研业务费专项资金资助(2016RW001)

孙赫(1988-),男,山东青岛人,中国农业大学经济管理学院博士研究生,主要从事风险管理研究;任金政(1977-),男,河南鲁山人,副教授,博士生导师,主要从事风险管理、技术经济研究,E-mail:rjzheng1977@163.com。

F713.5

A

1008-407X(2016)02-0050-06

猜你喜欢

电子测试(2022年8期)2022-05-30

猪业科学(2021年3期)2021-05-21

活力(2019年19期)2020-01-06

艺术科技(2016年11期)2017-05-05

国际人才交流(2017年4期)2017-04-14

中国修辞(2017年0期)2017-01-31

商用汽车(2016年11期)2016-12-19

商用汽车(2016年6期)2016-06-29

商用汽车(2016年4期)2016-05-09

创业家(2015年5期)2015-02-27