基于杜邦分析法对商业银行盈利能力的分析

——基于建设银行指标分析

2016-07-22 05:41广西大学行健文理学院梁晓鸣陆旭冉

中国商论 2016年16期

广西大学行健文理学院 梁晓鸣 陆旭冉

基于杜邦分析法对商业银行盈利能力的分析

——基于建设银行指标分析

广西大学行健文理学院 梁晓鸣 陆旭冉

摘 要:提升中国商业银行的盈利能力已成为在竞争日激烈的银行市场中的致胜环节。本文通过杜邦分析法对盈利能力进行分析探索,了解商业银行权益所获报酬的水平,以及怎样实现经济效益的最大化;对商业银行权益乘数进行分析,研究它的负债程度,得出其利用财务杠杆进行经营活动的程度;最后,通过分析我国上市商业银行资产收益率,评价我国上市商业银行企业资产利用的效果。

关键词:盈利能力 商业银行 杜邦分析法

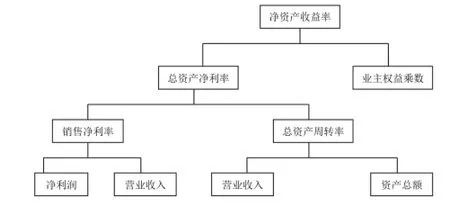

杜邦分析法通过财务比率对银行的财务进行分析,在结合盈利能力、资产运营能力、偿债能力的情况下,以银行净资产收益为中心,进行深度剖析,总结出银行的财务状况。在分析影响净资产收益率的因素得出绩效满足投资者、经营者获取企业效益指标变化的信息(图1)。

图1 杜邦分析体系分解图

杜邦系统作为资产收益率的核心,让投资者了解了企业的盈利能力。总资产净利率受银行销售净利润和总资产周转率的影响。权益乘数表现了负债经营的操作能力,公司的杠杆收益越多,权益乘数就越大。

1 基于杜邦分析法的商业银行盈利能力因素分析

1.1 净资产收益率分析

净资产收益率也称权益净利率=总资产净利率*权益乘数,是综合水平最高的盈利能力指标,也是一个综合性极强,是最具代表性的财务分析指标,是杜邦系统的核心。公司财务管理的首要目的是实现股东财富最大化,净资产收益率正是反映了股东投入资本的获利能力,反映了公司筹资活动、投资活动、经营活动的效率。

1.2 销售净利率分析

销售净利率是反映银行商品经营能力最首要的指标,是银行资产经营的结果,是实现净资产最大化的保证。银行从事商品经营,目的在于获利,其途径有两个:一是扩大营业收入;二是降低成本费用。销售净利率是银行净利润和营业收入之间的比率,用以衡量银行在一定时期的销售收入获取的能力。

1.3 总资产周转率分析

总资产周转率是反映银行营运能力最首要的指标,是银行资产经营的结果,是实现资产收益最大化的基础。银行总资产由流动资产和非流动资产组成,流动资产反映了银行的偿债能力和变现能力,非流动资产则反映银行的盈利能力、经营规模和发展潜力。因此,资产结构是否合理、营运效率的高低是银行资产经营的核心,并最终影响到银行的经营业绩。总资产周转率越高,说明总资产周转速度越快,则银行盈利能力越强。

1.4 权益乘数分析

权益乘数=平均资产总额/平均净资产,权益乘数对净资产收益率的影响实质上反映的是资产负债率对它的影响。恰当的资产负债率有一定的财务杠杆作用,将给企业带来税收利益,有利于企业的管理和发展。针对银行的主营业务收入主要是汲取公众存款和发放贷款,相对正常银行来讲,权益乘数是很高的,该比率越高说明银行的经营效率越好。

2 基于杜邦分析法对我国建设银行盈利能力分析

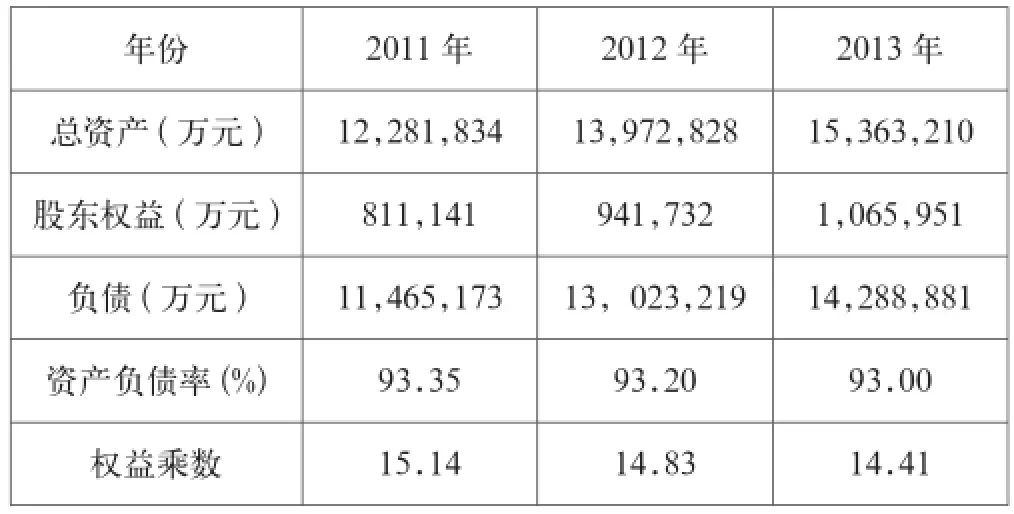

中国建设银行是我国五大商业银行之一,建设银行触及的领域有公司银行业务、资金业务和个人信贷业务等,管理公民储蓄存款、信用卡业务、外汇业务、信贷资金业务和政策性房改金融和个人住房抵押贷款等业务。2011年~2013年主要财务数据见表1。

表1 建设银行2011年~2013年主要财务数据 单位:百万元

表2 建设银行2011年~2013年盈利能力财务指标

2.1 净资产收益率分析

由图1可知净资产收益率由销售净利率、总资产周转率、权益乘数组成,这三个比率体现银行的盈利能力、资产管理能力和偿债能力。通过对净资产收益率进行分解,可以找出建设银行盈利能力发生变化的具体原因。表2对建设银行2011~2013年的净资产收益率进行因素分析,来进一步探索销售净利率、总资产周转率、业主权益乘数的变化对净资产收益率的影响。

2012年净资产收益率=42.02%*3.76%*14.83=23.43%

第一次替代(销售净利率)=42.29%*3.76%*14.83=23.58%

第二次替代(总资产周转率)=42.29%*3.47%*14.83=21.76%

第三次替代(权益乘数)=42.29%*3.47%*14.41=21.14%

2013年销售净利率的增加对净资产收益率的影响:23.58%-23.43%=0.15%

2013年总资产周转率的降低对净资产收益率的影响:21.76%-23.58%=-1.82%

2013年权益乘数下降对净资产收益率的影响:21.14%-21.76%=-0.62%

三个因素的综合体现=0.15%-1.82%-0.62%=-2.29%

由此可知,建设银行2013年净资产收益率比2012年净资产收益率下降了2.29%,主要是由于总资产周转率下降引起的,总析产周转率下降了1.82%;但是销售净利率的上升对净资产收益率也有正面影响,使其上升了0.15%,权益乘数下降的幅度不是很大,对净资产收益影响了0.62%。虽然在三个因素的影响下,但是建设银行的净资产收益率仍然下降了2.29%。

对建设银行2011年~2013年净资产收益率进行因素分析后,下面按照杜邦分析法分析净资产收益率指标,从销售净利率、总资产周转率和权益乘数三个角度进行剖析,剖析建设银行盈利能力变化的主要原因。

2.2 销售净利率分析

表3 建设银行2011年~2013年销售净利率分析表

由分析可知建设银行2013年的销售净利率比2012年提高了0.27%,使其净资产收益率提高了0.15%。销售净利率是净利润和营业收入的比率,反映建设银行营业收入与营业费用之差形成的利润,其指标的提高表明建设银行的营业收入利润率有所增长,销售净利率的提高表明建设银行的盈利能力有所提高。由表3可知2011年~2013年销售净利率的有所上升主要是营业费用增加的幅度比营业收入的幅度大,表明银行在增加营业收入时要控制营业费用的增加,使其营业利润最大化。

2.3 总资产周转率分析

表4 建设银行2011年~2013年总资产周转率分析表

由表4可知建设银行2013年的总资产周转率比2012年下降了0.29%,使其净资产收益率与2012年相比,下降了1.82%。总资产周转率=营业收入/平均总资产,反映银行资产创造销售收入的能力。总资产周转率的高低取决于流动资产周转速度的快慢,只有加快流动资产的周转,将使总资产周转速度变快,否则,它会慢下来。所以,建设银行要增加其资金的流通速度,在扩大规模的同时,还要重视投入与产出的效益,使其总资产周转率上升,盈利能力才能提高。

2.4 权益乘数分析

表5 建设银行2011年~2013年权益乘数分析表

由表5可知,建设银行2013年的权益乘数与2012年相比下降了0.42倍,下降的幅度最大,使得净资产收益率与2012年相比下降了0.62%。权益乘数=1/(1-资产负债率),指标越大,阐明银行债务管理得以充分利用,财务风险也就越大。由表5可知,总资产和股东权益有所上升,但是净资产负债率有所降低,2013年比2012年降低了2%。银行的负债主要是由存款组成,这部分负债占资金来源的80%。由于近年来股份制银行和外商银行在我国发展迅速,其服务和金融产品不断改善,我国有很大一部分存款流入到股份制银行和外资银行中。这很大程度上影响了建设银行资产负债率,使它不能充分发挥财务杠杆的有效性,不能为其带来盈利性。

3 提高我国建设银行盈利能力的建议

由以上分析可知,建设银行的销售净利率上升的幅度不大,这说明利润增加不大,所以必须优化银行金融资产质量,提高建设银行资产利用效率,在此基础之上,建行还要注意自己的业务收益率;建设银行总资产周转率下降的幅度最大,所以建设银行应该要增加营业收入的同时控制好营业费用,优化成本结构,提高建行的营业利润;虽然建设银行的权益乘数下降不大,但还是要提高建行财务杠杆比率,就必须要扩大其负债规模,并且要控制好负债过多带来的风险,只有这样才能提高建设银行的盈利能力。建行根据央行政策,优化信贷结构,增加中间业务种类,提高总资产流动效率;建设银行要高度重视贷款质量,防范贷款风险,加快推进战略一体化。

参考文献

[1] 尹高兰.杜邦分析法在建设银行财务报表分析中的应用分析[J].金融经济,2014(02).

[2] 严朝辉.浅析当前形势下商业银行如何提升盈利能力[J].时代金融,2010(07).

[3] 朱月梅.杜邦分析法在中国建设银行财务报表分析中的应用[J].商业文化,2012(12).

[4] 梁娟,孔刘柳.基于杜邦分析法的商业银行盈利能力分析[J].财会通讯,2012(02).

中图分类号:F830.42

文献标识码:A

文章编号:2096-0298(2016)06(a)-069-03

猜你喜欢

大众投资指南(2020年10期)2020-07-24

消费导刊(2017年20期)2018-01-03

合作经济与科技(2017年2期)2017-01-03

现代经济信息(2016年27期)2016-12-16

中国集体经济(2016年27期)2016-11-19

商业会计(2016年15期)2016-10-21

中国市场(2016年33期)2016-10-18

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28