中小企业应收账款融资探讨* 1

2016-07-18 05:56谢永堎陈信桃黄群英

赣南师范大学学报 2016年3期

谢永堎,陈信桃,黄群英

(1.赣南师范学院 商学院;2.江西环境工程职业学院 商学院,江西 赣州 341000)

中小企业应收账款融资探讨* 1

谢永堎1,陈信桃1,黄群英2

(1.赣南师范学院 商学院;2.江西环境工程职业学院 商学院,江西 赣州341000)

摘要:中小企业应收账款融资虽然取得较大发展,但仍然存在着应收账款融资率和使用率低等问题,不能从根本上满足中小企业的融资需求.中小企业应收账款出现融资困境的主要原因有中小企业信用体系不健全、应收账款评估难、银企间信息不对称;应从健全中小企业信用体系、建立应收账款监控体系、减少银企信息不对称等方面解决中小企业应收账款融资难的问题.

关键词:中小企业;应收账款融资;信用体系;信息不对称

中小企业在国民经济中起着重要作用,提供了75%的就业岗位[1].但是目前,中小企业为了提高市场占有率,大量赊销产品和提供劳务,产生大量应收账款.应收账款一方面占用中小企业大量资金,另一方面形成连锁债务,使中小企业深陷其中.20世纪60年代,根据世界银行的调查,绝大多数西方国家都采用了应收账款融资,并取得不错的成果[2],说明应收账款融资是一个可行的方法.

1中小企业应收账款融资的积极作用

1.1盘活中小企业存量资产,缓解融资难的问题

根据国家统计局统计数据,小型工业企业应收账款净额从2011年末的2.26万亿,增长到2014年末的接近3.8万亿,且这个数字还在持续增长.如次庞大的存量资产,如果能有效盘活并加以利用,将对解决中小企业融资难的问题起到巨大的作用[3].

1.2中断连锁债务链条,缓解中小企业偿债危机

众所周知,企业间相互拖欠货款将形成连锁债务关系,每一个企业即是债权人又是债务人.链条中如果有一个企业无法归还欠款,就可能引发整个债务链条的延伸,使越来越多企业陷入债务死扣.每一个企业既不愿意偿债,它的债权也无法得到清偿.应收账款如果能顺利融资,相当于企业已经收回了欠款,其债务偿还能力大大增加,它偿还负债后,它的债权人的偿债能力也大大增强,从而继续向下偿债.如此,债务链条被中断,将企业从债务死扣中解救出来.

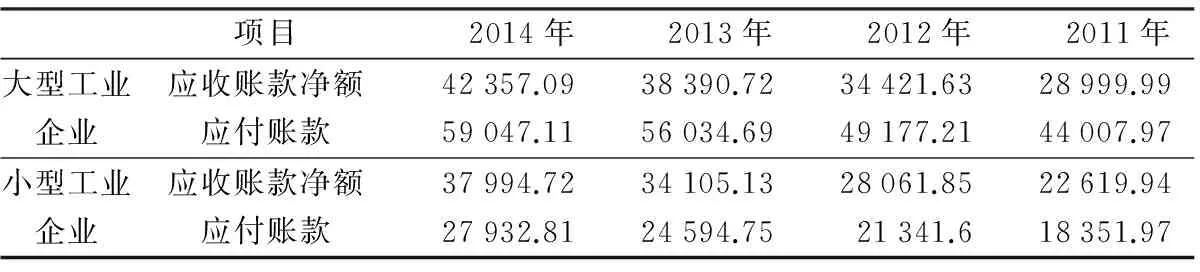

在连锁债务链条中,中小企业明显处于弱势.从表1可知,小型工业企业的应收账款大于应付账款,大型工业企业则正好相反,意味着连锁债务链条中,中小企业是别人欠它的多,而大型企业则是它欠别人的多.加上中小企业自身就存在融资困难的问题,因此,中小企业对应收账款融资的需求比大型企业迫切的多.

表1 大型和小型工业企业应收应付账款对比表(单位:亿元)

数据来源:国家统计局官网

1.3促进中小企业商业信用的发展

应收账款意味着赊销,体现的是一种商业信用.应收账款流动性弱,企业不愿意赊销,无疑抑制了商业信用的发展,而提高应收账款的流动性则将促进其发展.应收账款融资就是提高应收账款流动性的方法,从而促进商业信用发展.

表2 大型和小型工业企业应收账款占总资产比重对比表

数据来源:国家统计局官网

尤其对中小企业而言,应收账款占总资产比重普遍高于大型企业,见表2,应收账款融资对促进中小企业商业信用的发展将发挥更大的作用.

2中小企业应收账款融资的发展现状

目前,中小企业应收账款融资的方式包括应收账款质押、应收账款保理和应收账款证券化融资.这些融资方式在我国都取得一定发展,但仍存在一些问题.

2.1中小企业应收账款融资得到较快发展

在2007年以前,我国中小企业应收账款融资的发展缓慢,处于起步阶段.2007年10月,国家颁发了《物权法》和《应收账款质押登记办法》,为中小企业应收账款融资提供了法律保障;同月,中国人民银行征信中心"应收账款质押登记公示系统"上线运行;2013年12月31日,中征应收账款融资服务平台试运行;国家的各项举措促使中小企业应收账款融资业务的加速发展.

2.1.1应收账款融资业务持续增长

根据中国人民银行征信中心应收账款登记系统(www.zhongdengwang.com)数据,截止到2014年9月30日,应收账款质押融资和保理融资的业务登记数一直呈上升趋势,累计登记数为12 154 441笔,其中中小企业发生的应收账款质押和保理融资占比最大,达到86.65%.我国中小企业应收账款融资业务前景很好,呈持续增长趋势.

2.1.2应收账款融资成交笔数和金额持续增长

根据中征应收账款融资服务平台数据,经过一年的运行,截至2014年12月31日,应收账款融资交易笔数和融资金额都呈不断增长趋势,平台累计注册机构31,721家,覆盖全国31个省(自治区、直辖市).自2014年1月9日达成首笔融资交易以来,平台已累计促成融资3 014笔,金额921.1亿元人民币.在已促成的融资交易中,中小微企业的融资笔数占比近80%,融资金额占58.1% .

2.2中小企业应收账款融资面临的问题

2.2.1中小企业应收账款融资率较低,无法满足企业融资需求

虽然我国中小企业利用应收账款融资的业务增长迅速,但企业应收账款的融资率却非常低,根据中国金融信息网的数据,应收账款融资额占企业融资需求不足10%,应收账款融资对中小企业仍然是杯水车薪.

2.2.2中小企业应收账款融资使用率较低

根据国家统计局和中征应收账款融资服务平台数据,企业用来融资的应收账款占全社会应收账款存量的比重不足30%.中小企业占全国企业的99%,可见中小企业用来支持融资的应收账款占其应收账款存量的比重也不足30%.中小企业应收账款融资使用率低,应收账款沉淀大量资金.

2.2.3非全国性金融机构对中小企业提供应收账款融资额度较低

根据应收账款登记系统数据,应收账款质押和转让业务的登记情况,应收账款融资业务主要由全国性金融机构开展(占比82%),非全国性金融机构只占所有登记笔数的18%.目前,中小企业应收账款融资的主力是全国性金融机构.

2.2.4中小企业应收账款融资地区发展不平衡

根据应收账款登记系统数据,发现东南沿海地区的中小企业应收账款融资登记业务明显比中西北地区多,发生50 000笔以上登记业务的省市主要集中在广东、福建、浙江和江苏等沿海地区,而西藏、内蒙古、青海等西北地区发生的中小企业应收账款融资登记业务在10 000笔以下.虽然中小企业应收账款融资业务发展迅速,但地区发展不平衡.

3中小企业应收账款融资存在问题的原因分析

3.1中小企业信用体系不健全制约应收账款融资率的提高

制约中小企业信用体系不健全主要有两方面因素.首先,信用市场法律保障力度不够.法律保障的缺失使违背信用的行为得不到惩罚,或者虽然遭到惩罚,但惩罚力度不够,远远不如违背信用带来的利益.尤其对中小企业来说,违背信用的后果远不如大企业严重,导致中小企业的信用状况呈现恶性发展趋势.其次,中小企业信用管理观念淡薄.中小企业因财务制度不健全,财务报告真实性与准确性较低,加上经营观念和管理模式相对落后,导致中小企业没有令人信服的信用记录,加大了金融机构对中小企业应收账款融资的风险,从而导致应收账款融资率很低.

3.2应收账款质量评估难导致中小企业应收账款使用率低

中小企业为了扩大市场份额,经常采用赊销形式销售产品,产生了大量应收账款.虽然应收账款融资服务平台的建成大大减少了银企间信息不对称,但因为应收账款不仅涉及环节多,而且涉及到多个交易主体,这就导致应收账款融资可能因隐瞒、欺诈等行为而产生道德与操作风险[4].例如通过伪造财务报表和履约情况等提高信用等级,致使银行难以对企业信用和交易的真实客观性进行评级,因而极少向中小企业的应收账款提供融资服务,导致中小企业应收账款使用率很低.

3.3信息不对称导致地方性金融机构提供的应收账款融资额度低

地方性金融机构是支持中小企业的主力军,但地方性金融机构没有全国性金融机构健全的信用评估体系,缺乏中小企业应收账款融资实践经验和专业人才,地方性金融机构和中小企业间信息不对称问题比较突出,加上地方性金融机构抗风险能力较全国性金融机构要差,导致其为中小企业提供的应收账款融资额度低.

3.4区域经济发展不平衡和融资观念落后导致应收账款融资地区发展不平衡

与东南沿海发达地区相比,中西北地区经济落后.经济的落后首先限制了中小企业的发展;其次,中西北地区的中小企业利用应收账款融资的意识不强,直接影响了应收账款融资率.众多中小企业不熟悉银行,不清楚如何利用应收账款融资,不了解应收账款融资的程序.而东南沿海地区的中小企业利用应收账款融资的意识强,进一步拉大了和中西北地区中小企业的差距.

4解决中小企业应收账款融资问题的对策

4.1加强中小企业信用体系建设

首先,加强信用市场法律保障力度.政府应出台更加便于操作,程序更为简洁的法律来加大中小企业信用体系的法律保障力度.其次,加快建立中小企业信用档案.通过整合地方中小企业信息,如纳税情况、网络交易数据等,建立中小企业信用档案,将中小企业信用档案与实际控制人个人信用相挂钩.三是完善中小企业信用奖惩机制.通过信用等级评估,对企业采取褒扬诚信,惩戒失信的方式加强信用体系建设[5].例如:限制失信企业进入某个领域市场,或提高进入市场的资本额度,或实行部分税种不免税等惩戒措施.对守信企业实行奖励,例如:商业银行对诚信企业实行贷款额度高,还款期限长等优惠政策,提高纳税绿色通道,部分税种实行免税减税政策,提高企业创建优良信用的积极性.中小企业信用体系的建立,将大大增加中小企业及其实际控制人的失信成本,必然反过来推动企业加强自身信用建设,从而降低中小企业应收账款的风险,减少银企间信息不对称,最终提高中小企业应收账款融资率.

4.2建立应收账款监控体系,解决应收账款评估难的问题

针对应收账款评估难,金融机构必须从源头上控制应收账款融资风险,建立应收账款监控体系,才能使应收账款融资业务顺利进行.监控体系主要包括:(l)应收账款发生的监控;(2)追踪和分析应收账款;(3)应收账款内部监督.银行等金融机构应成立专门的应收账款赊销监控小组,对要融资的中小企业发生的每一笔应收账款进行登记和监控,判断其是否具有健全的赊销决策体系,随时跟踪了解应收账款动态;定期统计赊销金额,分析账龄,及时对应收账款进行评估.除此之外,银行等金融机构还应成立专门的审计监督小组,定期或不定期对要融资的中小企业应收账款进行监督.应收账款监控体系的建立将减少因隐瞒、欺诈等行为而产生的道德与操作风险,提高应收账款的评估质量,提升中小企业应收账款使用率.

4.3降低银企信息不对称,促进应收账款融资业务发展

从政府角度看,政府应该积极完善对中小企业信用信息的管理,维护和管理好信用秩序,构建崇尚信用的社会新风尚,为应收账款融资营造良好的社会信用环境.此外,政府应大力推进《中小企业应收账款融资服务平台》的使用,积极发挥应收账款融资平台的服务效能,鼓励更多的中小企业和金融机构通过平台开展融资活动,形成规模效应.

从银行等金融机构角度看,银行等金融机构应转变观念,将中小企业作为其主要服务对象,而中小企业的应收账款就是一个突破口.金融机构应加大对中小企业应收账款的监控力度,积极主动的通过应收账款融资服务平台开展融资活动,减少银企信息不对称.

从中小企业角度来看,应重视并完善应收账款的管理,制定规范化的信用政策,提高应收账款质量,同时,注重保留与应收账款有关的各种材料,以证明应收账款的发生及质量,减少银企间信息不对称[6].

4.4加强中西北地区经济发展和增强中小企业应收账款融资观念

针对中西北地区经济落后的问题,政府应出台更多优惠政策鼓励企业落户中西北地区,同时利用互联网的无地域限制特性,鼓励各地企业参与中西北地区的经济发展.针对应收账款融资观念弱的问题,政府可以通过出宣传册,播放公益广告等方式来提高中小企业应收账款融资的观念.银行等金融机构可以实行免费为中小企业讲解应收账款融资的程序等方式让更多中西北地区企业了解和熟悉融资流程.应收账款融资对中小企业来说,不但可以盘活企业资产,降低应收账款的综合成本和坏账风险,还可以提高企业竞争力和健全企业信用体系.对银行来说,中小企业业务本身就是一个挑战,银行在助力中小企业发展的同时,拓展新业务,提高自身的管理水平和盈利水平.对政府来说,中小企业的发展将推动就业增长,推动税收的增长,推动国民经济的整体发展.但是,中小企业应收账款融资问题是一个系统的,复杂的工程,需要各方齐心协力,共同努力.

参考文献:

[1]郭豪.金融危机带给我国中小企业的危和机[J].企业家天地:理论版,2010,(19):50-50.

[2]邓齐蒙.关于应收账款质押法律问题的研究[D].上海:华东政法学院,2007.

[3]戴根有.大力发展应收账款质押融资应是破解中小企业融资难题的一项战略措施[J].西部金融,2009,(4):3-5.

[4]周亚玲,佘斌.中小企业应收账款融资道德风险研究[J].财会通讯,2010,(2):19-20.

[5]郑忠良,包兴.供应链金融应收账款融资的检查率和惩戒机制研究[J].经济评论,2014,(6):149-158.

[6]孙悦.我国企业并购会计处理问题研究[J].赣南师范学院学报,2014,(6):117-118.

* 收稿日期:2015-01-16

DOI:10.13698/j.cnki.cn36-1037/c.2016.03.030

作者简介:谢永堎(1982-),女,江西赣州人,赣南师范学院商学院讲师,研究方向:财务会计理论与实务;陈信桃(1990-),女,广东茂名人,赣南师范学院商学院财务管理专业2015届本科毕业生;黄群英(1974-),女,江西环境工程职业学院商学院教师、助理会计师,研究方向:会计.

中图分类号:F230

文献标志码:A

文章编号:1004-8332(2016)03-0122-03

Analyses of Small and Medium-sized Enterprise Accounts Receivable Financing

XIE Yongleng1, CHEN Xintao1, HUANG Qunying2

(1.SchoolofBusiness,GannanNormalUniversity; 2.SchoolofBusiness,JiangxiEnvironmentalVocationalCollege,Ganzhou341000,China)

Abstract:Although the small and medium enterprise accounts receivable financing is more developed, but there still exists the problem of low financing rate and usage rate of accounts receivable. It can not meet the financing needs of small and medium enterprises. The main reasons for the financing difficulties of small and medium enterprises accounts receivable are in the following aspects. The credit system of small and medium-sized enterprise is not perfect, it is difficult to estimate accounts receivable, information is Asymmetric between banks and enterprises. Then some countermeasures are put forward in the paper from perfecting the credit system, establishing a monitoring system of accounts receivable, reducing information asymmetry between banks and enterprises.

Key words:small and medium-sized enterprises; accounts receivable financing; credit system; information asymmetry

网络出版地址:http://www.cnki.net/kcms/detail/36.1037.C.20160510.1219.040.html

猜你喜欢

商情(2016年43期)2016-12-23

科学与财富(2016年18期)2016-12-22

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

大众理财顾问(2016年8期)2016-09-28