成本法和权益法编制合并报表异同分析

2016-07-04 11:46:20郭晶莹

中国乡镇企业会计 2016年5期

郭晶莹

成本法和权益法编制合并报表异同分析

郭晶莹

摘要:本文首先介绍了合并财务报表的概念;然后,分别分析了权益法下和成本法下编制合并报表时的相关调整和抵消处理思路;最后,通过案例分别采用这两种方法编制调整和抵消分录。

关键词:合并财务报表;权益法;成本法;调整和抵消

合并财务报表是指反映母公司和其全部子公司形成的企业集团整体的财务状况、经营成果和现金流量情况的财务报表。因此,合并财务报表反映的是包括母公司和纳入合并范围的子公司在内的、经济意义上的一个整体的会计信息,从合并报表的视角来看,这个整体内部企业间发生的交易属于内容交易,应予以抵消。母公司通过合并取得的长期股权投资与子公司的股东权益进行抵消有两种方法,一种是将“长期股权投资”项目由成本法核算调整到权益法,然后再抵消,即权益法;另外一种直接按照成本法进行抵消,即成本法。

一、权益法下编制合并财务报表

(一)合并日或购买日相关抵消处理

对于同一控制下企业合并,将母公司对子公司的长期股权投资的入账价值与子公司在合并日股东权益的报告价值抵消;对于非同一控制下企业合并来说,首先将被购买方各项可辨认资产、负债及或有负债调整到公允价值,然后再按照调整后的子公司股东权益与母公司取得子公司的长期股权投资抵消,同时还要确认商誉,商誉的金额=长期股权投资的初始入账价值与购买方享有被购买方可辨认净资产公允价值的份额的差额,若为负商誉计入营业外收入。若非100%控股,还要确认少数股东权益。

(二)合并日后或购买日后相关的调整和抵消处理

1.将长期股权投资由成本法核算调整到权益法核算

(1)同一控制下企业合并。长期股权投资项目的调整金额=(编报当期期末子公司股东权益总额-合并日子公司股东权益总额)×母公司持股比例;投资收益项目的调整金额=(子公司当期实现的净损益-子公司对股东分配的现金股利)×母公司持股比例,若连续编报以前年度调整的投资收益金额影响编报当期的未分配利润(期初);若子公司其他综合收益发生变动以及除净损益、对外分配利润及其他综合收益以外的其他所有者权益变动,母公司相应的调整其他综合收益和资本公积项目。

(2)非同一控制下企业合并。首先将被购买方各项可辨认资产、负债及或有负债调整到公允价值,同时调整子公司资本公积项目。在调整到权益法时要考虑上述调整对子公司当年实现净损益的影响,本期长期股权投资项目的调整金额=(编报当期子公司调整后实现的净损益-子公司对外分配现金股利±子公司其他综合收益变动±子公司其他处上述以外的其他所有权权益变动)×母公司持股比例±以前年度按照权益法调整的长期股权投资的金额,同时相应的调整其他综合收益和资本公积项目;投资收益项目的调整金额=(调整后子公司当期实现的净损益-子公司对股东分配的现金股利)×母公司持股比例,若连续编报以前年度调整的投资收益金额影响编报当期的未分配利润(期初)。

2.将母公司对子公司的长期股权投资按照调整后的金额与子公司调整后股东权益进行抵消,若非100%控股,还要相应的确认少数股东权益,少数股东权益项目金额=编报当期子公司期末股东权益总额(若非同一控制下则为调整后的子公司股东权益总额)×少数股东持股比例。非同一控制下还要确认商誉,其金额与合并日确认的金额相等,若为负商誉影响母公司期初未分配利润。

3.将母公司股权投资收益与子公司对母公司的股利分配抵消,并确认少数股东损益,其中少数股东损益项目的金额=子公司当期实现的净损益(非同一控制下为调整后的净损益)×少数股东持股比例。

二、成本法下编制合并财务报告

(一)编制原理

成本法是指母公司对取得的子公司长期股权投资采用成本法进行后续计量,不存在增减股份的情况下,母公司对子公司长期股权投资在初始确认后,合并日后不再进行调整,即直接以合并日母公司确认的长期股权投资入账金额抵销子公司合并日股东权益,同时确认少数股东权益。合并日或购买日以后,只要将少数股东权益进行确认即可。子公司股东权益变动总额扣除掉少数股东权益的变动即为归属于母公司变动的部分。

(二)调整和抵消思路

合并日或购买日相关的调整和抵消处理与上述权益法编制合并报表相同,此处不再赘述。合并日或购买日以后账务处理思路如下:

1.将母公司取得的子公司长期股权投资按照合并日或购买日的入账金额与子公司在该日股东权益抵消,相应的确认少数股东权益,账务处理与权益法下在合并日或购买日的抵消相同。

2.若为非同一控制下企业合并,被购买方的各项可辨认资产、负债及或有负债调整到公允价值,账务处理同权益法。

3.按照子公司当期实现净损益(非同一控制下为调整后的净损益)扣除子公司对股东分配的股利后金额中归属于少数股东的部分确认为少数股东损益,连续编报时以前年度确认的少数股东损益影响期初的未分配利润,同时调整少数股东权益。若子公司当期实现净利润,则借记“少数股东损益”项目,贷记“少数股东权益”项目;若子公司当期发生净损失,则账务处理相反。

4.当期子公司其他综合收益项目发生变动,要按照少数股东的持股比例确认少数股东权益,并调整其他综合收益项目;若连续编制合并报表,以前年度确认调整的还要继续调整。

5.当期子公司除净损益、对股东分配利润、其他综合收益以外其他所有者权益变动也要按照少数股东持股比例确认少数股东权益,同时调整资本公积。若连续编制合并报表,以前年度确认调整的还要继续调整。

6.将子公司计提的盈余公积抵消,按照子公司从合并日起至编报当期期末共计提的盈余公积金额借记“盈余公积”项目,按照以前年度计提的盈余公积金额贷记“未分配利润(期初)”、按照本期提取的金额贷记“提取盈余公积”项目。虽然此处将子公司当期计提的盈余公积按照全额抵消,但是之前我们已经按照子公司当期实现的净损益总额确认了少数股东权益,所以,提取的盈余公积中归属于少数股东的部分并没有被抵消,而是包含在之前确认的少数股东权益中。

7.将子公司当期对股东分配的现金股利抵消,按照母公司持股比例借记“投资收益”项目,按照少数股东持股比例借记“少数股东损益”项目,同时,贷记“对股东的分配”项目。

三、案例分析

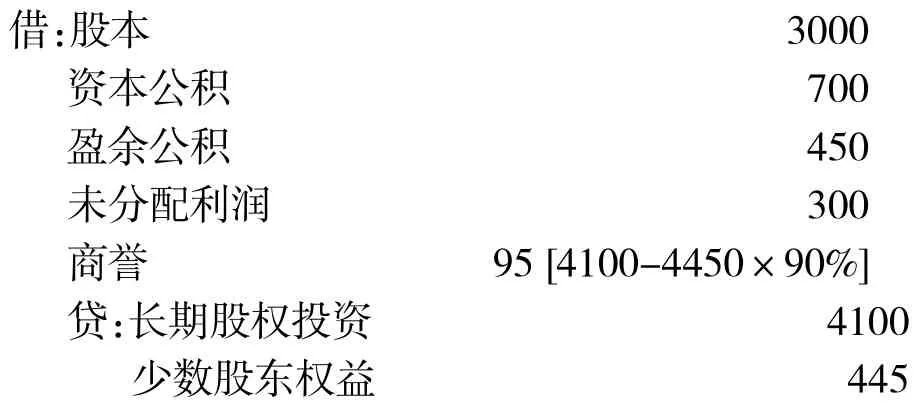

例:假设2015年1月1日,K公司用银行存款4100万元购得L公司90%的股份(该合并为非同一控制下的企业合并)。2015年1月1日,L公司股东权益总额为4300万元,其中股本为3000万元,资本公积为550万元,盈余公积为450元,未分配利润为300元。2015年12 月31,L公司实现净利润900万元,提取法定公积金90万元,分派现金股利500万元,未分配利润为310万元,L公司可供出售金融资产公允价值上升200万元,因其他项目变动计入资本公积的金额为60万元,即期末L公司股东权益总额为4960万元。L公司在2015年1月1日某项管理用固定资产公允价值比账面价值高150万元,其他资产和负债的公允价值和其账面价值一致,即购买日L公司可辨认净资产公允价值为4450万元。该固定资产采用直线法在5年内计提折旧,为简化计算,2015年该项固定资产按12个月计提折旧。

1.2015 年1月1日,购买日权益法和成本法调整和抵消分录相同

(1)调整分录:

借:固定资产 150贷:资本公积 150

(2)抵消分录:

借:股本 3000资本公积 700盈余公积 450未分配利润 300商誉 95[4100-4450×90%]贷:长期股权投资 4100少数股东权益 445

四、结论

权益法和成本法编制合并报表结果是相同的。权益法下:少数股东权益金额为508万元,少数股东损益为87万元;成本法下:少数股东权益金额也是508(445+37+20+6)万元,少数股东损益也为87(37+50)万元。子公司股东权益变动总额扣除掉少数股东权益后即为母公司的变动额。

参考文献:

[1]财政部.企业会计准则.经济科学出版社,2014

[2]苏亚然,牛习现,聂艳萍.基于成本法的合并财务报表抵销分录编制.财会月刊,2015(34).

(作者单位:广东海洋大学寸金学院)

基金项目:

应用型卓越会计人才培养计划(CJ2014006)。

猜你喜欢

财经论丛(2022年6期)2022-06-09 04:03:26

中国市场(2021年34期)2021-08-29 03:27:00

消费导刊(2018年10期)2018-08-20 02:57:08

财讯(2018年13期)2018-05-14 08:55:53

财会学习(2016年24期)2017-01-10 22:17:46

商场现代化(2016年29期)2016-12-23 00:10:32

中国经贸(2016年19期)2016-12-12 13:22:01

企业导报(2016年19期)2016-11-05 17:32:52

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05