2001-2015年全球油气上游并购特点及趋势分析

2016-06-23 03:32:28赵宏军陈艳芳祝道平保利科技有限公司联合能源东方勘探开发研究院南方石油勘探开发有限责任公司

国际石油经济 2016年5期

关键词:趋势分析

赵宏军,陈艳芳,祝道平( .保利科技有限公司;.联合能源东方勘探开发研究院;.南方石油勘探开发有限责任公司 )

2001-2015年全球油气上游并购特点及趋势分析

赵宏军1,陈艳芳2,祝道平3

( 1.保利科技有限公司;2.联合能源东方勘探开发研究院;3.南方石油勘探开发有限责任公司 )

摘 要:综合分析2001-2015年十五年间全球油气上游并购交易数据,揭示其走势和特点,针对特殊时点的交易特征,重点分析引发交易变化的主要因素。从2001-2015年全球上游油气并购交易历史来看,并购交易数量的变化与原油价格波动具有很强的一致性,数量随着油价的上涨持续增加,长期评价油价也持续走高,并在2014年创出新高。北美地区是油气交易最活跃的地区,非常规油气在技术创新和高油价的刺激下,在油气交易中的比例不断增加。全球交易形式以资产组合交易为主,平均占比超过50%。油气储量交易价格整体呈上升趋势,亚洲地区不断创出交易价格新高。未来,原油供需将实现再平衡,油气交易将开启有利“窗口期”;私募基金和非油气转型公司将在油气交易中发挥积极作用;北美地区仍将是油气交易最活跃的地区,中东和非洲地区的油气交易将逐步增加。

关键词:油气并购;并购特征;交易价值;趋势分析;并购策略

1 2001-2015年全球油气上游并购特点

石油作为商品,价格符合商品的供需规律,同时作为各国战略物资,在很大程度上受全球经济、政治、战争及市场炒作等因素的影响。2001-2015年,伴随着原油价格的逐渐走高,全球油气并购交易得到了快速增长,并购交易价格和评价油价也出现了大幅上升。

1.1交易量整体呈增长趋势,交易量与油价波动变化具有一致性

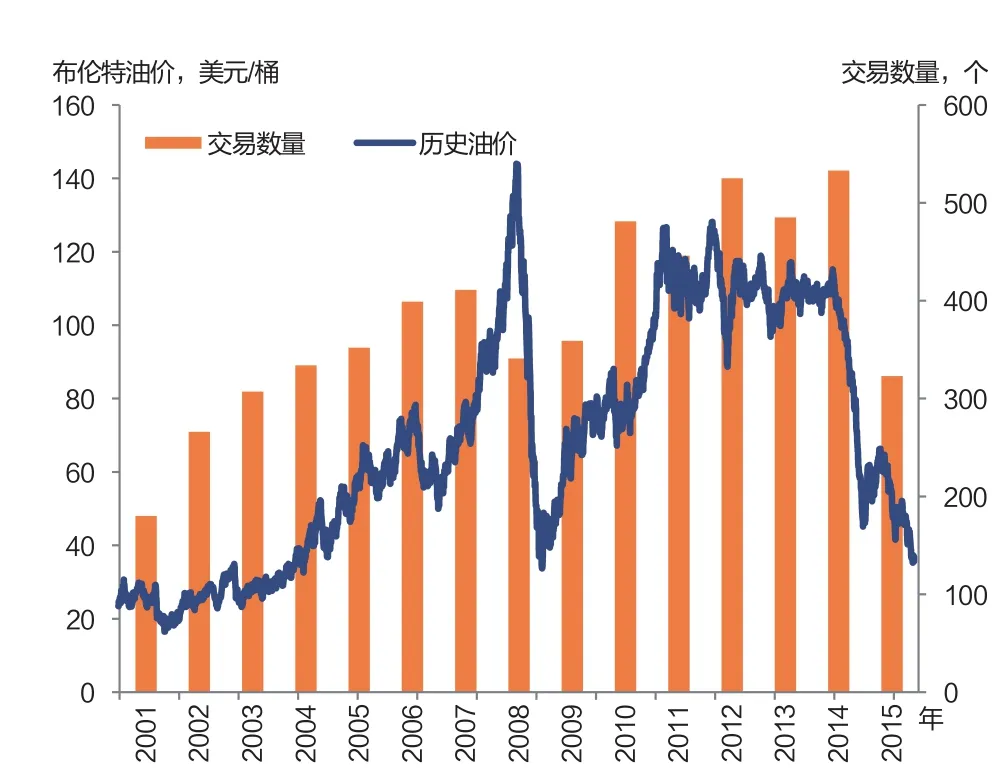

2001-2007年,随着油价的不断上涨,全球油气上游并购交易量不断增加(见图1),2007年交易量达到最高的411笔,较2001年增长128%。同期,绝对油价涨幅196%,根据IMF数据,美国平均年通胀率为2.7%,相对油价涨幅为152%。如果考虑CPI统计内容差异等影响,交易数量增幅与油价涨幅相当,两者具有很好的一致性。

图1 全球油气上游并购交易数量与布伦特油价变化关系

2008年下半年金融危机爆发,原油价格从7月的143美元/桶高位直跌到12月的35美元/桶,半年跌幅达75.5%[1],交易量随之减少,2009年一季度,全球油气上游并购交易降至前十年最低水平,交易量仅为47笔,交易额为284亿美元,交易主要来自北美地区[2]。但2009年一季度之后油价反弹,二季度交易数量增至85笔,交易额达到480亿美元,比一季度增长近一倍,交易主要来自非洲和俄罗斯-里海地区。

2014年6月开始,国际油价自115美元/桶再次大跌,2014年下半年交易量253笔,主要集中在北美地区。2015年上半年交易量减至139笔,拉丁美洲交易最为活跃,2015年下半年交易回暖,交易量增长到184笔,主要仍集中在北美地区。截至2015年12月,油价跌到36美元/桶,跌幅超过60%,2015年全年交易数量较2014年减少39%,仅为323笔,为2004年以来最低。与2008年相比,此轮油价大跌对油气交易的影响更大一些,主要由于全球经济增速放缓,地缘政治危机以及美元指数上行等因素影响[3],能源需求随之放缓,投资者对油气收益期望下降。

1.2北美是油气并购交易最活跃的地区

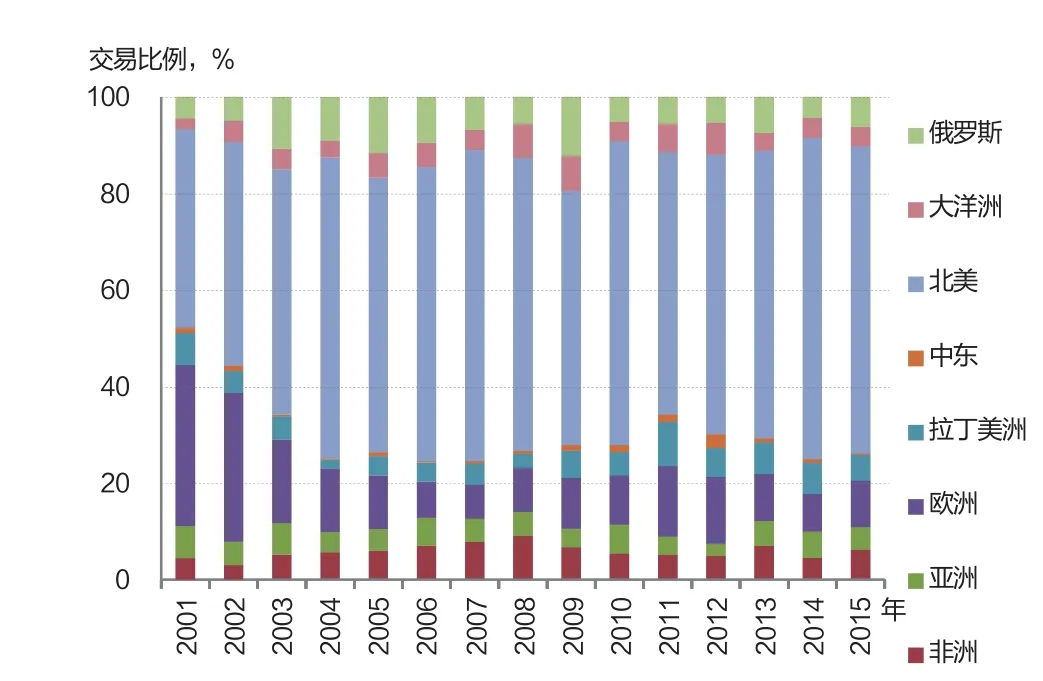

图2 2001-2015年各地区油气上游项目交易数量分布

从全球油气并购的地域分布看(见图2),北美一直是油气交易最活跃的地区。2001-2015年,北美地区交易量总计3363笔,占全球油气上游交易量的58.57%。北美地区的交易量一直呈增长趋势,从2003年开始平均占比都在50%以上,2014年达到最高,占比达66.6%。欧洲和中东地区交易量整体呈下降趋势,中东是全球交易最不活跃的地区,最近三年的交易占比还不到1%,2015年仅为0.31%,主要受苛刻的合同条款和较高税收的影响。非洲地区在2008年之前增幅较大,2009-2015年间交易比较稳定。亚太地区交易比较稳定,整体占比维持在9.6%左右(见图3),但2008年交易较上年大涨33%,成为增幅最大的地区。俄罗斯和里海地区,2009年以前呈现增长趋势,之后逐年下降,2014年占比降至4.3%,比2009年高峰时下降了64.8%。拉丁美洲的绝对交易量整体呈增长趋势,但相对交易占比较为平稳,然而2015年上半年交易最为活跃。

图3 分地区油气上游项目交易量占比

1.3储量交易价格整体呈现上升趋势,亚洲交易价格最高

以2P储量加权平均交易价格来看(见图4),2001-2015年,全球价格增长幅度为164%,平均年增长11.7%。从地区分布来看,亚洲地区交易价格涨幅最大,从2001年的1.71美元/桶上涨到2015年的21.43美元/桶,平均年涨幅达到82%,主要是由于亚洲地区政治环境相对稳定,国家石油公司并购大幅增加,尤其是中国和印度的国家石油公司的大型并购交易推高了交易价格。近年成长起来的中国民营油气公司,出于对投资环境和地域了解程度的考虑,将亚洲地区视为投资的首选地。前苏联、拉丁美洲和大洋洲地区的交易量增长缓慢。北美地区2001-2008年的交易价格与国际油价基本同步,随着国际油价不断上涨,交易价格在2006年达到高峰。2008年之后,尽管油价上涨,然而交易主要集中在非常规油气,天然气价格下跌导致交易价格逐渐下降,2015年交易价格仅为3.13美元/桶油当量。

图4 2P储量加权平均交易价格

1.4交易资源类型已经由常规油气向非常规油气转变,非常规油气交易比例大幅增加

图5 不同资源类型油气资产交易量

2005年开始,非常规油气交易数量和交易额出现大幅增长(见图5),2006年的交易量较2005年增长254%,2010年较2009年增长127%,交易数量从2001年的6个增长到2014年的峰值245个。非常规油气交易增长主要来自致密油和页岩气,油价的上涨、大型水力压裂技术改进及水平井技术应用,使北美页岩油气开发迅猛发展,2015年美国页岩油的产量占全美原油总产量的一半以上,对美国能源独立战略起到了决定性作用。

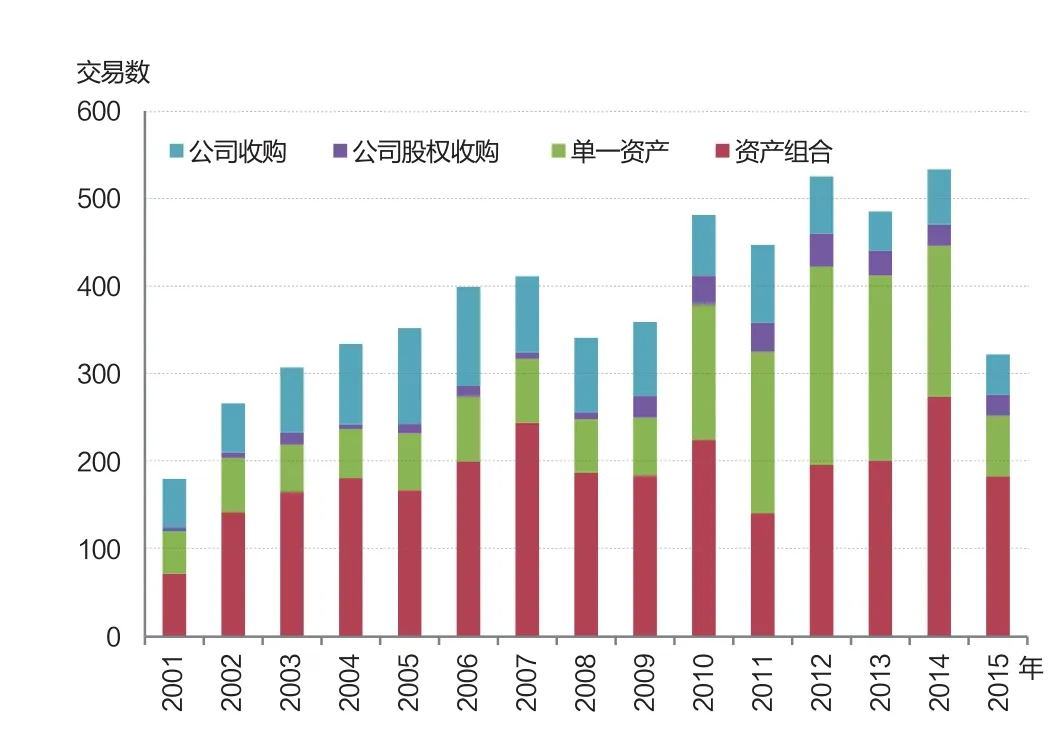

1.5交易形式以资产组合为主,单一资产交易增长最快

2001-2015年,全球交易形式以资产组合交易为主(见图6),平均占比超过50%。单一资产交易2004年占比最低,为17%,随后快速增长,2013年占比达到44%。公司收购整体呈递减趋势,因为高油价时期油气公司资产价值高,收购对资本需求大,风险较高。

图6 全球不同类型的交易数量及交易份额

1.6并购交易长期评价油价持续走高

并购交易的长期评价油价,一般指在项目10%折现率条件下的长期收支平衡价格。近十年间,全球油气并购交易长期评价油价整体呈现增长趋势(见图7),2014年评价油价均价达到86美元/桶,创下评价油价的历史新高。2015年随着国际原油价格的不断下跌,评价油价降为84美元/桶。虽然油价大跌,但由于并购交易评价油价的滞后性,而且壳牌并购BG公司的交易评价油价约为87美元/桶,拉高了全年评价油价水平,因此2015年的评价油价并没有明显下降。

图7 并购交易评价油价与布伦特油价

2 全球油气上游并购交易趋势及建议

较长的低油价时期将开启油气交易有利“窗口期”,国际大石油公司和国家石油公司仍主导着油气并购交易市场,私募基金和非油气公司也逐步参与其中,北美仍将是油气交易最活跃的地区,中东和非洲地区的油气交易将逐步增加。走出去参与海外油气并购的企业,要慎重确定战略选区,利用好国家鼓励政策。

2.1原油供需将实现再平衡,油气交易将开启有利“窗口期”

全球经济增速放缓,原油供应大于需求,加之地缘政治等影响,导致此轮油价下跌。国际大石油公司为应对低油价,已经纷纷开始削减投资,控制成本,关停非核心油区的油井,这些措施将导致全球原油产量下降。

但油气供需实现再平衡需要时间,如果油价在低位持续较长时间,部分油气公司由于债务和投资的压力,将被迫出售油气资产或股权,此时,一些战略定位于扩张油气业务的石油公司和向油气业务转型的非油气公司,将利用自身现金优势及成本优势,抓住收购的有利“窗口期”,参与油气并购交易,迅速实现战略扩张或业务转型。

2.2私募基金和非油气转型公司将在油气交易中发挥积极作用

2009-2013年,国家石油公司在全球油气并购交易中起到积极推动作用。4年间中国石油、中国石化、中国海油的平均油气收购资金超过600亿美元。随着全球经济放缓,特别是中国经济步入新常态,国家石油公司海外油气并购的步伐将放缓。

此轮油价大跌导致油气公司资产的大幅贬值,为私募基金和非油气转型公司提供了有利的收购时机。2015年,国外一批非油气经营背景的公司表现活跃,收购油气资产总价值高达435亿美元。私募基金EnerVest、GEP Haynesville、Macquarie及L1公司积极参与并购投资活动。在中国,在实现国有资产保值,鼓励民营资本投资海外油气资源的政策支持下,国家石油公司海外收购将更加谨慎,但会涌现出更多的民营企业转型投资石油行业,这将对全球油气并购起到积极的推动作用。

2.3北美仍是油气交易最活跃地区,中东和非洲的油气交易将逐步增加

北美地区社会稳定,油气市场发展较早,交易体制相对成熟和健全,一直以来被稳健投资者看作首选投资地区[5]。近年来,迅速发展的页岩油和页岩气行业在低油价下承受着巨大的运营压力,若低油价持续较长时间,将会有大量的美国和加拿大独立石油公司剥离资产[2]。

中东和非洲地区的油气资源充足,勘探开发潜力巨大,是国家石油公司试图进入的战略区域,这里的主要产油国为应对财政危机,将相继修改油气合同条款,通过优惠财税条款吸引外国投资,因而将产生较多的投资交易机会。

2.4有关油气交易的两点建议

油气并购交易本身是一个复杂的过程[6],受到多重因素的影响,一笔交易成功的关键是各种因素合力的结果。国际石油公司和国家石油公司,在跨国兼并、资产收购等方面积累了丰富的经验。中小油气公司或者新进入者,特别是中国的民营企业,在国际油气并购交易中需要不断吸取经验教训,明确自身的战略定位。

对这类公司参与并购,笔者提出以下两点建议:一是要重视并购战略选区。将政治环境稳定,制度相对健全,管理水平较高的地区作为投资的首选区域。同时可重点关注“一带一路”沿线的国家和地区,依靠国家之间的互惠互利政策,降低海外投资风险。二是利用好国家鼓励政策。根据国家提出的混合所有制改革和“一带一路”等政策契机,在海外积极寻找具有经营经验的国有石油公司合作,降低海外操作和运营的风险。同时善于利用“一带一路”的资本渠道,在自有资金基础上,利用新近组建的亚洲基础设施投资银行、丝路基金等政策优惠,拓展企业融资来源,有效降低融资风险。

参考文献:

[1] EIA. Europe Brent Spot Price FOB[EB/OL]. http://www.eia.gov/ dnav/pet/pet_pri_spt_s1_d.htm.

[2] 陈从磊, 黄启玉. 世界油气上游并购现状及发展趋势[J]. 国际石油经济, 2009 (7): 11-12.

[3] 常毓文, 马宝玲, 王曦. 国际油价下跌特征及石油公司应对策略分析[J]. 国际石油经济, 2015, 23 (3): 47-48.

[4] Wood Mackenzie. Global upstream M&A Analysis[EB/OL]. (2016-01). https://www.woodmac.com/.

[5] Krishan A. Malik. Mergers and Acquisitions in the Petroleum Industry[J]. SPE 21465, 1990-05-29: 1-2.

[6] 雍斌. 三分收购 七分整合[J]. 国际石油经济, 2011 (1): 78-79.

编 辑:黄佳音

编 审:周 勇

2001-2015 global oil and gas upstream M&A and its trend

ZHAO Hongjun1, CHEN Yanfang2, ZHU Daoping3

(1.Poly technologies Inc; 2. Research Institute of Oriental Exploration and Development, United Energy Group; 3. China southern petroleum exploration & development corporation)

Abstract:Based on comprehensive analysis of global oil and gas M&A deals data during the past 15 years from 2001 to 2015, the paper reveals its trend and characteristics, and focuses on analyzing the main factors which cause trading changes according to the trade characteristics of special point. Global oil and gas M&A history of the past 15 years indicates that the number change of M&A transaction has good consistency with the fluctuations of crude oil price with the fact that there has been a significant increase in M&A with the rising oil prices and the implied long-term oil price (ILTOP) is also rising and reaches record highs in 2014. North America becomes the most active area in M&A trading. Unconventional oil and gas have been gradually increasing proportion in transaction due to the technology innovation and high oil prices. From deal category respects, trade is given priority to portfolio trading, which accounts for more than 50% on average. The average trading price for oil and gas reserves presents the rising trend, and Asian region constantly hits high records. In the future, crude oil supply and demand will be rebalancing and the trade will open the “window”; private equity funds and non-transformation company of oil and gas will play a positive role in the trade; North America will still be the most active area in the tradeand oil and gas trade in the Middle East and Africa will increase gradually.

Key words:oil and gas M&A; M&A characteristics; transaction value; trend analysis; M&A strategy

收稿日期:2016-03-29

猜你喜欢

中国科技纵横(2016年20期)2016-12-28 17:57:36

现代企业文化·理论版(2016年19期)2016-12-21 08:10:32

新教育时代·教师版(2016年29期)2016-12-05 19:25:20

中国远程教育(2016年9期)2016-11-19 12:26:00

中国远程教育(2016年9期)2016-11-19 12:21:26

电子技术与软件工程(2016年18期)2016-11-14 01:11:55

科技传播(2016年10期)2016-07-15 23:15:02

商业经济研究(2016年11期)2016-06-27 14:54:51

中国市场(2016年15期)2016-04-28 09:44:24

商(2016年9期)2016-04-15 00:45:08