2015年日印韩石油市场特点

2016-06-23 03:32:26王佩李涵刘文卿中国国际石油化工联合有限责任公司

国际石油经济 2016年5期

王佩,李涵,刘文卿( 中国国际石油化工联合有限责任公司 )

2015年日印韩石油市场特点

王佩,李涵,刘文卿

( 中国国际石油化工联合有限责任公司 )

摘 要:2015年,受经济低迷及核电站重启影响,日本石油需求量进一步萎缩,炼厂加工量和原油进口量都降至20年来的最低水平。在经济增长和低油价的驱动下,印度石油需求量大幅攀升,超越日本成为全球第三大石油消费国。为满足日益增长的国内需求,印度油品出口量有所下滑。韩国的石油需求量和原油进口量创下历史新高,较高的炼油毛利支撑韩国炼油商保持较高的开工率,并不断扩大油品出口,使韩国超越印度成为亚洲最大的油品出口国。日本炼油能力萎缩和印度油品出口削减为中国扩大成品油出口提供了契机;日本、印度两国规范炼油业、取消行业补贴等举措以及韩国炼油商极其灵活的经营策略都为中国炼油业和炼油商提供了借鉴。

关键词:石油需求;原油;成品油;进出口;加工量;日本;印度;韩国

日本、印度和韩国是亚洲地区重要的石油消费国,三国的石油消费量占到亚洲总消费量的35%左右。2015年,国际原油价格创下12年新低,三国石油市场呈现不同的特征。

1 日本石油需求量和原油进口量持续下降

受经济不振以及部分核电站重启的影响,2015年日本石油需求量继续萎缩,创20年来新低。炼厂加工量和原油进口量降至1988年以来的最低水平。

1.1经济低迷及核电站重启使日本石油需求量持续下降

20世纪90年代以来,由于经济低迷、人口老龄化、替代能源的发展以及用油效率提高,日本的石油需求量呈逐年下滑的趋势。2011年福岛核事故以来,日本电厂使用原油和低硫燃料油发电,一度推动2012年该国石油需求反弹。随着部分核电站逐步重启,日本整体的石油需求再度陷入低迷(见图1)。

图1 2006-2015年日本的石油需求变化

根据日本经济产业省(METI)及Argus测算的数据,2015年日本的整体石油需求量为363万桶/日,比上年减少10万桶/日,创1996年以来的最低水平。其中,受2015年8月日本川内核电站重启的影响,用于发电的低硫燃料油和直烧原油需求明显下滑,比上年共减少8万桶/日,直接导致日本的石油总需求减少;汽油、柴油和航空煤油等成品油需求则大体稳定。最新消息称,日本原计划在2016年重启3座核电站,但受地方法院有不同意见等掣肘,核电站能否如期重启尚不确定。总的来看,2016年日本的石油需求仍将稳中趋降。

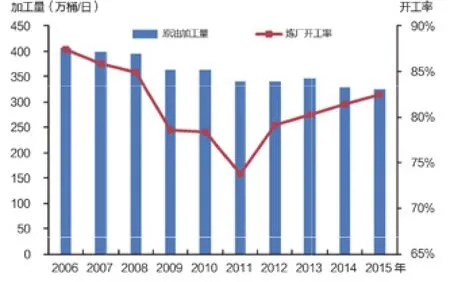

随着日本的石油需求量持续萎缩,日本的炼厂加工量不断下降。2015年,日本的原油加工量为326万桶/日,比上年减少3万桶/日,创1989年以来的新低。由于日本政府积极鼓励炼油商兼并重组及削减落后产能,近年来日本的炼油能力大幅下降,炼厂开工率有所提高。2015年,日本的炼厂平均开工率上升至82.5%,较上年略增长1.1个百分点(见图2)。

图2 2006-2015年日本的原油加工量及炼厂开工率变化

1.2原油进口量创1988年以来的新低

国内石油需求下降以及炼能减少,使日本的原油进口量持续下滑,自2012年起,日本的原油进口量已落后印度,降为全球第四大原油进口国。2015年,日本的原油进口量进一步缩减至338万桶/日,比上年减少7万桶/日,创1988年以来的最低水平(见图3)。

图3 2006-2015年日本的原油进口量和来源

从进口来源看,中东地区仍然是日本原油进口的最主要来源地,但份额呈下降趋势。与此同时,日本自前苏联和美洲地区的原油进口量持续上升。2015年,日本进口中东原油276万桶/日,比上年减少10万桶/日,份额由2005年高峰时期的90%下降至82%左右,其中自伊朗进口的原油量为17万桶/日,与上年基本持平,较2011年对伊制裁前低14万桶/日;自前苏联地区进口原油31万桶/日,比上年增加2万桶/日,主要是由于进口哈萨克斯坦CPC原油的数量有所增加;自俄罗斯进口的原油数量与上年基本持平,其中ESPO(East Siberian & Pacific Ocean Pipeline,东西伯利亚—太平洋管道)进口量为17.4万桶/日,比上年减少1.4万桶/日。2015年,日本自美洲地区进口原油8万桶/日,比上年增加3万桶/日,增量主要来自墨西哥和厄瓜多尔;自亚太和非洲进口的原油量分别为16万桶/日和4万桶/日,比上年均减少2万桶/日,主要是来自越南和加蓬的原油进口有所减少。

图4 2006-2015年日本的油品进口变化

1.3油品进口量持续下降,出口量稳中有升

日本仍是一个油品净进口国,主要进口石脑油和LPG,同时出口汽煤柴等成品油。在国内石油需求不振的影响下,2013年以来,日本油品进口量持续下降,出口量则略有增加。2015年,日本进口油品97万桶/日,比上年减少约2万桶/日,其中LPG进口量为35万桶/日,比上年减少2.6万桶/日,石脑油进口量为62万桶/日,比上年略增8000 桶/日(见图4)。2015年,日本油品出口量为55万桶/日,比上年增加5.3万桶/日,主要是汽油、柴油和航煤出口有所增加。从后市来看,由于日本炼油商计划继续削减炼能,预计日本油品出口将稳中趋降(见图5)。

图5 2006-2015年日本的油品出口变化

2 印度超越日本成为全球第三大石油消费国

2015年,印度经济表现抢眼,超越中国成为全球经济增长最快的国家,同时正式超过日本成为全球第三大石油消费国,原油进口量也创历史新高。为满足国内需求,印度炼油商增加了国内油品的供应,使该国油品出口量降至5年新低。

2.1经济增长拉动印度石油消费水平不断提高

自2014年莫迪就任印度总理以来,印度经济改革有所加速。继“印度制造”计划之后,莫迪政府在2015年出台至少10项重大的经济社会发展战略,包括“智慧城市”、“技能印度”和“数字印度”等计划,推动印度经济强劲增长,2015年GDP增长率为7.3%,居全球榜首。受良好的经济增长和低油价的刺激,2015年印度的石油需求呈现较快增长势头,首次超过日本成为仅次于美国和中国的全球第三大石油消费国。据印度石油和天然气部统计,2015年印度的石油需求量为384万桶/日,比上年大幅增长31万桶/日,增量是过去5年平均水平的3倍,成为带动全球石油需求增长的主要因素之一(见图6)。

图6 2006-2015年印度的石油需求量变化

分品种来看,2015年印度的石油需求增量主要来自柴油、汽油、LPG和石脑油。其中,柴油是印度最重要的石油消费品种,2015年印度的柴油需求量为150万桶/日,占石油需求总量的39%,比上年增长8万桶/日。柴油需求增长的主要原因是2015年的厄尔尼诺现象导致印度出现严重干旱,对农业用柴油发电需求构成支撑。受低油价和经济增长的驱动,加之雨季缩短为工程建设创造了相对良好的天气条件,印度的基建步伐加快,也推动柴油消费增长。汽油方面,2015年印度的乘用车销量首次突破200万辆,年均增长9.8%,使汽油需求上升至49万桶/日,比上年增长6.4万桶/日。在印度汽油需求增长和化工产业扩大的带动下,作为汽油调和原料和石化原料的石脑油需求也有所增加,2015年印度的石脑油需求量为32万桶/日,比上年增长4.4万桶/日。随着国民经济的发展,印度中产阶层持续壮大,原本在低收入家庭中广泛使用的煤油和其他生物质燃料逐步被LPG替代,众多小型工坊也转用LPG作为燃料,使得印度民用和工业LPG需求逐年上升,2015年需求总量达到61万桶/日,比上年增长4.5万桶/日。此外,受经济活动特别是高速公路及铁路建设拉动,包括沥青在内的其他油品需求也呈现快速增长势头,2015年印度其他油品需求量为53万桶/日,比上年增长6.5万桶/日,涨幅高达12.8%(见图7)。

图7 2006-2015年印度的石油(分油品)需求变化

2.2炼厂加工量再创历史新高

受国内石油需求旺盛以及良好的炼油毛利等因素的支撑,2015年印度炼厂原油加工量提高至456万桶/日,比上年增加10.5万桶/日,再创历史新高。

从后市来看,为了满足国内日益增长的石油需求,印度将在2015-2020年新建或扩建多个炼厂。其中,印度国家石油公司(IOC)的Paradip炼厂已于2015年第三季度建成投产,该厂设计加工能力为30万桶/日,计划于2016年第一季度末将开工率提高至60%,在2017年实现满负荷生产。印度石油部长近期表示,将在该国西海岸的Maharashtra邦新建一座设计加工能力为120万桶/日的大型炼厂。但是,鉴于2015年以来国际原油价格维持低位使得投资者对大型项目更加谨慎,印度新建炼厂计划能否如期实现尚有较大的不确定性。

2.3原油进口量和对外依存度持续攀升

受本国原油产量下降、国内石油需求旺盛、新建炼厂投产以及战略石油储备(SPR)需求增长等因素的支撑,2015年印度的原油进口量增至394万桶/日,比上年增长13.4万桶/日,创历史最高水平。与此同时,印度的原油对外依存度攀升至84.1%,比2006年增加了8个百分点(见图8)。

图8 2006-2015年印度的原油进口变化和对外依存度

值得关注的是,2015年以来,国际原油价格大幅回落为印度加快建立战略石油储备创造了良好机遇。根据已公布的计划,印度政府将分两期建造6个石油战略储备库,总库容能力为1.33亿桶,其中一期包括3个储油设施,总库容能力为3910万桶,二期包括4个储油设施,项目仍处于可行性研究阶段,总库容能力为9460万桶。当前一期已完成一个储备库建设,2015年注油975万桶,另外两个储备库将分别于2016年3月和5月完工。印度政府还将于2016年4月1日起对国际石油公司在印度的仓储和贸易进行税收减免,以鼓励更多公司租用印度的战略石油储备设施。预计2016年印度用于补充战略石油储备的石油进口需求量为10万桶/日左右。

从进口来源看,2015年印度原油进口的前三大来源地分别是中东、美洲和非洲地区。其中,中东原油占印度原油进口总量的60%左右,主要来自沙特阿拉伯、伊拉克和阿联酋;美洲和非洲所占份额分别为19%和17%,主要进口来源国为委内瑞拉、尼日利亚和安哥拉。受美欧对伊朗制裁的影响,2015年印度从伊朗进口的原油进一步减少至22万桶/日,较2011年的峰值水平下降10万桶/日。2016 年1月对伊制裁正式解除后,印度多个炼油商已经计划增加从伊朗进口的原油数量,例如,印度最大的私营炼油商信诚公司(Reliance)宣布将重新与伊朗国家石油公司(NIOC)签订原油进口长期合同,有望使印度进口伊朗原油的数量恢复到制裁前的水平。

2.4印度油品净出口量下滑

印度是亚太地区重要的油品出口国。自2014年以来,印度国内石油市场化进程不断加快,政府取消了燃油补贴并放开价格管制,对于该国能源行业的中长期发展具有积极意义。印度石油需求快速增长,原本专注于出口市场的信诚公司等印度私营炼油商更多地转向国内市场,使得印度油品出口量开始下降,油品进口量则有所增加。

2015年,印度的油品出口量为127万桶/日,比上年减少13万桶/日;进口量为57万桶/日,比上年大增14万桶/日;油品净出口量降至70万桶/日,比上年减少26万桶/日,是2010年以来的最低水平。净出口量减少的主要油品是柴油、石脑油和燃料油。其中,柴油净出口量为48万桶/日,比上年下降5万桶/日;石脑油净出口量为10万桶/日,比上年减少7万桶/日;燃料油出口量为4万桶/日,比上年下降4万桶/日(见图9)。预计2016年印度的油品净出口量仍将稳中趋降,有望缓解亚洲地区的油品出口的竞争压力,从而为中国和中东等其他地区的油品出口腾出空间。

3 韩国石油需求和油品出口增长强劲

作为东北亚地区重要的石油消费国和油品出口国,2015年韩国石油市场的表现可圈可点,石油需求、原油加工、原油进口、油品出口等多项指标均创下有统计数据以来的最高水平。

图9 2006-2015年印度的油品净出口变化

3.1经济增长和低油价助力韩国石油需求大幅增长

亚洲金融危机以来,韩国经济总体保持温和增长,带动石油需求逐年稳中有增。2015年,韩国GDP增长2.6%,尽管增速比上年下滑0.7个百分点,但相对于其他发达经济体而言,仍然处于较好的增长水平。随着国际原油价格跌至新低,韩国国内汽油价格也创下6年来的新低,对韩国的石油需求构成较强支持。据韩国国家石油公司(KNOC)统计,2015年韩国的石油需求总量为234万桶/日,比上年增长9万桶/日,创历史最高水平(见图10)。

图10 2006-2015年韩国的石油需求变化

分油品来看,韩国的石油需求增量主要来自石脑油、柴油和汽油(见图11)。由于2015年全球炼油和化工毛利较好,韩国的乙烯装置开工率维持在90%以上,推动石脑油需求提高至113万桶/日,比上年增加4万桶/日。低油价和汽车销量增加使得韩国汽柴油需求保持良好。2015年,韩国的汽车销量实现了10.3%的高速增长,其中柴油车登记数量比上年大增9%,使柴油和汽油的需求量分别攀升至43万桶/日和21万桶/日,比上年分别增长3.2万桶/日和1万桶/日,均创有统计数据以来的最高增幅。从2015 年9月份起,韩国政府开始对柴油出租车实施补贴,以鼓励更多的出租车转用柴油。据了解,当前韩国约有25万辆出租车,全部使用LPG为燃料。政府计划使用新的柴油出租车来淘汰旧的LPG燃气型出租车,预计每年将新增1万辆柴油出租车,7年内柴油出租车将占韩国出租车总量的30%,有望对柴油需求继续构成支撑。

图11 2006-2015年韩国的油品需求

3.2强劲的炼油毛利支撑韩国炼厂加工量创新高

2015年,国际原油价格创下12年新低,推动全球范围内石油需求良好,加之中东等地区新投产炼厂开工率偏低,使全球炼油毛利维持在较高水平。2015年,新加坡平均炼油毛利为7.72美元/桶,毛利高达15.2%,创11年来新高。受高毛利的提振,韩国主要炼油企业SK、GS、三星道达尔等纷纷推迟检修计划,最大限度地提高原油加工量。2015年,韩国炼厂全年加工量攀升至278万桶/日,创历史最高水平,比上年大增27万桶/日,也是15年来的最大增量(见图12)。全年开工率平均水平为89.3%,为3年来的最高水平,近半数月份的开工率都保持在90%以上的高位。

图12 2006-2015年韩国炼厂加工量与新加坡炼油毛利

3.3原油进口量达到历史最高水平

在原油加工量创新高的推动下,2015年韩国的原油进口量也出现强劲增长,个别月份进口量一度达到300万桶/日以上,全年平均水平为281万桶/日,创历史最高水平(见图13),比上年大增27万桶/日,增幅也是历史最高水平,是过去5年年均增幅的5倍以上。

从进口来源看,近年来韩国政府和炼油商努力扩大进口渠道,实现进口来源多元化。当前中东地区仍是韩国原油进口的最主要来源地,占总进口量的份额维持在80%以上;自亚太地区进口的原油数量占总进口量的10%左右,其余来自非洲和欧洲。2011年7月,韩国和欧盟签署自由贸易协定(FTA),使得韩国进口欧洲原油可享受3%的关税减免,推动2012年韩国进口欧洲原油的数量一度提高至15万桶/日的历史新高。此后几年,随着关税减免力度下降,韩国进口欧洲原油的数量有所减少,基本维持在7万桶/日左右,主要是购买来自北海的Forties原油。

图13 2006-2015年韩国的原油进口变化

3.4韩国成为亚洲最大的油品出口国

较好的炼油毛利推动韩国油品出口大增。2015年,韩国的油品出口量攀升至130万桶/日,比上年增长8.6万桶/日,达到历史最高水平,并超过印度成为亚洲最大的油品出口国。分品种来看,韩国汽油、航煤、石脑油和沥青的出口都有不同程度的增长,出口量最大的柴油则基本保持稳定(见图14)。值得注意的是,2014年以来,韩国有几套凝析油分离装置先后投产,但由于经济性问题,2015年这些凝析油装置的平均开工率只有50%左右。2016年伊朗石油出口的制裁解除后,韩国有望增加从伊朗进口的凝析油量,提高凝析油装置的开工率,从而进一步推高柴油和石脑油出口。

图14 2006-2015年韩国的油品出口变化

4 启示

4.1日本炼油能力萎缩和印度油品出口削减为中国扩大成品油出口提供了契机

在经济进入新常态后,中国的石油需求增速显著放缓。近年来中国的炼油能力快速扩张,从2000年的2.8亿吨大幅提高至2015年的7.3亿吨,同期开工率却由87%下降至70%左右,炼油能力过剩问题日渐突出。为化解这一压力,近年来中国的成品油出口量不断提高,2015年成品油出口量达到2500万吨左右,但与印度等国相比仍有较大差距。当前日本炼油能力萎缩和印度油品出口量减少,使得亚太地区成品油市场竞争强度有所缓解,为中国扩大成品油出口提供了良好契机。

4.2日本、印度两国规范炼油业、取消行业补贴等举措为中国提供了较好借鉴

随着国内需求萎缩,日本政府积极鼓励炼油商兼并重组、淘汰落后产能,从而提高日本炼油业的整体竞争实力。从印度的情况来看,自油价下跌以来,印度政府抓住时机,取消了实行多年的燃油补贴和成品油价格管制,为国内石油企业创造了更加公平稳定的竞争环境,也为中国的石油市场化改革提供了借鉴。事实上,自2015年以来,中国能源领域新一轮市场化改革显著提速,地方炼厂进口原油“双权”放开,越来越多的民营炼油商获得原油进口权和使用权,部分私营炼油商甚至获得了成品油出口配额,中国炼油业已形成多元化的竞争格局,未来上游勘探开发领域、下游成品油定价等领域都有望继续取得突破,中国正努力建立更加完善的现代石油市场体系。

4.3韩国炼油商极其灵活的经营策略为中国炼油商提供了良好借鉴

新加坡炼油毛利和韩国炼厂加工量之间存在高度的相关性,也就是说,韩国炼油商能够充分把握市场机会,并根据国际市场炼油毛利适时调整经营策略,具有高度的灵活性,也具备较强的市场竞争力。相对而言,受制于国内出口配额、价格管制等因素,2015年中国的原油加工量仅增长3.8%,国内主要炼油商的经营状况也不甚乐观。韩国近年来与美国、欧洲、拉美等多个国家和地区签订了自由贸易协定(FTA),使韩国炼油商能够最大限度地优化进口来源,享受到减免关税带来的实惠。例如,2011年韩国和欧盟签订FTA以来,韩国进口的欧洲原油数量大幅增长,进一步拓宽了进口渠道。中国政府应加快推进与全球主要国家和地区尤其是重点产油国FTA协议的签署,为国内石油企业提高更好的市场机会。

参考文献:

[1] BP. BP Statistical Review of World Energy[R].June 2015.

[2] International Energy Agency (IEA). World Energy Outlook 2015[R]. November 2015.

[3] International Energy Agency (IEA). Oil Market Report[R]. March 2016.

编 辑:夏丽洪

编 审:张一驰

Oil market developments in Japan, India and South Korea in 2015

WANG Pei, LI Han, LIU Wenqing

(China International United Petroleum & Chemicals Co., Ltd)

Abstract:In 2015, oil demand of Japan shrank further due to weak economic conditions and restarting of nuclear plants, with its refinery runs and crude oil import diminished to 20-year lows. In the meantime, driven by rapid economic growth and low oil prices, India saw dramatic rise in oil demand and surpassed Japan to be the third-largest oil consumerin the world. Growing domestic demand led India refineries to cut oil product export. Low oil prices also raised South Korea’s oil demand and crude import to record levels. Encouraged by healthy refinery margins, South Korean refiners kept high operating rates and increased oil products exports, which made South Korea the top oil product exporter in Asia. The refinery capacity decline in Japan and export decrease of India opens opportunities for China’s oil product export; and the refining regulations, subsidy cancelations and flexible refining strategies carried by these countries also provide valuable experiences for China.

Key words:oil demand; crude oil; refined oil; import and export; processing volume; Japan; India; South Korea

收稿日期:2016-04-06

猜你喜欢

中国化肥信息(2022年9期)2022-11-25 17:44:08

商品与质量(2021年43期)2022-01-18 05:28:38

石油沥青(2020年1期)2020-05-25 06:53:56

中国石油石化(2018年21期)2018-11-29 05:34:44

石油化工建设(2018年6期)2018-04-22 03:16:34

中国石油石化(2017年18期)2017-11-01 13:06:27

合成树脂及塑料(2017年3期)2017-03-04 21:22:19

合成纤维工业(2017年2期)2017-03-02 00:46:14

合成纤维工业(2017年2期)2017-03-02 00:46:14

当代化工研究(2016年9期)2016-03-20 16:22:19