现金股利稳定性对投资现金流敏感性的影响

——基于我国A股上市公司的实证数据

2016-06-22 02:33汪冬梅张志红

中国资产评估 2016年8期

汪冬梅 张志红 杨 静

国外对于股利政策的研究起步较早,各项研究理论成果也比较成熟。但各国的国情不同,其相关理论的适用环境也不相一致。根据我国当前的市场环境来研究股利政策,研究当前股利政策下企业的投资现金流敏感性问题,具有重要的现实意义。作者以发放现金股利的A股上市公司为研究样本,基于现金股利的视角,研究现金股利稳定性对投资现金流敏感性的影响。研究发现,在我国当前的市场环境下,股利信号理论并没有发挥效果,现金股利稳定性反而加剧了企业的投资现金流敏感性。

一、引言

投资作为企业财务活动的主要内容,历来是各理论界与实务界关注的焦点,但不完美的资本市场,又使得企业的投资行为具有诸多的不确定性。早在1957年,Meyer&Kuh就指出,非完美资本市场条件下,企业资本支出会受到内部现金流的制约,其投资行为也会受到金融等因素的影响。但完美市场假说下的MM理论(1958)却得出了相反的结论,即企业的投资行为与融资无关,而资本市场的非完美性,又使其理论严重脱离了实际,也受到了众学者的质疑[1]。在我国当前的市场环境下,企业的投资支出会受到内部现金流等多种因素的影响,其二者之间也存在着一定的关联。国内外许多学者也通过实证检验,证实了投资与内部现金流之间的正相关关系,即投资现金流敏感性的存在性问题。

20世纪90年代以来,我国的证券市场有了进一步的发展,各项体制政策也日趋完善。但近几年来,股市的异常波动又引起了相关人士新一轮的研究与探讨,证监会等相关机构也采取了相应的措施,如:熔断机制、股票注册制以及战略新兴板等。在此潮流趋势下,研究我国当前股利政策下企业的投资现金流敏感性问题,具有重要的现实意义。目前,对于股利政策与投资现金流敏感性关系的研究,大多集中在股利政策与企业投资效率、投资行为以及企业价值等方面,而对于现金股利与企业投资现金流敏感性之间的关系,则研究的较少,尤其进一步研究股利稳定性对企业投资现金流敏感性的影响更是一个全新的视角。因此,本文尝试从股利政策的角度出发,研究我国现金股利稳定性对投资现金流敏感性的影响。

二、文献回顾

股利政策作为企业最优契约的重要组成部分,恰当的现金股利政策将发挥重要的治理作用,也因此形成了两种重要的理论,即股利代理成本理论与股利信号理论。在这两种理论下,发放现金股利不仅可以减少管理者持有的现金流,抑制代理冲突导致的过度投资行为,而且可以通过股利的信号传递作用,降低信息不对称程度,从而缓解融资约束导致的投资不足。虽然理论上,不管是现金股利代理成本理论还是现金股利信号理论,派现在一定程度上都能缓解企业的代理冲突,降低信息不对称程度,从而弱化投资与内部现金流之间的关系,发挥现金股利的治理作用,但在我国特殊的市场环境下,其治理作用能否发挥预期效果,还需要进一步的研究。因为同国外成熟的资本市场相比,我国的股票市场仍处于发展阶段,其股利政策以及相关体制还有待进一步完善,因此,在研究我国当前的股利政策时,应该以我国特殊的国情为基准,而不是照搬国外的相关研究理论与成果。

国内外学者针对股利政策对投资现金流敏感性的影响,大都基于现金股利代理成本理论和现金股利信号理论来研究现金股利对企业投资行为的影响。Bird (1998)通过研究发现,现金股利确实能够抑制管理层的过度投资行为,但同证监会的相关规定以及负债的强制性相比,现金股利的治理作用并不明显。我国学者吕长江和王克敏(1999)通过对股利政策进行研究,证实了股利的信号传递作用,但对股利的治理作用却并没有进行深入的研究。[2]La porta等(2000)指出,企业的股利政策会影响企业的投资行为,其效用的发挥依赖于对投资者的保护力度,即对投资权益有着完善保障体系的国家,派现的治理作用主要体现在抑制过度投资;而对于投资权益保护力度较弱的国家来说,股利的治理作用并没有发挥作用,而成为了大股东进行利益输送的工具。[3]陈友邦、曹艳艳(2012)通过研究现金股利对企业非效率投资的影响,进一步证实了股利的治理作用,但同时也指出,不同的市场环境下,股利的治理作用并不相同,在我国特殊的资本市场环境下,股利代理成本理论的治理效应尤为明显,而股利信号理论则没有发挥作用。[4]王茂林、何玉润以及林慧婷(2014)指出,现金流越充足,支付现金股利越能抑制企业的过度投资行为;而自由现金流短缺的企业,支付现金股利反而会加剧投资不足。[5]陈艳、李鑫以及李孟顺(2015)通过研究我国半强制分红政策指出,不同的再融资需求,现金股利对投资现金流敏感性的影响也不相同。对于有再融资需求的企业来说,派现会加剧投资现金流敏感性,而对于无再融资需求的企业,派现并不会影响投资现金流敏感性。[6]

但李鑫(2007)以我国A股上市公司为样本,研究现金股利对企业投资行为的影响,研究发现派现并不能抑制企业的过度投资行为,二者之间不存在显著的相关关系,否定了股利的治理效应。[7]吕长江和周县华(2005)指出,在我国特殊的资本市场经济条件下,股利代理成本具有一定的适用范围,研究发现,集团控股企业代理成本理论的解释力度较强,而政府控股企业则更适用于利益侵占理论。[8]肖珉(2010)在对我国上市公司进行研究时发现,企业内部现金流不同,其现金股利的治理作用也不相同,对于内部现金流充足的企业,治理的效果较为明显,而对于内部现金流不足的企业,治理的效果并不显著。[9]葛正良、陆优优(2013)也做了类似的研究,支持了肖珉(2010)的结论。

总之,国内外在研究现金股利对企业投资行为的影响上,其研究结论虽然有所差异,但并不影响实证结论的有效性。不同的市场环境以及体制机制,其研究样本、研究方法也不可能完全相同,因此实证结论不同也是必然,正确认识国情差异下实证结论的不同,不仅有利于更具针对性的研究我国股利政策,促进股票市场的进一步发展,还有利于规范企业的投资行为,提高投资效率,促进企业进一步发展。

三、理论假设与研究设计

(一)理论假设

国外资本市场条件下,大多数上市公司都倾向于维持相对稳定的股利政策,因为稳定的现金股利政策可以向外部市场传递公司发展良好的信息,有利于外部投资者更加了解企业的经营发展状况,缓解企业内外信息不对称程度,从而稳定股价,提升企业价值。现金股利信号理论认为信息不对称的存在使得内部管理者可以借此谋取私利,引发“道德风险”与“逆向选择”,而稳定的现金股利则是解决上述问题,缓解信息不对称的重要途径。稳定派现的信号传递,不仅可以稳定股价,而且可以降低信息不对称,缓解融资约束所带来的投资现金流敏感性。此外,现金股利代理成本理论下,稳定派现也减少了企业内部的自由现金流,一定程度上缓解了过度投资行为,因而也弱化了投资与内部现金流之间的相关关系。基于此,提出假设H1。

H1:现金股利稳定性能够弱化投资与内部现金流之间的关系,降低投资现金流敏感性。

(二)研究设计

1. 样本选取

本文以2010-2014年的相关数据为初始样本,选取沪深两市A股上市公司为研究对象,为了确保数据的有效性与连贯性,防止异常数据对实证结果的影响,本文对样本进行如下筛选:(1)剔除在考察期被ST、PT的公司;(2)剔除财务数据披露不完整、数据缺失以及数据异常的企业;(3)剔除不分配现金股利以及现金股利分配异常的企业。

根据以上筛选,我们最终得到1891家公司,7172个观测值。

为了研究现金股利稳定性对投资现金流敏感性的影响,本文以上述初始数据为基础,对样本进行进一步筛选,剔除了连续派现不足3年的企业,仅保留3年及3年以上连续派现的企业,最终得到1573家公司,6572个观测值。

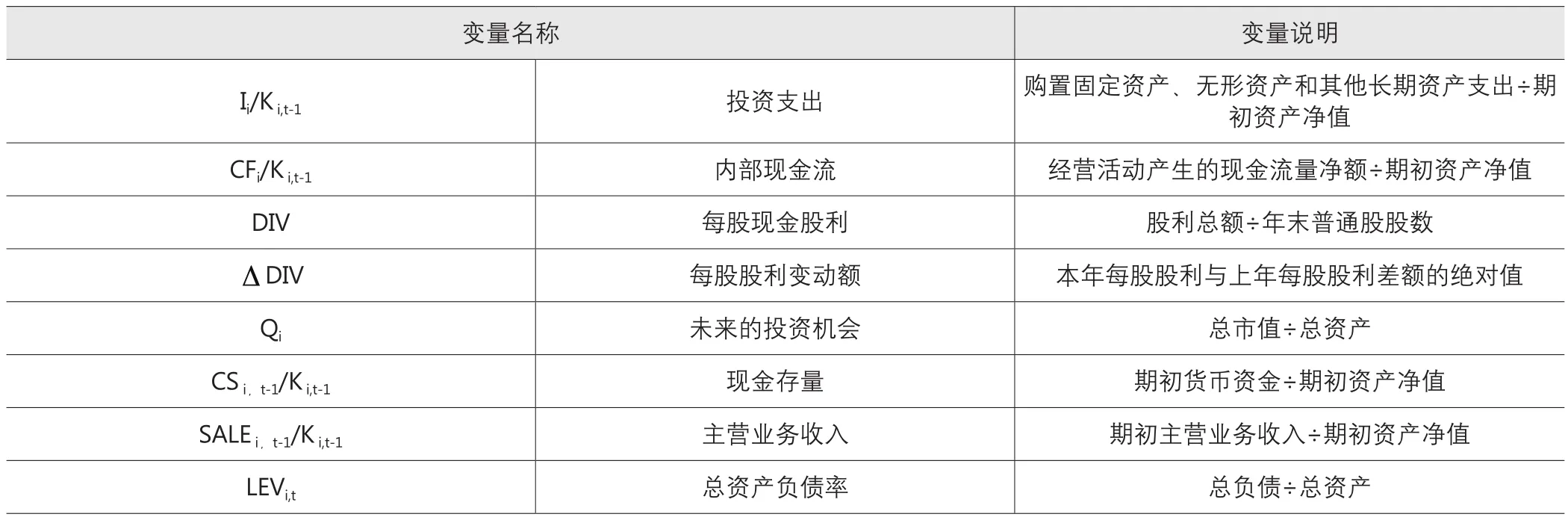

表1 相关变量及定义解释

本文所使用的数据均来自国泰安数据库,通过EXCEL2009进行数据的筛选与整理,最后通过stata统计软件进行实证分析。

2. 模型设计与变量选择

本文在Palani(1998)研究模型的基础上,又借鉴了Vogt(1994)模型中的交互项,通过交互项的系数来判断各动因对投资现金流敏感性的影响[10,11]。因此,我们在投资模型中引入了内部现金流与现金股利等研究变量的交互项,通过其系数来判断现金股利对投资现金流敏感性的影响。为了使实证结果更加准确,该模型以期初资产净值对有关变量进行标准化处理,其模型如下:

在研究现金股利稳定性对投资现金流敏感性的影响时,我们在模型1的基础上,又引入现金股利稳定性以及现金股利稳定性与内部现金流的交互项,以此来研究现金股利稳定性对投资现金流敏感性的影响,所构建的模型如下:

其中,我们用ΔDIV来衡量现金股利稳定性,表示每股现金股利变动额,即本年每股现金股利与上年每股现金股利差额的绝对值,ΔDIV值越小说明样本公司现金股利稳定性越高;ΔDIV·CFi,t/Ki,t-1为每股现金股利变动额与内部现金流的交互项,α5为交互项的系数,当α5为正时,表明ΔDIV的值越小(现金股利稳定性越高),越有利于降低投资对内部现金流的敏感性,即现金股利稳定性与企业投资现金流敏感性呈负相关关系。相关变量及定义解释如表1。

四、实证结果与分析

(一)描述性统计

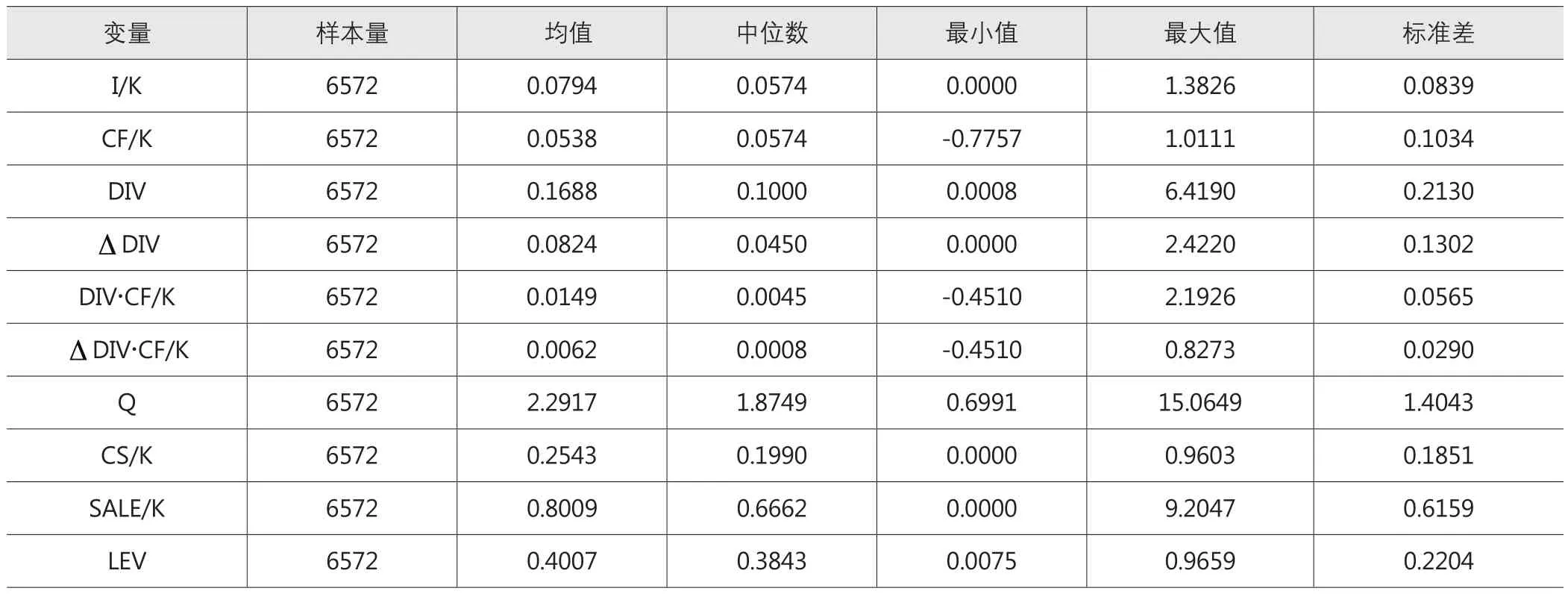

表2是相关变量的描述性统计。表2中,企业投资支出的均值为0.0794,中位数为0.0574,内部现金流的均值为0.0538,中位数为0.0574,虽然投资支出与内部现金流的中位数相等,但投资支出的均值却大于内部现金流的均值,可见企业投资行为仍受到内部现金流的制约,存在一定的融资约束。每股现金股利最小值为0.0008,最大值为6.4190,且每股股利变动额ΔDIV的均值为0.0824,说明稳定派现企业的股利支付水平仍存在一定的波动,差距偏大。两个交互项DIV·CF/K与ΔDIV·CF/K除了最小值相等之外,其他统计指标稳定性交互项ΔDIV·CF/K的数值均小于现金股利交互项DIV·CF/K的数值,这主要是因为每股股利变动额是本年与上年的股利之差,因此,数额较小。

表2 相关变量的描述性统计

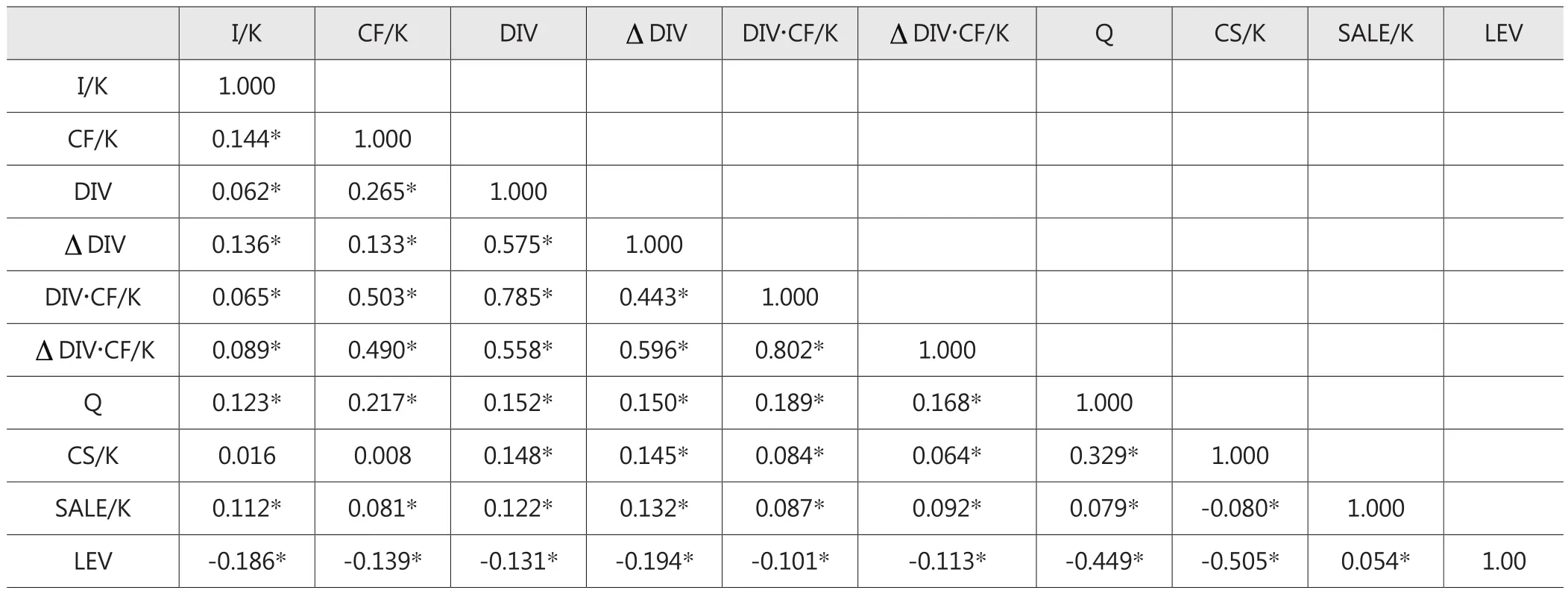

表3 变量相关性检验

(二)相关性分析

表3是相关性检验结果。表3中,我们可以看出除了现金存量CS外,内部现金流CF、每股现金股利DIV、每股现金股利变动额ΔDIV,交互项、托宾Q、销售收入以及资产负债率均与投资支出I在1%的水平上显著正相关,且内部现金流的相关系数最大,说明投资支出受内部现金流的影响较大,同国内外有关研究结论相一致。交互项DIV·CF/K和ΔDIV·CF/K与变量DIV、ΔDIV以及CF的系数均偏大,这主要源于交互项为每股现金股利以及内部现金流等有关变量的乘积,除此之外,各变量间的相关系数均在0.5以下,表明相互间不存在多重共线性问题。

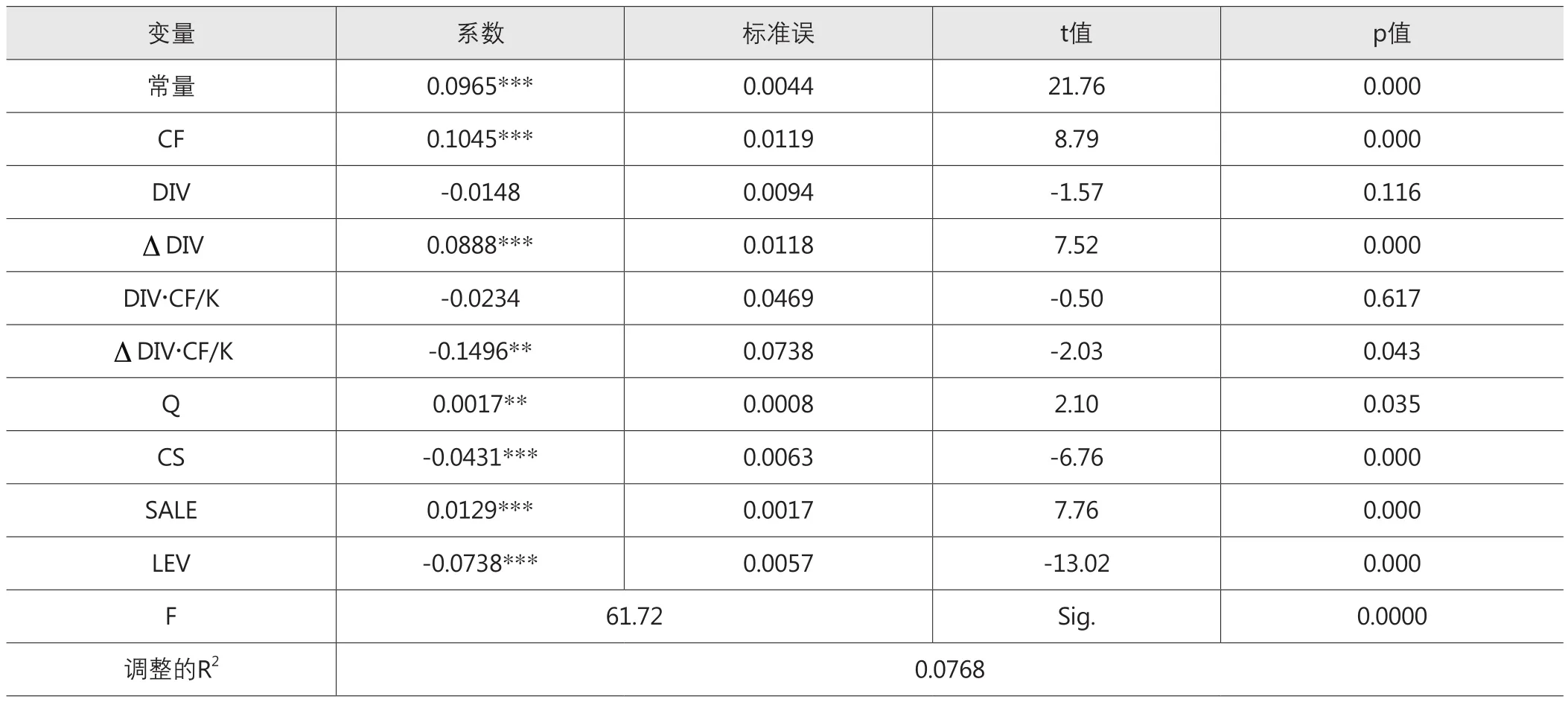

表4 模型2的回归结果

(三)回归分析

表4是模型2的回归结果。从回归结果可知,内部现金流的系数为0.1045,与投资支出呈正相关,且在1%的水平上显著,说明样本企业存在投资现金流敏感性。每股现金股利与其交互项均与投资支出呈负相关,但不显著,说明发放现金股利一定程度上可以缓解投资支出对内部现金流的敏感性。

表4中ΔDIV·CF/K的系数为-0.1496,且在5%的水平上显著负相关,说明ΔDIV值越小(即现金股利稳定性水平越高),越有利于增加投资支出对内部现金流的敏感性,即现金股利稳定性会增加企业的投资现金流敏感性,与假设H1相反,说明在我国特殊的市场环境下,现金股利的信号作用并没有发挥,这可能与我国特殊的市场环境有关。近年来,我国的现金股利稳定性虽然有了很大的提升,但一些上市公司连续派现并不是为了向外部市场传递公司利好的信息,而只是为了迎合证监会,达到再融资的要求,因此,一定程度上也阻碍了现金股利信号作用的发挥。此外,大量稳定的派现也会造成企业内部现金流的短缺,一定程度上可能加剧投资不足,反而增加了投资现金流敏感性。

此外,表4中,F值为61.72,且在1%的水平上显著,表明模型2的回归效果显著,调整R2的值为0.0768,虽然不高,但也不影响样本的拟合程度。

五、结论与启示

本文从股利政策这一微观视角出发,基于现金股利代理成本理论以及现金股利信号理论,来研究我国A股上市公司现金股利稳定性对企业投资现金流敏感性的影响,得出如下结论:虽然现金股利存在一定的治理作用,但现金股利稳定性却强化了投资与内部现金流之间的关系,提高了投资现金流敏感性。在我国当前的市场环境下,大量稳定派现或造成企业内部自由现金流的严重短缺,再加上股利信号作用的失效,反而加剧了投资对内部现金流的敏感性。

虽然国外对于股利政策的研究起步较早,各项研究理论成果也比较成熟,但各国的国情不同,其相关理论的适用环境也不相一致。因此要根据我国当前的市场环境来研究股利政策,探究现金股利稳定性对企业投资现金流敏感性的影响。首先,上市公司应该合理发放现金股利,并维持适度的股利支付水平,避免大量高额派现造成内部资金的相对短缺,进而影响企业的投资行为;其次,完善上市公司现金股利披露机制,提高信息透明度,使投资者通过披露内容,更容易识别企业正常派现或是其他异常派现状况,从而有利于发挥股利的信号传递功能。最后,要不断完善再融资政策,将再融资与派现、利润、融资额以及其他多种因素相挂钩。因为很多企业连续派现只是为了迎合证监会达到再融资的要求,造成了企业现金股利稳定性的假象,将再融资与更多因素相挂钩,可以使利益相关者能够多元化识别公司质量,提高其决策效率。

[1] Modigliani F, M. H. Miller. The Cost of Capita,Corporation Finance, and the Theory of Investment[J]. The American Economic Review, 1958(48):261-297.

[2] 吕长江, 王克敏. 上市公司股利政策的实证分析[J].经济研究, 1999(12).

[3] La Porta, R., Lopez-de-Silanes, F., Shleifer, A., and Vishny, R.2000a. Agency Problems and Dividend Policies around the World[J]. Journal of Finance, 2000(55):1-33.

[4] 陈友邦, 曹艳艳. 现金股利对非效率投资——自由现金流敏感性影响的实证研究[D]. 东北财经大学, 2012.

[5] 王茂林, 何玉润, 林慧婷. 管理层权力、现金股利与企业投资效率[J]. 南开管理评论, 2014(02).

[6] 陈艳, 李鑫, 李孟顺. 现金股利迎合、再融资需求与企业投资——投资效率视角下的半强制分红政策有效性研究[J].会计研究, 2015(11).

[7] 李鑫. 股利政策、自由现金流与企业过度投资——基于中国上市公司的实证研究[J].经济与管理研究,2007(10).

[8] 吕长江, 周县华. 公司治理结构与股利分配动机[J]. 南开管理评论, 2005(8).

[9] 肖珉. 现金股利、内部现金流与投资效率[J].金融研究,2010(10).

[10] Palani-Rajan KadaPakkam, P C Kuma, Leigh A Riddick.The Impact of Cash Flows and Firm Size on Investment: The International Evidence [J]. Journal of Banking and Finance, 1988.92(22):293-320.

[11] Vogt, S C. The Cash Flow/Investment Relationship:Evidence from US Manufacturing Firms[J]. Financial Management,1994(2):3-20.

猜你喜欢

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

中国外汇(2019年9期)2019-07-13

知识经济·中国直销(2018年7期)2018-07-27

消费导刊(2017年24期)2018-01-31

海峡姐妹(2017年11期)2018-01-30

商周刊(2017年23期)2017-11-24

现代企业(2015年9期)2015-02-28