基于企业生态位理论的能源行业上市公司价值评估

——以煤炭采掘类公司为例

2016-06-22 02:33李粮

中国资产评估 2016年8期

李 粮

一、引言

能源行业是污染物排放最大的行业之一,煤炭资源作为一种持续稳定的经济性能源资源,具有其他资源不可替代的地位。据《2014中国能源发展报告》统计,随着天然气、石油等能源的发展,煤炭在中国能源消费中所占比重虽略有下降,但所占比重仍接近70%[1]。然而,大量的煤炭消耗必然对环境污染、气候变化、可持续发展等造成消极影响。

以四大报表为中心的会计信息系统,主要是衡量企业的资产价值,可反映出企业创造价值的过程和结果,但无法揭示出企业持续创造价值的动因。本文基于企业生态位态势理论及其改进,构建了包括“态”、“势”的公司价值评估二维平面模型和包括“态”、“势”、“态势协调度”的公司价值评估三维立体模型,并分别应用这两个模型对我国能源行业煤炭采掘类上市公司进行了价值评估。本文构建的公司价值评估模型,能从操作层面更科学地对公司价值进行评估,从而为财务分析师、投资者及公司战略制定者的决策提供依据。

二、企业生态位的相关理论及其在公司价值评估应用中的改进

生态位源于生态学的概念,生态位概念应用到组织研究中,形成了“企业生态位”(Enterprises’Ecology Niche)的概念,可分为宏观和微观两种观点。以Hannan & Freeman(1989)为代表的学者从企业种群的角度出发,把企业种群占据的多维资源空间称为“基础生态位”,种群内的单个企业占据的资源空间称为“现实生态位”[2]。而以Baum et al.(1994)为代表的学者,从企业个体角度出发,认为每个企业都是自身与环境交互作用后所处的状态,每个企业都有自身对应的生态位,企业集群是拥有类似生态位的企业集合[3]。我国学者钱辉、张大亮(2006)从宏观层面、中观层面和微观层面对企业生态位进行了解读[4]。可见,宏观视角的企业生态位研究对象是企业种群,关注企业群体对环境的适应性;微观视角的企业生态位以单个企业为研究对象,关注企业与其所占据生态位的相关关系。本文从微观视角出发,以“空间生态位”为基础构建企业生态位的基本理论。

(一)企业生态位重叠、分离理论

企业生态位重叠、分离理论的基础是对企业生态位测度采用的一系列表征指标,包括生态位的维度、宽度、重叠度等。以此理论为基础,在生态位评价的研究方面,李勇、郑垂勇(2007),赵芸、李常洪、马佳(2010),胡振华、张宁辉(2010),杨雪锋、刘超群(2014)等[5-8]采用类似的基本思路,借用生态位的相关思想,对企业生态环境建立多维评价指标体系,对这些指标赋予相应的权重,这些研究本质上均是对生态环境的静态层面的多指标进行综合评价,不同之处在于构建指标体系时的侧重点不同。

(二)企业生态位“态”、“势”理论

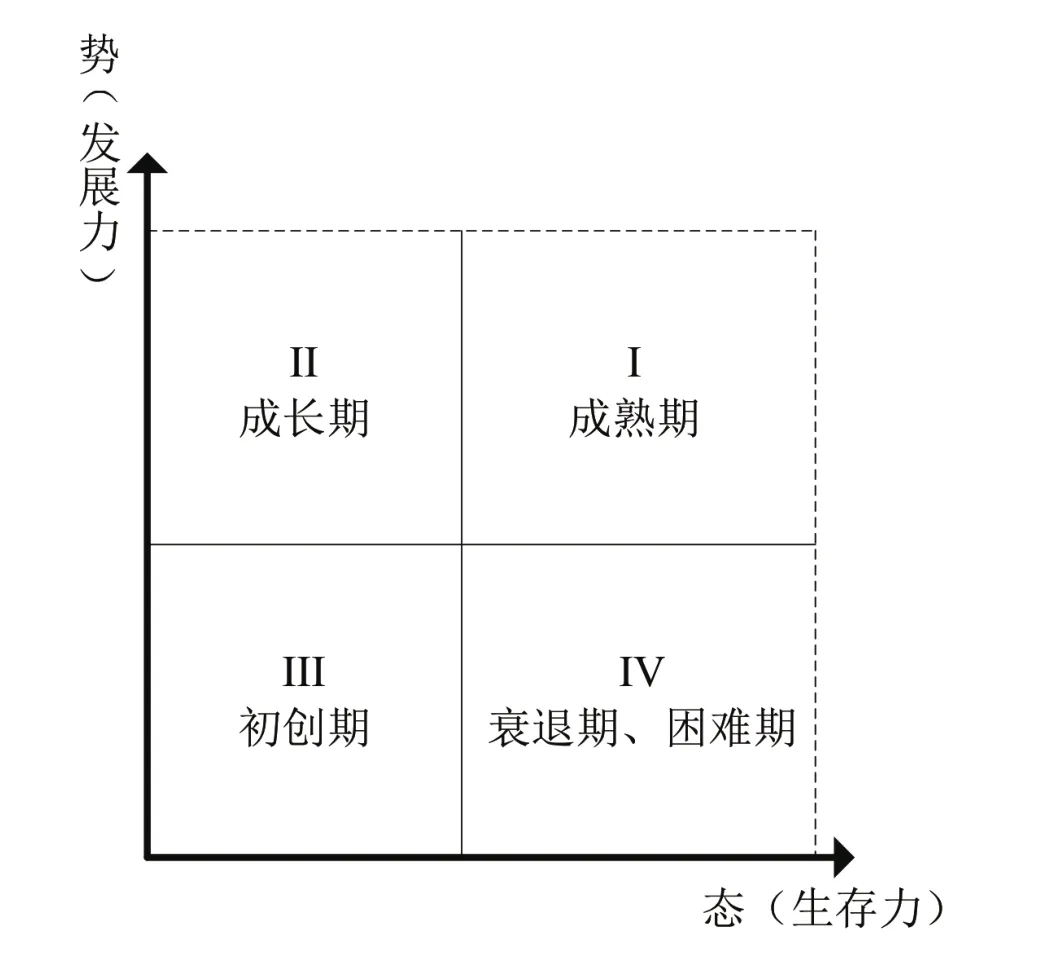

企业生态位的“态”、“势”理论是“态”和“势”两方面的综合。“态”是企业过去生产经营及与现实环境相互作用积累的结果,是企业生存力的表现,可以用企业拥有或控制的资源状况来表示。企业态的表现,既要看企业拥有或控制资源的量,也要看这些资源的质,即这些资源的结构是否优化。”势”是企业的经营能力、发展势头和企业对现实环境的支配力、影响力,可用企业的发展空间、发展趋势和发展能力来表示。企业生态位的“态”、“势”理论,类似于传统中医上的“气”(Energy)、“血”(Blood)理论,或者是运动员身体素质方面的“力量”、“速度”,本质上是从不同层面对企业生态位进行多指标的综合评价,是在企业生态位重叠、分离理论同一静态层面的基础上考虑了企业动态发展层面的趋势和能力。若从“态”、“势”两个层面对企业生态位进行评价,本身就是对公司价值进行评估的一个二维平面模型。而且,结合企业所处生命周期,可把企业分为四种类型进行分析,如图1所示。

图1 企业生态位“态”、“势”图

一般而言,属第一象限I的企业,态、势均强,处于成熟期;属第二象限II的企业,态弱势强,处于成长期;属第三象限III的企业,态、势均弱,处于初创期;属第四象限IV的企业,态强势弱,处于衰退期或者困难期。

(三)企业生态位“态”、“势”理论在公司价值评估应用中的改进

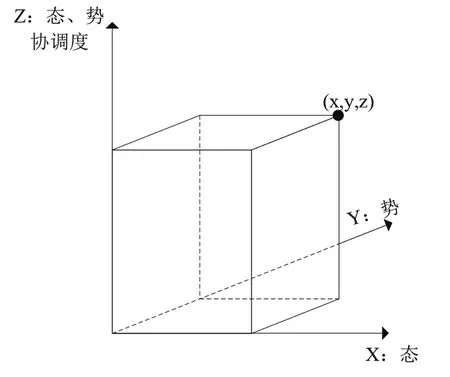

根据企业生态位态势理论,可将公司按上述四象限分析法进行分类,判断公司所处状态的优劣。但是,这个模型无法解释诸如无锡尚德、江西赛维LDK、厦门敏讯等“流星企业”的突然破产,由此,本文试图在态势理论模型中引入态和势的协调度指标,使得原始模型由平面坐标图变为三维立体图,如图2所示。

图2 基于企业生态位理论的公司价值评估模型

模型中第三个维度“态、势协调度”代表的问题正是上述“流星企业”问题的症结所在,类似于中医上所讲的“气血相调”,或者是运动员身体素质方面力量和速度的“协调性”。通过这个模型,不仅可以对被评价公司从态、势及态势协调度三个层面分别进行分析,更重要的是被评价公司在这个模型中均对应着一个立方体,而该立方体的体积则可以表示该公司的价值。以此模型为基础,对公司价值的评估由二维的面积层面上升为三维的体积层面,从而可实现对公司价值更科学、更准确的评估。

三、能源行业上市公司价值评估——以煤炭采掘类公司为例

(一)研究思路

本文基于企业生态位理论对能源行业上市公司价值进行评估,基本思路如下:

第一步,依据企业生态位评价理论,构建能源企业生态位评价指标体系。

第二步,分别评价样本公司的“态”和“势”。为了能源企业生态位评价的准确性,参照Miles and Snow(2003)[9]的研究方法,本文所涉及衡量指标的计算均采用样本公司近五年数据的平均值计算得出。对于计算出来的样本公司“态”层面的六个衡量指标和“势”层面的四个衡量指标,再分别采用SPSS19.0的因子分析法计算出各样本公司“态”层面的因子总得分和“势”层面的因子总得分。

第三步,评价样本公司的态势协调度。态势协调度模型由功效函数和协调度函数构成[10、11]。

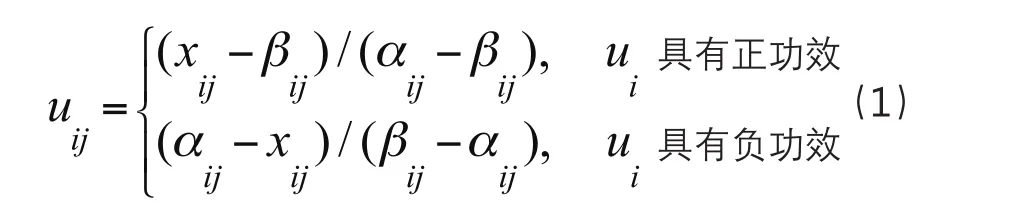

1. 功效函数

式(1)中,变量uij(i=1,2…,n)为变量xij对企业整体的功效系数,xij为态、势各子系统内序参量的值,αij、βij为系统稳定临界点上的序参量的上限值、下限值。

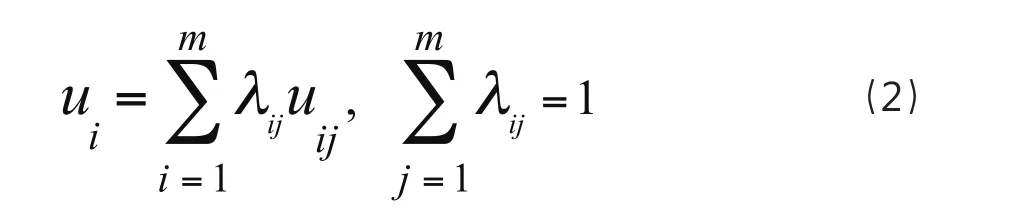

各子系统内序参量有序程度的总贡献,可采用线性加权平均法,公式如下:

式中ui为各子系统对总系统有序度的贡献;λij为各子系统内序参量的权重,可由各序参量在因子分析中的方差贡献率来代替。

2. 协调度函数

式(3)来源于物理学中的容量耦合(Capacitive coupling)系数模型,由于本文研究的是企业态、势两个子系统构成的耦合模型,所以,模型中m的值取2。由式(3)得企业态—势系统的协调度函数:

第四步,评价样本公司的价值。根据上文改进的公司价值评估模型,样本公司价值=样本公司的态值×样本公司的势值×样本公司态势协调度。

(二)样本选择与数据来源

考虑企业生态位的形成和表现需一个较长时间的过程,本文将研究区间界定为2010~2014年。按证监会制定的行业分类标准,选取自2010年在沪深两市上市,且一直存续至2015年的21家煤炭采掘类上市公司为研究样本。

本文涉及的财务数据来源于北京大学开发的CCER数据库,其他相关数据由上市公司年报手工整理后得出。

(三)能源企业生态位评价指标体系的构建

根据对企业生态位“态”和“势”的分析,结合能源企业的特点,选用资源因子、技术因子和制度因子对“态”的表现进行测度,选用需求因子、竞争因子对“势”的表现进行测度。具体衡量指标及变量定义,见表1。

(四)能源行业上市公司价值评估过程与结果

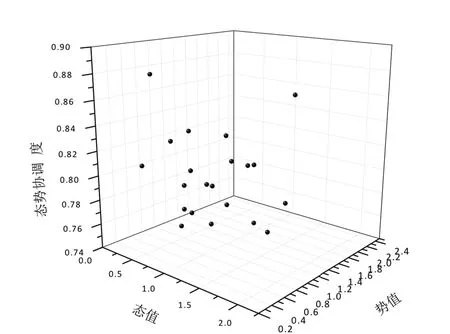

样本公司价值评估的部分计算过程及结果如表2和图3、图4所示。

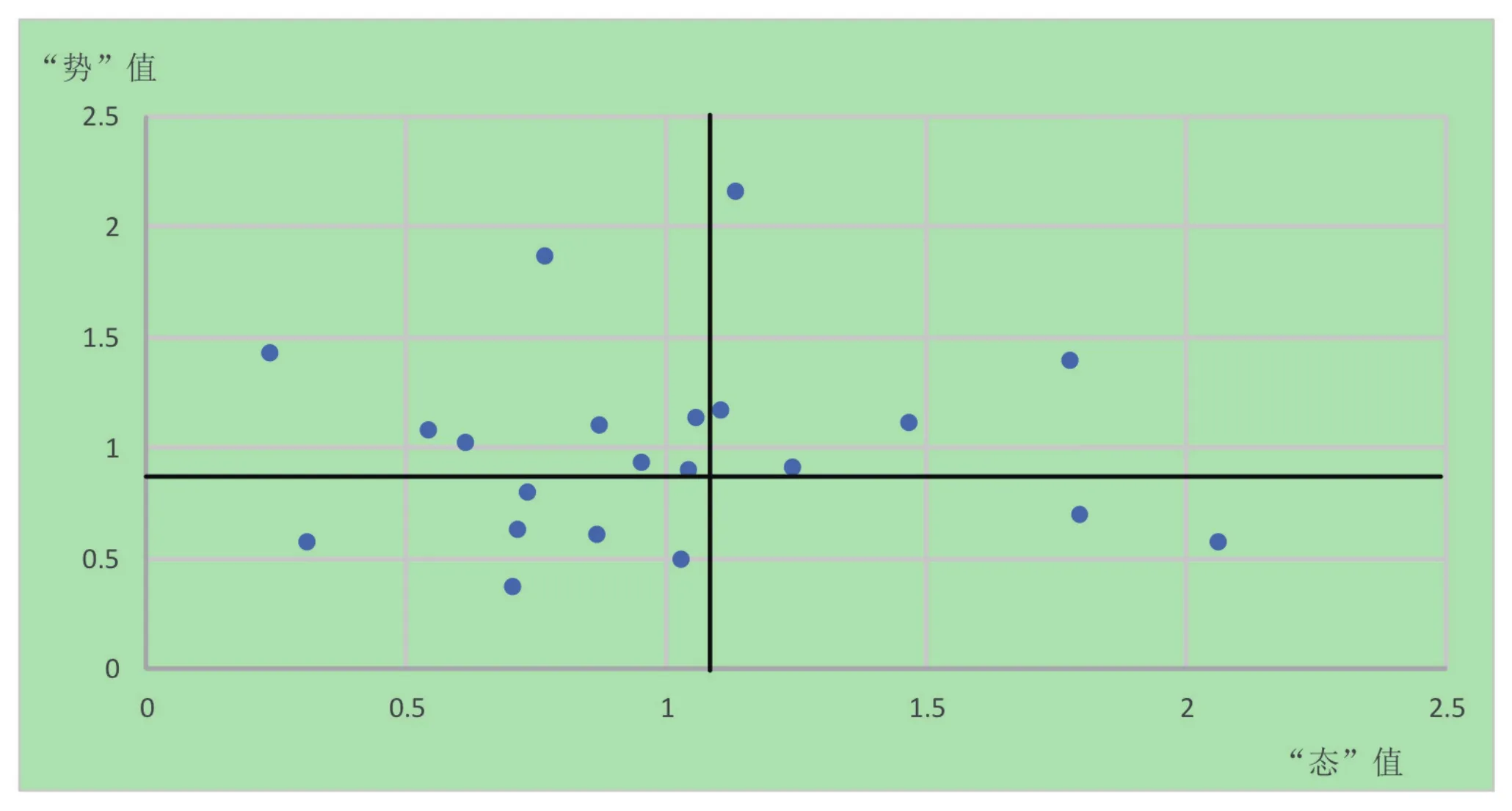

表2给出了各样本公司“态”层面的因子总得分和“势”层面的因子总得分;为了经济解释的直观性和比较的可行性,“态”、“势”因子总得分在坐标轴上全部向右移动一个单位,并以此数据画出样本公司生态位评价的“态”“势”四象限图。

图3给出了样本公司价值评估的“态”“势”四象限图。处于第一象限的公司有山煤国际、神火股份、兖州煤业、开滦股份、冀中能源。这五家公司整体上属于态势均强,但又各具特点,山煤国际在第一象限中“势”的排名稳居第一,是最具发展能力和发展势头的公司,其他四家公司虽然在“态”的层面有一定差别,但在“势”的层面差距不大。处于第二象限的公司有阳泉煤业、国投新集、西山煤电、煤气化、潞安环能、靖远煤电、恒源煤电、平煤股份。这八家公司整体上属于态弱势强,但又各具特点,阳泉煤业在第二象限中态的排名靠前,且“势”的排名稳居第一,是这类公司中最具发展能力和发展势头的公司;靖远煤电虽然“势”值靠前,但在“态”的层面落后太多。处于第三象限的公司有大同煤业、露天煤业、盘江股份、上海能源、兰花科创、平庄能源,这六家公司整体上属于态势均弱。处于第四象限的公司有中国神华、中煤能源,这两家公司“态”值远高于其他公司,“势”值相对较低,或许是因为公司太高的“态”值会限制“势”的表现。

表1 企业生态位“态”、“势”评价指标及变量定义

表2 样本公司生态位评价的“态”、“势”因子得分及公司价值评估结果

图3 样本公司价值评估的“态”“势”四象限图

图4 基于企业生态位理论的能源行业上市公司价值评估结果

图4给出了样本公司价值评估的三维立体结果。表2最后一列是按照公司价值评估三维模型的结果从高到低的排列。可以看出,这个评估结果对二维模型下的公司价值评估结果进行了修订,且通过对比样本公司近三年股票的走势,可知这个修订更科学、更合理。

四、研究结论与研究局限

本文基于企业生态位理论,构建了包括“态”、“势”的公司价值评估二维平面模型和包括“态”、“势”、“态势协调度”的公司价值评估三维立体模型,并分别应用这两个模型对我国能源行业煤炭采掘类上市公司价值进行了评估。本文以生态位“态”、“势”理论为基础构建的公司价值评估模型,能从操作层面更科学地对公司价值进行评估,从而为财务分析师、投资者及公司战略制定者的决策提供依据。

本文可能的研究局限及启示在于:第一,在采用二维平面模型评价样本公司价值时,对“ 态”、“势”两个层面的得分采用了算术平均法,不太科学。因为简单的加权平均,忽视了具体公司态势各自的特殊性,从而可能扭曲生态位的评价结果。所以,下一步的研究,应在考虑这些因素的基础上采用一种动态的权重赋予法来综合评估样本公司价值;第二,本文提出的二维平面模型和三维立体模型均有一个重要特点,就是评估出来的公司价值是相对价值,而非绝对价值,以致于模型适用的范围较窄,采用此方法计算的不同行业之间的公司价值不具有可比性。

[1] 中国能源研究会. 2014中国能源发展报告. 2014.5.26.

[2] Hannan, M. and Freeman. Organizational Ecology [M].Cambridge, MA: Harvard University press, 1989.

[3] Joel A. C. Baum et al. Organizational Niches and the Dynamics of Organizational Founding [J]. Organization Science,1994, Vol. 5, No. 4:483-501.

[4] 钱辉, 张大亮. 基于生态位的企业演化机理探析[J]. 浙江大学学报(人文社会科学版),2006(2):20-26.

[5] 李勇, 郑垂勇. 企业生态位与竞争战略[J]. 当代财经,2007(1):51-57.

[6] 赵芸, 李常洪, 马佳. 企业生态因子与企业社会责任关系研究[J]. 山西大学学报,2010(5):85-89.

[7] 胡振华, 张宁辉. 基于生态位构建的企业动态核心竞争力分析[J]. 当代财经,2010(2):68-74.

[8] 杨雪锋, 刘超群. 战略性新兴企业生态位评价与竞争战略选择——基于我国节能环保上市公司数据[J]. 财经论丛,2014(1):72-78.

[9] Miles, R.E., and C.C. Snow. 2003. Organizational strategy,structure and process. Stanford, CA: Stanford Universtity Press.

[10] 余洁. 山东省旅游产业与区域经济协调度评价与优化[J]. 中国人口·资源与环境,2014(4):163-168.

[11] 侯增周. 山东省东营市生态环境与经济协调度评估[J].中国人口·资源与环境,2011(7):157-161.

猜你喜欢

现代食品科技(2022年8期)2022-09-02

中学生数理化·高一版(2022年3期)2022-04-05

中学生数理化·高一版(2021年2期)2021-03-19

初中生学习指导·提升版(2020年10期)2020-09-10

中学生数理化·七年级数学人教版(2017年4期)2017-07-08

数学学习与研究(2017年3期)2017-03-09

中国卫生(2016年2期)2016-11-12

中国老区建设(2016年1期)2016-02-28

中国音乐教育(2015年3期)2015-05-20

中国音乐教育(2015年8期)2015-05-16