控制权争夺、利益相关者介入和公司价值

2016-06-03 01:33倪银珠

湖北经济学院学报·人文社科版 2016年5期

倪银珠

(安徽电气工程职业技术学院管理工程系,安徽合肥230051)

控制权争夺、利益相关者介入和公司价值

倪银珠

(安徽电气工程职业技术学院管理工程系,安徽合肥230051)

摘要:本文以雷士照明为例,分析外部利益相关者介入控制权争夺的市场反应,以讨论介入行为对公司价值的影响。实证结果表明,经销商、供应商等外部利益相关者介入控制权争夺的市场反应显著为负,其行为加剧中小投资者的恐慌,损害了上市公司价值。本文的研究结论在丰富相关文献的基础上,为进一步完善制度和监管实践提供借鉴。

关键词:雷士照明;控制权争夺;外部利益相关者;市场反应

一、引言

关于控制权之争的相关研究大多以大股东股权增持防御或“野蛮人”入侵对公司价值的影响为视角,很少关心外部利益相关者在控制权争夺中的作用(祝继高等,2012)。然而,企业控制权变更可能会损坏外部利益相关者的切身利益。众所周知,控制权争夺常常伴随公司经营管理效率的下降甚至乱局,不可避免地损害公司的盈利能力和外部形象,从而进一步引发公司的订单萎缩、生产线停工,为公司的长期发展带来不确定性,最终会影响经销商、供应商与公司的长期合作;另外,控制权争夺除了增加公司经营管理的不确定性以外,还会增加债权人、投资人的担忧,使其提前收回贷款或卖掉股票,使得公司的外部融资能力降低、市场业绩恶化,进而对公司的偿付能力产生不良影响,经销商、供应商等外部利益相关者已履行的合约款违约的风险增加。可惜的是,当前公司治理机制注重约束公司的代理问题,并没有在公司治理中纳入体现经销商、供应商等外部利益相关者利益诉求的机制,从而使得学者无法获得外部利益相关者在企业控制权争夺中的作用。

然而,2012年发生的雷士照明有限责任公司(以下简称“雷士照明”,股票代码HK2222)创始人、投资人争夺公司控制权的斗争为我们研究利益相关者介入上市公司控制权争夺的实际影响提供了可能。该案例中,创始人在丧失董事会的控制权后,联合公司上下游业务链的利益相关者对资方董事会进行“逼宫”,进而重新回归并执掌公司的营运。该案例启示我们,外部利益相关者确实是影响上市公司决策的重要力量,其行为对公司治理的影响不容忽视。本文中,我们通过事件研究法实证检验了经销商、供应商介入公司控制权争夺这一事件的市场反应,并分析出外部利益相关者介入公司控制权争夺对企业价值的实际影响。

二、文献基础及理论分析

一个企业的经营运转除了需要股东的投资以外,还需要员工、社区、供应商和经销商等其他利益主体的投入和参与(Freeman,1984;Freeman and Evan,1990)。从投入和风险承担角度而言,各利益主体在企业的发展中都投入相应的资源,并由此而成为企业经营风险的承担者(Donaldson & Preston,1995;Jones,1995)。现代公司治理机制调节股东与管理者之间的关系,降低了公司的代理成本、维护了投资者利益,促进企业的良性、持续发展,而利益相关者恰能通过与企业的长期稳定合作中获得相应的现金流量和其他利益(Herrison et al.,2010)。因此,在通常情况下,利益相关者和股东存在共同的利益基础,两者之间相辅相成,完善对投资的保护机制,也即维护了利益相关者的利益。反之,股东价值的最大化离不开经销商的业绩支持、供应商的优质材料供应和员工对企业价值的认同,董事会虽是股东利益的代表机构,但其决策过程中需要权衡各利益相关者的利益,保障他们的正当利益,从而实现其股东利益最大化目标。然而,当企业处于控制权争夺状态时,利益相关者介入对公司价值及其公司治理的影响却鲜为人知。

理论上,外部利益相关者介入企业控制权之争可能是一把“双刃剑”。一方面,外部利益相关者和中小股东一样强烈愿望企业早日结束控制权争夺的局面,因此,一旦利益相关者在控制权争夺中获得表达立场的机会,他们要么努力促使争夺各方早日达到妥协,要么积极站台改变争夺双方实力的平衡,从而实现争夺局面早日结束,减少股东价值损失。另一方面,与西方的契约精神不同,公司的实际控制人安排亲属进入公司管理层、作为关键经销商、核心材料供应商的现象相当普遍(Firth et al.,2006,2007;Chen,2010)。而且外部利益相关者在与公司长期合作中与企业的控制人形成了较为亲密的私人关系,“友谊和信任”在一定程度成为双方合作的基础(Rosenstein和Wyatt,1997)。无论是私人关系还是眷属都可能使得外部利益相关者与控制人之间形成利益共同体,他们可能并不是严格依照契约获取合法利益,其与上市公司的合约设计合理性、稳定性相当程度上依赖其与上市公司实际控制人之间的私人交情或关系。因此,经销商、供应商等外部利益相关者在控制人的地位受到威胁时,即使控制人变更是有助于公司长期稳定发展的,他们也会极力阻止。基于以上逻辑分析,我们提出如下竞争性假设:

假设1a:外部利益相关者介入控制权争夺增加了上市公司价值;假设1b:外部利益相关者介入控制权争夺损害了上市公司价值;

三、案例背景和分析

2012年5月25日雷士照明创始人吴长江宣布辞职标志着控制权之争爆发,事态发展一直牵动着外部利益相关者和万千投资者的敏感神经,特别是7月13日经销商、供应商公开放话要求创始人吴长江回归,更成为我国企业控制权争夺中外部利益相关者唯一公开介入的情形,为我们研究利益相关者介入上市公司危机处理的作用提供了契机。研究外部利益相关者介入对上市公司治理效果的影响,可以从其介入控制权争夺这一时点(2012年7月13日)前后一定时间窗口内资本市场股票超额回报率窥其端倪(徐细雄和刘星,2012;姜国华和岳衡,2005)。如果经销商、供应商等外部利益相关者介入控制权争夺符合中小投资者的利益需要,必然能提振市场的信心,从而提升股价,那么公司股票的超额回报率为正;反之,倘若外部利益相关者介入控制权争夺是为了阻止资本市场通过控制权变更来改善公司治理的话,中小投资者必然会采取“用脚投票”来进行自我利益保护(贺建刚等,2008)。因此,从市场回报角度,如果公司的超额回报率为负,就表明创始人联合业务链利益相关者发起“逼宫”行为损害了中小投资的利益;反之,则有助于提升公司价值。

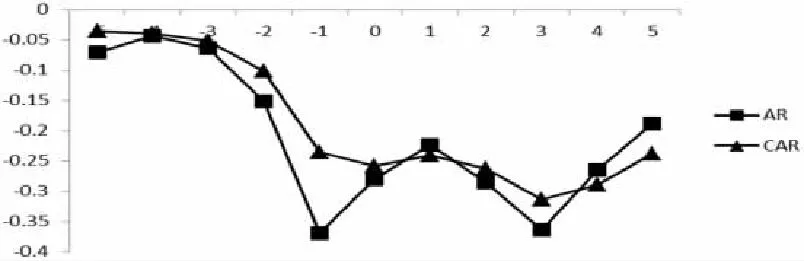

具体地,本文的事件日定义为2012年7月13日,为经销商、供应商公开放话要求创始人吴长江回归的当天,选取事件日前后11个交易日(-5,+5)作为事件窗口来检验雷士照明的超额收益(AR)和累积超额收益(CAR)。其中,超额收益(AR)为单因素市场模型回归的残差?,如模型(1)所示,而累积超额收益(CAR)则为11个交易日超额收益(AR)的总和。

其中,Rit为雷士照明的t日股票回报率,Rmt为港股市场t日市场收益,ε为残差。

四、实证结果和分析

木文以雷士照明在事件期的累积超额收益(CAR)来度量外部利益相关者介入上市公司控制权争夺的市场反应,通过考察事件窗口内雷士照明的累积超额收益是否显著及其符号,来判断经销商、供应商介入对于上市公司价值的影响。图1显示了雷士照明股票在事件窗口内的累计超额收益。从图1形态来看,在(-5,+5)窗口内雷士照明股票累计超额收益一直为负,而且在事件发生前5天内,其累计超额收益下降幅度增大,说明中小投资者在预先得知经销商、供应商等外部利益相关者将要介入公司控制权之争的消息,并大量抛售了股票,也即外部利益相关者介入损害了中小投资者的切身利益,假设1b得到验证。而在(0,+5)窗口内,雷士照明股票累计超额收益处于底部震荡状态,说明投资者对于控制权争夺的前景并不明了,也就是说在利益相关者介入后,控制权争夺的局势更加复杂,其对投资者预期的影响也更为负面。另外需要说的是,在11天的交易日内,雷士照明的股票超额收益率都显著为负,更加佐证了利益相关者介入的负面影响。

图1:雷士照明外部利益相关者介入控制权之争的市场反应

五、结论和建议

木文实证结果显示,港股市场对雷士照明控制权争夺中外部利益相关者的介入做出显著为负的反应,说明在中小投资者看来,经销商、供应商扮演的是“搅局”的负面角色。本文的研究结论在理论和实务中都有着较为重要的价值。一方面,利益相关者理论指出,外部利益相关者的积极参与能够化解和弱化危机事件对企业价值的不良影响,进而发挥公司治理作用,而本文的研究却表明,在现实国情下,外部利益相关者的介入可能是一种“搅局”行为丰富了相关研究文献。另一方面,本文的结论说明,当前经济转型期经销商、供应商和上市公司的控股股东组成命运共同体,为了保证控股股东及其自身的利益需要不惜损害上市公司价值。

我国民营上市公司中,创始人及其亲属个人利益贯穿于上市公司上下游业务的情况较多。由于家族观念、朋友信任及融资渠道窄等多种原因,民营企业的创始人在企业的起始和发展中往往邀请亲朋好友一起参与,随着公司的发展壮大,这些亲朋好友(包括创始人本人)在公司的利益逐渐交织、进而贯穿于公司内外的业务链中。当公司选取核心资源上市变为公众公司后,这些利益关联也随之成为创始人在上市公司的利益关系网。创始人和亲朋好友的利益关系网在促进公司发展壮大的同时,也对完善的公司治理机制,外部投资保护机制提出了新的挑战。当公司上市或引入机构投资者,必然会稀释创始人在股权和公司的控制权,外部利益相关者基于自身利益需要常常采取行动抵制控制权变更,进而使得控制权市场的治理作用失效。

笔者注意到,本文还存在一些不足。基于一手资料不可得性,本文的研究资料主要来源于雷士公告、年报及媒体报道等一些二手资料源。另外,本文采取的案例分析法,所得的研究结论较多属于定性类的,较少从定量、实证的角度去衡量新型内部人控制的影响。然而,本文的局限正指明后续研究的方向。后续的深入研究中,我们将更多地采用数量实证法来分析利益相关者对于控制权市场的影响,以期不断丰富和完善相关研究。

(注:本文系安徽省高等学校省级质量工程“会计电算化专业教学团队”项目,项目编号:2013jxtd102;安徽省高等学校省级质量工程“会计电算化特色专业”项目,项目编号:2013tszy100)

参考文献:

[1]贺建刚,魏明海,刘峰.利益输送、媒体监督与公司治理:五粮液案例研究[J].管理世界,2012,(10).

[2]姜国华,岳衡.大股东占用上市公司资金与上市公司股票回报率关系的研究[J].管理世界,2005,(9).

[3]徐细雄,刘星.创始人权威、控制权配置与家族企业治理转型基于国美电器“控制权之争”的案例研究[J].中国工业经济,2012,(2).

[4]祝继高,王春飞.大股东能有效控制管理层吗?——基于国美电器控制权争夺的案例研究[J].管理世界,2012,(4).

[5]Chen J.,Cheng P.Corporate governance and the harmonization of Chinese accounting ractices with IFRS practices[J].Corporate Governance: An International Review,2007,(15):284-293.

[6]Donaldson T.and Preston L.The Stakeholder Theory of the Corporation: Concepts,Evidence,and Implications[J].Academy of Management Review,1995,(20):65-91.

[7]Firth M.,Fung P.M.Y.,Rui O.M.Corporate performance and CEO compensation in China[J].Journal of Corporate Finance,2006,(12):693-714.

[8]Firth M.,Fung P.M.Y.,Rui O.M.How ownership and corporate governance influence chief executive pay in China’s listed firms[J].Journal of Business Research,2007,(60):776-785.

[9]Freeman R.E.Strategic Management: A Stakeholder Approach,Boston,1984,MA: Pitman.

[10]Freeman R.E.,Evan W.M.Corporate Governance: A Stakeholder Interpretation[J].Journal of Behavioral Economics,1990,(19):337-359.

[11]Harrison J.S.,Bosse D.A,Phillips,R.A.,Managing for stakeholders,stakeholder utility functions,and competitive advantage [J].Strategic Management Journal,2010,31(1):58-74.

[12]Jones T.M.Instrumental Stakeholder Theory: A Synthesis of Ethics and Economics[J].Academy of Management Review,1995,(20):404-437.

[13]Rosenstein S.,Wyatt J.Inside directors,board effectiveness and shareholder wealth[J].Journal of Financial Economics,1997,(44):229-250.