风险偏好与新农保缴费档次选择

2016-06-02 10:18陈燕平

统计与信息论坛 2016年5期

董 丽,陈燕平

(华南农业大学 经济管理学院,广东 广州 510642)

风险偏好与新农保缴费档次选择

董丽,陈燕平

(华南农业大学 经济管理学院,广东 广州 510642)

摘要:假定参保者手中有足够缴纳新农保高档次费用的资金,选择新农保缴费档次时,其考虑的是新农保与其他资产组成的投资组合的效用。根据广东省新农保参保者的问卷调查和有序logit模型研究发现,越偏好风险的农民越情愿选择新农保较低缴费档次和按年分期缴费,而将剩余资金投资于别的风险较高的资产,寻求投资组合的效用最大化。另外,家庭资产规模越大的农民,越倾向于选择较高缴费档次和一次性缴清费用。

关键词:新农保;缴费档次;期望效用;投资组合;风险偏好

一、引言

中国新型农村社会养老保险(以下简称“新农保”)采取“基础养老金+个人账户”的积累模式,旨在保障参保人的养老水平。新农保政策实施以来,农民参保率保持在高水平,已有文献显示农民的文化教育素质和年龄、政策的宣传力度、基层干部公信力等影响农民参保决策[1-2]。同时也有文献发现农民更倾向于选择较低缴费档次,新农保收益率、政府补贴、参保者心理预期的误差、对政策的认知、制度信任等因素影响参保者缴费档次选择决策[3-7]。虽然参保者对政策的认知、制度信任等的确在参保者缴费档次选择决策中发挥了重要作用,但是却没有把选择缴费档次作为一项经济决策,解释影响该决策的因素;而政府补助以及各缴费档次的收益率,评价缴费档次的选择决策[3-4],又因没有考虑货币时间价值而过于简单化,因此从投资管理学视角研究农民选择新农保缴费档次的机理,解释为什么农民热衷于选择最低缴费档次可能更具有实践价值,

新农保是一项金融产品,参保者作为该金融产品的投资者,选择缴费档次是“有限理性”支配下的投资决策过程,投资决策受投资项目收益和风险、决策者风险偏好、资产配置等因素的影响。假定参保者手中有足够缴纳新农保高档次费用的资金,选择新农保缴费档次时,其考虑的应该是新农保与其他资产组成的投资组合的效用。本文通过投资组合效用分析关注参保者的风险偏好对其缴费档次选择的影响,讨论在新农保政策固有的局限性下,农民选择新农保缴费档次的决策机理。

二、新农保的局限性

(一)新农保缴费档次

政府强调新农保全覆盖、保基本、多层次、可持续,但农民将参加新农保视作“买”新农保、“投资”新农保。是否参保、参保后选择哪个缴费档次对于农民来说均需要进行决策。

参加新农保,农民除了可以收回个人缴费部分的本、利息以外,还可以得到政府每年30元的缴费补助和满足领取条件时每个月55元的基础养老金补助。在这些收益诱惑下(加上新农保的捆绑规定),农民大多会选择参加新农保。

一旦农民决定参加新农保,就要选择个人账户的缴费档次,目前多数地区设定了每人每年100、200、300、400、500元五个个人账户缴费档次,缴费档次不同,支付的货币金额不同,所以选择哪个缴费档,是一项经济决策或投资决策。

(二)新农保各个缴费档次的风险、收益及政策的局限性

投资风险以投资的实际收益率与期望收益率的离散程度来表示,通常用标准差指标来度量[8]37-69。如果参保者足够“理性”,也非常知晓新农保政策内容,当其选定了缴费的档次,就可以根据新农保制度内容得知其将来可实现的收益,其新农保投资的实际收益率与期望收益率的差异非常小,加之政府毁约的概率和政策变动的概率极小,因此新农保投资无论是高档次缴费或者低档次缴费面临的标准差(即风险)很小,可忽略不计。

新农保规定农民只能在制度设计的个人缴费档次中选择一个档次,连续缴费15年,考虑货币时间价值后各缴费档次的个人总缴费额为:

其中FV表示考虑货币时间价值后的个人总缴费额, Ai表示某缴费档次每年缴费金额,i表示年利率,按3%计算,n为期数缴费15年。

某缴费档次未来达到领取条件后,每月可领取的养老金按复利终值计算可得:

考虑货币时间价值后未来可领取养老金总额按照复利现值计算可得:

其中FV表示考虑货币时间价值后未来可领取养老金总额,A2表示某缴费档次下未来每月可领取的养老金,i表示月利率,n表示领取养老金的期数139个月。

由于各个缴费档次政府补贴相同,使得不同缴费档次的投资收益率存在明显差异,低缴费档次农民因个人投资少,得到的政府补助却与高缴费档次相同,故回报率最高,因此考虑货币时间价值后,缴费档次越低收益率越高,缴费档次越高收益率越低(见表1)。

表1 考虑货币时间价值后各缴费档次收益率表 单位:元

当各个缴费档次风险相同时,如果投资收益率存在差异,资金会全部投资于高收益率的资产(投资),不会投资于低收益率的资产,然而这种套利行为在新农保市场受到抑制,因为按新农保制度规定农民只能选择一个缴费档次投一份新农保,不能重复投资,农民的资金无法在高收益率的档次上投资更多。这也在一定程度上解释了没什么参保者热衷于低缴费档次。然而事实上,参保者并不是全部选择收益率最高的低缴费档次,还有什么因素影响了他们的缴费档次选择呢?

(三)“较低缴费档次投资+”组成的投资组合

假如农民手中有较为充裕的资金,足够其投资新农保高缴费档次,当其选择低缴费档次投资时,资金还有剩余,他们会将剩余资金存入银行或购买股票债券、入股专业合作社、购买房地产、开办企业等,形成“较低缴费档次投资+”组成的投资组合。比如参保者手中有500元资金,其可以选择新农保高缴费档次年缴500元,也可以选择较低的缴费档次。如果选择了较低档次年缴100元,则剩余资金400元可以投资于储蓄或其他资产,从而形成了“较低缴费档次投资100元+储蓄400元”组成的投资组合。选择哪个缴费档次,需要考察“较低缴费档次投资+”组成的投资组合的收益和风险以及参保者的对风险的偏好程度。

三、参保者风险偏好与新农保缴费档次选择

(1)

其中θ是剩余资金投资风险升水(对不确定性的补偿)。当“较低缴费档次投资+”组成的投资组合的期望效用大于较高缴费档次期望效用时,人们会选择效用值更高的“较低缴费档次投资+”组成的投资组合方案,而放弃选择较高缴费档次方案。由于效用函数与偏好具有一致性,因此由以上不等式可得:

(2)

即:

由于B=C-A,故得:

(3)

当剩余资金投资的市场风险一定时,如果参保者为风险偏好或风险中立者,αj+βX越小, X1越易成立,参保者倾向于选择更低缴费档次,把更多剩余资金投向风险资产,不会选择投资新农保较高缴费档次;参保者越厌恶风险,X2越大,X3越小, X4越易成立,投资者越愿意选择更高缴费档次。为此本文提出假设:

参保者选择缴费档次的高低与其风险偏好成反比。

四、参保者风险偏好与缴费档次选择的实证分析

(一)数据来源

本文数据来源于对广东省云浮市、梅州市、汕头市、广州市参加新农保农村居民的问卷调查,考虑到农民选择新农保缴费档次属于农户家庭投资决策,强调了每户只能做一份调查问卷,使得问卷的可靠性和准确性得到保证。去掉无效问卷42份,有效问卷总共1 337份。调查的内容主要有农村居民的家庭收入与支出情况、农民风险资产投资意愿、家庭资金投资多样性、对新农保政策认知、选择的缴费档次、家庭人员结构等内容,通过了信度与效度的检验。

(二)变量的选择与模型的构建

1.变量选择与设计

参保者选择的新农保缴费档次为被解释变量,参保者风险偏好为影响选择缴费档次的解释变量。

(1)解释变量:参保者的风险偏好

本文对参保者风险偏好的衡量主要有两个维度,即通过参保者对不同金融资产的投资偏好和金融资产投资的多样性两方面来衡量。关于投资偏好的衡量,本文在问卷调查中列举了五种不同风险的金融资产让被调查者排序,列出其优先投资的排序。我们把金融资产按风险大小由高到低分别赋值为5、4、3、2、1。再将顺位由前到后分别赋值为5、4、3、2、1,即第1顺位赋值为5,以此类推。最后我们将各资产的风险大小与排序的顺序相乘并相加得到参保者的投资偏好。假如参保者选择投资顺序为4、5、3、2、1,则参保者的投资偏好数值为4×5+5×4+3×3+2×2+1×1=54。参保者的投资偏好数值越高,表明参保者对风险越偏好。

本文衡量参保者风险偏好的另一个维度为调查参保者金融资产的投资多样性。根据分散化的投资理念,投资分散化可以降低资产组合的市场风险,因此参保者在金融市场上投资越分散、越多样化,其对风险的规避程度越高,能够反映出参保者的风险偏好。本文以参保者投资种类的数量来反映投资的多样性,投资多样性越高,则风险偏好越低。

(2)控制变量

家庭资产规模。通常我们会把财富归入自己划定的不同心理账户,并根据账户设定不同的消费预算,当某项消费不能被“察觉”时,这项消费就不会影响预算,这时候消费者会接受消费,而不会有心理障碍。这里存在一个问题,即怎样的消费才是小的不被“察觉”的呢?这取决于消费的参照物——消费者的财富水平。拥有财富较多的消费者眼中的小的不被察觉的消费就会比拥有较少财富的人大[12]。把这种现象运用到农民选择新农保缴费档次上,对于拥有较大资产规模的农民来说,为了树立富有的形象,习惯性偏好“大手笔”投资,高缴费档次的投资额显得“微不足道”,其会倾向选择高缴费档次甚至一次性缴清全部费用;相反地,对于拥有较小资产规模的农民来说,高档次缴费影响其消费预算,产生厌恶情绪,而低档次缴费能起到调节其心理的作用,此时倾向选择较低缴费档次甚至分期缴纳方式付款。

学历水平。前文关于信息搜集和处理成本的讨论是建立在不完善的农村金融市场上的,然而农村的金融市场不完善不仅体现在信息的不对称、不公开和封闭性上,其投资主体农村居民的有限理性也是其中重要的原因。而信息的搜集和处理成本往往受参保者文化水平的影响。学历水平越高,其搜集、处理成本越低,投资其他资产带来的回报将更高。参保者选择低档次缴费的可能性也越高。

对新农保政策的认知程度。前文假设新农保的投资风险几乎可以忽略不计,但这同样是建立在参保者对新农保了解的基础上。当参保者对新农保的了解有限时,选择高档次缴费的参保者将面临更大的损失风险。因此其要求的补偿也将更多,这可能会导致参保者选择更低缴费档次。同样要比较X5和X6的大小需要对c和a进行衡量,这取决于对新农保政策的认知程度。考虑到现行新农保各档次补贴的一致性,高缴费档次的收益率低于低缴费档次的收益率,当参保者对新农保政策认识有限时,可能无法获知c和a的大小,其避繁就简的心理状态使得参保者的判断产生系统性偏差,导致其可能做出不合理的选择。当我们无法获得收益X7、c、a时,比较X8和X9大小取决于y的大小。

其他控制变量。农户家庭老人比和参保人数比等衡量农户家庭经济负担的指标也会影响缴费档次的选择,故将这些指标变量作为模型的控制变量。各变量符号及计量方式如表2所示。

表2 变量信息表

赋值处理后得到各个变量统计量见表3。

表3 变量的描述性统计

由表3可见,农民选择的缴费档次y均值和中值分别为1.93和1,其标准差1.307,表明大部分农民选择了最低缴费档次。参保者投资偏好X1的标准差虽然达到5.567,但如果除以均值的话,只有0.116,表明参保者风险偏好波动不大,具有一致性;从投资多样性X2的均值和中值为1.29和1可以看出,参保者并不喜欢分散投资。从政策认知程度X4的中值和均值可见当前农民对新农保政策认知程度不高。

2.模型的构建

由于被解释变量y为有序的离散变量,赋值的高低代表缴费档次的高低。为避免线性回归的无界性,本文选择多元有序选择模型——有序Logit模型[13]。

设参保者的缴费档次为y,j代表y的等级,本研究y是六个等级的有序变量,有序Logit模型采用的是logistic函数,其累计概率如下:

(4)

其中,j为缴费档次,P代表投资者选择缴费档次的概率,Xi为自变量矩阵(X1,X2,X3,X4,X5,X6,X7,X8,X9),β是一组与X对应的回归系数,αj是模型的截距。对式(4)进行Logit变换后如下:

(5)

其中式(5)中Pj=P(y>j),j=1,2,3,4,5,6;αj小于0。通过Logit回归得到αj和β的参数估计后,y>j发生的概率就可以通过等式(4)得到。当αj+βX越大,则Pj的概率就越大,投资者越倾向于选择高缴费档次。

(三)实证分析结果

1.实证回归结果

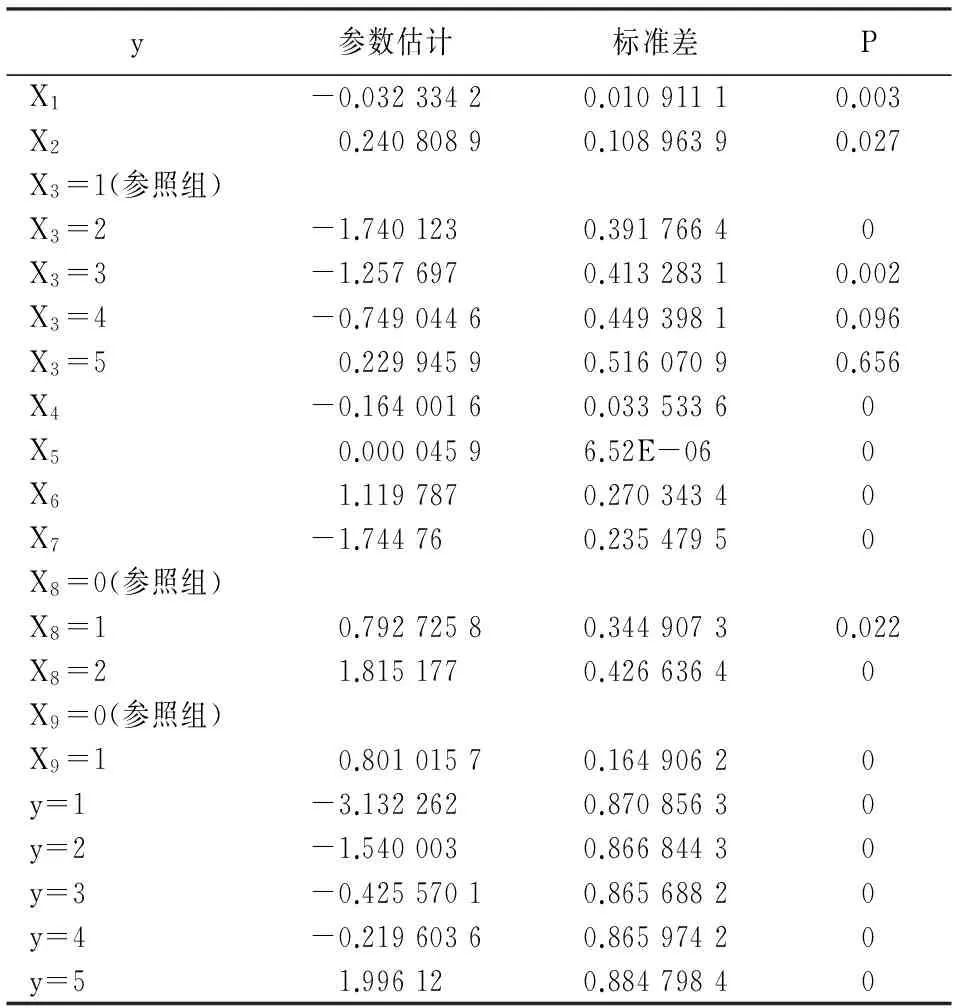

通过观察自变量之间的相关系数,发现各自变量之间不存在多重共线性。因此运用STATA软件对多元有序选择模型进行回归,回归结果如表4。

表4 模型回归结果

注:对数似然比= -1 396.619 ;伪R2= 0.175 5。

从回归结果来看,X1,X4,X7的估计系数为负,且均通过5%的显著性检验,表明投资偏好、政策认知程度和家庭参保人数比与缴费档次呈负相关关系。X2、X5、X6的估计系数为正,且均通过显著性检验,表明投资多样性、家庭年人均盈余和家庭老人比与缴费档次呈正相关关系。虚拟变量X3、X8和X9的回归结果中,除了文化水平为大专及以上的参保者之外,其他变量估计系数都通过了显著性检验。

2.实证结果对假设的检验

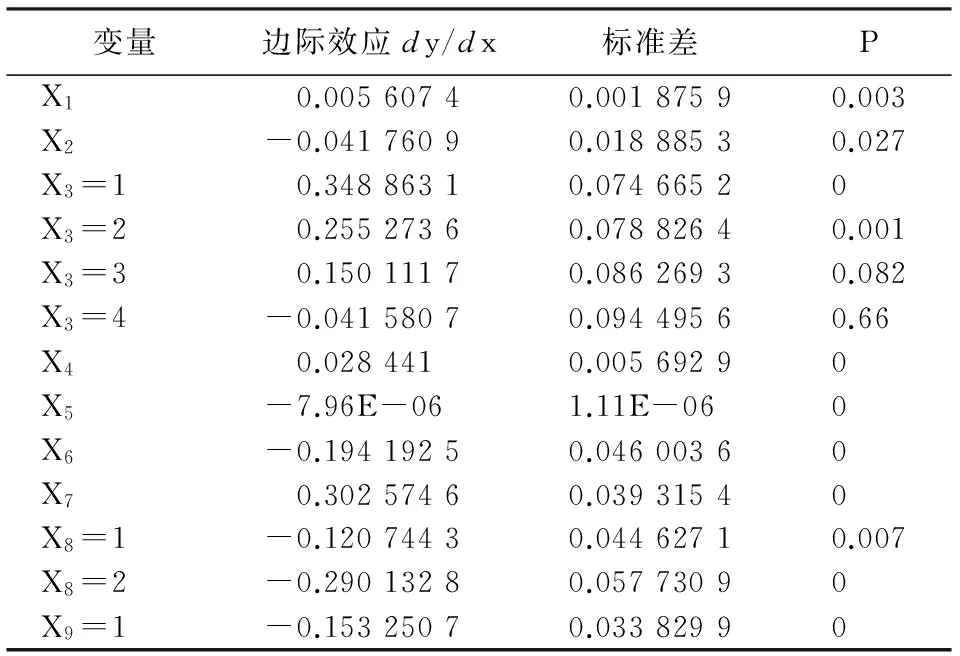

3.各解释变量的边际效应

通过对各变量的回归之后,我们试图通过边际效应的分析,从更加直观、量化的角度来检验各个影响因素对缴费档次的作用。由于不同缴费档次对应的方程有相同的贝塔值,因此我们这里谈论y=1对应方程的边际效应,即dy/dx,其中dy中的y对应的是y=1时的概率。对于OrdinalLogistics模型中任何给定的结果组(j)的概率为:

(6)

其中F是Logit累计密度函数(cdf),β是不随方程变化的对数系数向量组。因此

dy/dx=d(Pr(y=1))/dx

(7)

根据边际效应的处理结果(见表5)可以看出,由于不同档次具有相同的贝塔值,当投资偏好X1增加一个单位时,参保者选择低档次的概率将增加0.005 6。投资多样性的边际效应为负,表明增加一单位的投资多样性将使得参保者投资低档次的概率减少0.042。虽然人均盈余越高,选择的缴费档次越高,但其边际效应并不突出。

4.风险偏好与缴费方式

在人们在选择缴费档次的同时,通常还要伴随选择新农保个人账户费用的缴费方式,即选择按年分期缴费或一次性缴费,参保者风险偏好是否影响其缴费方式y1呢?设y1=0,1,分别对应分期缴费和一次性缴费。回归模型采用的是Logit二项选择模型[14]166-167。

表5 解释变量的边际效应表

(8)

通过Logit变化后得:

运用软件STATA对二项选择模型进行回归结果见表6。

可以看出,除了X3=4和X4的系数不显著之外,其他自变量系数都通过显著性检验,而且符号与缴费档次的结果一致,越偏好风险的投资者越易选择按年分期缴费。家庭资产规模越大,越易选择一次性缴清费用,表明缴费方式与缴费档次具有一致性。在问卷调查中我们也发现选择一次性缴纳全部新农保费用的农民,几乎全部都选择了较高缴费档次,这也验证了我们的实证结果。

表6 缴费方式回归结果表

注:对数似然比= -261.105 01;伪R2=0.207 3。

五、结论

现行新农保政策存在低缴费档次的困境是由于高、低缴费档次的收益率差别较大造成的,“较低缴费档次投资+”组成的投资组合给参保者带来的效用大于高档次带来的效用。然而农村金融市场的不完善、干部公信力低等,模糊了新农保各缴费档次以及投资其他资产所带来的收益,参保者自身的风险偏好成为影响缴费档次选择的重要因素。通过实证分析发现参保者越偏好风险,参保者越倾向于选择“较低缴费档次投资+”组成的投资组合,选择较低缴费档次和按年分期缴费,而不选择高缴费档次。随着信息的透明化,参保者文化水平的提高,政策认知程度不断提高,参保者会根据自身的效用函数做出正确的选择。因此在完善新农保政策时需要充分考虑参保者的风险偏好,激励参保者选择高档次缴费。

参考文献:

[1]李伟,姜东升.影响农村社会养老保险参保决策的主要因素研究——基于陕西省农村的调查与分析[J].统计与信息论坛,2015(8).

[2]张庆君,苏明政.新型农村社会养老保险基金筹集能力研究——基于辽宁省义县新农保试点的实证考察[J]. 农村经济,2011(9).

[3]鲁欢.新农保最低缴费档次“受宠”原因及对策分析——基于对辽宁省阜新市彰武县400户农户调查的研究[J].社会保障研究,2012(2).

[4]金刚,柳清瑞.新农保补贴激励、政策认知与个人账户缴费档次选择——基于东北三省数据的有序Probit模型估计[J]. 人口与发展,2012(4).

[5]邓大松,李玉娇.制度信任、政策认知与新农保个人账户缴费档次选择困境——基于Ordered Probit模型的估计[J]. 农村经济,2014(8).

[6]邬家峰.预期理论视角中的新型农村养老保险[J]. 求实,2011(1).

[7]钟涨宝,李飞.动员效力与经济理性:农户参与新农保的行为逻辑研究——基于武汉市新洲区双柳街的调查[J].社会学研究,2012(3).

[8]弗兰克.J.法博齐.投资管理学[M].周刚,王化斌,等,译.北京:经济科学出版社,1999.

[9]平新乔.微观经济学十八讲[M].北京:北京大学出版社,2001.

[10]郭文英.期望效用理论的发展[J].首都经济贸易大学学报,2005(5).

[11]Pratt J W. Risk Aversion in the Small and in the Large[J]. Econometrica,1964(32).

[12]李爱梅,李斌,许华,等.心理账户的认知标签与情绪标签对消费决策行为的影响[J].心理学报,2014(7).

[13]McCullagh P. Regression Models for Ordinal Data [J].Journal of the Royal Statistical Society.Series B(Methodological),1980,42(2).

[14]王群勇.STATA在统计与计量分析中的应用[M].天津:南开大学出版社,2007.

(责任编辑:马慧)

Risk Preference and Choice of Payment Grades of New Rural Endowment Insurance

DONG Li, CHEN Yan-ping

(College of Economics & Management, South China Agricultural University, Guangzhou 510642, China)

Abstract:Assume that rural residents have enough money in hand to pay the fees of the highest grade of new rural endowment insurance, the insured persons mainly focus on the utility of investment portfolio consisting of new rural endowment insurance and other assets when they choose the pay grades of new rural endowment insurance. Based on the questionnaires for the insured in Guangdong Province, using ordinal logistic model for the empirical research, we find that the insured who are more willing to take risks are more likely to choose the lower grades and pay annually. They would use the surplus funding to buy other riskier assets to pursue for utility maximization of the investment portfolio. Besides, the insured with larger assets would tend to choose the higher grades and choose one-off payment.

Key words:new rural endowment insurance, payment grades, expected utility, investment portfolio, risk preference

收稿日期:2015-11-03

作者简介:董丽,女,陕西华县人,副教授,研究方向:农村财务会计;

中图分类号:F323.89

文献标志码:A

文章编号:1007-3116(2016)05-0083-07

陈燕平,男,广东汕头人,硕士生,研究方向:财务管理。

【统计应用研究】

猜你喜欢

现代管理科学(2017年1期)2016-12-26

商情(2016年43期)2016-12-23

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

商场现代化(2016年19期)2016-07-29

现代经济信息(2016年10期)2016-05-24

商(2016年5期)2016-03-28

消费导刊(2015年4期)2015-06-23