企业薪酬决定机制的所有制特征研究

2016-06-02 04:39代馨周晓蒙

东北财经大学学报 2016年2期

关键词:人力资本

代馨 周晓蒙

〔摘要〕本文使用独立样本T检验和Mincer方程研究不同所有制企业的薪酬决定机制,研究结果表明:外资企业的起薪并不很高,但职工随着工作年限的积累其企业职工的收入水平明显高于内资企业。在内资企业中,国有企业的起薪显著高于其他企业,但随着工作年限的积累,私营企业职工的收入水平显著增加;外资企业的薪酬设计中更多地考虑了人力资本因素,而内资企业的薪酬设计中非市场化因素占主导地位,特别是国有企业和集体企业;除集体企业外,其他类型的企业较为重视高学历人才且存在性别偏好。

〔关键词〕企业薪酬;工资决定机制;人力资本;受教育水平;工作年限

中图分类号:F2442文献标识码:A文

章编号:10084096(2016)02004908

一、引言

目前中国不同所有制企业职工的受教育水平具有很大差异,国有企业职工的受教育水平往往更高,这种现象在一定程度上反映了大学毕业生择业的企业所有制倾向[1-2]。中国独特的“双轨制”经济格局导致不同所有制企业的经营目标、外部环境和内部管理体制等存在差异,使企业的工资决定机制出现所有制分割[3-4]。不同所有制企业的工资差异以及工资决定机制中的人力资本因素差异,能够反映出中国劳动力市场的运行效率,也对大学毕业生就业的企业所有制选择提供参考[5]。

一般来说,外资企业职工的收入水平显著高于内资企业[6]-[9],许和连等[10]通过对中国12 180家企业1998—2001年面板数据的实证研究,发现外资企业的平均工资水平显著高于内资企业。在内资企业中,不同所有制企业职工的收入水平也存在很大差异,叶林祥等[11]利用2004年第一次全国经济普查的企业数据进行实证分析,发现国有企业比私营企业工资水平平均高3050%—3590%,集体企业比私营企业工资水平平均低380%—600%。

由于中国正处于社会主义市场经济转型的过程中,企业工资由所有制的制度特征决定,不同所有制企业的工资决定机制存在很大差异。通常来说,非国有企业工资决定机制更加以市场化(人力资本特征)为导向,而国有企业工资决定机制中非市场化因素更多些[1-5],路正飞等[3]和叶林祥等[11]的实证研究结果均对此加以验证。

学术界大多用受教育水平和工作年限来衡量人力资本水平[12]-[14]。采用Mincer收入函数来研究企业工资决定机制中人力资本因素的作用[1-2],教育和工作年限的回报率差异,反映了不同所有制企业工资决定机制的差异。

本文认为,尽管考察人力资本在不同所有制企业的回报率对于理解企业工资结构及工资决定机制具有重要意义,但仅仅通过研究教育和工作年限的收益率并不足以解释企业工资决定机制。同时还需要分析受教育水平和工作年限对收入的解释程度,即Mincer收入方程的R2值。另外,现有的研究在分析不同所有制企业职工的平均工资水平时,并没有考虑职工的工作年限,很显然这种分析无法直观地反映出不同所有制企业薪酬激励机制,即企业职工平均工资随工作年限的增长情况。

二、研究目的与数据来源

由于中国市场经济体制改革是在政府主导下进行的,具有独特的“双轨制”经济格局的特征:一方面,市场经济蓬勃发展,非国有经济发展成为市场经济的重要力量;另一方面,原有的国有经济和行政命令配置资源的体制依然存在,政府力量在经济发展中具有重要作用。因此,本文的研究目的主要有以下三点:第一,分析不同所有制企业中不同工作年限的企业职工平均收入水平差异及性别差异。第二,利用Mincer收入函数分析不同所有制企业工资决定机制中的人力资本因素的作用,研究不同所有制企业对教育回报率以及人力资本因素对企业职工收入变动的解释程度。第三,研究不同所有制企业对职工受教育水平的重视程度及性别选择偏好。通过本文的研究希望能够丰富关于不同所有制企业工资决定机制的研究结论和研究数据,同时对大学毕业生就业的企业所有制选择具有参考价值。

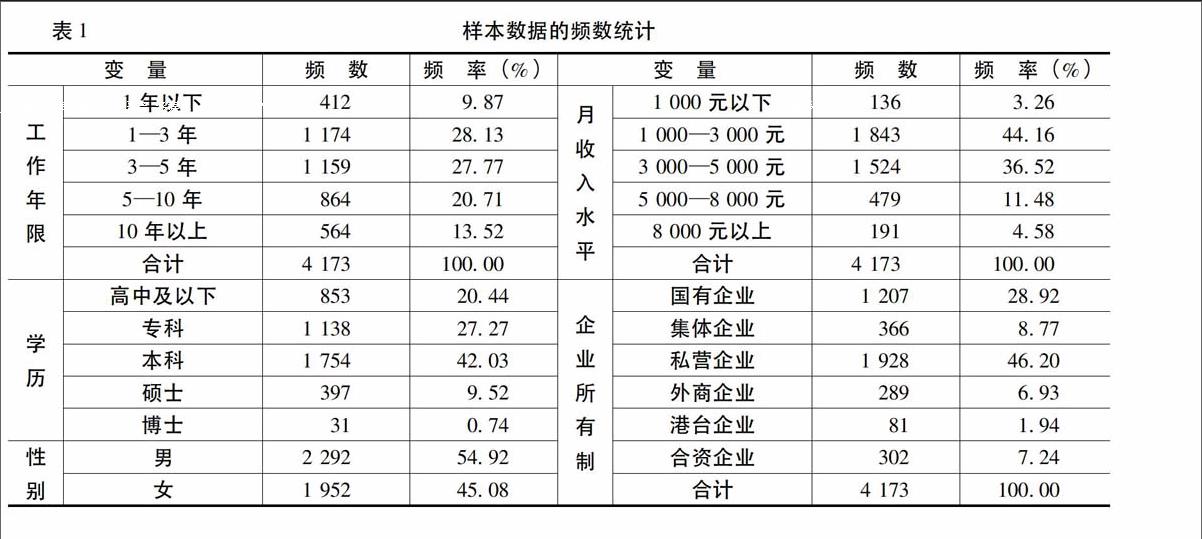

本文经验研究的相关数据来源于教育部人文社会科学重点研究基地重大项目“经济增长中的产业结构与就业结构研究”的部分调研数据。该调研的起始时间为2012年6月至2012年9月,调研范围涉及东北地区、西部地区、华北地区、珠三角地区以及长三角地区共17个省份,调研对象为企业职工、企业和政府部门,调研目的是获取真实、可靠的一手数据用于分析产业转型过程中企业员工的人力资本因素作用和地位,调研涉及批发零售业、制造业、金融保险业、房地产业、交通运输、农林牧渔业、建筑业、住宿餐饮业、IT业和采矿业等关系国民经济发展的十余种行业。该调研共收回政府问卷127份、企业问卷241份及企业职工问卷4 495份。本文使用企业职工的调研数据用于分析不同所有制企业薪酬决定机制的差异,回收有效样本问卷4 173份,基本情况如表1所示。

样本中不同所有制企业职工的受教育水平存在较大差异,国有企业(包括国有企业和国有控股企业)、合资企业、外商投资企业(简称外商企业)、港台投资企业(简称港台企业)职工人力资本水平较高,具有本科以上学历的职工在企业中所占比重,按由高到低排列依次为国有企业(6533%)、合资企业(6503%)、外商企业(6068%)、港台企业(5976%)、集体企业(5147%)及私营企业(4061%)。

三、职工收入水平的企业别差异分析

1不同所有制企业间职工月平均收入比较分析

(1)不同所有制企业收入的基本情况

对于工作年限为1年以下的职工来说,不同所有制企业所提供的平均工资基本在2 000—3 000元/月范围内浮动,绝对差值不大,其中外商企业职工月平均收入水平较高为3 077元/月,而集体企业较低为1 905元/月。当职工工作年限在1年以上时,不同所有制企业所提供的工资差别开始显现,而且随工作年限的增加绝对差异具有不断扩大的趋势。总体来说,外商企业、港台企业及合资企业的职工月平均收入水平的增长幅度远远大于国有(国有控股)企业、集体企业及私营企业。

(2)不同所有制企业职工收入差异的显著性检验

将国有企业与其他所有制企业、私营企业与具有外资背景企业职工月平均收入水平的均值进行独立样本T检验,结果发现:当企业职工工作年限为1年以下时,国有企业与集体企业、私营企业职工月平均收入差异在1%水平上是显著的,说明国有企业职工月平均收入显著高于集体企业和私营企业;而国有企业与外商企业、港台企业、合资企业职工月平均收入差异是统计不显著的,T统计量分别为-06364、16567和04469。私营企业与商外企业、港台企业及合资企业职工月平均收入差异不明显,显著性水平均在5%以上。

当企业职工工作年限为1—3年时,不同所有制企业职工月平均收入的独立样本T检验统计结果则刚好相反:国有企业职工月平均收入水平虽低于集体企业和私营企业,但这种差异是统计不显著的,T统计量分别为-06855和-02481;而国有企业与外商企业、港台企业、合资企业职工月平均收入差异是显著的,显著性水平分别达到1%、5%和1%,国有企业职工月平均收入显著低于外资企业职工。私营企业与外商企业、港台企业职工月平均收入均值差异也是显著的,显著性水平也分别达到1%、5%和1%。

当企业职工工作年限在3年以上时,不同所有制企业职工月平均收入的独立样本T检验结果表明:国有企业与集体企业职工月平均收入差异很小,统计不显著;国有企业与私营企业、外商企业、港台企业和合资企业月平均收入差异是统计显著的,国有企业与私营企业的显著性水平为5%,其他企业为1%。私营企业职工月平均收入水平也显著低于外商企业、港台企业及合资企业,显著性水平均为1%,当工作年限为10年以上时,私营企业职工收入与港台企业、合资企业的差异并不明显。

(3)结果分析

独立样本T检验结果表明,国有企业的起薪与外商企业、港台企业及合资企业差异不大,但要明显高于集体企业和私营企业。而私营企业的起薪与外商企业、港台企业及合资企业差异是统计不显著的。随着工作年限的积累,国有企业职工月平均收入水平则显著低于私营企业、外商企业、港台企业和合资企业。

在市场化工资决定机制下,由于人力资本存量较高的企业会带来较高的收益,因而相应的企业职工月平均收入水平也应该较高[5]。然而对样本的分析结果表明,尽管国有企业的人力资本水平最高,但其职工却没有获得相应较高的收入水平,这意味着国有企业薪酬激励机制不完善,工资决定机制中受非市场因素的影响较大。主要是因为政府对国有企业给予了绝对的政策倾斜和大力的金融支持,导致国有企业面临着软预算约束,进而缺乏有效的薪酬激励机制[15]。国有企业较高的非工资收益(如住房、医疗保障、子女抚养津贴等)是吸引高学历职工的主要因素[6],这也在一定程度上反映出职工求职过程中的短视行为,即看重短期的薪酬待遇,而忽视长期的职业发展前景。

另外,随着工作年限的积累,内资企业职工收入水平显著低于外资企业,原因主要有以下三点:第一,内资企业与外资企业在技术水平、企业规模、人均资本投入等方面的差异是内、外资企业之间工资差异的主要原因[11]-[16]。第二,外资企业职工较高的收入水平可以用效率工资模型加以解释,即外资企业由于存在语言障碍和文化差异等,对员工的监督成本较高,因而外资企业用更高的工资水平激励职工的合作并调动其工作积极性[4]。第三,外资企业出于减少企业的人员流动性,避免技术泄露以及劳动力市场信息不对称等方面考虑,往往愿意为企业职工提供较高的工资水平。

2不同所有制企业内职工收入水平的性别差异分析

为研究不同所有制企业内职工收入水平的性别差异,我们分析比较了男女职工月平均收入水平,并采用独立样本T检验的方法检验企业内男女职工月收入差异的显著性。

(1)各类型企业内部职工收入性别差异的显著性检验

当工作年限为1年以下时,在不同所有制企业内男女职工月平均收入水平的差异是统计不显著的。这意味着不同所有制企业在雇佣新雇员时,没有为男女职工提供差别工资。

当工作年限为1年以上时,企业内职工月平均收入水平的性别差异开始显现。对国有(国有控股)企业、私营企业、合资企业而言,企业内男性职工月平均收入水平显著高于女性职工;对外商企业而言,当工作年限为1—5年,男性职工月平均收入水平显著高于女性职工,而当工作年限在5年以上时,男女职工月平均收入水平的差异是不显著的;对于集体企业、港台企业而言,男女职工月平均收入水平的差异是统计不显著的。

(2)结果分析

各类型企业内部男女职工的起薪不存在显著差异,随着工作年限的积累,除集体企业和港台企业外,在其他类型的企业内男性职工月平均收入水平显著高于女性职工,即集体企业与港台投资企业为男女职工提供的发展机会是均等的,而在国有企业、私营企业、外商企业、合资企业内男性职工的发展空间要大于女性职工。

从社会学角度来看,出现收入的性别差异主要是由于女性的社会角色定位和劳动供给特征与男性存在很大差异,女性受到家庭生活的干扰更多些,她们不得不为生育子女而中断工作,一般来说大部分女性职工在参加工作的1—5年这个时间段正处于婚育期,每个女性职工在她们就业期间因生育而少工作160余天,会对其职业生涯的发展产生一定的负面影响。同时,由于女性职工要分散一部分精力承担更多的家务劳动,因而对事业付出的努力相对较少,进而导致其收入水平要低于男性[17]-[19]。

四、职工工资决定机制的企业别差异分析

1Mincer工资方程

受教育水平和工作年限能够反映个体的生产力特征,是人力资本水平的两种主要形式。Mincer于1974年提出了著名的Mincer工资方程[20],开创性地将个体的收入水平刻画成关于人力资本因素(受教育水平和工作年限)的函数,揭示了受教育水平和工作年限在劳动力市场中的回报率。Mincer认为学习一种技能的过程不仅需要接受正规的学校教育,同时需要工作年限的积累,而后者是这种学习最本质的部分。他认为学校教育与个体的收入挣得是正相关的,个体受教育水平的增加会提高其收入挣得水平;而工作年限积累与收入挣得的关系是非线性的,即在参加工作的早期,随着工作年限的积累,技能水平得到提高,使个人的收入挣得增加。随着年龄的增长,会出现技术过时和体能下降等问题,导致个体的劳动生产率下降,即产生人力资本折旧,从而使收入挣得出现下降趋势,尤其对于需要耗费体力和运动技能的工作更是如此,因而挣得函数具有“先增长后下降”的抛物线形式。

Mincer指出挣得函数的形式可以有两种:一种是以货币形式表示的挣得,另一种是以自然对数形式表示的挣得。如果分析以货币形式表示的挣得,那么相应的自变量(教育投资和工作经验的积累)用货币形式表示;如果教育投资和工作年限用年限表示,则只能分析自然对数形式的挣得。由于获得有关受教育水平和工作年限的数据要比搜集教育投资费用和工作经验积累的数据更加容易和精确,因而对数形式的挣得函数模型要比货币形式的挣得函数模型的拟合效果更好。模型构建形式如式(1)。

ln(Wi)=β0+β1Si+β2Xi+β3X2i+εi(1)

其中,ln(Wi)为个体i的对数收入,Si为受教育水平,Xi为工作年限,εi为随机扰动项。β2是对数收入关于受教育水平的斜率,代表教育投资回报率。

在应用经济学领域,这种报酬函数形式是最稳定的,学者广泛利用式(1)分析不同国家或地区个体收入中的人力资本特征。

2不同所有制企业工资决定机制中的人力资本因素分析

由于问卷设计中,为受访者之便考虑到填写个人学历信息要比受教育年限更加便利和准确,因而本文在应用Mincer挣得函数时,将“受教育水平”变量Si转换成“学历”变量Ai,研究中国教育投资的回报率问题,所以在本文中教育投资回报率就不是Mincer意义上的教育投资平均每增加一年所带来的收入增长率,而是指平均学历水平每增加一个等级所带来的收入增长率。

ln(Wij)=β0j+β1Aij+β2Xij+β3X2ij+εij(2)

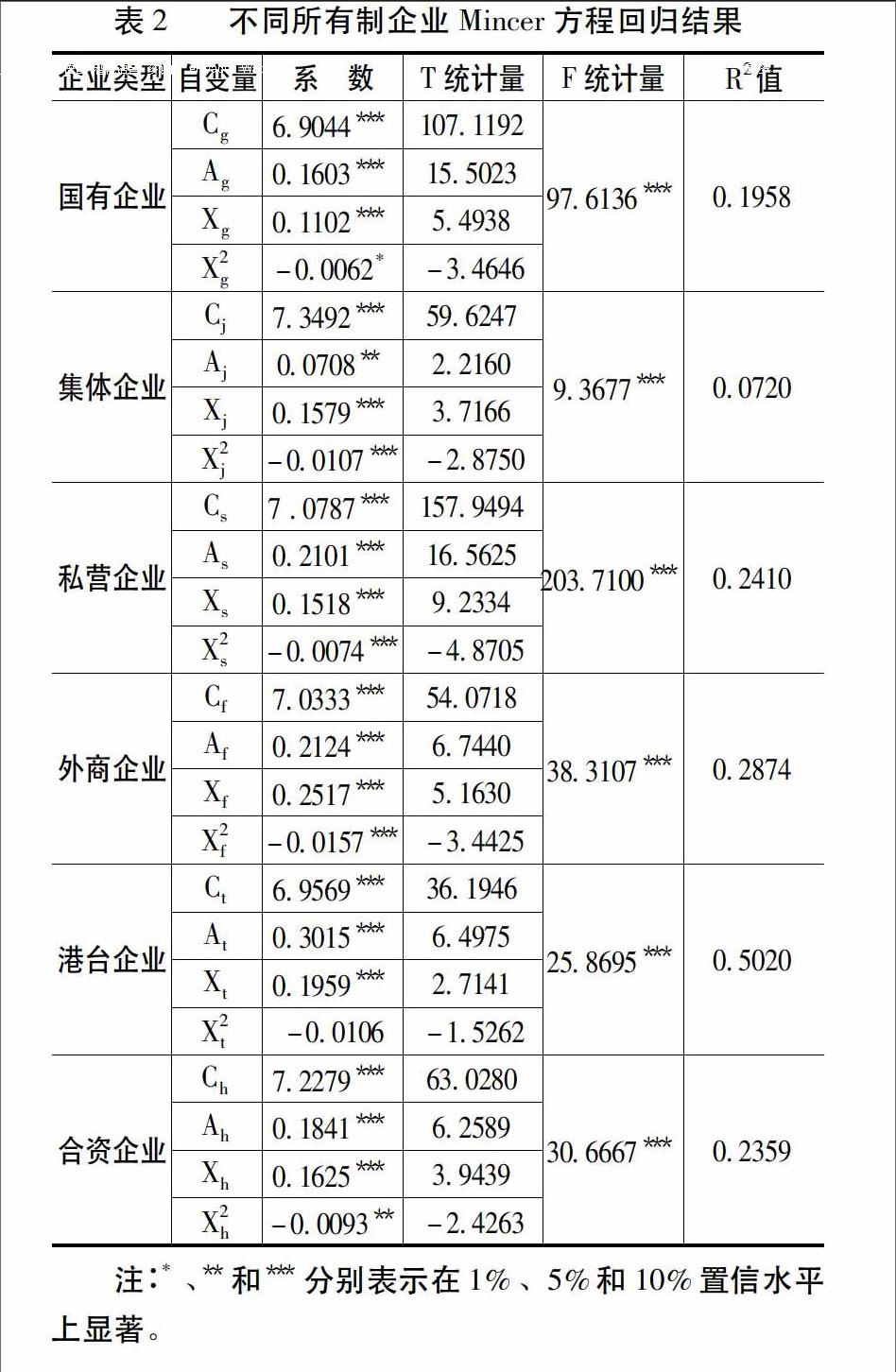

其中,Aij代表学历,Xij代表工作年限,其含义为在企业所有制类型为j的企业中,个体i的学历水平和工作年限,ln(Wij)为i的对数收入水平,j∈{(g,j,s,f,t,h)|(国有企业,集体企业,私营企业,外商企业,港台企业,合资企业)}。问卷中关于企业职工的月平均收入水平分别设置为1 000元以下、1 000—3 000元、3 000—5 000元、5 000—8 000元及8 000元以上5个收入区间;工作年限分别设置为1年以下、1—3年、3—5年、5—10年及10年以上5个区间,在进行回归分析时对这两个变量采用区间中值。其中,对月平均收入水平在1 000元以下及8 000元以上的分别取中值为500元和10 000元,对工作年限在1年以下和10年以上的分别取中值为05年和10年,尽管这样做的结果不太精确,但是对于模型的拟合优度及不同类型企业间工资决定机制的比较结果影响不大,因而本文做出如下简化处理。采用SPSS170对样本数据进行回归分析,回归结果如表2所示。

由表2可以看出,对不同所有制企业而言,模型F统计量较大,在1%水平上是统计显著的,说明模型是正确设定的。通过对回归系数及R2值的分析,发现不同所有制企业薪酬设计中对职工人力资本因素的重视程度不同。

对不同所有制企业,人力资本因素(受教育水平和工作年限)对收入水平变动的解释程度存在很大差异。按解释程度由高到低排序,依次为港台企业、外商企业、私营企业、合资企业、国有企业和集体企业,解释程度分别达到5020%、2874%、2410%、2359%、1958%和720%。受教育水平和工作年限对收入变动的解释程度越高,意味着薪酬设计中越重视职工的人力资本因素。因此,港台企业和外商企业薪酬设计中比较重视企业职工的受教育水平和工作年限的积累;而在国有(国有控股)企业、集体企业薪酬机制中相对而言并不重视职工的人力资本因素。

教育投资回报率在不同所有制企业中存在很大差异。按由高到低排序,依次为港台企业、外商企业、私营企业、合资企业、国有企业和集体企业,教育投资回报率分别为3015%、2124%、2101%、1603%和708%。企业职工教育投资回报率的差异意味着工资决定机制的差异[5],教育投资回报率越高,说明企业薪酬设计中越重视职工的受教育水平。因此,港台企业和外商企业薪酬设计中比较重视企业职工的受教育水平;而在国有企业及集体企业薪酬机制中相对而言并不重视职工的受教育水平。

然而,从产权学派的观点来看,人力资本的产权特性决定了其只有靠激励才能调度,否则人力资本所有者可能“关闭”自身的人力资本,“以至于这种资产似乎从来就不存在”[21],激励扭曲将导致人力资本变成一种“符号”,对企业贡献率降低。因此,只有制定合理的薪酬激励机制,企业和个人才有动力进行人力资本投资,并将其转化为现实的生产力[22]。

五、不同所有制企业的用人偏好差异分析

本文将进一步分析不同所有制企业对职工的选择倾向,包括对不同受教育水平职工的重视程度和职工性别选择偏好。本文通过分析不同受教育水平职工收入水平的差异来检验企业对各学历层次人才的重视程度,通过分析男女职工收入水平的差异来检验企业对职工性别的选择偏好。在Mincer挣得函数的基础上加入受教育水平和性别的虚拟变量,将式(2)转化为式(3),进而用以分析企业用人偏好。

ln(Wij)=α0+α11edugij+α12edubij+α13edusij+α14edudij+α2sexij+α3Xij+α4X2ij+φj(3)

其中,变量X仍为工作年限变量,φ为残差项,j∈{(g,j,s,f,t,h)|(国有企业,集体企业,私营企业,外商企业,港台企业,合资企业)};在不同受教育水平虚拟变量的设置上,以专科学历为基准,变量edug、edub、edus、edud分别为高中及以下、本科、硕士和博士学历的虚拟变量,对应的变量系数代表在其他条件相同的情况下,高中及以下学历职工(本科或硕士、博士)月平均收入水平相对于专科学历职工月平均收入水平的差异;变量sex为性别变量,以女性为基准,男性赋值为1;对职工月平均收入水平及工作年限的处理方法与本文第四部分相同,仍使用SPSS170做回归分析,回归结果如表3所示。

由表3可以看出,对不同所有制企业而言,模型F统计量均在1%水平上是统计显著的,说明模型的拟合效果较好。通过对回归系数及R2值的分析,发现不同所有制企业对不同学历职工的重视程度及性别选择倾向存在较大差异。

对国有企业而言,在其他条件相同的情况下,高中及以下学历职工的月平均收入水平较专科学历职工少837%,显著性水平为10%;本科、硕士及博士学历职工月平均收入水平分别较专科学历职工高2611%、7187%和8822%,显著性水平均为1%。男性职工月平均收入水平较女性职工高1316%,显著性水平为1%。

对集体企业而言,在其他条件相同的情况下,高中及以下、本科、硕士及博士学历职工月平均收入水平与专科学历职工月平均收入水平均不存在显著差异。男性职工月平均收入水平与女性职工月平均收入差异并不显著。

对私营企业而言,在其他条件相同的情况下,高中及以下学历职工月平均收入水平较专科学历职工少1386%,显著性水平为1%;本科、硕士及博士学历职工月平均收入水平分别较专科学历职工高1919%、6192%和10673%,显著性水平均为1%。男性职工月平均收入水平较女性职工高1917%,显著性水平为1%。

对外商企业而言,在其他条件相同的情况下,高中及以下学历职工月平均收入水平与专科学历职工并不存在明显的收入差异;本科、硕士及博士学历职工月平均收入水平分别较专科学历职工高2410%、7151%和7605%,显著性水平均为1%。男性职工月平均收入水平较女性职工高2236%,显著性水平为1%。

对港台企业而言,在其他条件相同的情况下,高中及以下学历职工月平均收入水平与专科学历职工月平均收入水平不存在显著差异;本科、硕士及博士学历职工月平均收入水平分别较专科学历职工高3612%、7477%和7590%,显著性水平均分别达1%、1%和10%。男性职工月平均收入水平较女性职工高2532%,显著性水平为5%。

对合资企业而言,在其他条件相同的情况下,高中及以下学历职工月平均收入水平与专科学历职工收入水平不存在显著差异;本科、硕士及博士学历职工月平均收入水平分别较专科学历职工高2166%、4664%和6093%,显著性水平均为1%。男性职工月平均收入水平较女性职工高1952%,显著性水平为1%。

综合上述,在各种所有制企业中,只有集体企业对职工学历层次及性别偏好不存在统计意义上的显著差异,其他所有制企业均对职工学历层次较为重视且存在明显的性别偏好,但程度有所不同。其中,在外资企业(包括外商企业、港台企业与合资企业)中,高中及以下学历职工与专科学历职工月平均收入水平不存在显著差异,本科及以上学历职工月平均收入水平则明显高于专科学历职工,且职工收入水平随学历层次的提高而增加。而在国有企业和私营企业中,高中及以下学历水平、本科及以上学历职工月平均收入水平与专科学历职工存在显著差异,企业职工月平均收入水平随学历层次的提高而增加;从性别偏好来看,在不同所有制企业中男性职工月平均收入水平与女性职工的差异程度由高到低排列,依次为外商企业、港台企业、合资企业、私营企业和国有企业,因而从收入水平的角度来看,相对而言国有企业的性别歧视较小。

六、结论

1不同所有制企业职工月平均收入水平比较

本文通过对样本数据的实证分析表明,除集体企业和私营企业职工的起薪较低外,国有企业、外商企业、港台企业、合资企业职工的起薪差别不大。但随着企业职工工作年限的积累,外资企业(外商企业、港台企业、合资企业)职工月平均收入水平与内资企业(国有企业、集体企业、私营企业)的差距逐渐拉大。

在内资企业中,国有企业为职工提供的起薪显著高于集体企业和私营企业。随着工作年限的积累,国有企业与集体企业职工月平均收入水平不存在显著差异。而私营企业职工收入水平增加幅度相对较高,当工作年限为1—3年时,国有企业与私营企业职工月平均收入不存在显著差异,当工作年限在3年以上时,私营企业职工月平均收入水平明显高于国有企业。这一结论与和路正飞等[3]的研究结果是相反的。

外资企业职工月平均收入水平显著高于内资企业。尽管外商企业、港台企业、合资企业与国有(国有控股)企业、私营企业的起薪差异是不显著的,但随着职工工作年限的积累,外资企业职工月平均收入水平显著高于内资企业。

通过对企业内职工月平均收入水平的性别差异分析,我们发现在所有类型的企业内男女职工的起薪均不存在显著差异。随着工作年限的增加,在集体企业和港台企业内职工月平均收入水平也没有表现出性别差异;而其他类型的所有制企业中,男性职工月平均收入水平显著高于女性职工。这在一定程度上意味着集体企业与港台企业为男女职工提供的发展机会是均等的,而在国有企业、私营企业、外商企业和合资企业中男性职工的发展空间要大于女性职工。

2不同所有制企业工资决定机制中的人力资本因素

内资企业的工资决定机制中更加注重非市场化因素,尤其是国有(国有控股)企业和集体企业。而与内资企业相比,外资企业工资决定机制中更多地考虑了人力资本因素,职工受教育水平和工作年限的积累是决定其收入水平的重要因素。由于人力资本中受教育水平与工作年限是具有生产力特征的变量,因而外资企业的工资决定机制中,生产力与工资之间存在密切联系,薪酬设计中考虑职工的生产力因素。

Mincer方程回归结果表明,不同所有制企业薪酬决定机制中对人力资本因素的重视程度不同。港台企业和外商企业薪酬设计中较多地考虑了人力资本因素,职工的受教育水平和工作年限对其收入变动的解释程度较高,分别达到4870%和2960%;私营企业与合资企业薪酬体系人力资本因素对工资变动的解释程度分别达到2575%和2272%;国有企业和集体企业薪酬体系中人力资本因素的作用最低,职工受教育水平和工作年限对收入变动的解释程度仅有1752%和706%。

教育投资回报率在不同所有制企业中存在很大差异,内资企业(尤其是国有企业和集体企业)职工教育投资回报率较低。港台企业、外商投资企业职工教育投资回报率相对较高,分别为2521%和1810%;私营企业与合资企业职工教育投资回报率次之,分别为1737%和1702%;国有企业和集体企业职工教育投资回报率较低,分别为1603%和538%。

3不同所有制企业对各类学历层次职工的选择倾向及性别偏好

在各种所有制企业中,除集体企业的人才选择偏好不明显外,在其他所有制企业均表现出明显的受教育水平偏好与性别歧视现象,即职工月平均收入水平随学历层次的提高而明显增加;男性职工月平均收入水平普遍高于女性职工。但值得一提的是,在外资企业,高中及以下学历职工与专科学历职工月平均收入水平差异并不明显,同时,从男女职工月平均收入水平的差异来看,外资企业的性别歧视现象更为明显,而国有企业相对好一些。

参考文献:

[1]邢春冰不同所有制企业的工资决定机制考察[J]经济研究,2005,(6):16-26

[2]刘瑶我国居民工资的所有制差异研究[J]数量经济技术经济研究,2012,(11):85-101

[3]路正飞,王雄元,张鹏国有企业支付了更高的职工工资吗?[J]经济研究,2012,(3):28-39

[4]陈弋,Demurger,S.,Fournier,M中国企业的工资差异和所有制结构[J]世界经济文汇,2005,(6):11-31

[5]张车伟,薛欣欣国有部门与非国有部门工资差异及人力资本贡献[J]经济研究,2008,(4):15-26

[6]Zhao,YHEarnings Differentials between State and Non-State Enterprises in Urban China [J] Pacific Economic Review, 2002, 13(7):181-197

[7]李雪辉,许罗丹FDI对外资集中地区工资水平影响的实证研究[J]南开经济研究,2002,(2):35-39

[8]杨泽文,杨全发FDI对中国实际工资水平的影响[J]世界经济,2004,(12):41-48

[9]Ge,YThe Effect of Foreign Direct Investment on the Urban Wage in China:An Empirical Examination[J] Urban Studies, 2006, 43(9):1439-1450

[10]许和连,亓朋,李海峥外商直接投资、劳动力市场与工资溢出效应[J]管理世界,2009,(9):53-68

[11]叶林祥,李实,罗楚亮行业垄断、所有制与企业工资收入差距[J]管理世界,2011,(4):26-37

[12]岳昌君,刘燕萍教育对不同群体收入的影响[J]北京大学教育评论,2006,(2):85-93

[13]李实,宋锦中国城镇就业收入差距的扩大及其原因[J]经济学动态,2010,(10):4-10

[14]孙志军中国教育个人收益率研究:一个文献综述及其政策含义[J]中国人口科学,2004,(5):65-73

[15]陈琳,林珏外商直接投资对中国制造业企业的溢出效应:基于企业所有制结构的视角[J]管理世界,2009,(9):24-33

[16]包群,邵敏外商直接投资与东道国工资差异:基于我国工业行业的经验研究[J]管理世界,2008,(5):46-54

[17]Chen, Y,Demurger, S,Fournier, MEarnings Differentials and Ownership Structure in Chinese Enterprises[J] Economic Development and Cultural Change,2005, 53(7):933-958

[18]邢春冰经济转型与不同所有制部门的工资决定[J]管理世界,2007,(6):23-38

[19]Lipsey, R,Sjoholm, FForeign Direct Investment and Wages in Indonesia Manufacturing [R]NBER Working Papers,2001

[20]Feliciano, Z,Lipsey, RForeign Owner-Ship and Wage in the United States,1987-1992 [R]NBER Working Paper,1999

[17]张丹丹市场化与性别工资差异研究[J]中国人口科学,2004,(1):32-42

[18]Gustafsson,B, Li,SEconomic Transformation and the Gender Earnings Gap in Urban China [J] Journal of Population Economics,2000, 13(2):305-329

[19]蔡昉人口与劳动绿皮书2002年:中国人口与劳动问题报告——城乡就业问题与对策[M]北京:中国统计出版社,2002

[20]Mincer, JSchooling, Experience, and Earnings[M]New York:Natonal Bureau of Economic Research, 1974.83-96

[21]周其仁市场里的企业:一个人力资本与非人力资本的特别合约[J]经济研究,1996,(6):71-80

[22]姚先国,张海峰教育、人力资本与地区经济差异[J]经济研究,2008,(5):47-57

(责任编辑:韩淑丽)

猜你喜欢

经济研究导刊(2016年28期)2016-12-14

经济师(2016年10期)2016-12-03

时代金融(2016年27期)2016-11-25

法制与社会(2016年30期)2016-11-24

科学与财富(2016年15期)2016-11-24

企业导报(2016年20期)2016-11-05

企业导报(2016年19期)2016-11-05

中国市场(2016年36期)2016-10-19

商(2016年27期)2016-10-17

商业经济研究(2016年14期)2016-09-14