高管激励强度与企业发展

2016-05-30 23:46范亚东张琦闫雨

商业研究 2016年10期

范亚东 张琦 闫雨

摘要:高管激励强度是激励机制的核心内容,本文选取2005-2014年我国上深交所主板公告的实施股权激励方案的上市公司为研究样本,立足于人力资本理论并结合激励理论,利用多元线性回归的方法,分析高管股权激励强度和货币薪酬激励强度对企业发展的影响,以及高管人力资本对二者关系的调节作用。研究结果表明:股权激励强度与企业战略发展呈显著负相关,薪酬激励强度对企业发展产生着正向影响;高管团队的人力资本弱化了股权激励强度对企业战略发展的负向影响;高管团队受教育水平与任职时间促进了货币薪酬激励与企业发展,而高管年龄具有弱化的调节作用。

关键词:高管激励强度;企业发展;高管团队人力资本;调节作用

中图分类号:F270 文献标识码:A

我国上市公司股权激励实施办法(试行)条例2005年实行以来,越来越多的企业实施股权激励方案,实施股权激励的比例也越来越大。与股权激励类似,高管货币薪酬的激励强度也呈增涨趋势,激励的效果越来越受到人们的关注,高强度的高管激励方案是否能够真正发挥好有效的激励作用,能否有效地解决委托代理问题成为许多学者瞩目的焦点。从人力资本理论的视角出发,在高阶理论和激励理论分析的基础上,本文选取2005-2014年我国上深交所主板(A)股制造业上市公司为研究样本,运用多元线性回归分析的方法,通过实证分析检验高管股权激励和货币薪酬激励强度与企业发展的相关性,并探索高管激励强度影响企业发展的内在机理,揭示高管团队人力资本的调节效应,以期为我国上市公司高管激励机制的优化和企业的发展提供参考。

一、理论分析与研究假设

(一)高管股权激励强度与企业发展

高管股权激励是企业向高管授予一定比例的公司股权,并规定高管在有效期内达成既定的行权目标,即可获得与股价挂钩的激励收益的一种长期性的激励方案,目的是促使高管与股东目标趋同。传统的信息不对称理论和委托代理理论认为高管是追求自身利益或效用最大化的理性决策者,随着高管被授予的股权比例增加,高管对企业的控制权力变强,内外部对其的监督与约束能力降低(Roger和Schatt,2016)。在监督机制不完善的情况下,股权激励并不一定会对高管起到正向的激励作用,反而为高管发生自利行为提供了前提条件,导致股权激励方案由激励效应向福利效应转化,进而阻碍了企业的发展(吕长江等,2009)。由于高管善于利用自身过大的权利,干涉董事会薪酬委员会的设计,降低股权激励的行权条件,使得股权激励方案易于达成,以增大自身获取收益的可能性(肖淑芳等,2013)。这将导致高管和其他激励对象的工作热情下降,工作效率降低,导致企业资源无效配置,最终影响企业正常的经营与持续发展。另外,由于股东和高管之间信息不对称,高管的控制权极有可能诱发高管的道德风险,使其通过盈余管理、会计寻租等短视行为操控股价,提升行权日股价,使得高管获取的股权收益增加(王烨等,2012)。这种操纵行为严重损害了投资者权益及企业的声誉与市场地位,甚至可能导致资本和借贷市场失灵。综上,由于股权激励强度的增大和高管控制权的增加可能阻碍企业的健康发展,据此提出假设:

H1:高管股权激励强度与企业发展负向相关。

(二)高管货币薪酬激励强度与企业发展

高管货币薪酬激励与企业绩效紧密相关,薪酬是企业向高管实行的另一种重要的激励方式。第一,高额的货币薪酬能够提升高管工作的满意度。组织变革是企业长期发展的保证,企业授予高管薪酬激励的强度越大,越能弥补高管为企业变革而花费的私人成本,增加高管的工作满意度,激励其更好地为企业工作,进而促进企业的发展(Herzberg等,2011)。第二,高额的货币薪酬扩大了高管成员间薪酬水平的差距,增强了高管竞争意识。第三,高额的货币薪酬能够证明高管的自我存在价值,垂直薪酬的差距能够彰显出较高层高管的地位和权威,满足了其心理需求,能促使其持续地为企业发展提供人力资本和社会资本,也能够激励低层高管为证明自身实力和获得企业的认可与奖励,而做出更多正确的经营管理决策(李绍龙等,2012)。第四,高额的货币薪酬能够增加高管的工作积极性。在我国现行货币薪酬替代效应不能超过收入效应的情况下,劳动力供给曲线呈现出随工资的增加而劳动力供给量逐步增加的趋势,货币薪酬激励的增加会增大高管的闲暇成本,间接地激励他们减少和杜绝偷懒的思想和行为,提高工作积极性,使其在企业经营中发挥积极的引导作用。综上,由于货币薪酬激励的增大,高管工作满意度和工作积极性、竞争意识也会增强,他们的心理需求得到了一定的满足,更会促使高管竭力地为企业工作,据此提出假设:

H2:高管货币薪酬激励强度与企业发展正向相关。

(三)高管团队人力资本的调节作用

高管在激励机制影响企业发展中发挥着决定性的作用,他们不仅参与激励方案的制定,还直接影响着激励机制的实施效果;高管对激励机制的偏好和重视程度的差异,导致其在企业经营中表现出不同的团队整合、资源整合能力和经营管理行为,进而影响企业的发展。因此,不同高管团队的人力资本导致不同薪酬激励实施的效果存在显著差异。

1.高管团队年龄对高管激励与企业发展的调节作用。高管的年龄越大,距离职业生涯结束时点越近,他们越希望企业能够平稳健康地发展,进而为其退休生活提供基本的保障。相比于年轻的高管,高龄高管更加保守,他们不愿意选择激进的投资策略,更不愿意通过盈余管理、会计舞弊等消极行为贪图一时的私利而阻碍企业未来发展,以减少丧失退休生活保障的风险(韩静等,2014)。所以,即使企业实行激励强度较大的股权激励方案,拥有高控制权的高龄高管团队对股权激励方案的态度也较为平淡,他们会一如既往地利用积累的工作经验和经营惯性开展工作,以保持企业的稳健发展,这就减弱了股权激励强度对企业发展的负向影响。

由于年龄和精力的限制,年龄越大的高管越不愿意改变现有经营管理模式,激励他们进行组织变革的激励成本相对较高;由于高龄高管的正常工资与奖金相对较高(汪金龙和李创霏,2007),满足其心理期望所需要的激励薪酬将更高,而与之相比,货币薪酬激励相对较少。所以,与年轻高管团队相比,货币薪酬激励对高龄高薪的高管团队的激励作用较弱,激励效果也较差,导致薪酬激励对企业发展的正向影响变小,据此提出假设:

H3-1:高管团队年龄越大越容易弱化激励强度对企业发展的影响。具体而言,高管团队年龄越大,股权激励强度对企业发展的负向影响越小,货币薪酬激励强度对企业发展的正向影响越小。

2.高管团队受教育水平对高管激励与企业发展的调节作用。受教育水平较高的高管个人的道德素养较高,他们吸收信息、分析问题、解决突发事件的能力较强,易于吸收国家新政策,并结合实际制定和推行适合企业发展的规划方案;他们拥有较高质量的社会资本,能够提供较多的外部有效信息,致使其在动态的经营环境中及时调整管理制度和办法,做出正确有效的投资决策(Finkelstein和Hambrick,2007)。所以,当企业授予强度较大的股权激励方案时,受教育水平高的高管团队发生机会主义行为的可能性降低,引致福利效应向激励效应转化,即减弱了股权激励对企业发展的负向影响。另外,基于对自身能力的认知和社会资本丰富信息流的考量,受教育水平高的高管团队对企业的发展有着充沛的信心,相信团队有能力发展企业,提升企业绩效。

随着高管受教育年限的增长,他们期望获得的薪酬和收益相对较高,企业授予货币薪酬激励越多,激励金额越接近高教育水平高管的期望值,越能增强其竞争意识,越能激发其工作潜能、增加其工作动力,从而增大激励方案对其激励的力度,据此提出假设:

H3-2:高管团队受教育水平越高越能够优化激励强度对企业发展的影响。具体而言,高管团队受教育水平越高,股权激励强度对企业发展的负向影响越小,货币薪酬激励强度对企业的正向影响越大。

3.高管团队任职时间对股权激励强度与企业价值的调节作用。较长的任职时间增进了高管对其他成员的信任程度,使得团队内各成员之间相互依赖、彼此尊重与认可,并且拥有较多的共同语言、立场和观点,能够有效克服经营管理过程中团队成员间的认知障碍,提升成员间隐性知识的分享意愿,有利于建立稳定的合作关系和长久的友谊。所以,即使企业授予任职时间长的高管控股比例较大的激励时,他们也不愿意发生自利行为,更不愿意损害股东和其他团队成员的利益,破坏已建立的情感依赖。因此,相比于任职时间短的高管团队,任职时间较长的高管团队股权激励的激励效应较好,能够有效缓解股权激励强度对企业发展的负向影响(刘胜军等,2015)。另外,任职时间较长的高管,在长时间工作中积累的工作经验和经营阅历较丰富,市场识别能力和风险预测能力较强,他们了解企业经营和管理模式,对企业经营过程中动态的风险因素有很好的预判和评估能力;他们善于利用自身的能力,及时调整企业战略计划,为企业的持续发展提供了前提保障,进一步增强股权激励的有效性。

根据维克托·弗鲁姆的期望理论,激动力量取决于目标效价和期望概率的乘积。在高管货币薪酬激励(目标效价)一定的情况下,基于自身工作经验和对经营风险预判能力的考量,任职时间长的高管认为其能够达成激励目标的概率较高,即激励力量较强。由于对高额薪酬的渴望,任职时间长的高管团队会运用高水平的市场识别能力、风险预测能力和丰富的工作经验,整合企业资源并做出正确的投资决策;他们会运用较强的沟通与团队整合能力,以减少部门之间的利益冲突,提高了企业的内在凝聚力和核心竞争力,为企业发展做出贡献。所以,高管团队在满足自身高额薪酬需求的同时,又稳固了其社会地位和口碑,促使激励机制发挥了正向效应,最终实现高管自身利益与企业发展双赢,据此提出假设:

H3-3:高管团队任职时间越长越能够优化激励强度对企业发展的影响。具体而言,高管团队任职时间越长,股权激励强度对企业发展的负向影响越小,货币薪酬激励强度对企业的正向影响越大。

二、研究设计

(一)样本选择与数据来源

本文选取2005-2014年上深交所公布实施股权激励方案的(A)股制造业上市公司为样本,为了保证数据的准确性和结论的有效性,剔除金融类的上市企业、同时存在B股和H股的在上市企业和经营状况不良好的企业。本文的数据来源于国泰安数据库,缺失的数据通过“巨灵信息网”和“巨潮资讯网”进行查找,最终选定506个样本。其中,轻纺工业占总样本11%,资源加工工业占28%,以化学原料及化学制品制造业和医药制造业为主占19%。其余61%样本为机械、电子制造业,其中计算机、通信和其他电子设备制造业和电气机械及器材制造业占约占总体样本40%。

(二)变量选择与计量

1.被解释变量:企业发展。本文从企业财务发展指标和战略发展指标两个方面来衡量。财务的可持续增长是企业发展战略的核心,可持续增长率也是企业进行财务分析时的重要指标,反映着企业当前经营效率和财务政策的最大发展能力,本文利用希金斯的可持续增长模型作为衡量企业发展的财务度量指标。企业的战略发展是企业在资本市场中长期存在的前提,反映着企业可预期的价值,本文借鉴高雷和戴勇(2011)的研究方法,选取托宾Q值来衡量企业的战略发展。

2.解释变量:高管激励强度。高管激励的基本方式包括货币型薪酬激励(工薪和绩效奖金)和非货币型薪酬激励(股票激励、股权激励和股票增值权)两种。借鉴胡艳等(2015)的研究方法,本文从股权激励和货币性薪酬激励两方面衡量高管激励,将高管团队前三名高管人员报酬总额的自然对数作为衡量货币薪酬激励强度的指标。国内大多数的研究将高管的持股比例作为股权激励强度的替代变量,然而高管的持股并不是完全由股权激励方案获得的,利用高管的持股比例衡量股权激励不完全准确。参考吕长江和张海平(2011)的研究方法,本文将披露的高管股权激励数量占公告日的股本总额作为衡量股权激励强度的指标。

3. 调节变量:高管团队的人力资本。基于高层梯队理论,并参考詹雷和王瑶瑶(2013)、韩静等(2014)的研究方法,本文选取年龄、受教育水平和任职时间为调节变量,从这三个维度探讨高管人力资本对激励强度与企业发展的调节效应,并将高管团队的平均年龄、平均受教育年限和平均任期作为衡量标准。

4.控制变量:为了保证模型的准确性,参照吕长江和张海平(2011)、Lee等(2008)的研究方法,设置企业规模、资产负债率、股权集中度、高管货币薪酬激励、高管持股比例以及年度控制变量。资产负债率用来控制企业的财务风险,股权集中度控制股权结构。

上述变量及定义见表1。

(三)模型设计

为了准确地计量各个变量之间的相关程度与回归拟合程度,探讨股权激励与货币薪酬激励强度对企业发展的影响,本文运用多元线性回归分析的方法构建模型(1)和模型(2),在分析货币薪酬激励强度与企业发展时,本文将高管持股比例作为控制变量;研究股权激励强度与企业发展时,将高管货币薪酬作为控制变量。为了分析高管人力资本对高管激励机制与企业发展的调节效应,本文在模型(1)和(2)的基础上引入高管团队人力资本变量和交互项,构建多元线性回归模型(3)和(4)。

三、实证结果分析

(一)描述性分析

表2为506个样本的变量描述性统计结果,从中可以看出托宾Q均值为2.251,最大值和最小值分别约为7.401和0.312,说明企业间战略发展程度存在一定差异;可持续增长率均值为0.067,标准差为0.056,说明企业发展水平有待提高;股权激励强度的平均值为3.101,最大值和最小值相差较多,标准差为2.00,高管货币薪酬最大值与最小值分别为3.234和1.569,标准差为256.55,表明上市公司实施高管激励方案的强度离散程度较大。根据高管团队人力资本变量的描述性统计,可以看出高管团队平均年龄将近50岁,任职时间也长达23年,中老年管理者占的比重相对较大,所伴随的老龄和任期较长的心理和行为特征较明显。受教育水平介于本科和研究生之间,平均受教育年限约25年。因此,高管年龄、教育水平和任期的标准差别较大,高管团队人力资本水平不尽相同。

(二)相关性分析

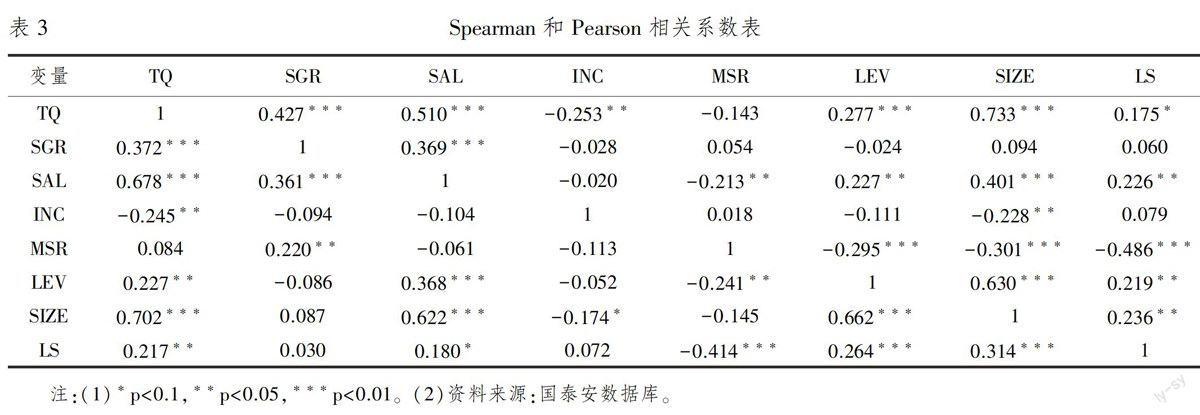

表3列示了模型中的解释变量、被解释变量和控制变量之间的相关系数表,上半三角报告了Spearman相关系数,下半三角为Pearson相关系数表,从中可以看出股权激励强度与托宾Q值显著负相关,但是与可持续增长率关系不显著,假设H1需要进一步验证。高管货币薪酬激励强度与托宾Q和可持续增长率均成显著正相关,意味着企业给予高管的薪酬激励越强越能够促进企业发展,假设H2初步得到了证实。

(三)多元线性回归分析

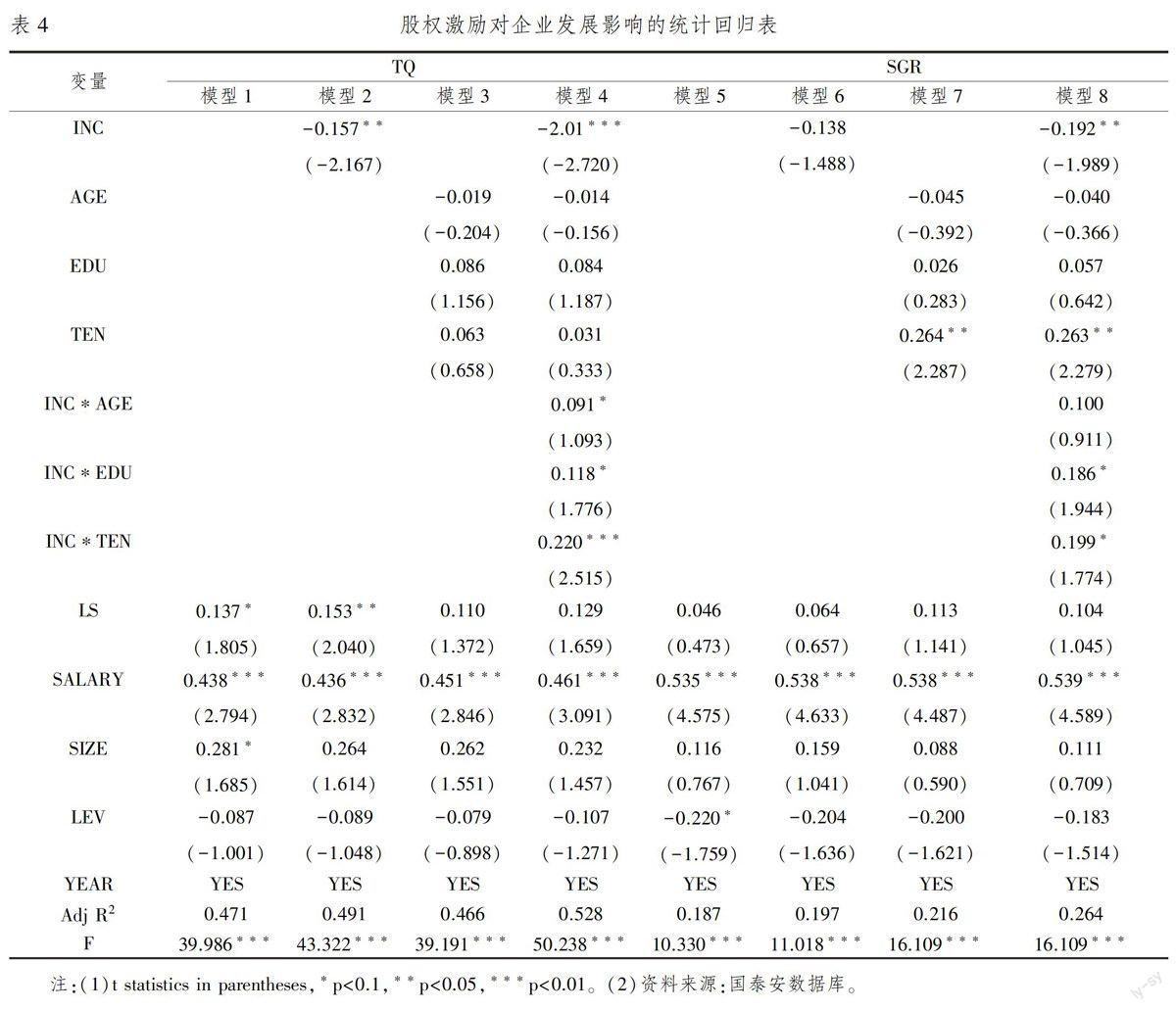

1.股权激励强度对企业发展的影响及高管团队人力资本的调节效应。表4中模型1-4列示了股权激励强度对企业战略发展影响的回归结果。从模型2中可以看出股权激励强度与企业战略发展显著负相关,回归系数为-0.157且在0.05的水平下显著,回归模型R2值较高且F值通过了显著性检验,假设H1得到了验证。这说明目前我国上市公司治理效应较差,管理层自利行为较明显,高管利用控制权获取收益,股权激励强度未能发挥激励作用。从模型3中可以看出高管团队平均年龄、受教育水平和任职时间回归系数均不显著,这表明高管团队人力资本不能对企业战略发展产生直接影响。模型4验证高管团队人力资本对二者关系的调节效应。股权激励与平均年龄、平均受教育年限和平均任职时间的交互项系数分别为0.091、0.118和0.220,且分别在0.1、0.1和0.01的水平下显著,说明高管团队年龄、受教育水平和任职时间对股权激励与企业战略发展关系具有显著的调节作用,能够弱化股权激励强度与企业战略发展的负向关系,证实假设H3-1、H3-2、H3-3成立,即高管团队人力资本越强,股权激励强度对企业发展负向影响越小,且任职时间和股权激励交互项系数最大,说明任职时间对股权激励与企业发展关系的调节作用最强。

模型5-8列示了股权激励强度对企业财务发展影响的回归结果。模型6中股权激励与企业财务发展负向相关,但不显著,而在模型8中二者成显著负向相关,可能是股权激励对财务发展未能产生直接的影响,二者关系需要通过中间媒介发挥作用或受到高管人力资本的影响。高管受教育水平和任职时间与股权激励的交互项系数显著,且为正,假设H3-2和H3-3得到了验证;高管年龄与股权激励的交互项系数不显著,假设H3-1部分未得到验证。究其原因,可能是人力资本的复杂性和产权的不确定性,使得企业在经营过程中呈现出的动态状态影响了研究的结论。

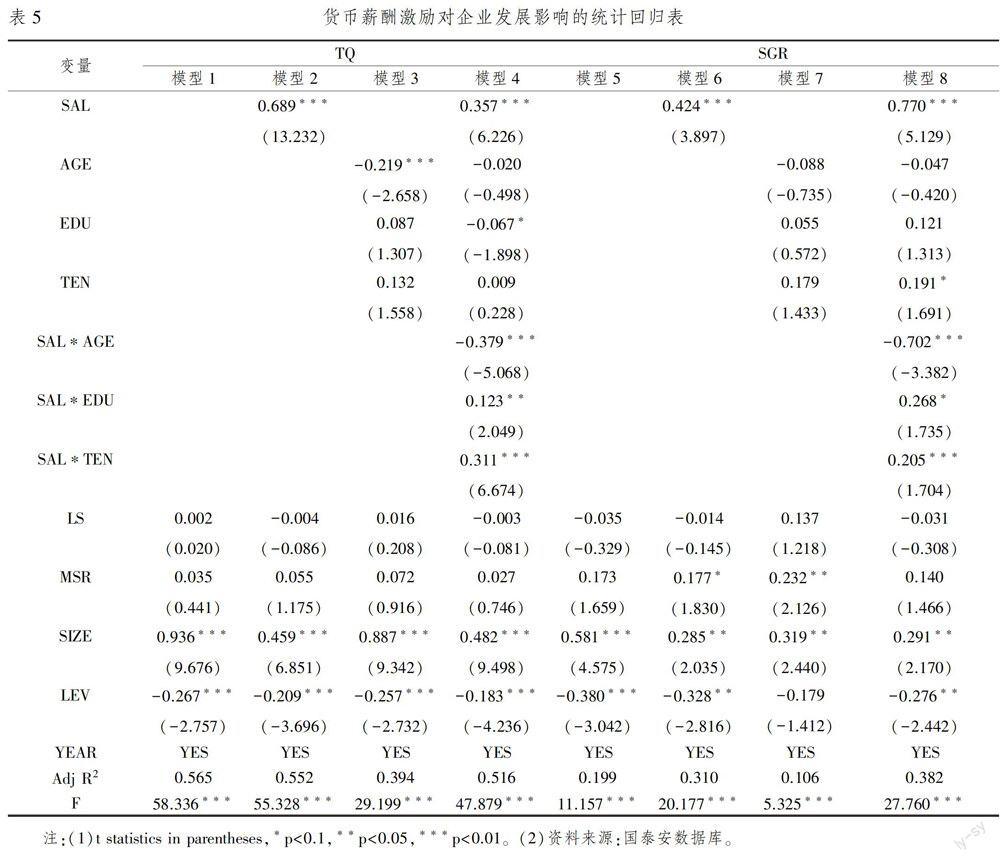

2.货币薪酬激励强度对企业发展的影响及高管团队人力资本的调节作用。表5中模型1-4列示的是货币薪酬激励对企业战略发展影响的回归结果,模型5-8列示的是与企业财务发展关系的回归系数表。模型2和模型6检验货币薪酬激励对企业发展的直接影响,从中可以看出货币薪酬激励系数为正,分别为0.689和0.424且均在0.01的显著性水平下,假设H2得到了验证。这表明无论是创业板还是主板企业,高管货币薪酬的正向激励效果普遍存在。模型3与模型7研究的是高管团队人力资本对企业发展的直接影响,除了高管年龄影响企业战略发展外,其他人力资本变量均不显著。模型4与模型8将高管团队人力资本引入模型中,考察高管团队人力资本对货币薪酬激励与企业发展关系的调节作用。从表中可以看出高管团队人力资本与货币薪酬激励交互项系数均为正,模型4中回归系数分别为-0.379、0.123和0.311,模型8中回归系数分别为-0.702、0.268和0.205且均通过显著性检验,证明人力资本可以有效地调节货币薪酬激励与企业发展之间的关系,其中高管年龄与货币薪酬激励系数为负,与主效应方向相反,弱化了货币薪酬对企业发展的影响。高管受教育水平与任职时间强化了货币薪酬的激励效果,假设H3-1、H3-2和H3-3得到了验证。

(四)稳健性检验

2006年1月1日,我国正式开始实施股权激励管理办法,2005年是制度实行的前一年,为了验证研究结论是否稳健,本文剔除了2005年的研究样本,重新进行回归发现研究结果与之前相同。学者们至今为止对于高管团队的范围没有明确的定义,为确保结论的可靠性,本文参考Palzelt等(2008)的定义,认为高管团队成员仅包括董事会中的董事长与副董事长等少数几人,缩小高管团队的范围以检验高管团队范围是否影响高管知识的解释,这对研究的结论可能产生影响。其研究结论与假设完全一致,这说明本文数据是稳健的(限于篇幅结果未列出)。

四、结论与启示

本文选用2005-2014年我国上深交所主板制造业(A)股上市公司作为研究样本,从超外生视角分析激励契约结构中股权激励和货币薪酬激励强度因素对企业发展的影响,探讨高管团队人力资本对二者关系的调节效应,并进行实证分析。研究结果表明:第一,股权激励强度对企业战略发展产生了显著的负向影响,而对财务发展影响不显著,股权比例的增大带来高管控制权的增加,高管自利行为的发生影响了企业长期发展。第二,货币薪酬激励强度与企业发展正向相关,高额的货币薪酬激励激发高管工作满意度与积极性,增强其竞争意识,激励了高管为企业发展努力工作。第三,高管团队的年龄、受教育水平和任职时间对股权激励强度与企业发展起着显著的调节作用,减弱了股权激励强度对企业战略发展的负向影响。第四,高管团队受教育水平与任职时间能够强化货币薪酬激励与企业发展的正向关系,而高管年龄弱化了二者之间的关系。

基于以上的研究结果,现为我国实施激励方案的上市企业提出如下建议:第一,为了发挥股权激励方案的激励作用,企业应适当降低授予高管的股权比例,增强股权激励方案其他内容的激励效应,并且完善企业内部治理结构,改善董事会监督效果,防止高管拥有过大的控制权,降低自利行为发生的可能。第二,适当提高货币薪酬的激励强度,以增强对高管的激励作用,激发高管的工作潜能,促使其更好地为企业服务。第三,企业应制定分层激励机制,向不同特征的高管实施不同的激励方案,尽可能地向受教育水平高、任职时间长的高管实施货币薪酬激励,向年龄较大的高管实施股权激励方案,使激励方案的激励作用最大化。第四,优化高管团队人员结构。企业应适当聘请受教育水平相对较高、素质高和业务能力较强的高管,注重内部高管的培养,这会为企业发展提供充足的人力配置。

参考文献:

[1] 高雷,戴勇.管理层激励、企业发展潜力与财务风险——基于A股上市公司的面板数据分析[J].中南财经政法大学学报,2011(3).

[2] 韩静,陈志红,杨晓星.高管团队背景特征视角下的会计稳健性与投资效率关系研究[J].会计研究,2014(12).

[3] 胡艳,侯隽,于雪然.高管激励,创新投入与成长性[J].财会月刊(下),2015(12).

[4] 詹雷,王瑶瑶.管理层激励,过度投资与企业价值[J].南开管理评论,2013(3).

[5] 吕长江,郑慧莲,严明珠.上市公司股权激励制度设计:是激励还是福利?[J].管理世界,2009(9).

[6] 吕长江,张海平.股权激励计划对公司投资行为的影响[J].管理世界,2011(11).

[7] 李绍龙,龙立荣,贺伟.高管团队薪酬差异与企业绩效关系研究:行业特征的跨层调节作用[J].南开管理评论,2012(4).

[8] 刘胜军,田志文,张雯.高管团队人力资本结构研究述评[J].财会月刊,2015(10).

[9] 王烨,叶玲,盛明泉.管理层权力,机会主义动机与股权激励计划设计[J].会计研究,2012(2).

[10]汪金龙,李创霏.高管人力资本、高管报酬和公司绩效关系的实证研究——以中部地区上市公司为例[J].经济管理,2007(24).

[11]肖淑芳,刘颖,刘洋.股票期权实施中经理人盈余管理行为研究——行权业绩考核指标设置角度[J].会计研究,2013(12).

[12]Finkelstein S.,Hambrick D C. Top Management Team Tenure and Organizational Outcomes:the Moderating Role of Management Discretion[J].Administrative Sscience Quarterly,2007(4):484-503.

[13]Herzberg F.,Mausner B.,Snyderman B B.The Motivation to Work[M].Transaction Publishers,2011.

[14]Lee K.W.,Lev B.,Yeo H.H.Executive Pay Dispersion,Corporate Governance,and Firm Performance[J].Review of Quantitative Finance and Accounting,2008,30(3):315-338.

[15]Roger P., Schatt A.Idiosyncratic Risk,Private Benefits,and the Value of Family Firms[M].Finance Research Letters,2016.

Executive Incentive Intensity and Enterprise Development- The Moderating

Role of TMT Human Capital

FAN Ya-dong,ZHANG Qi, YAN Yu

(School of Management, Northeast Agricultural University, Harbin 150030,China)

Abstract:Executive incentive intensity is the core contents of incentive mechanism. Based on human capital theory and incentive theory, this paper is tested with samples of firms that have carried out incentive plan listed in China from 2005 to 2014, to study the impacts of executive incentive intensity and monetary compensation incentive intensity on enterprise development and the moderating effect of TMT human capital to them. The results indicate that equity incentive intensity has a significantly negative impact on enterprise strategic development, but monetary compensation incentive intensity can promote enterprise development; TMT human capital weakens the negative effect of equity incentive intensity on the strategic development of enterprises; TMT education level and TMT tenure promote the current salary incentive and enterprise development, but executive age has weakening moderating effect.

Key words:executive incentive intensity; enterprise development; TMT human capital; moderating role

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

基层中医药(2021年6期)2021-11-02

老年医学与保健(2017年6期)2017-02-06

现代企业文化·理论版(2016年14期)2016-10-21

现代企业文化·理论版(2016年14期)2016-10-21

商(2016年27期)2016-10-17

西安交通大学学报(医学版)(2015年2期)2015-02-28

中国中医药现代远程教育(2014年14期)2014-03-01

食品科学(2013年19期)2013-03-11