基于层次分析法的我国移动金融风险评价

2016-05-30 23:46:32曾玲玲孙琳琳周继平

商业研究 2016年10期

曾玲玲 孙琳琳 周继平

摘要:移动金融的发展对于金融行业影响巨大,但其发展时间较短,发展过程中始终面临着一系列风险问题。根据我国移动金融发展的现状,本文将这些风险具体分为技术风险、信用风险、政策风险、操作风险、法律风险和声誉风险,并运用层次分析法(AHP)构建层次模型对我国移动金融风险进行评价,同时对影响移动金融风险的各因素的权重进行量化计算和排序,以期为企业与政府对移动金融风险管理提供有效参考。

关键词:移动金融;风险评价;层次分析法

中图分类号:F831.4 文献标识码:A

一、引言

移动金融利用移动通信技术通过各类移动终端为用户提供金融服务,它不是移动网络与金融服务的简单相加,而是移动信息化与金融服务的深度融合。随着智能手机的迅速普及和移动互联网技术的快速发展,我国移动金融产业在近两年内呈现出迅猛发展的态势。与传统金融相比,移动金融具有便利性、及时性、灵活性、多样化等一系列特点,不仅能使互联网的潜力得到更大程度的发挥,创造出满足用户诉求的产品或服务,而且还尽可能地集结各方资源,最大化满足其利益需求,以实现移动金融生态系统中整条产业链的价值创造。国家对普惠金融发展的高度关注,实施了相关推动移动金融产业发展的政策,引起人才、资金、技术以及信息的迅速聚集。而众多资源的高度集中在一定程度上引起了风险的集聚,甚至是风险的扩大,因此有关移动金融风险管理方面的课题具有重要的现实意义。

国外学者对移动金融风险的研究主要从理论与实践两个层面展开,深入探讨了移动金融风险的形成、影响其风险形成的关键因素及亟需解决的问题。就理论维度而言,Mallat(2007)认为虽然移动支付突破了地域限制、支付快捷,但其整个支付过程中存在着较大的风险隐患,也面临着用户的接受度较低、技术支持要求标准较高等问题[1];Zmijewska等(2004)研究了关于移动支付风险的主要影响因素构成[2]。从实践维度出发,Karnouskos和Fokus(2004)基于移动支付在欧洲国家的尝试,指出其在欧洲市场得以成功试行的亟待解决的关键性问题[3];Hampe等(2013)以芬兰为例,通过实证研究对其的移动金融服务进行分析,找出其运行过程中的关键驱动因素及所隐含的主要风险[4]。国内学者对移动金融的研究更多在于理论认知层面上,就其风险探讨的研究还比较欠缺、成果有限。谢平和邹传伟(2012)将移动金融的风险管理更多地集中在信用风险和市场风险的管理、风险转移与分担上[5]。孙雷和孙英隽(2013)以手机银行为例,将移动金融的关键风险分为技术风险、法律风险、声誉风险三类,并基于其业务特点和发展历程分别对三类风险提出防范措施[6]。张茜(2013)认为传统的金融风险被移动金融转嫁到移动终端与移动互联网上,要想确保移动金融的稳步发展,必须解决其终端运行与金融系统本身的安全隐患[7]。

本文在已有研究的基础上,运用层次分析法对移动金融所存在的风险进行分层赋权评价,并通过一致性检验确定移动金融风险排序,以此为企业或政府的移动金融风险管理提供借鉴。

二、移动金融风险的分类

目前我国移动金融市场上存在着一系列风险问题,手机病毒、信息泄露、账号被盗等风险事件频繁发生。从政府部门的角度来看,移动金融相关政策的制定在一定程度上滞后于我国移动金融的实际发展水平,相关法律法规的不明确、行业标准的不统一以及信用体系的不健全都在一定程度上造成了我国移动金融行业的监管困难。从移动金融相关企业的角度来看,我国移动金融产业涉及到的企业种类众多,其发展状况和信用水平均层次不齐,大多数企业出于追逐利益的目的仓促开始提供移动金融相关服务而并没有完善的移动金融内控程序和风控手段,使得移动金融服务蕴含着较大的安全隐患,另外,相关企业在技术方面的不成熟也成为我国移动金融风险的重要来源。从用户角度来说,操作失误以及自身的安全意识薄弱也有可能引发移动金融的安全问题。本文从以下六个方面对移动金融风险进行归纳分类,并作进一步分析。

(一)技术风险

移动金融服务的提供过程涉及到移动终端、移动互联网以及软件开发等众多技术的开发和运用,其中任何一个环节出现漏洞或错误都有可能为客户或金融机构带来损失。因此,技术风险是移动金融服务在提供过程中涉及到的重要风险之一。具体来说,技术风险可以分为技术漏洞、遭受恶意攻击以及技术选择和开发的风险。

技术漏洞造成的技术风险是指在服务的提供过程中由于系统自身的漏洞造成资金损失或信息泄露的可能性。遭受恶意攻击的风险是指由于故意攻击行为而造成的用户损失,针对用户账号的恶意攻击可能造成用户的信息泄露,针对提供移动金融服务机构和系统的攻击将会使得服务指令无法正常接收和执行。而随着智能手机的迅速普及,在一定程度上为手机病毒的传播提供了条件,病毒的恶意攻击不仅会造成信息的泄露和资金的损失,而且还会造成移动终端的功能故障,从而使得用户遭受损失。技术的选择和开发风险,是指移动金融服务的提供企业因为选择了不适当的技术而可能造成的人力和财力的浪费。由于我国移动金融相关服务还没有统一的行业标准和口径,技术选择的失误可能造成企业合作成本的提高。同时,移动金融服务正处在高速发展时期,相应的技术也在不断更新,如果移动金融服务的提供企业不能够适时进行技术开发,企业将面临着被市场淘汰的风险。

(二)信用风险

信用风险是指合约双方中由于某一方未能按照合同履行职责而而给另一方造成损失的风险。用户在获取移动金融服务的过程中涉及到与多个主体的合约问题,一般来说,用户需要与移动运营商签订合约以获得移动网络;与银行或第三方支付机构签订合约获得移动支付服务;与软件提供商签订合约以获得软件的使用权;与商户签订合约以获得商品和服务。在此过程中,任何违约事件都有可能使企业或移动金融用户蒙受损失。由于移动金融发展的时间较短,用户和相关企业之间的了解并不深刻,信用风险产生的可能性较大。

移动金融服务的提供过程全部依靠电子渠道传输,这意味着大多数交易过程没有实物凭证,如果交易的一方否认交易行为或者对交易信息进行篡改,另一方需要维护自身权益需要提供某些证明,并且经过一系列复杂流程。此外,用户通过移动互联网渠道获取的产品和服务可能与描述不符,此时消费者也将遭受一定损失。如果用户在进行交易时选择了信用较低且缺乏保障的平台,其损失甚至可能无法追回。

(三)政策风险

移动金融的政策风险是指政府宏观经济政策或产业政策的变动或制约性政策的出台给企业发展移动金融业务带来不利影响的可能。目前,我国正处在经济转型的特殊时期,政府对于相关产业的态度将会直接影响到一个产业的发展前景。

目前,我国政府对于移动金融产业发展对我国宏观经济发展的重要意义已经有了充分认识,央行也多次强调移动金融发展对于提高我国金融普惠性的重要意义。为了我国移动金融的平稳健康发展,政府对于移动金融的发展速度和发展方向进行了一定的控制。如2014年6月,为了防范二维码支付中出现的各类风险问题,中国人民银行发布了《支付结算司关于暂停支付宝公司线下条码(二维码)支付业务意见函》,叫停支付宝和腾讯的手机信用卡产品和二维码支付服务。由于我国移动金融的发展十分迅速,在产品种类上来说也越来越多远,而相关政策的出台明显滞后于产业的实际发展,因此企业在进行产品创新时对于未来的政策趋势只能依靠预测和判断。如果企业的移动金融发展计划与之相悖,则其可能遭遇一定的损失。

(四)操作风险

操作风险是指由于内部管理或技术系统的缺陷和故障或人为因素而可能带来金融机构或用户损失的风险,是一种常见的金融风险。对于移动金融而言,其服务提供过程一般涉及金融机构、第三方支付企业、移动通信企业、软件提供商以及在线商家等众多参与方,涉及到的交易过程也较为复杂,因此移动金融也蕴含着一定的操作风险。

首先,在移动金融服务提供过程中不完善的内部控制和流程设置将会引起操作风险。其次,人员的操作失误或欺诈行为也会引发操作风险。由于移动金融产品和服务出现时间较短,熟悉业务的专业人员比较缺乏,工作人员的操作失误可能引起操作风险。同时内部人员如果存在道德问题,监守自盗,也有可能引起信息泄露或资金损失。此外,系统故障可能引起业务中断及交易延迟也会引起操作风险。

(五)法律风险

移动金融的法律风险主要来自于现有法律体系的不完善以及交易双方的违法行为。一方面,现有法律法规的不完善和不明确可能给相关企业和用户带来法律风险,对于企业而言,法律的不明确将会对其产品和技术开发造成限制,对于一般用户而言,相关法律制度的不完善会使得其合法权益不能得到有效保护。另一方面,移动金融服务的提供企业也可能因为自身或其员工的违法行为而受到处罚和制裁,此时企业不仅将会面临资金损失,更会遭受形象上的损害。

目前,我国关于移动金融移动金融的法律法规与移动金融的发展相比具有一定的滞后性。针对移动金融的专门法律较少,其日常监管一般参照对互联网金融的管理办法,如《非金融机构支付服务管理办法》将货币兑换、互联网支付、移动电话支付、数字电视支付等都归纳为网络支付,并明确了了管理办法。而对于移动金融的专门法规,很多时候是在新的产品和服务已经出现并且已经具有了一定的影响时才出现的,如央行出台的《中国金融移动支付系列技术标准》其目的在于对已经具有一定规模的移动支付市场进行规范和引导。

(六)声誉风险

声誉风险是移动金融机构面临的一种重要风险,它是指金融机构在经营、管理时由于其不当行为或外部事件导致利益相关方对其产生负面评价的风险。声誉风险的产生是企业内部和外部因素共同作用的结果,其中内部因素主要是指由于其产品和服务本身缺陷、内控力不足、员工素质低下、信用水平低下等原因给用户带来的不良印象;外部因素主要是指市场整体波动或某些行业事件引发的系统性风险,如在某段时间内如果移动支付的风险事故频发,消费者将会对移动金融的整体风险产生疑虑。

随着移动金融的发展,越来越多的金融机构或其他企业已经加入到了移动金融的竞争中,这意味着消费者在获取移动金融服务或产品时将会有更多的选择,此时企业的声誉将会直接影响到用户的选择。因此,声誉的降低将会给企业带来一定程度的损失,移动金融相关企业面临着一定的声誉风险。

三、我国移动金融风险的层次分析

(一)层次分析法基本原理

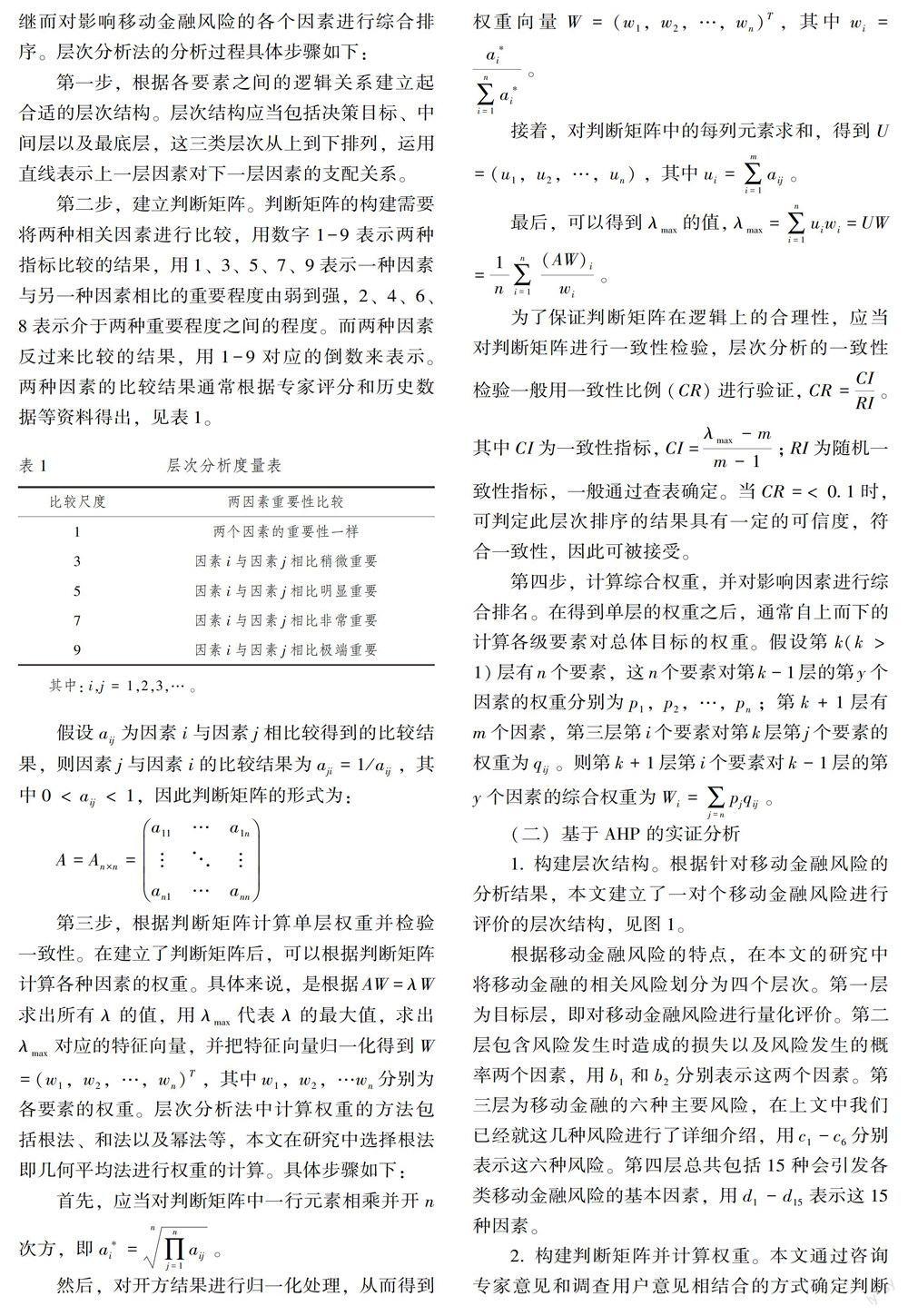

本文选择层次分析法(AHP)来对移动金融的风险进行评价,层次分析法是一种定量分析与定性分析相结合的方法。层次分析法是最早由美国运筹学家T.L.Saaty在20世纪70年代提出的,这种研究方法的基本思路是将与研究最终目标有关的各种复杂的因素划分成不同的层次,在定性分析的基础上对各个因素的权重进行定量分析,继而对影响移动金融风险的各个因素进行综合排序。层次分析法的分析过程具体步骤如下:

第一步,根据各要素之间的逻辑关系建立起合适的层次结构。层次结构应当包括决策目标、中间层以及最底层,这三类层次从上到下排列,运用直线表示上一层因素对下一层因素的支配关系。

第二步,建立判断矩阵。判断矩阵的构建需要将两种相关因素进行比较,用数字1-9表示两种指标比较的结果,用1、3、5、7、9表示一种因素与另一种因素相比的重要程度由弱到强,2、4、6、8表示介于两种重要程度之间的程度。而两种因素反过来比较的结果,用1-9对应的倒数来表示。两种因素的比较结果通常根据专家评分和历史数据等资料得出,见表1。

(二)基于AHP的实证分析

1.构建层次结构。根据针对移动金融风险的分析结果,本文建立了一对个移动金融风险进行评价的层次结构,见图1。

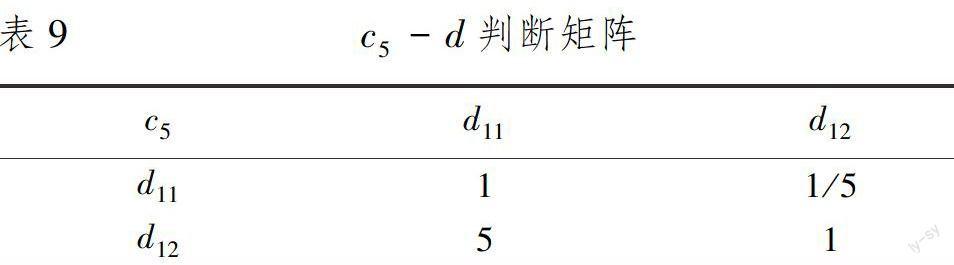

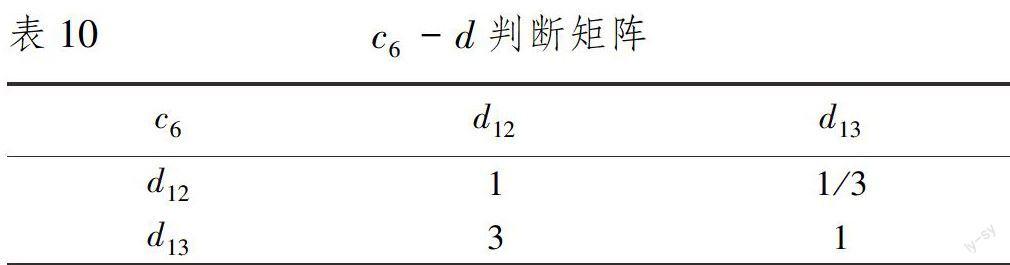

2.构建判断矩阵并计算权重。本文通过咨询专家意见和调查用户意见相结合的方式确定判断矩阵。调查过程中从高校互联网金融风险研究人员处收集到20份调查问卷,移动运营企业员工以及银行工作人员等专业人士处收取了26份问卷,根据调查问卷结果确定了判断矩阵。

根据排名状况可以看到,底层因素对移动金融风险影响程度由大到小排列为:政策变动、行业环境不良印象、否认或篡改交易信息、虚假信息、政策制约、自身缺陷造成的形象不良、违法行为、服务或商品与描述不符、系统故障、内控和管理缺失、技术选择和技术开发风险、人为失误或欺诈、法律体系不完善、技术漏洞,其中政策变动、行业环境的不良印象以及否认或篡改交易信息则分别是发生概率较大的三种移动金融风险因素。

在对某项具体移动金融服务的风险进行量化评价时,可以先对第四层的15个风险因素进行合理估值,将评估结果乘以各自权重再进行加总。从而对其移动金融风险进行量化评价,帮助企业或政府进行移动金融风险管理。

参考文献:

[1] Mallat.NExploring consumer adoption of mobile payments-A qualitative study.Journal of Strategic Information Systems,2007,16:413-432.

[2] Zmijewska.A,Lawrence.E,& Steele.R. Towards understanding of factors influencing user acceptance of mobile payment systems. Paper presented at the IADIS International Conference,Madrid,Spain,2004b(10):6-9.

[3] Karnouskos.S,& Fokus.F. Mobile payment:A journey through existing Procedures and standardization initiatives. IEEE Communications Surveys and Tutorials,2004,6(4): 44-66.

[4] F. Hampe,H. Bouwman,P. Walden. Introduction to Design,Realization Implementation,Use and Effect of Mobile Value Services Minitrack[J].IEEE Computer Society,2013,294:1045

[5] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012,12(11):11-22

[6] 孙雷,孙英隽.我国手机银行的风险分析及防范策略[J].金融经济,2013(4):36-39.

[7] 张茜.我国移动金融发展趋势及需要关注的问题[J].时代金融,2013,4(1):151-152.

Chinese Mobile Finance Risk Assessment based on Analytic Hierarchy Process

ZENG Ling-ling,SUN Lin-lin,ZHOU Ji-ping

(School of Economics, Wuhan University of Technology, Wuhan 430070, China)

Abstract:The development of mobile finance has great significance for the China′s financial industry, while its development time is a little shorter, so that Chinese mobile finance always faces a series of risk problems in the process of development. In this paper, according to the present situation of mobile financial development in our country, the specific risks are divided into six classes, just as technical risk, credit risk, policy risk, operation risk, legal risk and reputation risk ;on this basis, the text uses the Analytic Hierarchy Process (AHP) to build the hierarchical model to evaluate mobile financial risk in our country, meanwhile, it quantitatively calculates and ranks the weight of each factor that affects the risks of mobile finance to provide effective reference on mobile financial risk management for enterprises and government.

Key words:mobile finance; risk assessment; Analytic Hierarchy Process

猜你喜欢

中国科技纵横(2016年20期)2016-12-28 15:26:00

绿色科技(2016年20期)2016-12-27 16:10:09

科学与财富(2016年29期)2016-12-27 13:48:09

大学教育(2016年11期)2016-11-16 20:27:55

价值工程(2016年29期)2016-11-14 01:02:43

现代经济信息(2016年19期)2016-10-20 20:58:28

中国科技博览(2016年19期)2016-10-19 13:36:15

中国市场(2016年35期)2016-10-19 02:03:21

中国市场(2016年35期)2016-10-19 01:52:09

商(2016年27期)2016-10-17 07:03:47