价值与动量混合策略DEA交叉效率评价及资产组合选择

2016-05-30 15:57:25杨宏林符慧明崔�煶�

商业研究 2016年10期

杨宏林 符慧明 崔�煶�

摘要:运用DEA交叉效率模型融合有效价值与有效动量指标,结合风险度量方式和投资者风险偏好,构造均值-方差(MV)和均值-半方差(MSV)的价值与动量混合策略DEA交叉效率资产组合优选模型。基于上证A股市场的实证研究表明,DEA交叉效率股票组合期望收益率显著高于上证A股市场股票组合,不同持有期均值-方差和较长持有期均值-半方差DEA交叉效率股票优选组合的期望收益率与风险调整收益率(夏普比率)均高于单一价值股票组合和单一动量(赢者)股票组合。

关键词:价值与动量混合策略;均值-方差;均值-半方差;DEA交叉效率评价

中图分类号:F830 文献标识码:A

一、引言

随着价值溢价现象和动量效应在全球主要资本市场相继被验证,运用价值投资策略和动量投资策略能为投资者带来显著超额回报已成为金融投资领域较为一致的观点。20世纪90年代,Fama和French使用账面市值比(B/M)作为基本面指标开始研究价值溢价现象,发现价值股相对于成长股预期平均收益率更高[1-2];Lakonishok(1994)等采用账面市值比(B/M)、现金流量与股票市值比率(C/P)、盈余与股票市值比率(E/P)、销售增长率(GS)作为价值指标也得出了类似结论[3];以及此后Fama和French(1998,2006)[4-5]、Chen等(2008)[6]的研究进一步证明了价值溢价现象在全球股票市场存在的普遍性。Jegadeesh和Titman(1993)展开动量效应研究,发现不同排序期和持有期股票组合收益率具有明显的动量特征[7];Rouwenhorst(1998)[8]、Griffin等(2003)[9]、Chui等(2010)[10]、Cakici等(2013)[11]的研究进一步验证了全球不同股票市场的动量效应;此外,Barroso和Santa(2015)研究发现与市场、价值和规模因素相比,动量策略为投资者带来更高的夏普比率[12]。上述研究极大地推进了资本市场单一价值投资策略和单一动量投资策略的发展。

单一价值投资策略和动量投资策略的实施实质上隐含着一个假设前提,即两种投资策略是相互孤立和分割的。这一假设前提显然缺乏足够的理论和实证基础,后期的研究开始关注于能否有效融合价值指标和动量指标,构造带来更高超额收益率的混合投资策略。Asness(1997)首先提出价值与动量二维股票投资策略,发现能有效提高投资组合的盈利水平[13];Hogan等(2004)通过实证发现价值和动量混合策略能够产生统计套利[14];Leivo和Patari(2011)在芬兰股票市场中引入价格动量和多种价值指标相结合的投资策略,发现这一策略能够有效提高投资组合收益率[15];Fama和French(2012)将表示动量的WML因素引入到经典三因素模型中构建全新的四因素模型,通过实证发现加入动量指标的四因素模型能更好地解释股票的超额收益率[16]。

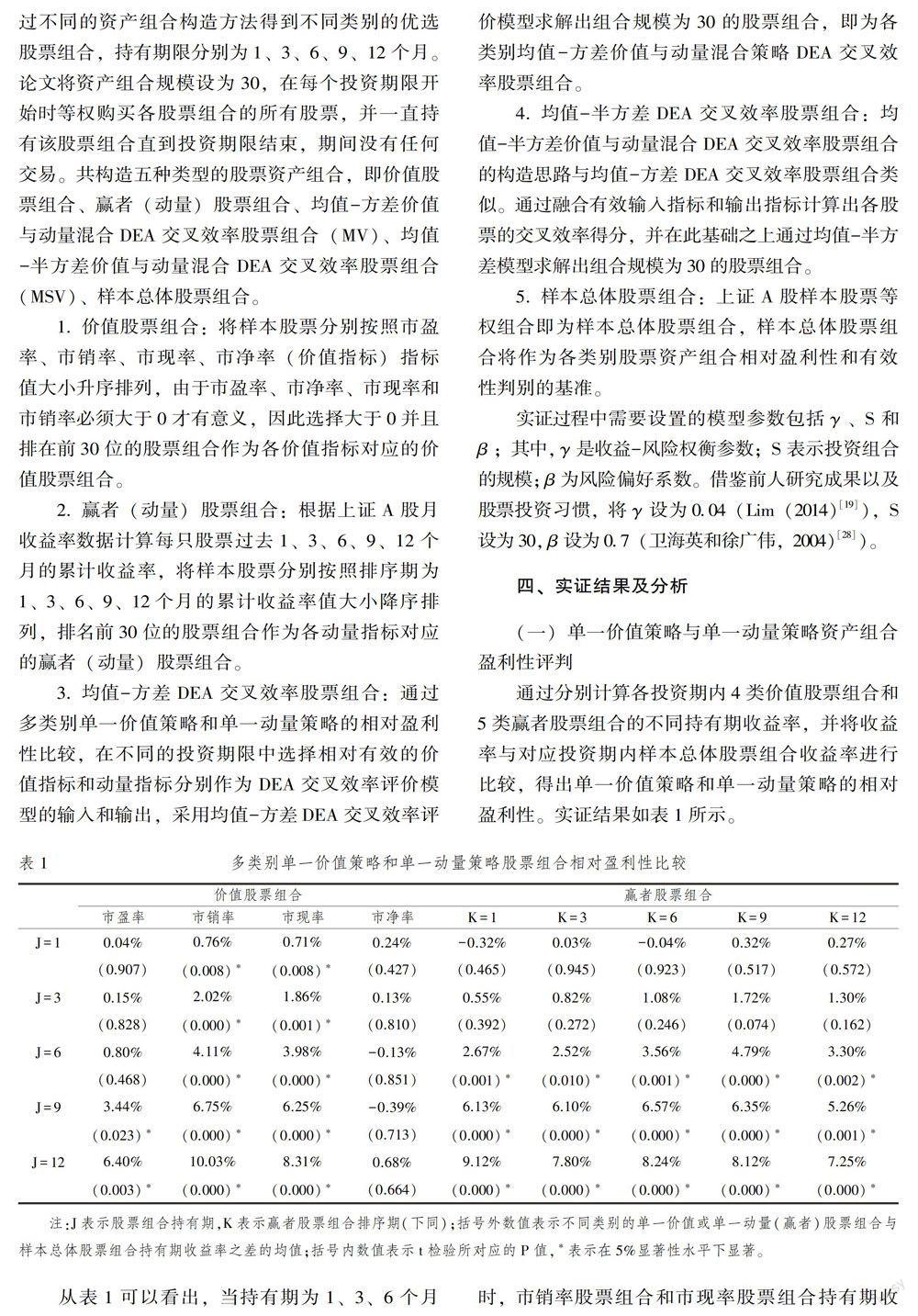

然而在投资实践中如何有效地融合价值和动量指标成为研究的难点和关键。Patari等(2012)开创性地引入DEA方法融合多类别价值指标与动量指标,进行投资组合优选及效率评价,为融合价值与动量指标提供了新思路[17]。杨宏林等(2015)在Patari等的基础之上,基于中国资本市场实证数据,运用经典CCR和BCC模型融合有效价值与有效动量指标,构造价值与动量混合策略资产优选组合[18];Lim等(2014)则采用DEA交叉效率评价方法展开了投资组合选择研究[19]。上述研究关注的重点在于如何有效融合价值和动量指标获得高的期望收益,而对影响投资组合选择的风险以及投资者风险偏好缺乏足够的关注。尽管部分学者在Markowitz经典均值-方差(MV)[20]模型上提出了均值-半方差(MSV)模型[21];以及近年来Yu和Yuan(2011)[22]、Bjrk等(2014)[23]和Markowitz(2014)[24]对均值-方差模型和均值-半方差模型进行了相应改进研究;然而都还没有涉及到如何在价值和动量混合策略中考虑资产组合风险和投资者风险偏好因素。

本文利用DEA交叉效率评价方法具有的多输入和多输出特点及其在权重和排序上的相对优势,探讨价值与动量混合策略股票资产组合选择问题;并且进一步研究考虑资产组合风险和投资者风险偏好的混合策略资产组合优选。

二、DEA理论与模型选取

(一)DEA交叉效率模型

DEA交叉效率评价将自评和他评相结合,将每个决策单元的相互评价效率值集结成一个最终的评价结果。DEA交叉效率评价模型有效地解决了传统DEA模型部分极端权重和排序上的缺陷。考虑到论文中的输入指标和输出指标可能出现负值,以及加法可变规模报酬DEA模型能够有效处理输入指标和输出指标存在负值的情况[25]。本文选用范围调整衡量的无效率加法可变规模报酬DEA模型[19,26]:

猜你喜欢

中学生数理化·七年级数学人教版(2023年6期)2023-05-25 12:17:42

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09 06:09:10

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

中学生数理化·七年级数学人教版(2019年6期)2019-06-25 01:01:32

初中生世界·九年级(2017年10期)2017-11-08 21:30:36

统计与决策(2017年2期)2017-03-20 15:25:27

高中生学习·高三版(2016年1期)2016-05-30 05:45:06

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01 03:46:20

浙江理工大学学报(自然科学版)(2015年5期)2015-03-01 02:54:01

数学年刊A辑(中文版)(2014年5期)2014-11-01 05:43:36