“沪港通”交叉上市公司股票价格发现与联动性研究

2016-05-30 10:48李媛

商业研究 2016年11期

文章编号:1001-148X(2016)11-0041-06

摘要: 本文以“沪港通”下的A+H交叉上市公司为研究对象,运用高频数据对股票价格发现能力以及股票收益率与股票市场之间的联动性进行分析。研究结果显示:A股与H股股票价格走势存在差异,对于大部分上市公司而言,两者之间在“沪港通”开通前后一年的研究区间内不存在均衡关系;A股与H股股票收益率均受到上海和香港证券市场的影响,但A股价格受到两个证券市场影响的差异不大,H股价格受到香港证券市场的影响远远强于上海证券市场。

关键词:沪港通;交叉上市;价格发现;联动性

中图分类号:F8325文献标识码:A

收稿日期:2016-08-16

作者简介:李媛(1988-),女,山东泰安人,中央财经大学中国金融发展研究院博士研究生,研究方向:国际金融。

基金项目:中央财经大学研究生科研创新基金资助项目,项目编号:201529。

随着我国资本市场的不断发展,越来越多的公司选择在内地和香港两地同时上市,交叉上市公司股价之间存在的差异成为关注的焦点。在“沪港通”开通之前,由于内地股票市场仅对内地投资者开放,香港股票市场对香港市民和境外投资者开放,内地股票市场存在严重的市场分割现象,并出现了中国内地境外股票市场价格对境内市场股票价格折价的 “中国股票市场之谜”。

内地的公司在香港股票市场上市时,内地的股票市场可能占主导作用。但是,相比于内地的股票市场,香港的股票市场更为成熟和完善,其对股价的影响更为显著。上市公司所在国家的股票市场对其价格发现起着重要的作用,本文以“沪港通”开通(2014年11月17日)前后一年的高频数据为研究对象,对A+H交叉上市公司的股价发现能力,以及股票收益率和股票市场之间的联动关系进行分析,并试图回答如下问题:当同一资产在两个不同的股票市场进行交易时,哪个股票市场对股票价格发现的贡献更大?A股和H股股票价格收益率与两个股票市场收益率之间的联动关系是怎样的?

一、模型构建及数据描述

(一)模型构建

为了对A+H交叉上市公司的价格发现能力进行探析,本文采用向量误差修正模型(VECM模型)对此问题进行研究,并由模型得到的参数进行相关的分析。考虑一个证券在两个不同的股票市场上市(在本文中,指在上海和香港证券交易所同时上市),假定pSHjt为在上海证券交易所上市的证券j的人民币价格,pHKjt代表同一证券j在香港证券交易所交易的人民币价格(价格按照港币/人民币汇率由港币价格换算所得)。如果pjt=(pSHjt,pHKjt)′为上海、香港证券交易所上市同一证券的价格,则其应该与向量β′=(1-1)存在协整关系,根据存在的协整关系可以得到以下误差修正模型:

Δpjt=cj+αjβ′pjt-1+∑Ii=1ΓijΔpjt-i+εjt(1)

其中αj是(2×1)向量,表示香港和上海证券交易所上市公司的股票价格的调整速度;Γij是(2×2)矩阵,包含滞后期价格的系数。

借助上述向量误差修正模型(VECM模型),可以对A+H交叉上市公司的价格发现能力进行衡量。本文利用Gonzalo和Granger(1995)提出的永久/暂时模型,对向量误差修正模型(VECM模型)中的系数进行分析,其中αSH和αHK的大小和符号是关注的重点。考虑到当pSHt-1>pHKt-1时,缩小两者之间价格差距的方式,是在t期pSH下降时pHK上升①。此时,αSH应该为负,αHK应该为正;反之,当pSHt-10以及αSHj=0。如果两个市场中没有任何一个市场占主导地位,则两个系数都会为正,但数值的差异也能说明两个市场的相对地位。

(二)数据选择及描述

鉴于在“沪港通”背景下对A+H的股票价格发现能力及股票市场的联动性进行分析,本文的研究对象为在上海、香港证券交易所同时上市并参与“沪港通”的上市公司。与以往使用日度数据的研究不同,本文选取“沪港通”开通(即2014年11月17日)前后一年A+H股票价格的10分钟高频数据进行分析。截止至2015年12月31日,内地共有88家公司在内地和香港证券交易所同时上市,其中在上海证券交易所上市的公司有70家,在深圳证券交易所上市的公司为18家。鉴于围绕“沪港通”进行分析,本文仅考虑在上海证券交易所和香港证券交易所同时上市的70家公司。其中,福耀玻璃(600660SH)、华泰证券(601688SH)以及光大银行(601818SH)的上市时间在“沪港通”开通前后的一年之内②,本文剔除了这3家上市公司。此外,昆明机床(600806SH)、京城股份(600860SH)、石化油服(600871SH)、洛阳玻璃(600876SH)、北辰实业(601588SH)以及郑煤机(601717SH)的数据存在较大的缺失,本文也将其剔除。因此,本文最终的研究对象确定为61家A+H交叉上市公司,并选取这61家交叉上市公司2013年11月18日至2015年11月16日期间两市场共同交易日的10分钟高频数据作为研究对象,对A+H股票价格的发现能力进行分析。

香港联合交易所的正式交易时间为每个交易日的10:00-12:30、14:30-16:00;上海证券交易所的交易时间为9:30-11:30、13:00-15:00。两市场的共同交易时间为每天10:00-11:30、14:30-15:00。本文剔除了每次开盘前10分钟的交易数据,以减少竞价中信息不对称对价格发现的影响。A股、H 股10分钟交易数据来自Bloomberg数据库。考虑到A股以人民币计价交易,而H股以港币计价交易,本文用港币对人民币的汇率中间价将H股股票价格调整为人民币价格。与股票价格一致,本文选用的10分钟人民币兑港币的汇率数据来源于Bloomberg数据库。

三、结论

本文运用高频数据对A+H交叉上市公司的股票价格发现能力,以及股票收益率和股票市场之间的联动关系进行分析,研究结果表明:

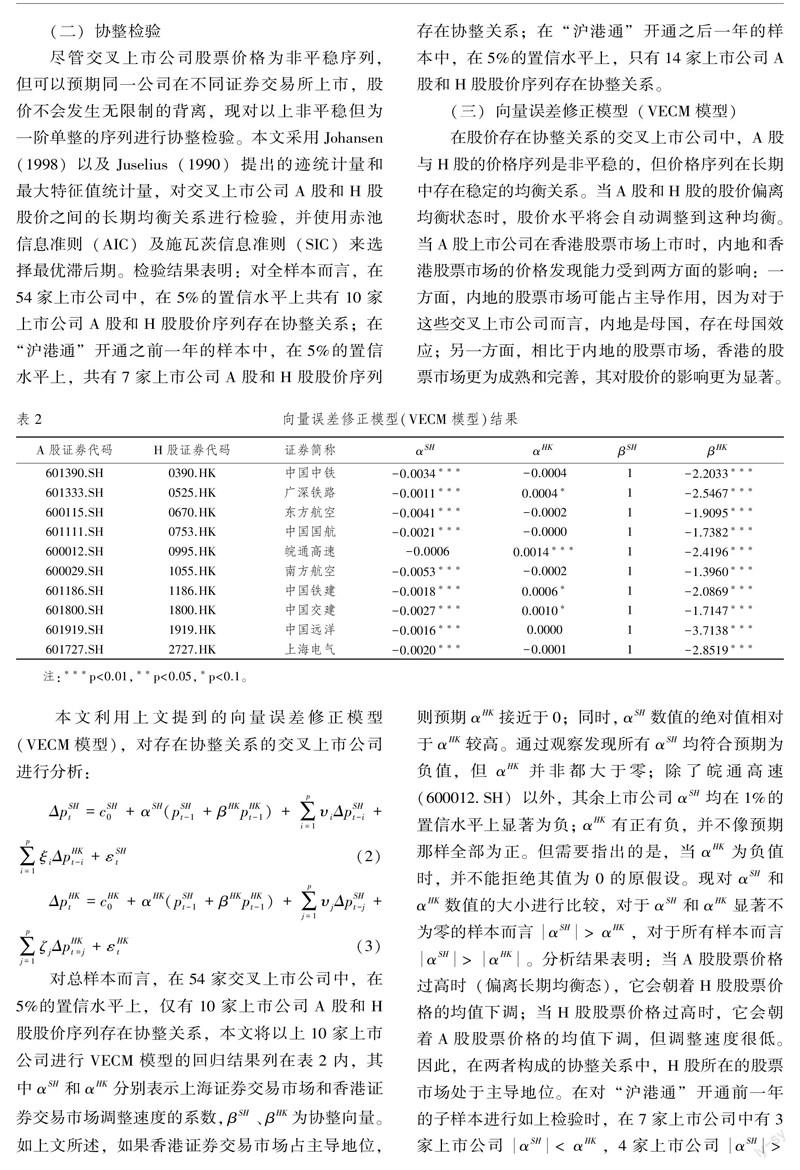

第一,A股和H股的股价走势存在差异,在“沪港通”开通前后一年的研究区间内,对于大部分公司而言,两者之间不存在长期均衡关系。受“沪港通”事件的影响,A股和H股的股价没有形成一种均衡状态。对于存在协整关系的少数上市公司来讲,向量误差修正模型的检验结果表明,当A股股票价格过高时(偏离长期均衡态),它会朝着H股股票价格的均值下调;当H股股票价格过高时,它会朝着A股股票价格的均值下调,但调整速度很低。因此,在两者构成的协整关系中,H股所在的股票市场处于主导地位。

第二,对A+H交叉上市公司股票收益率和证券市场之间联动性的分析表明,尽管在61家A+H交叉上市公司中,有32家上市公司的A股股票收益率受到上海和香港证券市场的影响,其余29家上市公司仅受到上海证券市场的影响,但在以上32家上市公司中,上海和香港证券市场对A股股票收益率的影响程度差异不大;虽然H股股票收益率受到上海和香港两个证券市场波动的影响,但受到香港证券市场的影响程度远远强于上海证券市场。

综上所述,在A+H交叉上市公司中,H股股票更多地受到来自香港证券市场的影响,在香港交叉上市的内地公司,与香港证券市场更加融合。A股股票既受到上海证券市场的影响,也受到香港证券市场的影响。 香港证券市场是市场化、法制化程度很高的国际化金融市场,国内机构和投资者可以借助香港证券市场熟悉国际规则、学习先进的投资理念,为内地资本市场的国际化奠定良好的基础。尽管近些年通过批准合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)等方法,内地逐步开放了资本市场,但是“沪港通”的互联互通机制,在吸引国外资本流入国内金融市场的同时,更能促进沪港两地市场资金的双向流动,有助于投资者的资产配置。“沪港通”开通的深远意义在于其将内地资本市场与香港资本市场融合在一起,并与国际资本市场接轨,有助于内地与香港统一金融市场的建立,这既可以避免香港金融市场被边缘化,也可以加速国内金融市场的国际化步伐,未来“深港通”、“沪伦通”的推出更将进一步完善内地的资本市场。

注释:

①其他的情形包括pSH、pHK同时上升且pHK上升的更多,或pSH、pHK 同时下降且pHK下降的更少。

②福耀玻璃(600660SH)、华泰证券(601688SH)、光大银行(601818SH)在上海证券交易所的上市时间依次为2015年3月31日、2015年6月1日以及2013年12月20日。

③本文对“沪港通”开通前后一年的两个子样本做相同的分析,结果与全样本的结果一致,结果没有在文中列出。

④在32家系数显著为正的上市公司中,有12家上市公司在1%的置信水平上显著为正,有12家上市公司在5%的置信水平上显著为正,有8家上市公司在10%的置信水平上显著为正。

参考文献:

[1]陈学胜,周爱民.交叉上市股票价格发现贡献差异的横截面分析[J].中国管理科学,2009(2):21-28

[2]董秀良,吴仁水.股票交叉上市与价格发现——来自中国“A+H”股的经验证据[J].数理统计与管理,2008(6):1080-1088

[3]王群勇,张晓峒.我国在NYSE上市公司的价格发现机制——基于永久短暂模型的实证分析[J].经济问题探索,2005(6):80-84

[4]Agarwal, S, Liu, C., Rhee, S. Where does price discovery occur for stocks traded in multiple markets? Evidence from Hong Kong and London[J].Journal of International Money and Finance,2007(26): 46-63.

[5]Dimson, E. Risk measurement when shares are subject to infrequent trading[J].Journal of Financial Economics, 1979(7): 197-226.

[6]Ding, D., Harris, F., Lau, S., McInish, T. An investigation of price discovery in informationally-linked markets: equity trading in Malaysia and Singapore[J].Journal of Multinational Financial Management,1999(9):317-329.

[7]Eun, C.S., Sabherwal, S. Cross-border listing and price discovery: evidence from US-listed Canadian stocks[J].Journal of Finance,2003(58): 549-575.

[8]Frijns, B., Gilbert, A., Tourani-Rad, A. The dynamics of price discovery for cross-listed shares: evidence from Australia and New Zealand[J].Journal of Banking and Finance, 2010(34): 498-508.

[9]Frijns, B., Gilbert, A., Tourani-Rad, A. The determinants of price discovery: Evidence from US-Canadian cross-listed shares[J].Journal of Banking and Finance, 2015(59):457-468.

[10]Gonzalo, J., Granger, C. Estimation of common long-memory components in cointegrated systems[J].Journal of Business and Economic Statistics,1995(13):27-36.

[11]Harris, F., McInish, T., Shoesmith, G., Wood, R. Cointegration, error correction, and price discovery on three informationally-linked security markets[J].Journal of Financial and Quantitative Analysis,1995(30): 563-579.

[12]Harris, F., McInish, T., Wood, R. Security price adjustment across exchanges: an investigation of common factor components for Dow stocks[J].Journal of Financial Markets,2002(5): 341-348.

[13]Hasbrouck, J. One security, many markets: determining the contributions to price discovery[J].Journal of Finance,1995(50):1175-1199.

[14]Su, Q., Chong, T. Determining the contributions to price discovery for Chinese cross-listed stocks[J].Pacific-Basin Finance Journal,2007(15): 140-153.

[15]Wang, S., Jiang, L. Location of trade, ownership restrictions, and market illiquidity: Examining Chinese A- and H-shares[J].Journal of Banking and Finance, 2004(28):1273-1297.

猜你喜欢

数学教学通讯·小学版(2022年6期)2022-05-30

证券市场红周刊(2018年37期)2018-05-14

青年时代(2017年2期)2017-02-16

时代金融(2016年29期)2016-12-05

时代金融(2016年23期)2016-10-31

经营管理者·下旬刊(2016年8期)2016-07-04

戏剧之家(2016年6期)2016-04-16

山西农经(2016年3期)2016-02-28

南方周末(2014-04-17)2014-04-17