审计市场的进入和合并行为研究

2016-05-30 02:42:27王豪杰

决策与信息·中旬刊 2016年2期

关键词:市场竞争

王豪杰

【摘要】本文主要分析审计市场的进入壁垒。进入壁垒是决定企业进入市场难易程度的重要因素。对于中国审计市场而言,最主要的壁垒为政府监管引致的准入壁垒和地域因素导致的绝对成本壁垒。本文进一步对进入有直接影响的会计师事务所更换行为以及合并行为进行了分析研究。

【关键词】审计市场;合并行为;市场竞争

一、审计市场的进入壁垒与市场竞争

产业组织理论认为,进入壁垒影响进入的难易程度。某个行业的进入壁垒越低,进入者越容易进入,该产业的竞争程度就越高,因而分析进入壁垒有助于我们认识市场的竞争程度。进入壁垒之所以存在,在于与在位者相比,一个额外的成本必须被进入者承担,这将使进入者处于成本劣势地位。进入者预期这种成本劣势的存在会使得进入该产业将不能盈利,这时进入者将做出不进入市场的决策。

1.政府规制壁垒

政府规制壁垒是指政府对某些产品的生产经营只对少数特定厂商授权而不允许其他厂商进入,或者由于发明创造获得的专利权保护,以及其他政府管制措施等而形成的进入壁垒。

基于审计服务的高度信息不对称性以及由此引发的道德风险和逆向选择问题,各国政府普遍对审计服务进行资格及执业规制限制,出发点是保证一个社会可接受的最低审计质量。这种规制直接影响了会计事务所的数量以及审计从业人员的数量,成为审计市场的一个重要壁垒,直接影响了审计行业的进入。由于此种规制的存在,在位者普遍受到高于平均成本的回报。

2.结构性壁垒

审计师是会计事务所最重要的人力资本和投入,会计事务所是以合伙的形式组织的,无需投入生产设备等固定资产,审计人员只需要满足政府规定的执业要求即可,而资本的限制对审计市场的进入并不构成壁垒。然而,因为审计服务具有“干中学”的特性,对审计师的从业经验要求颇高,所以跟在位者相比,新进入者仍然具有成本的劣勢。

结构性壁垒具体又分为规模性经济壁垒、绝对成本优势,流动性壁垒等。小型会计事务所对大客户的审计是没有效率的,即使进入,最终也会被淘汰。而规模较大的事务所对大客户的审计由于人力资源丰富,审计大客户具有规模经济的特征。因此,在大客户市场,存在着规模经济壁垒。审计市场强烈的地域性特征也会导致在位审计师的绝对成本优势。

在审计市场中,上市公司的特征是及其不同的,如果我们基于产业、地域或客户规模将审计市场划分为不同的子市场,每个子市场的市场份额被不同的会计师事务所占有,而市场份额随着事务所规模的变动也在不断地变动,表明在这些子市场上发生着大量的进入与退出行为。

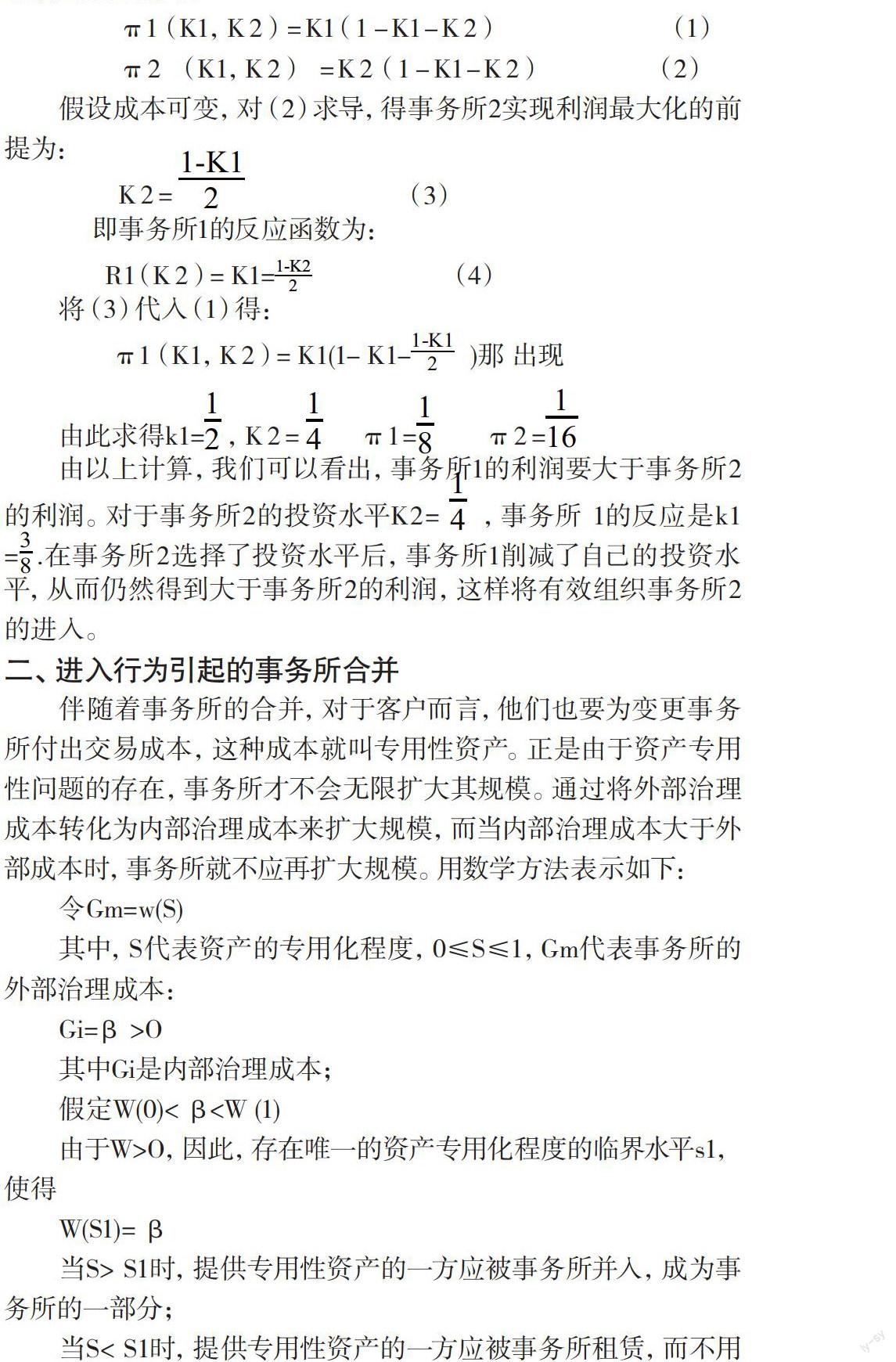

审计市场可以看作是一个同质产品市场,假设有两家事务1和2,他们进行一个两阶段博弈。其中K代表事务所投资的不可回收成本(沉没成本),事务所1(在位者)选择一个资本水平K1,事务所2(进入者)观察到K1,选择以K2进入,因此,两个事务所的利润函数分别为:

由以上计算,我们可以看出,事务所1的利润要大于事务所2的利润。对于事务所2的投资水平K2= ,事务所 1的反应是k1 =.在事务所2选择了投资水平后,事务所1削减了自己的投资水平,从而仍然得到大于事务所2的利润,这样将有效组织事务所2的进入。

二、进入行为引起的事务所合并

伴随着事务所的合并,对于客户而言,他们也要为变更事务所付出交易成本,这种成本就叫专用性资产。正是由于资产专用性问题的存在,事务所才不会无限扩大其规模。通过将外部治理成本转化为内部治理成本来扩大规模,而当内部治理成本大于外部成本时,事务所就不应再扩大规模。用数学方法表示如下:

尽管成功实现合并面临着高成本,但是有效的合并仍然能够使合并双方实现共赢。对于合并后的事务所来讲,可以获得在合并前不属于本事务所的客户,从而提高了效率并使自身更具有竞争力。

由于市场竞争的加剧,越来越多的事务所采用合并行为来降低自身成本。因此,对于在位者来讲,合并可以消除潜在竞争对手;而对于进入者来讲,合并则是进入市场的有效途径。

三、政策含义

1.改革市场准入监管制度,形成“能进能出”的竞争与淘汰机制

审计市场准入监管能够防止执业能力和职业道德更差的注册会计师集合会计事务所进入证券审计市场,因而是保证审计质量的重要环节。但是这种过分严格的准入监管使得证券审计市场中的在位事务所的竞争压力更小,从而获得监管带来的保护。进而也引发了效率的滞后性问题。当监管过于严格时,监管已经变成了进入壁垒,这对审计行业的竞争和效率提高都造成了阻碍。

2.取消中注协对会计事务所合并的审核环节,从而使合并更容易实现

合并是会计师事务所规模扩大和进入新市场的快捷途径。然而,我国现行的制度则是,各地的中注协要对每家事务所收取会员费,一旦合并形成,则中注协的会员费就会下降,因此,中注协对事务所合并的审批大多都是持否定态度,也因此我国目前的审计市场情况是存在很多中小规模的会计师事务所,大规模的优秀事务所很少。

中注协对会计师事务所合并行为的限制造成的另一个负面影响是我们事务所的市场集中度较低。

四、结论

审计市场是具有“社会公信力重于盈利”的特殊市场,为了使我国的审计市场能够与国际接轨,使其审计质量和效率达到国际标准,我国审计市场应该得到高度重视。

目前,我国的审计市场存在很多问题,鉴于作者水平有限,本文仅仅从审计市场的进入和合并这两个方面来进行了简要的分析论述,望得到老师的建议和指正。

参考文献

[1]耿建新.我国会计师事务所规模研究分析.会计研究,2005

[2]许辉.对我国上市公司独立审计市场的产业组织分析.工业技术经济,2006

猜你喜欢

建材发展导向(2016年6期)2017-01-17 18:33:03

农机使用与维修(2016年12期)2017-01-17 15:28:58

中国经贸(2016年21期)2017-01-10 12:33:49

法制博览(2016年12期)2016-12-28 13:03:18

科技传播(2016年19期)2016-12-27 14:37:12

商情(2016年43期)2016-12-26 00:00:00

科学与财富(2016年18期)2016-12-22 18:55:49

价值工程(2016年32期)2016-12-20 20:14:49

现代经济信息(2016年27期)2016-12-16 21:49:37

现代营销·学苑版(2016年10期)2016-12-12 14:27:11