惩罚制度的博弈模型及孙氏图研究

2016-05-30 20:13:04卢燕婷孙绍荣

技术与创新管理 2016年3期

卢燕婷 孙绍荣

摘 要:惩罚制度是一种意在消除或者抑制人们不良行为的制度,在社会中具有广泛的应用范围。文章从惩罚制度的博弈模型出发,以上证A股制造业高管的道德风险为例,以行为管理制度中的孙氏图为基础,采用结构图化和表格化的制度设计方法,研究惩罚制度的有效条件,给出若干关键条件结点,提出有效抑制高管的道德风险这一不良行为的具体方法。文章除了对企业高管的道德风险问题具有一定的研究进展之外,还对制度设计具有一定的方法意义。

关键词:惩罚制度;博弈模型;孙氏图;道德风险

中图分类号:C 931 文献标识码:A 文章编号:1672-7312(2016)03-0308-07

0 引 言

随着股份制企业的不断发展,公司的所有权和经营权相分离已经成为公司的主要特征。在现代的公司中,股东是所有者,而公司管理层掌管企业的经营权,我们常说的委托代理关系就是股东和管理层之间的这种关系。然而,正是在这种委托代理关系下,企业的经济活动出现了一种新的风险——道德风险,包括高管的过度在职消费和职权收入等[1-3]。

早在亚当斯密时期,他就提出当一个企业的所有者不再是企业的管理者时,疏忽和浪费现象就会随之出现。而伯尔勒和米恩斯在著名的《现代企业与私有产权》一书中指出,股东的目标是企业利益的最大化,

而经营者追求的是个人效用的最大化。因此,两者利益的不一致会导致经营者利用企业资源谋取私利[4]。针对道德风险,人们较多的是从监督和激励2个方面去考虑应对措施,例如股东、监事等对高管的监督以及给予高管一定的股权激励[5-7]。由于分析问题的视角不同,有的学者则认为,对于道德风险问题,改革的重点在于“产权”[8],还有学者从契约关系角度进行分析,构建经营者行为理性博弈模型[9]。而文中从行为管理的角度出发,引入惩罚制度的数学模型,为上市公司高管的道德风险提出新的解决思路。文章首先从惩罚制度的博弈模型出发,给出惩罚性制度下股东与高管的博弈模型和高管与监事的博弈模型,从而证明惩罚制度的有效性,为道德风险中惩罚制度的应用提供理论参考。然后以行为管理制度中的孙氏图[10]为基础,设计出如何具体使用惩罚制度来抑制高管的道德风险这一不良行为,从而提供可行性解决措施。

1 惩罚制度的博弈模型

惩罚制度是一种意在消除或者抑制人们不良行为的制度,比如国家的刑法与执法机构、企业或事业单位中对各种不良行为的惩罚性规章与其执行机构都组成了惩罚制度。惩罚制度在人类社会中具有相当的普遍性,具有广泛的应用范围[11]。

1.1 惩罚性制度下股东和高管间的博弈模型

高管发生道德风险的根本原因是受到个人利益的驱使,而在行为制度的制约下,高管的行为将受到一系列因素的制约。一方面,股东的监管力度越大,高管道德风险行为被发现的概率越大,那么受到惩罚的概率也就越大,高管选择道德风险行为的概率就会降低。另一方面,惩罚力度的大小也会制约高管的行为,惩罚力度越大,高管不良行为的成本也就越大,所获利益就会大幅降低,从而高管不良行为发生的概率会降低。因此,文中首先分析股东和高管之间的博弈问题。

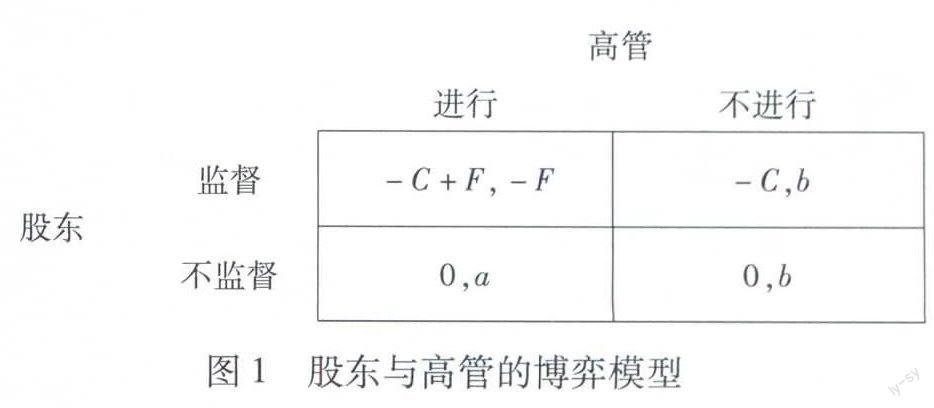

在这个博弈中,参与人是股东和高管。在传统博弈理论中,常常假定参与人是完全理性的,但就现实的经济生活而言,参与人的完全理性是很难实现的。西蒙[12]最早在研究决策问题时提出有限理性这一概念,他认为现实生活中作为管理者或决策者的人是介于完全理性和非理性之间的有限理性的管理人,管理人的知识、信息、经验和能力都是有限的,不可能也不期望达到绝对的最优解,而只以找到满意解为满足。因此,文中假设参与双方都是有限理性的,高管的纯策略选择是进行(不良行为)或者不进行(不良行为),股东的纯策略选择是监督或者不监督。文中假定a是高管进行道德风险行为所获收益,b是进行正常行为所获收益,a必然大于b,这样高管才有动机去进行道德风险行为。C是股东的监督成本,F是高管发生不良行为被发现后所支付的罚款。图1显示了这2个参与人不同纯策略选择的支付矩阵。

1.2 惩罚性制度下高管和监事间的博弈模型

在公司中,除了作为公司所有者的股东对高管的行为进行监管,还有一类常设机构就是监事或监事会。监事主要是由职工代表和股东代表组成,负责监察公司高级管理人员的职务执行情况,防止高官滥用职权,损害公司和股东的利益。然而,事实上,在我国的公司治理制度中,监事的职能在不断的弱化。由于监事缺乏激励机制,而且大多数监事在身份和行政关系上并不保持独立,他们的工薪和职位基本都由高管决定,因此,监事即使发现高管有发生道德风险的不良行为,也很少会主动举报,举报成本过高,即一旦举报很可能会被高管报复,轻则找茬重则离职。这就导致了监事不愿意去举报高管,从而恶性循环,助长了高管继续损害公司利益的不良行为。

惩罚制度能使监事得到更多的奖励,奖励的金额远远超过举报成本,而监事为了获得奖励,会积极的进行举报,履行好自己的职权。接下来,文中将对高管和监事之间的博弈进行分析。

在这个博弈中,参与人是高管和监事,仍然假定参与双方是有限理性的。监事的纯策略选择是举报或者不举报,高管的纯战略选择仍然是进行(不良行为)或不进行(不良行为)。文章假定,a是高管进行道德风险行为所获收益,b是进行正常行为所获收益,a大于b.S为监事的举报成本;m为监事举报后受到的高管的报复成本;F为监事举报成功后所获得的奖励,也就是高管发生不良行为被发现后所支付的罚款。图2显示了这2个参与人对于不同纯战略组合的支付矩阵。

2 惩罚制度的孙氏图研究

孙氏图是孙绍荣教授开发的一种专门用来描述制度结构的符号图,全称是“制度设計的图形符号与规则系统”。众所周知,管理制度问题一直是管理学和经济学研究的主要内容。但多年来,取得良好效果的管理制度研究一直很少,主要原因就是制度分析的科学性较差,缺乏通用的制度设计工具和技术,大部分都是以个人经验和思考为依据,所以就导致了研究不够深入。而孙氏图就是为了解决上述问题而开发出来的,它好比制度结构的“电路图”,用各种抽象的符号来表示制度的“部件”,用连接线把相关制度部件连接起来,形成一个清晰而完整的制度结构图,使制度的各种要素及相互关系变得一目了然。因此,文中以孙氏图为基础,通过设计惩罚制度的观测器来抑制高管道德风险的不良行为。

2.1 治理道德风险行为的惩罚制度特征与孙氏图 高管行为的惩罚制度是一个典型的二元行为惩罚制度,作为管理对象的个体高管,它有2个离散的行为,即有一个二元行为集。二元行为分别为:b1为正常行为;b2为不良行为。在惩罚制度中,只要高管选择正常行为,必然会得到回报。可见,在这种制度下,正常行为b1和回报r1之间存在一种必然的联系。由于正常行为b1和回报r1之间存在必然的联系,因此,在这种制度下对正常行为不需要观测。

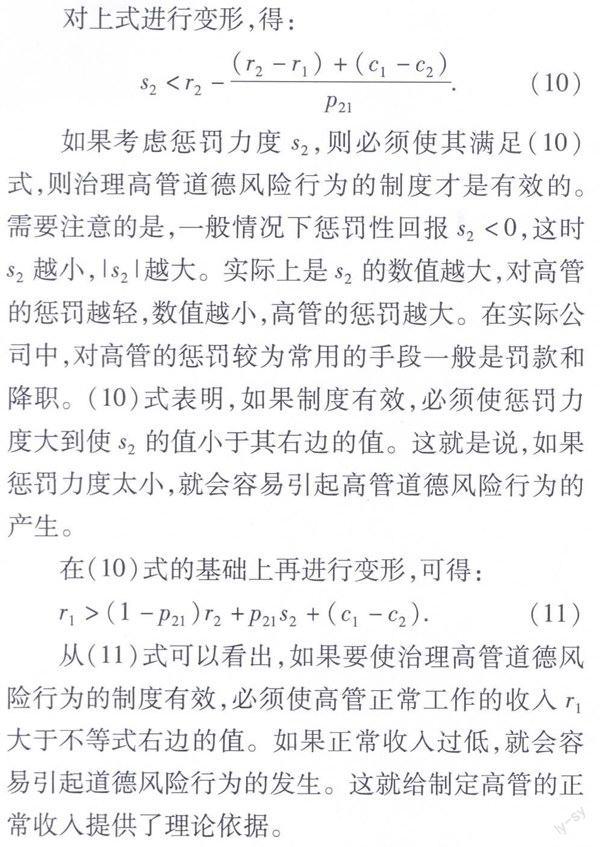

由于高管的行为集是二元的,因此,如果高管没有选择正常行为b1,他选择的行为必然是道德风险的不良行为b2.但因为在这种制度下不观测,所以无法判断b1是否发生,也就无法用b1是否发生来推测b2是否发生。这样,就必须对b2进行观测。因此,对道德风险的不良行为b2设置了一个二元观测器p2,当不良行为b2发生时,观测器p2就能以概率 p21观测到b2,这时,高管就会因选择b2而受到惩罚s2,同时,由于观测器p2难以实现完全有效,不能100%发现所有不良行为。因此,当不良行为b2发生时,观测器p2还将以概率p22=1-p21出现误判,即未观测到b2,这时,由于观测器没有观测到高管的道德风险行为,因此,高管仍将获得一定的回报r2.图3就是高管行为惩罚制度的孙氏图,从图中可以看出,孙氏图完整而清晰地展现了高管在不同行为选择下的结构,各要素和相互关系一目了然。

2.2 治理高管道德风险行为的惩罚制度的参数与制度有效条件

为了更好地进行定量分析,需要分析高管行为惩罚制度下的制度参数及有效条件。表1是归纳出的治理高管道德风险行为的惩罚制度参数表。

2.3 基于上证A股制造业的惩罚制度的参数与制度有效条件研究 在我国,市场经济并不是一个完美无缺的经济制度,在很多方面如经济外部性、公共产品和自然垄断等领域并不完全有效,也出现过失灵。因此,市场经济并不能实现社会资源的最优配置,对很多经济现象问题难以有效监管,上市公司中高管的道德风险行为也就无法避免。而近几年,高管的过度在职消费[13-16]在道德风险行为中尤其突出,高管浪费行为愈演愈烈,奢靡之风也愈发严重。早些时候中石化天价酒单的曝光引起了民众和媒体的一片哗然,而后中国铁建披露2012年业务招待费8.37亿元更是受到了社会的广泛关注和热议。超额度、超范围的在职消费不仅严重损害了企业价值,同时也降低了整个社会的资源配置效率。文中以我国2010—2014年上证A股制造业公司为样本,参考陈冬华[17]对于高管薪酬和在职消费的处理方法,所有数据均来自国泰君安数据库(CSMAR)。其中高管的在职消费通过各公司年报附注中“支付的其他与经营活动有关的现金流量”这一项目手动收集而来,具体由差旅费、办公费、通讯费、业务招待费、董事会费、出国招待费、会议费和小车费这8种费用求和获得,因为高管可以通过这8个项目轻易的将私人的支出费用进行报销,以转嫁为公司的费用,从而实现腐败行为。对无法获得高管的在职消费数据和其他一些相关数据缺失的公司进行剔除后,最终的研究样本见表2.

从表2可以看出,随着上市公司信息披露的逐年完善,披露在职消费数据的公司平均都在三成以上,即样本较为充足。

将高管的现金薪酬和在职消费与公司的营业收入进行对比后可以发现(见表3),高管在职消费的支出远远高于其被支付的现金薪酬。相比于在职消费支出金额整体随企业营业收入的增长逐年增加,高管的现金薪酬占营业收入比重几乎保持不变。从中可以看出,我国高管在职消费的现状是比较堪忧的,仅仅依靠市场的力量无法有效抑制高管的自利和腐败行为。因此,需要引入惩罚制度来使其有效。

2.3.1 治理高管的过度在职消费行为的制度的参数表

下面我们以上证A股制造业公司的平均水平为例,探讨如何运用惩罚制度来抑制高管的道德风险行为。其中,在计算被管理者的行为效用时,都是假设被管理者的风险态度是风险中性的。这样,在计算行为效用时,可以认为行为效用与行为回报减去行为成本的差值是成线性正相关的,即正比关系,从而可以直接用回报减去成本所得的差值(即收益)直接代表效用,在进行制度效果的分析计算时就会简便很多。

表4可以清楚地看出,从高管的行为效用角度考虑,利用在职消费进行腐败的效用比正常行为的效用大的多,因此现有的上证A股制造业公司治理高管过度在职消费行为的制度无效。

2.3.2 治理高管的过度在职消费行为的制度改进

上文对于高管道德风险的惩罚制度的参数和有效条件进行分析时,根据3个不等式(9)、(10)、(11)归纳出了治理高管道德风险行为的有效条件。以这3个条件为基础,对上证A股制造业公司的制度现状进行改进。其中(11)指出要提高高管的薪酬来防止道德风险行为的产生。然而,在我国现有的市场经济条件下,企业较高的利润水平仍然在很大程度上依赖于国家政策的保护和行业垄断,价格管制和行业进入的管制屏蔽了竞争市场对高管经营能力的考验,企业高管长期面临薪酬管制。在传统“平均主义”观念的压力下,为了维护公众情绪,企业用较高的现金薪酬激励高管的做法往往被限制。因此,文中主要基于不等式(9)和(10)来进行制度的改进,一方面要提高观测的强度,另一方面要提高惩罚的力度。对于高管的在职消费,公司应定期公开其在职消费的预算和执行情况,监事在高管实施在职消费期间应全程监督,了解每个明细,出现异常要及时揭露。除此以外,还需要运用媒体、公众对高管在职消费行为监督力度,增强整个社会对高管高额的在职消费的关注度,真正实现透明、公开的高管在职消费。在高管过度在职消费的惩罚力度上,用辞退代替罚款,同时要其赔偿公司的损失。

由表5可知,制度改進后,腐败行为效用大大地小于正常行为的效用,理性的高管不会选择过度在职消费,改进后的治理高管过度在职消费行为的制度有效。

3 结 语

文章首先从惩罚性制度的博弈模型出发,通过分析股东和高管、高管和监事的博弈模型,从而在理论层面上证明了惩罚制度的有效性。其次引入专门用来描述制度结构的符号图——孙氏图,采用结构图化和表格化的制度设计方法,研究惩罚制度的有效条件,给出若干关键条件结点,提出有效抑制高管的道德风险这一不良行为的具体方法,即通过观测器的改进和惩罚力度的提高,可以有效抑制不良行为,从而使制度有效。

研究不仅为治理上市公司高管的道德风险行为提供一种新思路,同时也为其他领域,如产品质量、食品安全、知识产权等行为惩罚机制的设计提供理论参考。

參考文献:

[1] 张春霖.存在道德风险的委托代理关系:理论分析及其应用中的问题[J].经济研究,1995(8):3-8.

[2] 孟凡良.中央企业经营者道德风险行为监管概念模型[J].管理世界,2012(6):1-7.

[3] 朱东平.股份制企业经营中的道德风险[J].证券市场导报,1994(4):4-6.

[4] Berle A A,Means G C.The modern corporation and private property[M].New Jersey:Transaction Publishers,1991.

[5] 李维安,李汉军.股权结构、高管持股与公司绩效——来自民营上市公司的证据[J].南开管理评论,2006(5):4-10.

[6] 王 华,黄之骏.经营者股权激励、董事会组成与企业价值——基于内生性视角的经验分析[J].管理世界,2006(9):101-116,172.

[7] 周仁俊,杨战兵,李 礼.管理层激励与企业经营业绩的相关性——国有与非国有控股上市公司的比较[J].会计研究,2010(12):69-75.

[8] 张维迎,吴有昌,马 捷.公有制经济中的委托人—代理人关系:理论分析和政策含义[J].经济研究,1995(4):10-20.

[9] 林俊波,薛强军.企业经营者与所有者的博弈分析[J].浙江社会科学,2003(3):53-55.

[10]孙绍荣,制度工程学——孙氏图及5种基本制度结构[M].北京:科学出版社,2015.

[11]曹 婧,孙绍荣.惩罚性赔偿制度的博弈模型分析——以食品安全问题为例[J].经济体制改革,2010(4):164-166.

[12]西 蒙.现代决策理论的基石[M].杨 烁,徐 立,译.北京:北京经济学院出版社,1989.

[13]谢获宝,惠丽丽.我国上市公司高管在职消费:有效激励还是隐性腐败——基于市场化改革进程视角的理论分析框架[J].华东经济管理,2014(11):1-5.

[14]周 玮.政治密度、在职消费与制度环境[J].软科学,2010(8):65-69.

[15]卢 锐,魏明海,黎文靖.管理层权力、在职消费与产权效率[J].南开管理评论,2008(5):85-92.

[16]陈冬华,梁上坤.不同市场化进程下高管激励契约的成本与选择:货币薪酬与在职消费[J].会计研究,2010(11):56-64.

[17]陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005(2):92-101.

猜你喜欢

现代营销·学苑版(2016年11期)2017-01-19 13:25:11

中国商论(2016年34期)2017-01-15 14:24:20

价值工程(2016年30期)2016-11-24 13:18:58

现代经济信息(2016年2期)2016-10-27 09:48:13

商(2016年27期)2016-10-17 04:42:19

中国市场(2016年25期)2016-07-05 08:34:01

商(2016年14期)2016-05-30 22:34:33

现代经济信息(2016年9期)2016-05-24 13:43:20

现代企业(2015年6期)2015-02-28 18:51:37

四川生理科学杂志(2014年2期)2014-02-28 14:09:15