上市公司薪酬差距与组织绩效相关性的实证研究

2016-05-30 15:37:27王艳红

中国集体经济 2016年30期

王艳红

摘要:文章通过收集我国上市公司年报,采取同期的横截面数据,分别采用三个绩效指标,对高管团队内部薪酬差距、高管与普通员工间的薪酬差距和组织绩效的相互作用进行实证研究。

关键词:薪酬差距;组织绩效;相关性

一、薪酬差距现状

根据合益集团全球2008~2014年薪酬差距报告,研究的63个国家中有2/3的国家高级管理者与低层员工之间的薪酬差距正在扩大。目前最大的薪酬差距出现在中国,高级管理者的收入是低层员工的12.7倍。高管与普通员工之间薪酬差距加大,行业间薪酬差距也在拉大。分行业来看,在收入过百万的央企总经理中,有近1/3出身制造业,其中电子设备制造业居多;金融类的公司高管年度报酬均值最高,其次是房地产业、建筑业。能源类企业的薪酬也格外引人关注。

结合现状,本文主要考察薪酬差距与组织绩效的关系,薪酬差距拉大是否有利于组织绩效的提高,组织绩效的提升是否会进一步拉大薪酬差距。本文选择深沪两市2012~2014年A股上市公司的横截面数据为研究样本,样本排除1.高管与员工薪酬差距为0或负数的公司;2.金融业的公司(与其他行业不同,金融公司经营的好坏很大程度上由管理者决定);3.没有披露总经理薪酬的公司、总经理与高管团队平均薪酬差距为0或者负数的公司等。最后得到80家有效样本,数据来源于巨潮资讯网,所有数据的处理采用SPSS软件完成。

二、薪酬差距影响因素

(一)变量的测量

为考察组织绩效对薪酬差距的影响,选择总资产收益率ROA、净资产收益率ROE、每股收益EPS代表组织绩效,结合上市公司股权特征、董事会特征以及公司特征等分析薪酬差距的影响因素。企业内部薪酬差距,采用绝对差距和相对差距两种方法。测量指标包括高管团队内部绝对薪酬差距、相对薪酬差距以及高管团队与普通员工绝对薪酬差距、相对薪酬差距。

高管团队绝对薪酬差距M1=ln(总经理薪酬-管理团队平均薪酬)

高管团队相对薪酬差距M2=总经理薪酬/管理团队平均薪酬

高管与普通员工绝对薪酬差距MCA=(管理团队平均薪酬-员工平均薪酬)

高管与普通员工相对薪酬差距MCC=管理团队平均薪酬/员工平均薪酬

其中员工平均薪酬=(X1-X2+X3)/N,X1表示年末应付工资总额,X2表示年初应付工资总额,X3表示支付给职工以及为职工支付的现金,N表示上市公司年员工总人数。

高管平均薪酬(CEOpay)指全部高管人员年度薪酬的对数。

控制变量:公司规模EN即公司员工总人数的对数,总资产ASSETS即总资产数额的对数,国家股比例NSHARE=国家股/总股数*100%,高管持股比例MSR=高管年末持股数/总股数,独立董事比例INDE=独立董事/董事会总人数,高管人数CN、监事人数SN、营业收入增长率INCOME代表企业的成长性,企业最终控制人类型EC分为国有企业和非国有企业。

(二)描述性统计

样本中2012~2014年总经理薪酬、员工和管理团队平均薪酬基本逐年攀升,员工平均薪酬增幅较小,总经理薪酬和管理团队薪酬增幅则很大。2013年高管团队绝对薪酬差距比2012年明显扩大,相当于2012年的2倍多,2014年又有所控制。高管团队与普通员工薪酬差距的趋势则正好相反,2014年高管团队与普通员工薪酬绝对差距均值大幅度拉大,数值陡然升高,接近40万。

(三)变量相关性分析

运用皮尔逊相关系数分析发现,高管内部绝对薪酬差距与净资产收益率、每股收益显著相关;而高管内部相对薪酬差距与企业业绩相关系数较低,不存在显著相关性。高管/普通员工绝对薪酬差距与每股收益存在显著相关性,相关系数为0.262;而高管与普通员工相对薪酬差距与企业业绩相关系数较小。由此看来,企业业绩和高管团队内部、高管与普通员工绝对薪酬差距显著相关,与相对薪酬差距则不存在显著相关性。

薪酬差距的影响因素方面,高管团队内部绝对薪酬差距与独立董事比例、企业资产显著相关,高管/普通员工绝对薪酬差距和高管人数、企业资产规模、营业收入显著相关。高管/普通员工相对薪酬差距和企业员工人数显著相关。由此看来在所研究的样本公司中,企业业绩只与薪酬差距、营业收入相关,与其余变量都不相关。因此组织绩效与薪酬因素相关性强,而与企业公司治理相关性则较弱。另外独立董事比例与薪酬水平、薪酬差距显著相关,说明公司治理是高管薪酬决定因素之一。

三、企业绩效对薪酬差距的影响

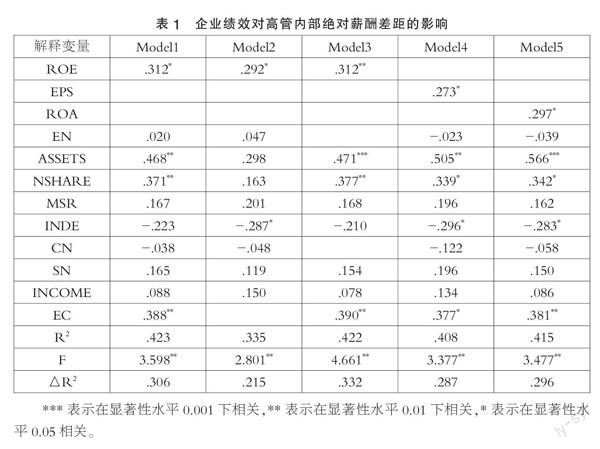

鉴于通过皮尔逊相关系数分析得出企业业绩与相对薪酬差距都不相关,而与绝对薪酬差距相关。因此分别采用高管内部绝对薪酬差距、高管/普通员工绝对薪酬差距为因变量,企业绩效为自变量进行回归分析。结果见表1所示。

模型1、2、3均采用净资产收益率代表组织绩效,模型1采用企业规模、企业性质、高管持股比例、国家股比重、高管和监事人数等作为控制变量。模型2在模型1的基础上剔除了企业性质变量,模型3则剔除了高管人数变量。模型4用每股收益代表组织绩效,模型5用总资产收益率代表组织绩效。

模型1~5的拟合结果显示企业绩效对高管内部绝对薪酬差距都有显著的正向影响。说明公司业绩提高有推动高管团队薪酬差距扩大的作用。企业资产规模对高管团队内部薪酬差距也有显著的正向作用,企业员工人数、高管持股比例及营业收入增长率对高管内部和高管/普通员工薪酬差距都没有显著的影响。

研究还发现:企业业绩对高管和普通员工薪酬差距没有显著的影响。然而企业性质即最终控制人类型对薪酬差距有显著的影响。资产数额、国家股比重对高管内部薪酬差距、高管与普通员工薪酬差距都有显著的正向作用,说明企业资产规模越大,国家股比重越高,薪酬差距可能就越大。

四、薪酬差距对组织绩效的影响

从表2我们可以看出以下结论:

1.绝对薪酬差距与企业现期绩效有明显的相关性,但是采用不同的绩效指标,这种作用却呈现不同的方向。模型11和13显示高管团队内部薪酬差距对ROA和EPS都表现出显著的负向影响。模型12显示高管团队内部薪酬差距对ROE则表现出显著的正向影响,这是因为剔除了资产、独立董事比率、高管团队薪酬水平等因素,加入了国家股比重以及高管内部薪酬差距和资产的交互项。高管与员工薪酬差距对不同组织现期绩效指标的作用差别更大,对ROA有显著的负向作用(模型11),对ROE则没有显著的影响(模型12),对EPS有显著的正向作用(模型13)。

2.资产和独立董事比例(模型11)、国家股比重(模型12)对这种相关性起到减弱的作用,而高管内部绝对薪酬差距与独立董事比例的交互效应、营业收入增长率则起到加强的作用(模型11、13)。

至于薪酬差距与企业未来绩效的相关性,所有模型都没有通过F检验,说明薪酬差距与组织未来绩效的线性关系不显著。

五、结论

通过以上多种检验,我们可以看出公司绩效与员工薪酬差距有很大的相关性,它们之间相互作用、相互影响。

1.组织绩效对高管团队内部薪酬差距有正向的影响,对高管和员工之间的薪酬差距没有显著的影响。公司业绩的提升可能导致总经理和其他高管薪酬差距的进一步扩大。以往的很多研究只考虑了其中的单项作用,忽略了组织绩效对薪酬差距造成的反作用。

2.高管内部薪酬差距、高管与普通员工薪酬差距对组织现期绩效也有显著的影响,然而不同的模型呈现不同方向的作用。从检验的3种模型来看,薪酬差距对组织绩效出现负向作用的情况更多。因此薪酬差距过大有可能会导致公司业绩的下滑,薪酬差距必须控制在合理范围内。高管与普通员工相对薪酬差距过大,不利于团体合作;这种差距的扩大降低了员工工作的积极性和工作效率,导致员工消极对待工作,企业业绩也受到负面影响。

如何处理好两者之间的关系,有效的利用薪酬激励员工,提高公司业绩是管理者应该考虑的重要问题。有些企业为了节约成本,低薪招聘雇员,员工没有工作动力,付出得不到应有的回报,企业缺乏凝聚力。但如果企业一味高薪揽人,造成企业效益负增长,员工骄奢高估自己,也非常危险。因此合理地薪酬激励,依效确定薪酬差距很重要。它使得员工能够感受到自身价值的体现,同时保证相对的公平,在较为满意的薪酬体系下,员工才心甘情愿地工作,努力为企业创造价值。

参考文献:

[1]缪毅,胡奕明.内部收入差距、辩护动机与高管薪酬辩护[J].南开管理评论,2016(02).

[2]王建军,刘红霞.高管团队内部薪酬差距对投资效率影响的实证研究——以A股国有上市公司为例[J].北京工商大学学报,2015(03).

[3]高良谋,卢建词.内部薪酬差距的非对称激励效应研究——基于制造业企业数据的门限面板模型[J].中国工业经济,2015(08).

[4]常健.内部薪酬差距与公司绩效——基于上市公司的实证研究[J].南方经济,2014(08).

[5]黄辉.高管薪酬的外部不公平、内部差距与企业绩效[J].经济管理,2012(07).

(作者单位:天津港航工程有限公司)

猜你喜欢

商业经济研究(2016年23期)2017-01-10 17:40:38

现代商贸工业(2016年9期)2017-01-07 01:06:53

商(2016年33期)2016-11-24 19:01:39

现代企业文化·理论版(2016年14期)2016-10-21 11:11:07

科技视界(2016年21期)2016-10-17 17:37:34

中国实用医药(2016年24期)2016-10-17 04:31:12

中国实用医药(2016年24期)2016-10-17 03:37:40

中国实用医药(2016年24期)2016-10-17 03:35:06

科学与财富(2016年28期)2016-10-14 21:58:50

企业导报(2016年14期)2016-07-18 18:40:37