光伏产业财务舞弊动因分析

2016-05-30 23:06:27陈矜徐闻起

江苏理工学院学报 2016年6期

陈矜 徐闻起

摘 要:光伏产业对调整能源结构、推进能源生产和消费方式变革、促进生态文明建设具有重要意义。但是,光伏产业中的企业也会基于自身利益考虑,为获得政策红利、投资者支持,或者管理者自身利益出发操纵利润虚构报表。光伏产业中如晶盛机电、超日太陽等企被爆出了财务舞弊的丑闻。通过对超日太阳所处的环境以及其舞弊的动因的分析,总结出光伏产业中企业的共同点与舞弊的动因与迹象,对防范光伏产业内公司财务舞弊,加强监管提出建议。

关键词:光伏产业;财务舞弊;关联方;跨国经营;超日太阳

中图分类号:F279.24 文献标识码:A 文章编号:2095-7394(2016)06-0056-05

财务舞弊是指有目的、有预谋、有针对性的财务造假和欺骗利益相关者的一种行为。近年来,爆出了很多光伏产业企业的丑闻,如晶盛机电的财务舞弊、无锡尚德的内部控制缺陷,等等。超日太阳就是其中一家,并且也是中国债券市场第一家违约的企业,让投资者蒙受了巨大的损失。光伏产业在近几年一直是国家大力扶持的企业,也是国家发展新能源战略的重要一环,如果出现问题,不仅是对资本市场的一种伤害,同时,也对国家发展战略造成了伤害。

1 超日太阳舞弊案例介绍

上海超日太阳能科技股份有限公司(以下简称超日太阳)成立于 2003年 6 月,2010年11月18 日,在深圳证券交易所上市主要生产单晶硅、多晶硅太阳能组件和太阳能灯具,太阳能组件95%以上出口。集研究、开发和利用太阳能资源的高新技术企业,其太阳能电池组件领域的产品符合德、美和国际三大标准认证,在行业内处于领先地位。公司曾被评为福布斯中国“潜力100强企业”、“国家级高新技术企业”等,公司产品曾被评为“上海市重点新产品”、“国家重点新产品”等。

2011年至2013年,更换过审计机构,2011年业绩预告和最终的财务报告多次反复修改。2014年,因无力偿还其于2012年在深交所发行的10亿元债券的利息,超日太阳的债券和股票被双双停止交易。据证监会处罚披露,超日太阳提前确认对天华阳光新能源有限公司销售收入238 759 628.28元,且超日太阳没有及时披露其在2012至2013年期间调减了已售出的太阳能组建的价格,总计513 494 914.16元。同时,超日太阳也隐瞒了一些关联方存在的事实。超日太阳没有在财务报表中披露其在海外收购光伏电站项目的情况。随后,证监会认定超日太阳的实际控制人、董事长、总经理倪开禄为证券市场禁入者。

2 超日太阳舞弊手段及其动因简析

2.1 舞弊手段

超日太阳的财务舞弊主要是虚增收入。超日太阳主要利用以下手段对收入进行调节。

2.1.1未按规定披露关联方信息、并可能利用关联方制造虚假销售

除了证监会所披露的几个关联方如超日香港,以及与天华欧洲合资成立的超日卢森堡和一些境外的电站项目以外,还发现了几个值得注意的现象。

超日太阳在2010年时声明与五家企业不存在关联关系,但是,2010年中的China Solar GmbH与SolarProjekte GmbH Andreas是有实质上的关联关系的。

除了证监会所披露的超日隐瞒的事项以外,另外还发现了几个值得注意的现象。

超日太阳在2010年时声明与五家企业不存在关联关系,但是,2010年中的第一大客户China Solar GmbH与第四大客户SolarProjekte GmbH Andreas是有实质上的关联关系的。

China Solar GmbH(以下简称CSG)是超日太阳应收账款第四大客户,同时,为香港超日太阳能科技股份有限公司计划与之在瑞士合资设立电站项目公司的合作伙伴。截至2012年上半年,CSG欠超日太阳应收4.75亿。2011年,CSG累计欠超日太阳应收款4.96亿,该公司2011年报显示,2011年,营业收入5.69亿,购买材料和商品成本5.37亿,由此比较,该公司2011年购买的原材料几乎全部来自于超日太阳。2009年,购买材料和商品成本5.4亿,超日太阳对其销售3.43亿,2010年,购买材料和商品成本7.86元超日对其销售3.98亿。

SolarProjekte GmbH Andreas(以下简称SGA),是South Italy Solar暨超日意大利及下属电站项目公司的控制方。而通过证监会披露的信息我们知道,超日意大利在2011年收购了这家公司。而且、该公司2012年末欠超日2.41亿元应收款。SGA2010年年报显示,资产总额1 353.23欧,负债总额1 097万欧,应付款650万欧,当期汇率8.97,约5 836.6万元人民币,而超日当年对该公司销售收入1.87亿,应收款余额1.33亿元。该公司年报中披露其有工人5人,职员6人,管理人员1人,其中全职4人,但超日太阳声称其为65人大型公司。

以上两家公司都与超日太阳所持有股份的公司都有合作甚至是共同持股,这样的关系在实质意义上都可以说存在这一定的联系。而且,根据这两家公司的情况不难看出,超日对其形成的销售业务,基本涵盖了这两家公司所有的购买业务,甚至这两家公司从超日购买的货品占了他们总资产不小的部分。这一系列现象让人怀疑,这些销售业务是不是也是虚构出来的。

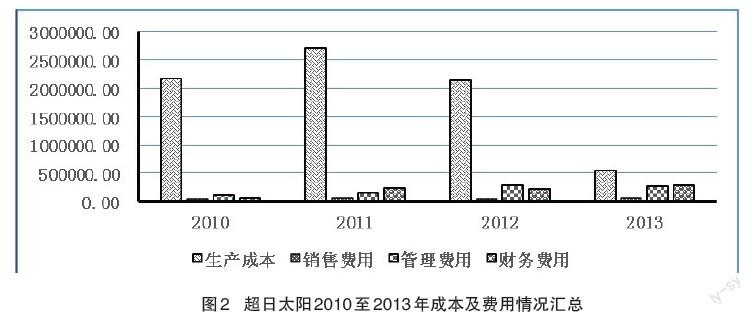

超日太阳应收账款和现金流量的情况也体现了一些问题。2009年的应收账款为278 400 883.91,到2010年,为649 937 848.41,涨幅达到233.45%。2009年,应收账款占流动资产比例为35.26%,2010年,应收账款占流动资产比例为16.88%。虽然说比例下降,但是下降的原因是货币资金大幅增加导致的,比上年同期增加了20多亿。我们查阅现金流量表发现,公司经营活动现金流量表是负值,现金不是营业得到的。筹资活动中吸收投资获得23亿多,还取得不到15亿的借款。超日太阳的收入基本都是以应收款的形式存在于报表中,而现金流又表现出,超日太阳并没有依靠销售商品和提供劳务获得如此多数量的现金。

超日太阳应收账款不正常的波动,也从侧面表现出,其存在一些虚增收入的迹象。

2.1.2利用坏账等调节应收账款余额

在公司连续两年亏损的情况下,还计提如此之多的坏账,并且于2012年提高了计提坏账的比率,这是与常理相矛盾的。

在2012年12月1日及5日,超日及其子公司超日国际贸易有限公司与Sky international签订相关合同,调减了销售给Sky international太阳能组件的价格,折人民币227 070 480元;在2012年12月5日,超日股份与天华新能源签订相关业务合同,调减了之前销售给天华新能源的太阳能组件,条件金额达9 900万;在之后的12月10日,又与China solar、Foever capital分别签订了两份合同,调减了对China solar和Foever capital的太阳能组件供货应收账款。下一年的3月12日,双方在原调价协议的基础上重新签订了合同,约定对China solar下调金额折人名币162 498 555.74,对Foever下调合计人民币分别为24 925 878.42元。2013年,计提了将近6个亿的坏账损失。经证监会查实的,在2013年調减的数额总计4亿多,占了2013年应收账款减少额70%,而且,在2012年,也减少了1亿多的应收账款,但是2012年应收账款总额小幅上涨,且两年均未披露这一情况,也不经让人怀疑,其真实目的到底是什么。

有一种可能性就是,超日太阳由于前期为了虚增收入,产生了大量的应收账款,为了减少大量本不真实存在的应收账款,公司通过调减已售太阳能组件价格,来产生大量的坏账,来冲减应收账款。

2.2 舞弊动因

三角理论说明,舞弊的形成是需要压力、机会与借口三者共同做用产生的。通过对市场环境、企业内部等进行分析,发现超日太阳舞弊的压力与机会有以下四个方面。

2.2.1光伏产业面临恶劣的市场环境

2012年以来,受全球金融危机、国际光伏产品价格下降等因素影响,加之美欧对我国光伏产品发起贸易救济措施,中国光伏产业出现行业不景气和亏损现象,遭遇前所未有的发展困境,严重影响了我国新能源产业的发展。而且,光伏产业自2010年,就已经是供大于求的情况。

伴随着激烈的竞争,各企业也是开始了激烈的价格战,为了占据有限的市场,如保利协鑫开始了降价,被同行视为价格的破坏者。除企业之外,中小企业更不惜在现货市场上抛售,进一步拉低了价格。

2.2.2需要良好的企业形象进行筹资活动

由于之前总结的各种情况,可以发现,超日太阳急需资金来弥补资金的缺口,所以超日太阳需要良好的形象来进行筹资活动。超日太阳的财务造假思路源于“保壳”与“改善形象”。公司的部分高层考虑到,被ST之后将极大损害公司的形象,而公司又急需要良好的形象以发行债券及借款等形式来融资。事实上,上市公司完全可通过并购、资产重组等手段改善公司的现状,而且由于公司的忙目发展以及对企业管理费用及各项成本不进行控制,浪费了诸多的资源。不难看出,其背后是超日太阳的价值观导向出现了偏差,他们认为舞弊的行为,是为了帮助公司渡过难关,顺利融资,便可以填补资金的空缺,渡过难关。

2.2.3管理者独断专行,一股独大,身兼数职,决策失误

上市公司有董事会、管理层等,他们需要相互配合,为股东的利益,发挥各自的作用。但是在超日太阳内部,缺乏有效的内部控制制度及健全的公司治理机制。超日太阳的股权结构存在一股独大的问题,董事会的构成和成员的变动上也存在问题,董事、监事、高级管理人员获取的报酬不够合理,这些问题都构成了影响公司治理的不利因素。而且董事长倪开禄又是超日太阳的实际控制人、总经理,这在民营是一种普遍现象。由于企业内部权利相对集中,高层管理可能会不会重视不同部门的意见,对各部门反应上来的情况重视程度和了解程度也不一。在恶劣的市场环境面前,公司仍然不停下扩张的脚步。从2011年的董事会报告中发现,公司虽然意识到了问题,董事会表示“公司开始加强人工设备和工艺技术的高效结合,不断强化车间管理、合理调配资源、加快设备技术改造、优化内部生产流程等措施”,并且声称“实现了突破”但是从资产表中发现,其所对外夸耀的销量大幅上涨是伴随着成本和销售费用的快速提升,营业利润率从 72%跌到了56%。管理费用也有所上升。所以,企业的管理效率生产效率没有提高,还有下降。

而且,报告称“报告期内,公司项目建设有序推进,产能配套能力增强。洛阳基地的电池片项目目前已建成投产,九江基地的电池片项目也已基本建成。”公司在严峻的形式下仍然积极扩张。但是,扩张起码要有充足的资金存在。但是查阅自2011年的公司现金流量表却发现,公司经营的现金流量一直为负,依靠举债来支撑。而且伴随着扩张,其管理难度必将进一步提升,管理费用的上涨也是有原因的。

2.2.4企业的业务多在国外,难以实施审计程序,投资者难辨认

在“2013年度财务报表审计出具无法表示意见审计报告的专项说明”中我们看到,事务所表示“贵公司纳入合并范围的境外子公司 Chaorisky Solar Energy Sael(超日卢森堡公司),截至 2013 年 12 月 31 日,资产总额 105 824 万元,净资产 6 047 万元,2013 年度,实现营业收入 16 087 万元,净利润 1 468 万元。我们未能实施满意的审计程序,以证实该组成部分的财务状况及经营成果是否公允反映。”

超日太阳除了这一家境外子公司外,还有超日意大利等境外子公司,很多子公司都在难以到达的地方,很难进行实地的确认。除了子公司以外,超日的业务90%都在国外,国外工程项目的建设情况、是否真实存在都是很难确认的。这给企业虚报建设项目的建设进度以及子公司经营情况提供了便利。

由于客户多位境外公司,在财务报表内多以企业境外注册的企业名称披露。但是投资者水平不一,存在不能看懂的情况,除英文以外还存在德语等小语种语言,给普通的投资者了解客户情况带来了不便。有些企业的名称一旦翻译过来,可能就能看出与超日太阳存在一些联系。

3 启示与建议

3.1 对境外的项目与关联企业加强监管

随着产业的发展,国际化是必须的,光伏产业由于其本身的特殊性,业务大多都在国外,这给独立审计和监管机构的工作提供了诸多不便。物理距离较远以及对业务及关联企业所在地的不了解、各地会计准则存在差异都是产生困难的原因。国资委也曾发布过《中央企业境外国有资产监督管理暂行办法》和《中央企业境外国有产权管理暂行办法》,但是这些都是针对央企,国内上市的私营企业在这方面的监管工作还不够充足。事务所也因加强这方面的工作,可以吸收境外人才或者与境外事务所进行合作,充分利用境外的资料,对光伏产业上市公司境外项目和关联企业进行审查,减少这方面的风险。

被审计单位出于自身利益考虑,显然是会对审计机构进行境外审计进行阻挠。证监会应该在这方面提供支持,包括与公安部及外交部协商,给审计人员签证提供便利等形式。审计机构也應该在此方面有一定投入,如加深与境外事务所的交流与合作,为以后可能的境外审计工作做好准备。

证监会应该对光伏企业等存在境外项目和存在联系的公司要有一定的披露要求,对境外注册的使用当地语言作为公司名称的子公司应该用正式的中文名披露,并在证监会记录和备案。

3.2 强化公司治理与市场监管

超日太阳的股权结构存在一股独大的问题,董事会的构成和成员的变动上也存在问题,董事、监事、高级管理人员获取的报酬不够合理,这些问题都构成了影响公司治理的不利因素。这些问题都不直接反映于财务报告上,注册会计师也不会对此发表审计意见,因此,他们不是影响被出具非标准审计报告的直接原因。但是,这些问题可能直接对公司的各种重大决策产生不利影响,可能对内部控制产生不利影响,进而影响到财务报告的可靠性和公司经营的可持续性。注册会计师审计的是财务报告,财务报告是描述公司业绩的,公司业绩受到不同因素影响,而公司治理是从内部影响公司业绩的重要因素。

监管部门应当加强对上市公司高管层的监管,对业绩频繁变更公司重点调查,及时遏制、严惩违规情况,严查大股东与管理层 合谋侵害中小投资者利益的行为, 将投资者保护提升到法律层面;上市公司高层应严格自律,保证会计信息真实准确;规范证券机构分析师的执业行为,对于研究报告或论断 严重违背真实情况并误导投资者、造成其损失的证券机构 和个人应进行调查和惩戒。

超日太阳是上市光伏产业财务舞弊的突出代表,不仅使证券市场给投资者带来了伤害,还成为了中国债券市场上第一例债券违约的案例,使中国债券市场形象受损。公司提供虚假信息、误导投资者,给投资者造成了巨大损失。

3.3 理性对待光伏产业

近10年来,在国内政府的推动与世界市场的旺盛需求的双重推动下,光伏产业被定位为“中国先进的装备制造产业和新兴能源支柱产业”,在短短的几年时间里有了突破性的发展。但光伏行业的依靠出口的发展模式,给企业生存埋下了巨大隐患。国内上市的11家光伏企业中,有7家销售收入的20%以上来自国外。金融危机爆发后、尤其是欧债危机以来,欧盟成员国紧缩开支,纷纷调低对光伏产业的补贴政策,导致全球光伏市场需求萎缩。此外,为稳定本国就业市场,欧美三番五次提高对我国太阳能电池板的反补贴税和反倾销税,削弱了中国光伏企业的国际竞争能力。

无论是政府、投资者,都应该理性的看待光伏。光伏产业这一概念从提出到发展到现在这种程度,企业本身的发展是一方面,政府政策也是一个重要的影响因素。光伏产业受到政策的影响颇大,由于政策红利的存在,许多资本投入到了光伏产业当中,提前释放了需求,供给自然也就快速的增长。而这种需求是随着政策而产生的,随着各种政策的不断推进,这种需求变得十分不稳定,光伏产业之前由于双反调查而受到冲击的影响就是一种例证,甚至这一产业可能会成为各国政治斗争的牺牲品,这可以是政策的机会,也可以很快转化成政策带来的风险。这种风险,给本来就是新兴产业的光伏行业带来了难以承受的财务和经营双重风险,在企业发展阶段,财务风险很大,只要资金调度出现了问题,就是致命的打击。

光伏产业在作为我国快速发展的战略性型性产业的同时,作为企业,首先应该保证持续经营的前提下,获得利润与稳定的现金流,给自己健康的发展提供良好的基础,而不是忙目跟随政策随意扩张。作为一个处在发展期的行业,经营风险是很大的,而且由于政策的推动,涌入了大量的竞争者,企业之间争夺人才和资源,引起市场的剧烈动荡。

综上,光伏行业内的企业财务舞弊是由于公司治理不完善、市场环境恶化、盲目发展扩张导致的资金紧张、业务本身特性等原因引起的,严重损害了投资人的根本利益,直接引起资本市场信用危机且超日太阳还波及到了中国债券市场。由于光伏产业在国内的特殊性,除了威胁到资本市场的健康发展以外,还给中国国家发展战略造成伤害,浪费国家在此方面的投入,光伏产业利用舞弊骗取了国家的相关经费,造成了及其恶劣的社会影响。光伏产业企业面对着相同的市场环境,同等体量的光伏产业公司我相信都存在问题,财务舞弊的动机都十分充分,也存在着相同的条件,问题迫在眉睫。通过健全其内部的控制体系以及公司治理活动,提高投资人的在受到伤害后的维权意识,加强管理国家支持政策相关奖励发放的程序与过程,不能只管给予支持,而不继续监督和管理相关资源的使用情况,严格监管信用评级机构及中介机构的活动,使得评级更加公允,避免资质差的企业再进入中国债券市场及资本市场。建立强大的惩罚体系,多管齐下,多方治理,最终有效遏制光伏产业上市公司财务舞弊行为,使得光伏产业能更好的发挥其战略性型性产业的意义,进一步完成其调整能源结构、推进能源生产和消费方式变革、促进生态文明建设的重要任务。

参考文献:

[1] 张利,胡华夏,余跃洋.基于舞弊三角理论的财务舞弊案例研究[J]. 财会月刊,2015(7):69-72.

[2] 杨筱燕,张大鹏.超日债事件回顾与启示[J]. 债券,2013(2):60-64.

[3] 李牧远.超日太阳非标准审计报告案例研究[D].长沙:湘潭大学,2015.

[4] 李鸽.我国上市公司财务舞弊问题研究[D].荆州:长江大学,2014.

The analysis of photovoltaic industrial financial fraud

——take Chaori Solar as an example

CHEN Jin, XU Wen-qi

( Academy of Accounting, Anhui University of Finical and Economy, Bengbu 233000 China)

Abstract: Photovoltaic Industry has greatly regulated the energy structure; promote the energy production and the consumption revolution as well as ecological civilization. But from the self-interests of the PI enterprises, they tend to forge fake statements to obtain policy bonuses, investors support, or for the managers interests. We analysis the reason of photovoltaic industrial financial fraud, summary the common points, provide the suggestions of supervising photovoltaic industrial.

Key words: photovoltaic industrial;financial fraud relative;related transactions;transnational operations;Chaori Solar

責任编辑 祁秀春

猜你喜欢

现代管理科学(2017年1期)2016-12-26 16:47:12

中国高新技术企业(2016年30期)2016-12-20 04:07:37

中国经贸(2016年19期)2016-12-12 19:49:50

科技创新与应用(2016年31期)2016-12-03 07:20:20

中国科技纵横(2016年17期)2016-11-30 11:56:09

财会学习(2016年19期)2016-11-10 03:42:51

知音励志·社科版(2016年8期)2016-11-05 04:50:41

中国市场(2016年33期)2016-10-18 12:40:58

科学与财富(2016年28期)2016-10-14 20:55:01

企业导报(2016年14期)2016-07-18 18:38:07