浙江金融发展对城乡收入差距影响的实证研究

2016-05-19 08:17:29张松艳

浙江科技学院学报 2016年2期

潘 露,张松艳

(浙江科技学院 经济与管理学院,杭州 310023)

浙江金融发展对城乡收入差距影响的实证研究

潘露,张松艳

(浙江科技学院 经济与管理学院,杭州 310023)

摘要:浙江省作为中国经济最活跃的省份之一,改革开放以来经济发展迅速,金融发展在其中起了巨大的推动作用。但是,随着金融的迅猛发展,浙江省城乡收入差距呈扩大趋势。对浙江省金融发展与城乡收入差距的实证研究表明:浙江省金融发展与居民收入差距之间存在长期均衡关系, 金融发展规模与收入差距呈正相关,金融发展效率与收入差距呈负相关。据此提出三条建议:第一,推动农民贷款便捷化,保证农村金融又好又快发展;第二,研究金融新品种,提升居民金融素质;第三,降低中小企业贷款门槛,解决融资难的问题。

关键词:金融发展规模;金融发展效率;收入差距;浙江省

自1978年改革开放至今,社会主义市场经济体制已在中国建立起来,国家经济实现了持续快速的发展,经济总量大幅度提升,人民的收入水平也有了显著提高。但是,在中国经济发展取得如此大的成果的同时,居民收入分配的矛盾日益凸显出来 ,主要是城市与农村之间、地区与地区之间的居民收入分配差距变大。而金融发展是经济发展过程中的重要组成部分。许多研究[1-3]表明,金融发展为经济发展提供了动力。并且,金融发展直接影响到金融领域中服务主体和客体等资源的分布情况,而金融资源在城乡之间的配置不均在一定程度上会造成城乡经济发展失衡,从而影响城乡居民收入。因此,越来越多的研究者重视金融发展过程对居民收入差距会产生何种影响。浙江省作为中国经济最活跃的省份之一,改革开放以来经济发展迅速,金融发展在其中起到了巨大的作用,但也存在收入分配问题,城市居民和农村居民的收入水平存在很大的差异,收入差距的扩大趋势是阻碍浙江省改革和发展的一大难题。

作为世界上最大的发展中国家,中国的研究者十分关注收入分配问题,并且从不同的视角研究了收入分配问题,但是,目前从金融发展视角进行研究的文献仍不多见。姚耀军[4]通过因果检验法与协整分析等手段,分析了中国改革开放以来25年的数据,发现金融规模的扩展对城乡居民的收入差距有消极影响,但是通过提升金融行业的运行效率得出了相反的结论;并指出中国金融存在着非均衡发展问题,由此扩大了收入差距。陈志刚等[5]釆用自1986年起的20年有关数据,从金融规模、效率和结构三方面运用与姚耀军类似的实证计量方法进行检验。李志阳等[6]基于1978—2010年的时间序列数据,运用与姚耀军相同的计量方法,也得出了与之相似的结论。陈伟国等[7]在用金融规模、金融活动和金融效率三个主要指标衡量金融发展的基础上,利用OLS和GMM回归、协整检验和因果关系检验,指出由金融不发达演变为发达,确实存在着先减少后增加的关系。林嗣明[8]通过对福建省相关数据的分析,对金融发展与经济增长、收入分配三者的关系进行实证研究, 得出金融发展和城乡人均收入差距呈正相关,并基于此提出了相关的建议。吴跃[9]通过对广西壮族自治区1980—2010年时间序列数据的实证研究,发现金融发展规模、金融发展效率均与收入差距呈正相关,认为该地区处于金融发展的低级阶段,并据此提出了相关的政策建议。刘朝阳等[10]在广东省的数据基础上建立了时间序列模型,根据区域分布建立了面板序列模型,从宏观层面的分析开始,逐渐缩小,对金融影响收入分配的作用机制进行了分析,指出金融随着区域的不同会产生不同程度的影响。

1浙江省金融发展和城乡收入差距的现状

1.1金融发展规模

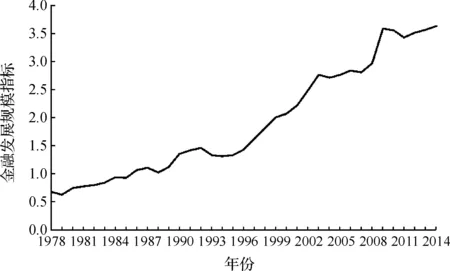

图1 金融发展规模指标变动情况Fig.1 Changes in financial development scale index

金融发展规模最早是由雷蒙德·戈德史密斯[1]提出的,即用金融相关比率(financial interrelation ratio, FIR)来衡量,FIR是衡量一个国家或地区金融结构与金融发展水平的基本指标。FIR 的计算方法是,用某个时间点上一个国家或地区的金融工具的市场总值除以实物形式表示的国民资产的市场总值。

图1描述的是1978—2014年浙江省金融发展规模的变化情况,从图中可以明显看出,金融发展规模在改革开放的30多年间整体呈现上升趋势。1979年浙江省的金融发展规模最小,仅0.63,因为在改革开放的初期阶段,浙江省金融资产总量较少,金融市场相对落后,但随着金融改革的进行,金融发展水平呈现快速增长的趋势,在1986年时金融发展规模指标首次突破1,在1999年时首次突破2,这说明浙江省的金融发展开始迈向一个新的台阶。同时可以看到,在2009年时首次达到最高点3.58之后,金融发展规模有小幅度回落,但在2013年又回到了3.58。这段指标的波动可能是由于2008年全球金融危机对中国产生了一定的影响,浙江的金融发展规模指标才呈现小幅回落,但是,随着国家一系列应对措施的实行,指标又有小幅度上升,2014年金融发展规模指标达到了3.63。整体来说,浙江省的金融发展规模呈现上升趋势。

1.2金融发展效率

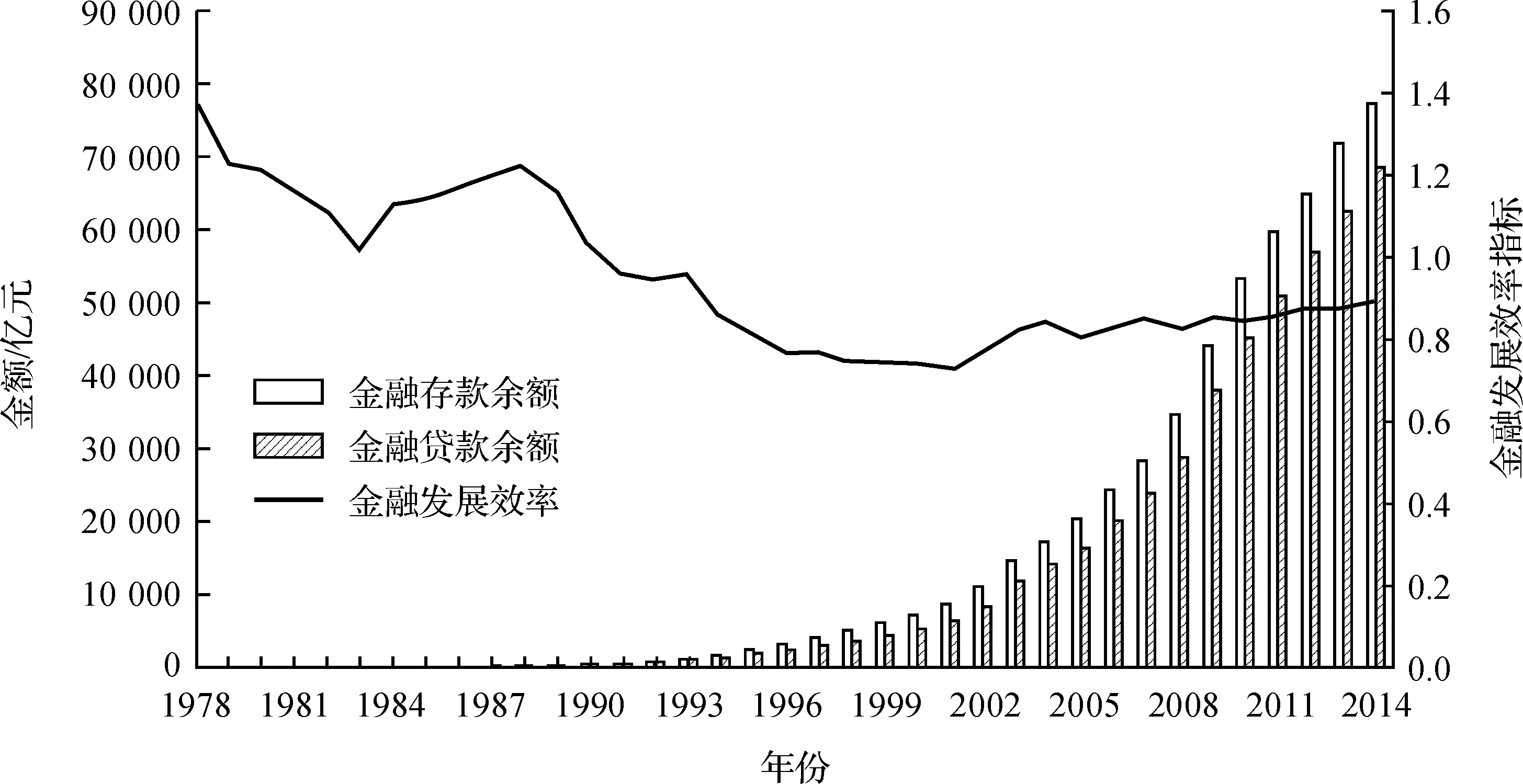

图2描述的是1978—2014年浙江省金融发展效率的变化情况。从金融发展效率(financial efficiency, FE)来看,1978—2014年,浙江省金融机构存贷款余额都有较大幅度增长,但增长速度并不一致,其中存款增长快于贷款增长,从而使金融发展效率指标在刚开始时呈现下降趋势,之后有所上升,又继续下降。由于本研究中金融发展效率是贷款与存款的比率,因此在衡量存款转换为贷款的效率时,指标数值越大说明效率越高。

图2 金融发展效率指标变动情况Fig.2 Changes in financial development efficiency

1.3收入差距的现状

图3 收入差距指标变动情况Fig.3 Changes in income inequality index

收入差距指标(income gap, IG)即城镇人均可支配收入和农村人均纯收入的比值,因为该指标简洁且具有一定的代表性,因此,国内外很多研究者喜欢采用该指标度量居民收入差距,本研究也采用这一指标。从图3可以看出,浙江省收入差距指标数值基本维持在2.0上下波动。说明浙江省的城乡收入存在一定的不平等问题。1978—1984年,收入差距指标出现了小幅下降趋势,从之前的2.0下降到了1.5。主要原因是改革开放初期,农村在党中央的带领下实行了联产承包责任制,使农民的生产积极性大大提高,产量也大大增加,经济得到了进一步的发展,并且政府对粮食的价格保护政策也使农民的收入增加。与此同时,城镇的资源配置方式仍是以计划经济为主导,经济发展没有农村发展迅猛,城市居民的收入增加幅度也没有农村居民多,因此出现了收入差距缩小的趋势。1985—2000年,收入差距指标逐渐上升,期间虽有小幅度下降,但总体上是增加趋势。从1993年开始数值突破2.0后,10年来一直居于2.0的上方。这说明城镇的经济已经快速赶超上来,改革开放初期的计划经济体制的主导地位被动摇,市场经济体制的实行使国有企业经营效益提升,私营企业和个体户在城市的出现势头猛烈,不仅拉动城镇的经济和就业水平,也使城镇居民的收入水平大幅上升。2001—2014年,收入差距逐渐上升但日趋稳定。主要是由于一方面国家大力支持农业发展,推出了一些补贴农业生产的政策,使得浙江省的农村居民收入稳定增加。另一方面,市场经济体制逐渐完善,城镇经济发展趋于稳定,城镇居民就业有保障,居民收入也平稳增加。因此,城乡居民收入的比值相对也比较稳定。

2实证分析

2.1指标的选取

2.1.1金融发展规模(FIR)

金融发展规模(FIR)是用某个时间点上一个国家或地区的金融工具的市场总值除以实物形式表示的国民资产的市场总值。如果以YFIR代表金融发展规模,以S代表全部金融机构的存款额,以L代表全部金融机构的贷款额,以XGDP代表国民资产的市场总值, 那么YFIR= (S+L)/XGDP。

2.1.2金融发展效率(FE)

用金融机构的各项贷款余额除以城乡居民储蓄存款余额来表示金融发展效率,受到了国内众多学者的支持,该比值越大表示金融机构将存款转化为贷款的效率越高。本研究也将采用这一指标,则YFE=L/S。

2.1.3收入差距指标(IG)

本研究基于浙江省的数据并未有研究者进行基尼系数统计,因此,数据获取困难。要体现城乡收入差距,可以用YIG表示收入差距指标(IG),用XDI表示城镇居民人均可支配收入(urban per capita disposable income, DI),用XNI表示农村居民人均纯收入(rural per capital net income, NI),则YIG=XDI/XNI。

2.2实证过程

2.2.1单位根检验

运用ADF(augment Dickey-Fuller text)检验来对YIG、YFIR、YFE这3个变量序列的平稳性进行判断分析,得到的单位根检验结果见表1。

表1 单位根检验结果

注:Δ表示对数据取一阶差分后的变量。

从表1中可以得出,YIG、YFIR、YFE在水平层面和5%显著性水平的条件下不平稳,但经过一阶差分都成为平稳序列。因此,所有变量都是一阶单整序列,满足协整检验的条件,即序列都是d阶单整。

2.2.2VAR模型

构造VAR模型,要确定构造几阶的向量自回归模型,首先要确定模型的滞后阶数,结果见表2。

表2 VAR模型滞后长度准则

注:*表示最优。

根据AIC信息准则,最优滞后阶数为2,因此,本研究构造滞后阶数为2的VAR模型。根据各变量的数据特征,选择有截距项、无趋势项的VAR模型。

另外,在VAR模型构造的联立方程组中,R2值都超过了0.87,这说明方程对实际情况的解释能力较强,拟合度较高。

2.2.3协整检验

通过ADF单位根检验可知,所有变量都是一阶单整序列,满足协整检验的条件。因此, 在上述VAR模型的基础上,进行Johansen 协整检验,结果见表3。

表3 协整检验结果

通过协整检验结果可以得出,收入差距(IG)、金融发展规模(FIR)、金融发展效率(FE) 在95%的置信区间存在一个协整关系。由此可知,YIG、YFIR、YFE之间存在长期的关联性。 协整方程为:YIG=0.136YFIR-1.155YFE。

协整方程显示了 1978—2014年间浙江省金融发展与居民收入差距之间存在长期均衡关系。这说明在长期发展中,金融发展规模与收入差距正相关,且金融发展规模每增加一个单位,收入差距增加0.136个单位;金融发展效率与收入差距呈负相关,且金融发展效率每增加一个单位,收入差距减少1.155个单位。

2.2.4格兰杰因果检验

为了弄清变量之间的因果关系,需要进行格兰杰因果检验。滞后期的选择与上述一致,根据AIC准则确定为滞后 2 阶。结果见表4。

表4 格兰杰因果检验结果

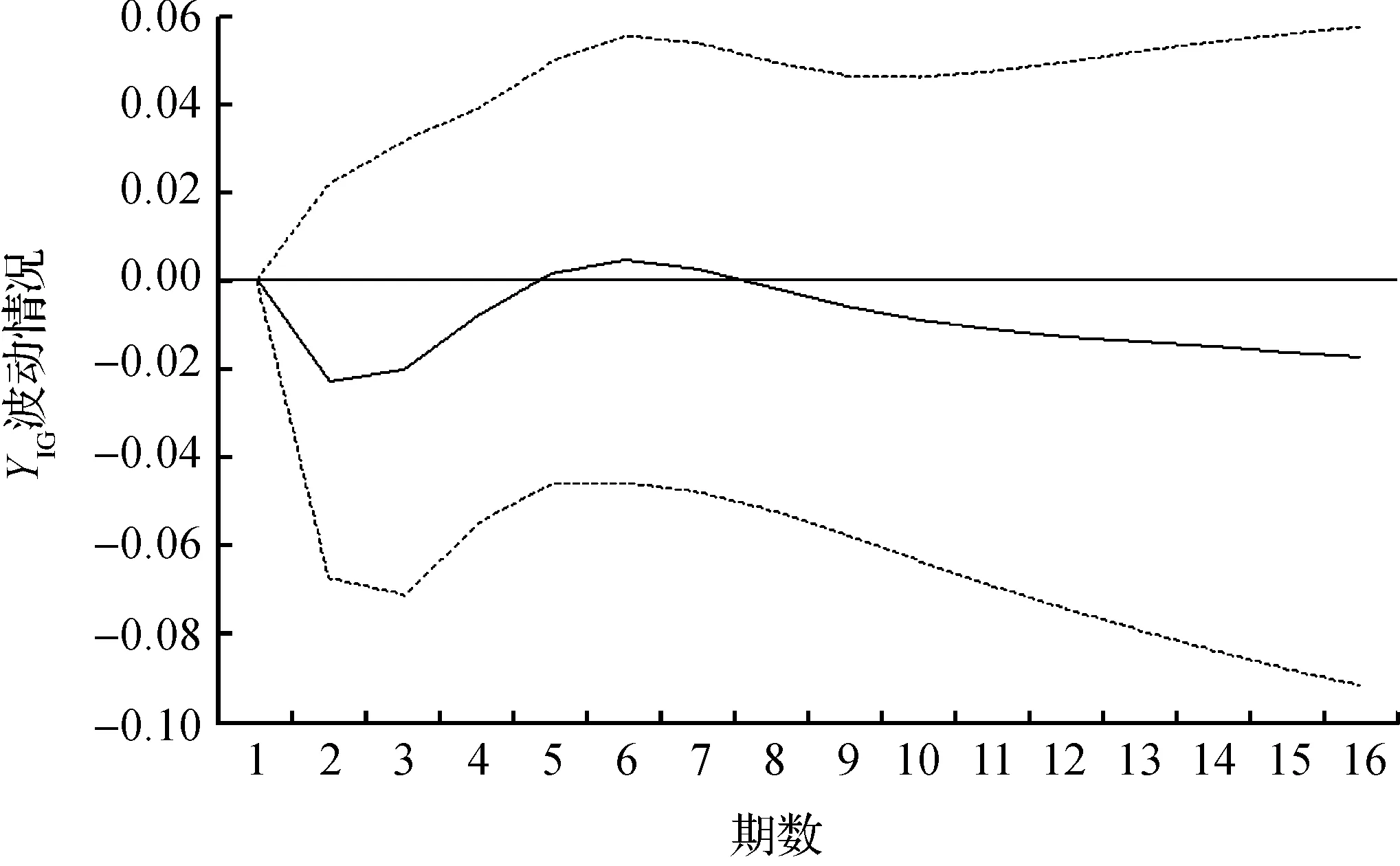

图4 YFIR冲击下YIG的响应情况Fig.4 Impulse response of YIG to YFIR

第一组结果表明:在5%的显著性水平下,金融发展规模(FIR)是收入差距(IG)的格兰杰原因,且具有较强的格兰杰因果效应;反之则不成立。第二组结果与第一组结果相似,表明金融发展效率(FE)也是收入差距(IG)的格兰杰原因,且具有单向因果关系。第三组结果表明,金融发展效率(FE)对金融发展规模(FIR)有单向微弱的格兰杰因果效应。

2.2.5脉冲响应函数

图5 YFE冲击下YIG的响应情况Fig.5 Impulse response of YIG to YFE

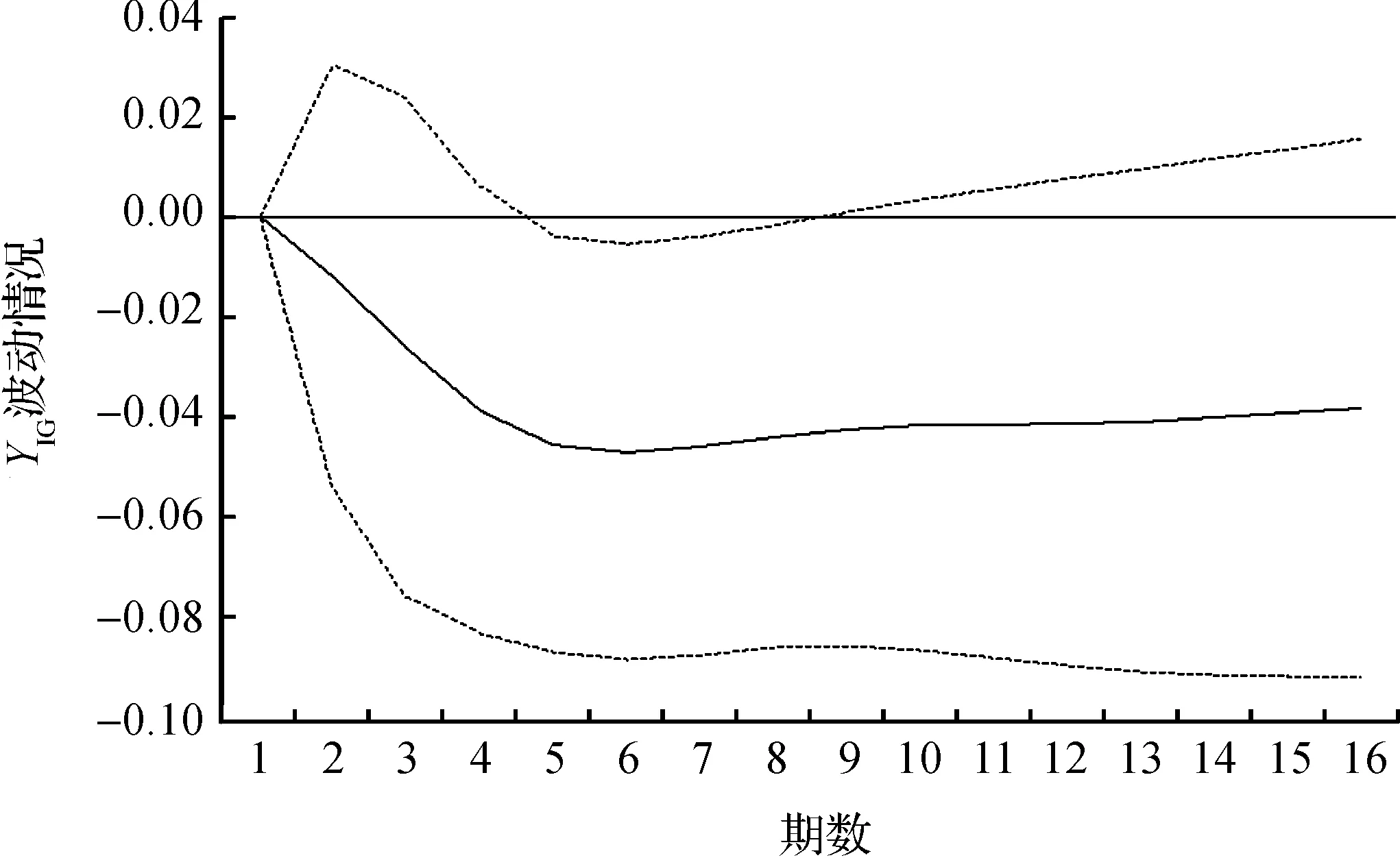

基于上述实证分析结果,YFIR和YFE都是YIG的格兰杰原因,现对YFIR和YFE分别给予一个冲击,观察YIG的变化情况。首先对YFIR施加冲击,YIG的脉冲响应如图4所示。

图4说明了收入差距对金融发展规模的响应情况。第2期之前,响应比较微弱,金融发展规模的刺激对收入差距有缩小的趋势。接下去从第4期开始有正向响应,并在第6期达到了响应的最高峰,随后响应开始下降,在16期时YFIR对YIG的影响减弱,基本不存在影响。总体来看,金融发展过程中规模的扩大会使收入差距扩大。

接着,对YFE施加一个正方向的冲击,YIG的脉冲响应如图5所示。

图5说明了收入差距对金融发展效率的响应情况,从图中可以看出,从第1期开始,收入差距一直表现为负向响应,且逐渐增强,直到第5期,收入差距的响应才开始趋于平稳,且长期为负值,说明金融发展过程中效率的增加对收入差距有缩小的影响。

3结语

从实证结果可发现,浙江省金融发展与居民收入差距之间存在长期均衡关系, 金融发展规模与收入差距呈正相关,金融发展效率与收入差距呈负相关。而协整方程的结果表明,金融发展效率对收入差距的影响更大。通过格兰杰因果检验,结果表明金融发展规模和金融发展效率是收入差距的格兰杰原因,且是单向因果关系。为此,建议如下:

第一,保证农村金融又好又快发展,推动农民贷款便捷化。一个地区无论是乡村还是城镇,其金融水平是高是低影响了地区人们收入高低,同样道理可以得出,农村金融的发展对增加人民收入有着至关重要的作用。

第二,研究金融新品种,同时提升居民金融素质。政府要鼓励金融产品的开发研究,引进国内外金融专业人才进行品种的研究,争取创造出能够适合各种收入水平的居民的金融产品,让居民手中的钱不仅仅局限于投资银行存款,而有更多的选择进行“钱生钱”。同时,金融品种创新的同时也要加大居民的金融素质教育。因此,可以采用定期在居委会举办讲座等方法让更多的居民理解金融产品,更有效地进行投资。

第三,降低中小企业贷款门槛,着力解决融资难的问题。浙江省拥有数量庞大的中小企业群体,这些小型企业只由少数人员组成,其信用担保能力弱,一般的大型银行不会轻易承受大风险而贷款给他们,他们有时面临资金周转不开,又苦于没有贷款渠道只能面临倒闭,造成了资源的浪费。中小企业的发展与农村居民收入息息相关,解决中小企业融资难的问题,将对缩小居民收入差距起到重要的作用。

参考文献:

[1]雷蒙德·W·戈德史密斯.金融结构与金融发展[M].周朔,郝金城,肖远企,等译.上海:上海三联书店,1990.

[2]闫丽瑞,田祥宇.金融发展与经济增长的区域差异研究:基于我国省际面板数据的实证检验[J].宏经济研究,2012(3):99.

[3]周立,王子明.中国各地区金融发展与经济增长实证分析:1978—2000[J].金融研究,2002(10):1.

[4]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,31(2):55-56.

[5]陈志刚,王皖君.金融发展与中国的收入分配:1986-2005[J].财贸经济,2009(5):40.

[6]李志阳,刘振中.中国金融发展与城乡收入不平等:理论和经验解释[J].经济科学,2011(6):17-18.

[7]陈伟国,樊士德.金融发展与城乡收入分配的库兹涅茨效应研究:基于中国省级面板数据的检验[J].当代财经,2009(3):47-48.

[8]林嗣明.福建省金融增长及结构对经济增长和收入分配的实证分析[C]∥中国金融学会第八届调研报告评选获奖论文集.2005:20.

[9]吴跃.广西金融发展与城乡居民收入差距关系的实证研究[J].区域金融研究,2011(8):29-30.

[10]刘朝阳,梁惠娟,赖洪婷.金融发展对居民收入分配的影响研究:基于广东的实证分析[J].海南金融,2014(2):25-26.

Empirical study on influence of financial development on income gap between urban and rural areas in Zhejiang province

PAN Lu,ZHANG Songyan

(School of Economics and Management, Zhejiang University of Science and Technology, Hangzhou 310023, China)

Abstract:Since the reform and opening-up, Zhejiang province, as one of the most active economy provinces in China, has rapidly develop its economy, in which financial development plays an important role. But with the rapid development of the finance, the income gap between urban and rural areas in Zhejiang province shows a trend of expansion. The empirical study of financial development and the income gap between urban and rural areas in Zhejiang province shows that there is a long-term equilibrium relationship between the financial development and the residents’ income gap; financial development scale is positively related to the income gap, while financial development efficiency is negatively related. And the suggestions are as follows: to promote loan facilitation to ensure rural finance have a sound and rapid development; to study financial new varieties and improve residents’ financial quality; to lower the difficulty of small and medium-sized enterprise loan to solve the problem of financing difficulties.

Keywords:financial development scale; financial development efficiency; the income gap; Zhejiang province

中图分类号:F830

文献标志码:A

文章编号:1671-8798(2016)02-0081-06

通信作者:张松艳,教授,硕士,主要从事数量经济研究。

作者简介:潘露(1993—),女,浙江省宁波人,硕士研究生,研究方向为数量经济。

收稿日期:2015-07-01

doi:10.3969/j.issn.1671-8798.2016.02.001

猜你喜欢

老年教育(老年大学)(2022年8期)2022-08-24 10:13:24

浙江国土资源(2019年10期)2019-10-31 03:17:00

中等数学(2018年7期)2018-11-10 03:29:10

中等数学(2018年4期)2018-08-01 06:36:36

——张脆音

数学大世界(2017年35期)2018-01-11 05:50:14

现代商贸工业(2016年27期)2016-12-26 15:24:36

商场现代化(2016年29期)2016-12-23 08:14:15

商情(2016年39期)2016-11-21 08:51:34

中国集体经济(2016年27期)2016-11-19 12:30:10

商业经济研究(2016年14期)2016-09-14 08:55:59