可转债契约条款及相关者利益保护研究

2016-05-18 05:14闫华红董旭

财政科学 2016年1期

闫华红 董旭

可转债契约条款及相关者利益保护研究

闫华红董旭

内容提要:可转换公司债券在我国债券市场中发行规模很小,一方面,可转债发行条件较为严格,使很多上市公司难以发行可转债;另一方面,可转债条款之间存在冲突,使上市公司有所顾虑。本文在总结可转债发行现状和条款的基础上,首先分析了在逆势市场下可转债的回售条款和转股价向下修正条款冲突的原因,其次采用实验研究法测试Delta套利模型对可转债持有人的利益保护作用。实验结果表明Delta套利模型能够实现可转债持有人利益的自我保护,该方案可以解决可转债三方利益的冲突。尽管目前采用融券做空个股的费率较高,影响了套利的结果,但是待市场推出个股期权后,Delta套利模型能够更加保护可转债持有人的利益。

关键词:可转换公司债券契约条款Delta静态对冲

*本文系国家社科基金(15BGL059)资助项目的报告。

一、引言

美国债券市场中,可转换公司债券市场的流通规模排名第二,仅次于国债,但在中国债券市场中可转债发行总额仅占到0.42%①统计期间:1991年至2014年12月31日,数据来源:Wind资讯。,究其原因一是由于中国可转债发行的限制条件使一些上市公司难以发行可转债;但另一方面,我们认为可转债条款之间存在冲突,使上市公司有所顾虑。

国外的可转债条款研究主要以赎回条款设计为主。Korkeamaki,Moore(2004)曾统计过其所选取的705只可转换公司债券样本中,有692只附有可转债赎回条款;Luis et al(2010)关注可转债的赎回条款,巧妙地采用经营杠杆和财务杠杆两个代理变量,研究发现赎回可转债的公司,其经营杠杆在赎回后的1年内(赎回后第1年末定义为赎回日+250个交易日)和2年内显著增加,而财务杠杆在此期间变动没有方向性且不显著,他认为赎回可转债的公司为了进一步扩大投资,才迫使可转债持有人转股,符合连续融资理论;而Florence,Khalid(2013)则通过1990~2010年间213家法国公司发行的可转债为实证数据,分析可转债的赎回条款虽然对可转债的设计有重要影响,但该条款并未得到公司过多关注;此外,Nan Chen et al(2013)发现可转债的赎回条款还导致定价问题,建立了一个非零和博弈的模型,着重分析赎回条款约束下可转债定价问题,并实证检验了税盾效应和破产成本因素将显著改变债券持有人和股东的策略博弈;Chris Veld,Yuriy Zabolotnyuk(2012)以1994~2009年已赎回过可转债的公司为样本,实证分析如果新发行可转债的公司曾赎回过以前发行的可转债,投资者会相对未赎回过的公司给予前者一个较低的债券价格,即市场存在记忆效应。

我国学者有关债券契约条款研究主要是基于中国可转债较为常见的转股价特别向下修正条款,以探究原股东在可转债发行中的利益诉求。郑振龙,林海(2004)站在可转债发行公司的决策目标基础上,通过整理可转债附加条款,模拟触发条款后股价的运动,得出发债公司决定向下修正转股价的目的是避免触发回售条款,导致回售条款对可转债投资人的保护无效;陈庆保(2006)认为可转债特别向下修正条款决定权在公司,回售条款较之特别向下修正条款很难成立,特别向下修正条款损害原流通股股东利益,据此三项缺陷,提出应当取消转股价向下修正条款,并采用转换系数作为缓解可转债持有人、发债公司和原股东利益冲突的方案;刘大巍,陈启宏(2010)通过选取截至2008年标的股价表现稳定的20只转债,对可转债特别向下修正条款修正转股价格的幅度进行量化研究,结论表明在确定可转债向下修正价格程度上,多数发债公司最大化了转股概率的同时降低了回售的风险;王冬年等(2010)以海马转债为例,计算了两次的转股价格修正对海马股份流通股份的稀释程度高达117.91%,使原有股东利益受到侵害,并提出可转债的回售也是可转债原股东与持有人共赢的模式;危慧惠(2010)基于转股价向下修正条款对原股东的稀释效应,以转股价向下修正条款触发日为事件点,采用事件研究法对2007年之前发行的可转债触发事件后股票价格的波动进行实证分析,但其结果没有显示出向下修正转股价事件对标的股票的触动,她认为条款设计存在不完善性;申慧(2009)将可转债发行公司与投资人综合考虑,分析发行公司与投资人在可转债条款上的博弈,引入歌华转债进行案例分析,通过综合考虑企业所处行业特征、生命周期和股市周期特征三个因素,作为设计可转债条款的依据,债权方面采用浮动利率,期权方面引入个股变动率与大盘变动率之差,作为解决博弈冲突的途径。

纵观国内外学者的研究,国外的可转债条款研究主要以赎回条款设计为主,而国内的可转债条款研究主要以向下修正条款设计为主;在研究利益关系及契约条款影响时主要从发行人和投资人两方进行分析,缺少基于中国上市公司一股独大和股权融资偏好的特殊情况,从可转债利益相关者中大股东、可转债持有人和中小股东等三方综合分析;中国的理论学者已经发现了契约条款间的冲突现象,但少有学者研究从可转债对冲套利的角度去解决冲突。因此有必要结合中国可转债市场现状,揭示可转债回售条款与转股价向下修正条款冲突的现状及原因,并采用对冲套利模型分析可转债套利的适用性,以此作为解决可转债三方利益冲突的途径。

二、我国可转债契约条款现状及条款涉及的利益主体分析

(一)我国可转债契约条款的基本状况

国外证券法律对公司发行的融资工具的条件和具体条款一般没有具体要求,但是中国证券法律则不同,为保证证券市场健康发展以及保护投资人的利益,中国《证券法》中对可转债的条款有较严格的限制。

1997年3月,中国证监会针对境内可转债市场低迷以及公司转向境外可转债融资的现状,发布了《可转换公司债券管理暂行办法》,界定只有上市公司和重点国有企业可以发行可转换公司债券,明确可转换公司债券的主要条款,并首次提出了可转换公司债券的赎回条款及回售条款的定义;2001年,中国证监会发布了《上市公司发行可转换公司债券实施办法》,加强了对发行人资质的审核,规范了申报和核准程序,明确可转换公司债券多项条款,包括面值、发行期限(3~5年)、转股价格、转股期、票面利率及其调整等,特别是如果发行人设置了赎回、回售条款,对赎回条款和回售条款进行了强制性规定;2006年5月,《上市公司证券发行管理办法》正式对外发布,其中第二章第三节对发行可转换公司债券的要求进一步完善,放宽了部分对可转换公司债券的限制条件,并增加了可转债新品种。其一,对发行主体的要求更加详细,放宽“三个会计年度加权平均净资产收益率”的条件,取消对重点国有企业的照顾。其二,扩大可转债的发行期限范围(1~6年),允许最近一期末经审计净资产在15亿元以上的公司无需提供担保。其三,明确可转债转股价向下修正条款的权限完全归属于股东大会。其四,增加可分离交易可转债品种,并规定相关交易细则。

(二)可转债契约条款涉及的相关利益主体分析

公司的融资通常只涉及两方利益主体,即筹资者和投资者。筹资者是公司法人,其执行机构是公司的董事会,而权利机构则是股东大会,即筹资者的最终主体方为公司的股东。在可转债的发行过程中,发债公司聘请相关证券承销商与投资银行,协助公司确定可转债的条款事宜,由公司董事会提议,由股东大会最终确定可转债的发行与否。

在可转债存续期间,可转债可能触发赎回条款和转股价向下修正条款,其中触发可转债转股价向下修正条款对股东的利益有严重伤害。2006年之前,转股价向下修正的决定权在一定程度上控制在公司董事会手中,而2006年之后则完全交由股东大会非关联股东决定。而中国上市公司存在一定程度上的“一股独大”现象,当大股东不再持有可转债之后,转股价向下修正的权利则回到大股东手中,因此可转债筹资者的利益主体实际界定为公司大股东。

与大股东相区别的中小股东,由于其可以在需要的时候立即抛售所持股票,会更多地考虑可转债转股价修正带来的股权稀释作用,而无需从公司整体的利益角度出发。因此本文将中小股东单独界定为利益主体的其中一方。

而持有可转债的投资人初期身份特殊,因为可转债在发行时为保证老股东利益,都会向老股东优先配售,因此可转债的投资者可能混合了大股东、中小股东和新投资者。在可转债未转股之前,其可能代表大股东、中小股东以及债权人的利益,但是可转债持有人身份的混合,并不影响对持有人利益的分析。一方面,当可转债触发转股价向下修正条款而需要做出投票表决时,参与投票的大股东和中小股东不能持有可转债(关联股东回避原则);另一方面,无论是代表大股东、中小股东还是债权人的利益,通过顺利转股实现收益才是最优方案,所以将可转债持有人单独作为一个利益主体具有合理性。

三、可转债相关利益主体的作用关系分析

(一)顺势市场下相关主体的作用关系分析

顺势市场是指因预期宏观经济形势向好、行业前景乐观或公司盈利改善等因素,导致公司股票价格持续上升,并超过转股价的市场行情。此时,可转债期权价值处于实值状态,可转债持有人转股概率很高,可转债理论价格应与标的股票实现同涨同跌。但因交易制度原因,可转债转股当天的股票不可卖出,而可转债多持有一天,持有人同时能够多获得一天利息收益。因此,可转债持有人可以继续持有可转债或将其抛售(如表1所示)。

表1 顺势市场下可转债三方作用关系分析

大股东寄希望于可转债尽快转股,获得稳定资金和实现溢价增发,而可转债持有人一部分选择继续持有,另一部分也在随之逐渐转股。而当可转债满足赎回条款时,大股东会选择启动赎回条款,迫使可转债持有人迅速转股。

当大股东启动赎回条款,可转债持有人的转股在短期内会增加流通股票数量,再加上可转债持有人争先将利益变现,会对股价有负面冲击(de Jong Abe et al,2012),然而随着可转债赎回日的临近,越来越多的可转债已经转股变现,其对股价的影响越来越小,甚至在赎回日之前不再影响公司股价(王梦然,于瑾,2010)。因此,短期内可转债的转股对中小股东造成的冲击影响不大。

综上所述,在顺势市场中,大股东通过赎回条款迫使可转债持有人转股,以实现其利益诉求。可转债持有人虽然损失期权价值,但也能够实现较高收益(触发赎回条款通常是股票价格高出转股价20%~30%以上),中小股东的利益没有受到明显冲击,相反凭借其老股东的优先配售资格同样获得收益,三方主体并不存在利益冲突。

(二)逆势市场下可转债相关主体的利益冲突分析

1.大股东策略分析

逆势市场是指因预期宏观经济形势走软、行业前景悲观或公司盈利恶化等因素,导致公司股票价格持续下跌,并严重低于转股价的市场行情。此时,可转债会接连触发转股价向下修正条款和回售条款。两项条款的触发均需要满足价格条件和时间条件,在价格条件上,回售条款触发价格比例在数值上平均仅为转股价向下修正条款的83%①指两条款中规定的转股价与标的股价比例之比,即触发转股价向下修正条款后,股价再下跌17%,才到达回售条款触发范围。;在时间条件上,回售条款触发时间长度在数值上平均是转股价向下修正条款的207%②指两条款中规定的交易日持续时间之比,即若价格同时满足两条款,触发回售条款要求在时间持续上达到转股价向下修正条款的2.07倍。。可见,可转债的回售条款比转股价向下修正条款要严格,这一点在条款设计上满足大股东确保资金稳定性的意愿,也使得大股东有足够的时间在回售条款触发前选择对策来规避回售风险。

(1)向下修正转股价

向下修正转股价的效果最为直接,可以直接使公司避免回售危机。截至2014年6月,曾出现过34只可转债向下修正转股价55次。2003年6月,安徽山鹰纸业股份有限公司发行山鹰转债,初始转股价8.41元。发行之后,市场即出现大幅下跌,公司股价也接连下挫,致使山鹰转债在存续期间竟5次下调转股价,累计下调4.37元,下调幅度高达52%。最终在山鹰转债最后交易日,公司股价为4.13元,超过转股价24%,公司可转债得以顺利转股。至此,公司不仅没有实现当初的溢价增发意愿,反而导致在可转债上市日7.44元正股股价的基础上,历经34个月,降低46%①调整了0.72元的正常转股价调整因素。的价格增发股票,对老股东伤害极大。

(2)公布股票回购方案

当公司中存在新进战略投资者,或股东之间难以就下调转股价达成一致意见时,公司可以提请采取回购股份并注销的方式,一方面可以提高公司每股净资产和每股盈利,另一方面可以减少公司流通中的股份,以达到提升股价、减轻回售压力的效果。

(3)较高的到期补偿利率

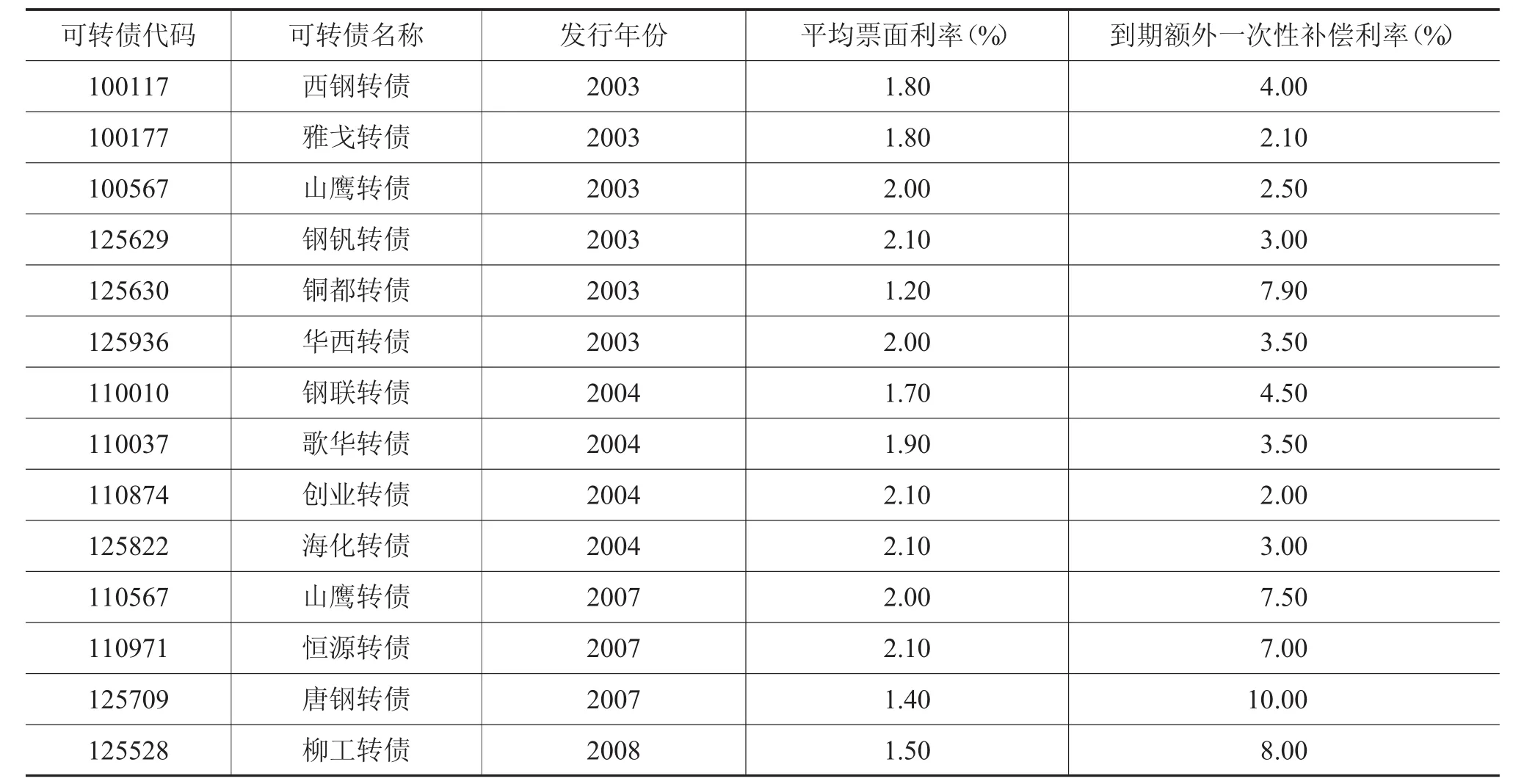

到期补偿利率是指在可转债存续期届满,发债公司对尚未转股的可转债按照高于本金和最后一年应计利息的金额进行偿还,高出部分作为对可转债持有人的一种补偿。到期补偿利率主要的两种形式是:其一,以可转债最后一年的利率乘以可转债存续年限,扣减正常支付的利率合计。其二,直接规定到期以某一价格兑付本息(见表2)。

表2 可转债补偿利率统计表②

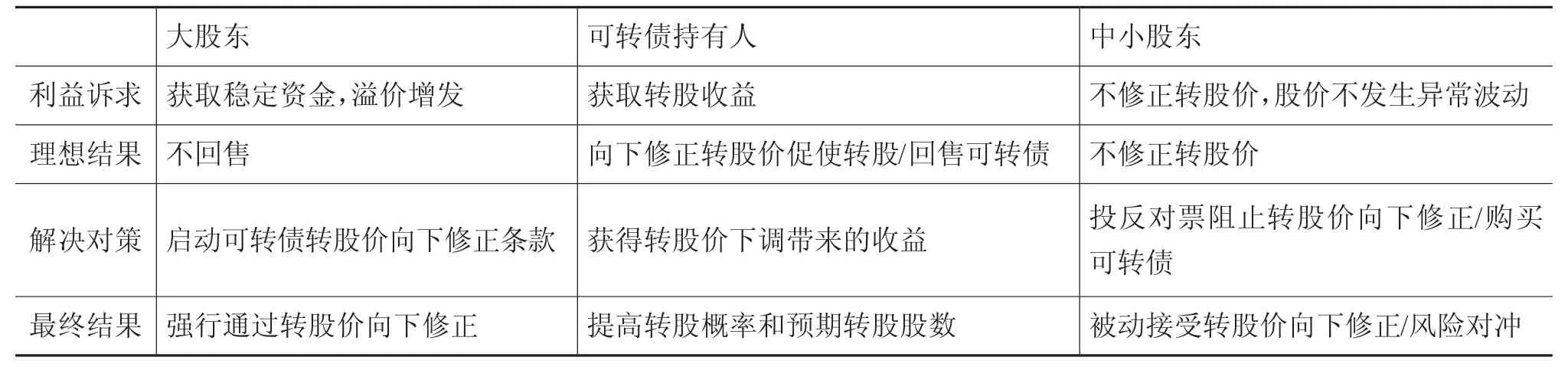

大股东为应对可转债的回售,有股票回购、提高到期补偿率以及向下修正转股价三种方案(如表3所示),在这三种方案中,通过比较回售风险、成本和收益,结合大股东对资金稳定性和低资本成本的利益诉求,不难发现向下修正转股价的方案符合大股东利益。为此,当需要向下修正转股价时,在不丧失相对控制权的前提下,出售所持可转债或联合其他大股东以实现可转债转股价的下调。

表3 大股东应对可转债回售的策略分析

2.可转债持有人应对策略分析

可转债上市交易后,除上市首日、触发条款期间、回售日、赎回日等特殊时点外,其余交易日的成交量并不高。可转债持有人当遇到逆势市场时,一方面寄希望于大股东向下修正转股价,以提高转股概率,获得更多收益。另一方面,当回售价格可观时,通过回售所持可转债获得额外收益。但是,无论是向下修正转股价还是通过回售可转债获得收益,决定权都掌握在发债公司大股东手中。同时,回售条款对可转债持有人利益的保护作用也在逐渐减弱。如表4所示,可转债的回售覆盖期(可转债允许回售期限/可转债发行期限)自2007年之后逐步下降,回售补偿金额也逐步降低,直至稳定在103元或者仅仅为100+当年利息,回售次数也稳定在每计息年1次。不难看出,回售条款对投资者的保护作用已经越来越小。

表4 回售相关要素统计表①

3.中小股东应对策略分析

当面对转股价可能下调的风险时,中小股东为避免自身所持股票发生贬值,可以通过出售所持股票、转股价下调议案投否决票或转而购买可转债三种方式规避风险。出售所持股票意味着暂时规避转股价下调风险,但转股价下调事项的发生时点,是否会真正发生尚存在不确定性。而在转股价下调议案中投否决票对中小股东而言仍旧具有风险,当大股东不持有可转债时,它所代表的投票权完全为赞成票,而中小股东范围广,所持有的投票权分散,而且最有可能持有可转债,极易产生盲从或者弃权等情况,难以否决该提案。所以,最优的做法是购买可转债,持有可转债以对冲转股价下调带来的股价下跌。

4.三方主体应对策略的博弈分析

当可转债处于逆势市场中的时候,大股东为避免触发回售条款,选择向下修正转股价,而为了确保转股价向下修正的实现,通常大股东都会卖出其所持有的可转债,以实现对转股价向下修正的控制(如表5所示),而中小股东最优的应对措施是购买可转债以对冲转股价向下修正带来的损失。

表5 逆势市场下可转债三方应对策略的博弈

可见,在可转债三方应对策略的博弈中,大股东占据明显优势,并且由大股东优先确定对自己最有利的方式,掌控有利时机选择是否向下修正转股价,以达到既能够提高转股概率,又能避免回售的目的(刘大巍,陈启宏,2010),确保资金的稳定性。中小股东则在大股东决策的基础上通过购买可转债,对冲所持股票风险。而可转债持有人不参与决策,其拥有回售的权利不仅难以实现,并且实现价值越来越低,只能依赖于股东大会通过转股价向下修正决议。

四、解决三方关系人利益冲突的套利模型构建

(一)可转债套利模型的假设条件

为建立可转债套利模型,该模型有两条假设:一是可转债市场有效,可转债价格可以正确反映可转债的价值;二是投资人是理性的,在持有股票和持有可转债的选择中会选择持有可转债,并且会到最后一刻行权。

可转债拥有的债权加期权的特性,使得投资人拟投资该企业时,自然会选择可转债,因为直接投资股票存在股票持续下跌风险,而持有可转债,则有债券的底线价值保障了亏损限度,同时股票上涨时,可转债的内在价值与标的股票价格具有同涨同跌的性质,再加上可转债期权的时间价值,因此,持有可转债是投资人的最优选择,并且为了最大化可转债期权的时间价值,会持有到最后一刻再行权。

(二)模型的推导

Delta是指可转债价格的波动与标的股票价格波动的比值,也可以视为可转债对权益价格的敏感性,较高的Delta值说明可转债呈现股性特征,其转股概率较高,故而受标的股票价格影响大。因为每张可转债的转股价不同,标的股票每增加1元,可转债的价格同时受到所转股数和转股概率的影响,因此为便于分析可转债价格与可转债转股概率之间的关系,本文将Delta定义为可转债价格的波动性与标的股票价格波动性乘以转股比例的比值,即可转债价格对权益价格的敏感性,其实质就是可转债的转股概率。

可转换公司债券的本质是纯债券加看涨期权的组合,其价值示意图如图1所示,当股价低于S1时,可转债的转换价值低于纯债券价值,此时可转债的底线价值为纯债券价值,与股价变动无关。而当转换价值高于纯债券价值时,可转债的底线价值为转换价值,与股价变动相关。然而可转债包含的看涨期权使得可转债价值高于底线价值,理论上可转债价值的变动并不与股价呈完全正相关关系,只有当股价S高于可转债转股价X时,可转债价值才与股价呈现完全正相关关系,否则就会产生套利,此时可转债表现为完全股性。而当股价S介于可转债转股价X与S1时,由于转股尚存在不确定性,因此可转债价值与股价呈现不完全正相关关系,并随着股价的增加,正相关关系越来越强烈,因此可转债价格波动性与标的股票价格呈现分段函数特征。

图1 可转债价值示意图

当S<S1时,可转债的价格波动性体现在债券价格波动中,与标的股票价格无关。当S>S1时,可转债的价格波动性部分体现在股票价格波动中,而当S>X时,可转债的价格波动性应该完全反映在股票价格波动上,即(其中,alpha为0、1分类变量):

式中关于Delta的计算,是依据Black-Scholes(1973)模型假设,以及Burlacu(2000),Loncarskiet al(2008,2009)和Abe de Jong etal(2012)在选择Delta作为回归模型中代理变量的定义式,当δ、t、r、σ保持不变时,可转债价格变动Delta值能够体现出与标的股票价格呈现的正向相关关系。

其中,S0:标的股票现价;

e:指数函数,约等2.71828;

δ:股利年化连续复利值;

t:可转债剩余交易日(年);

N():在正态分布中的累计概率密度;

X:可转债转股价;

r:无风险利率(年);

σ:标的股票年化波动率。

在明确可转债价值变动的基础上,本文通过建立可转债多头仓位,同时根据Black-Scholes模型计算出的做多时点的可转债转股概率(Delta值)做空相应数量的标的股票,即可构建一个可转债的Delta套利模型。该投资组合主要解决取消回售条款保护后,当可转债处于逆势市场中,大股东可以根据需要向下修正转股价,不再受到回售条款的威胁,而可转债持有人则通过建立可转债投资组合,以实现可转债处于逆势市场中自身利益的保护。

如图1所示,可转债投资人以S2的价格出售Delta×Conversion Rate股标的股票。当股价下跌到S1时,持有可转债会发生损失为Delta1×Conversion Rate×(S2-S1),而投资人可以通过标的股票空头仓位获利Delta×Conversion Rate×(S2-S1),投资人总损益为(Delta-Delta1)×Conversion Rate×(S2-S1)。因为正股价从S2下跌到S1过程中,Delta保持不变,而Delta1则逐步减小,因此投资人总损益大于零,标的股票空头仓位能够弥补持有可转债的损失。

同样,当股价上涨至S3时,持有可转债的收益为Delta1×Conversion Rate×(S3-S2),而投资人可以通过标的股票空头仓位损失Delta×Conversion Rate×(S3-S2),投资人总损益为(Delta1-Delta)× Conversion Rate×(S3-S2)。因为正股价从S2上涨到S3过程中,Delta保持不变,而Delta1则逐步增加,直到Delta=1,因此投资人总损益大于零,标的股票空头仓位发生损失,但持有可转债的收益可以弥补。

据此,通过做多可转债,并做空相应数量的标的股票,即可构建一个可转债的Delta套利模型。但是用Black-Scholes模型计算Delta值,作为转股概率度量可转债价格对权益价格的敏感性时,存在预测偏低的可能性。因为可转债是附有一定锁定期的美式期权,当标的股票价格大于可转债转股价时,可转债价格对权益价格的敏感性近似为1,而将可转债看作欧式期权,根据Black-Scholes模型计算的转股概率随可转债剩余交易日期变短逐步接近于1。

用Black-Scholes模型计算Delta值,当标的股票价格大于等于可转债转股价时,模型与实际差异较大。不过本文借用Delta套利模型以解决逆势市场下可转债三方关系人的利益冲突问题,逆势市场中标的股票价格低于可转债转股价,此时可转债即使处于转股期,在一定的时期内理性投资者也不会行权,可将可转债近似看作欧式期权。当然,这同样会存在Delta值低估的问题,但只能起到降低模型与实际的差异性的作用。

五、可转债套利模型的案例分析

构建可转债套利模型,需要做空可转债相应标的股票。2010年2月12日,中国推出了融资融券业务,标志着个股做空时代的开始,也为检验可转债套利模型的可行性提供了途径。

(一)样本的选取

为确保对冲套利的真实合理性,本文将可转债标的股票纳入融资融券范围起始日早于可转债上市交易日作为有效样本,共取得样本18只,这可以确保可转债上市交易价格的波动能够受到标的股票做空因素的影响。其中有5只可转债(113001中行转债、113002工行转债、110015石化转债、110023民生转债、113005平安转债)没有设置回售条款,符合本文建立可转债套利模型的初衷,重点以该5只可转债作为套利交易的研究对象。

(二)确定套利相关参数

1.套利起止点

可转债持有人的套利起点是指可转债持有人购买可转债的同时抛售“Delta×转股比例”股股票。该套利起点可以根据可转债持有人对标的股票价格的判断随时进行,当可转债持有人认为标的股票将继续下跌时,可转债持有人可以选择开始套利;反之即可选择不套利或终止套利。本文为说明可转债套利模型的适用性,默认可转债持有人取得可转债(通过申购中签或二级市场交易均可取得)首日为套利起始日,可转债第一次满足转股价向下修正条件(可转债接近底线价值)、存续到期或可转债转换价值连续5个交易日高于115元(持续下跌可能性很低),视为套利终止日。

2.Delta值的计算

前文所述,借鉴Burlacu(2000),Loncarskiet al(2008,2009)和Abe de Jong et al(2012)的应用,采用Black-Scholes模型计算Delta值,其中重要参数如表6所示。

表6 可转债重要参数估计表

3.融资融券业务中保证金、手续费、标的股票分红配股的处理

为保证建立的套利组合更加符合实际情况,在套利组合存续期间相关事项根据融资融券交易实施细则的规定处理。在本套利组合下,相关事项的假设与估计如下:可转债的折算率取为80%,融券保证金取为50%,维持担保比例取为130%,融券手续费年化10%,融券满6个月可以自动展期,标的股票分配现金红利在派息日可以直接还入证券公司,标的股票分配股票股利、配股等事项,融券方采用在股权登记日先还券了结融券业务,除权除息日重新开展融券业务,并假设期间标的股票复权后价格不变。本组合未考虑证券交易印花税、股息红利所得税。

(三)模拟案例分析

依据五只可转债上市首日标的股票收盘价,同期限国债到期收益率,股利连续复利值和股价年化波动率,计算出五只可转债的Delta值及当日所需做空普通股股数(如表7所示)。假设可转债投资者于上市首日根据计算的可转债对冲标的股票数,以当日标的股票收盘价进行做空,开始建立套利组合。

表7 五只可转债申购中签日Delta值

1.中行转债(113001)模拟分析

投资者申购中行转债中签,购买可转债100张,共支付资金10000元,于中行转债上市首日(2010年6月18日),通过融资融券业务融得1066股中国银行股票,并以3.49元/股的收盘价格出售。截止到2012年9月21日,中国银行股价连续30个交易日中有15个交易日低于转股价80%,符合转股价向下修正条件,当天可转债收盘价为96.70元/张,中国银行股票收盘价为2.63 元/股(复权后为3.07元/股,期间因现金分红等因素调整0.44元)。如图2所示,不考虑融券手续费,组合收益大多数时间都优于单独持有可转债的收益,单独持有可转债期末收益率为-3.30%,采用投资组合期末收益率为1.18%,而考虑融券手续费,期末收益率为-7.25%。

图2 中行转债投资收益对比图

2.工行转债(113002)模拟分析

投资者申购工行转债中签,购买可转债100张,共支付资金10000元,于工行转债上市首日(2010年9月10日),通过融资融券业务融得1020股工商银行股票,并以4.07元/股的收盘价格出售。截止到2013年2月5日,工商银行股价连续5个交易日高于转股价15%,并且处于可转股期间内,因此终止套利。当天可转债收盘价为119.00元/张,工商银行股票收盘价为4.41元/股(复权后为4.84元/股,期间因现金分红等因素调整0.43元)。如图3所示,不考虑融券手续费,因标的股票期间处于顺势市场,组合收益大多数时间都劣于单独持有可转债的收益,单独持有可转债期末收益率为19.00%,但由于期初组合中Delta值为42.84%,随着股价的上升,Delta值也逐步增大,可转债价值的上升弥补了股价对冲的损失,因此采用投资组合期末收益率仍有11.15%,而考虑融券手续费,期末收益率为1.14%。

图3 工行转债投资收益对比图

3.石化转债(110015)模拟分析

投资者申购石化转债中签,购买可转债100张,共支付资金10000元,于石化转债上市首日(2011年3月7日),通过融资融券业务融得583股中国石化股票,并以8.84元/股的收盘价格出售。截止到2011年8月22日,中国石化股价连续30个交易日中有15个交易日低于转股价80%,符合转股价向下修正条件。当天可转债收盘价为101.20元/张,中国石化股票收盘价为6.98元/股(复权后为7.11元/股,期间因现金分红等因素调整0.13元)。如图4所示,组合收益大多数时间都优于单独持有可转债的收益,单独持有可转债期末收益率为1.20%,采用投资组合期末收益率为11.29%,而考虑融券手续费,组合期末收益率为8.90%。

图4 石化转债投资收益对比图

4.民生转债(110023)模拟分析

投资者申购民生转债中签,购买可转债100张,共支付资金10000元,于民生转债上市首日(2013年3月29日),通过融资融券业务融得493股民生银行股票,并以9.64元/股的收盘价格出售。截止到2014年1月9日,民生银行股价连续30个交易日中有15个交易日低于转股价80%,符合转股价向下修正条件。当天可转债收盘价为97.99元/张,民生银行股票收盘价为7.31元/股(复权后为7.62元/股,期间因现金分红等因素调整0.31元)。如图5所示,组合收益大多数时间都优于单独持有可转债的收益,单独持有可转债期末收益率为-2.01%,采用投资组合期末收益率为7.95%,而考虑融券手续费,组合期末收益率为4.21%。

图5 民生转债投资收益对比图

5.平安转债(110023)模拟分析

投资者申购平安转债中签,购买可转债100张,共支付资金10000元,于平安转债上市首日(2013年12月9日),通过融资融券业务融得172股中国平安股票,并以42.91元/股的收盘价格出售。截止到论文成文日2014年6月6日,中国平安股价尚未触及任何组合终止条件。当天可转债收盘价为104.1元/张,中国平安股票收盘价为39.46元/股(复权后为39.46元/股,期间因现金分红等因素调整0.00元)。如图6所示,组合收益大多数时间都优于单独持有可转债的收益,单独持有可转债期末收益率为4.10%,采用投资组合期末收益率为10.03%,而考虑融券手续费,组合期末收益率为6.39%(如表8所示)。

图6 平安转债投资收益对比图

通过对以上5只可转债的模拟套利分析,可以看出当可转债处于逆势市场中,投资组合会带来更高的收益,弥补可转债持有人的损失。而当可转债处于顺势市场中,做空标的股票带来的损失也完全可以由可转债的增值弥补,但是融券业务高达10%的年化利率也给投资组合带来了一定的损失,特别是当投资组合存续时间越长,收益越可能降低。关于融券手续费问题,一方面未来融券手续费率可能会有所下降,另一方面,上交所和深交所都在尝试推行个股期权,如果可转债投资人能够用个股看跌期权与可转债构建投资组合,那么更有利于投资人自身利益的保护。

表8 可转债投资组合收益表

六、研究结论及建议

(一)可转债三方利益冲突由回售条款所致

本文首先从可转债的参与主体出发,以可转债的投融资角度并结合上市公司一股独大的特点,确定可转债三方利益相关者,分别是大股东、可转债持有人和中小股东。其次,结合可转债的数据分析以及案例研究,梳理可转债三方利益相关者的利益诉求。第三,当可转债在顺势市场触发赎回条款时,大股东虽有迫使可转债持有人转股之意,但三方并没有明显的利益冲突。大股东顺利将资金确定下来,可转债持有人获得了收益,中小股东无需再为稀释股权担心。而当可转债在逆势市场触发转股价向下修正条款时,大股东并不急于修正转股价,直到濒临触发回售条款时,才决定修正转股价。被迫修正转股价使得大股东和中小股东都承担了股价的波动风险,也稀释了手中的股权价值。回售条款不仅对股东起到了限制作用,对可转债持有人的保护作用从回售覆盖期、回售金额和回售次数上来看也在不断减弱。如果取消回售条款的限制,大股东可以按照公司真正的需要修正转股价,中小股东避免了因回售条款威胁导致转股价的修正,但是可转债持有人则缺少了回售条款对自身利益的保护。因此,若取消回售条款,需要可转债持有人通过其他手段解决利益保护问题。

(二)可转债持有人能够采用投资组合保护自身利益

根据可转债包含的看涨期权特性,本文借鉴可转债价格波动对标的股票价格波动的敏感度,即Delta值,并引入国外学者采用Black-Scholes期权模型,对Delta值进行度量。根据Delta值与标的股票价格的单调递增关系,建立可转债多头仓位同时对冲标的股票空头仓位的投资组合,以确保当可转债处于逆势市场下,可转债持有人能够从股票空头仓位中获得收益补偿,同时当可转债处于顺势市场中,投资组合仍旧能够从可转债多头中保有收益。

此后,采用五只未设置回售条款并且可以建立投资组合的可转债进行模拟实验,计算从可转债上市首日开始,直到满足投资组合终止确认条件为止,可转债投资人的收益情况。模拟投资组合最终套利结果显示无论可转债处于顺势市场还是逆势市场,套利组合都能取得正收益,特别是当可转债处于逆势市场中,投资组合能够确保可转债持有人的利益不受损害。但是由于建立标的股票空头仓位只能通过融券业务进行,而融券业务较高的年化手续费率,使得投资组合的收益性在长期都会受到影响。

(三)金融产品的丰富有助于参与人对冲风险

虽然可转债投资组合受到了融券业务手续费率的影响,但是这并不会影响可转债投资人运用丰富的金融产品进行自身利益的保护。当可转债持有人认为短期内市场将会下跌的情况下,结合对大股东融资偏好的分析,完全可以运用融券业务进行利益保护。此外随着上交所和深交所拟推出的个股期权业务,可转债持有人可以通过购买标的股票看空期权,更好地实现长期利益保护。

参考文献

[1]黄玖立,吴敏,包群.经济特区、契约制度与比较优势[J].管理世界,2013,11:28-38.

[2]刘大巍,陈启宏.对我国可转债特别向下修正条款的研究[J].系统工程学报,2010,3:340-345.

[3]李泽广,马泽昊.契约环境、代理成本与企业投资—债务期限关系[J].管理世界,2013,8:183-185.

[4]田素华,刘依妮.中国企业股权融资偏好研究——基于声誉溢价、市场势力和现金分红的视角[J].上海经济研究,2014,1:50-62.

[5]危慧惠.可转换债券向下修正条款触发与股价异常回报的关联研究[J].数理统计与管理,2010,2:348-354.

[6]姚铮,王笑雨,程越楷,2011.风险投资契约条款设置动因及其作用机理研究[J].管理世界,2:127-141,188.

[7]Abe De Jong,Eric Duca,and Marie Dutordoir.Do Convertible Bond Issuers Cater to Investor Demand?Financial Management,2013,Spring:41-78.

[8]Agarwal,V.,Daniel,N.D.,Naik,N.Y.Role ofmanagerial incentives and discretion in hedge fund performance.J.Financ,2009,64:2221-2256.

[9]Abe de Jong,Marie Dutordoir,Nathalie van Genuchten,and Patrick Verwijmeren.Convertible Arbitrage Price Pressure and Short-Sale Constraints.Financial Analysts Journal,2012,68(5):70-88.

[10]Brown Stephen J.,Grundy Bruce D.,Lewis Craig M.,Verwijmeren Patrick.Convertibles and Hedge Funds as Distributors of Equity Exposure.Review of Financial Studies,2012,25(10):3077-3112.

[11]Burlacu,R.New Evidence on the Pecking Order Hypothesis:The Case of French Convertible Bonds.Journal ofMultinational FinancialManagement,2000,10(3):439-459.

[12]Batta George,Chacko George,Dharan,Bala G.A Liquidity-Based Explanation of Convertible Arbitrage Alphas.Journal of Fixed Income,2010,20(1):28-43.

[13]Chris Velda,Yuriy Zabolotnyuk.The optimal call policy for convertible bonds:Is there amarketmemory effect?.Applied Eco-nomics Letters,2012,19:661-664.

[14]ChoiDarwin,Getmansky Mila,Henderson Brian,Tookes Heather.Convertible Bond Arbitrageursas Suppliersof Capital.Review of Financial Studies,2010,23(6):2492-2522.

[15]Dirk Becherer,Ian Ward.OptimalWeak Static Hedging of Equity and Credit Risk Using Derivatives.Applied Mathematical Finance,2010,17:1,1-28.

[16]Dong Ming,Loncarski Igor,ter Horst Jenke,Veld Chris.WhatDrives Security Issuance Decisions:Market Timing,Pecking Order,or Both.FinancialManagement,2012,41(3):637-663.

[17]Igor Loncarski,Jenke ter Horst,and Chris Veld.The Rise and Demise of the Convertible Arbitrage Strategy.Financial Analysts Journal,2009,65(5):1-16.

[18]JunfengQiu,Yongli Zhang.Convertible bondswith resettable conversion prices[J].Economic Modelling,2013,3:198-205.

[19]Korkeamaki,T.and W.T.Moore.Convertible Bond Design and Capital Investment:The Role of Call Provisions.Journal of Finance,2004,59:391-405.

[20]Loncarski,I.,J.ter Horst,and C.Veld.Why Do Companies Issue Convertible Bonds?An Empirical Analysis for the Canadian Market.Canadian Journalof Administrative Sciences,2008,25(3):214-236.

[21]LuisGarcía-Feijóo,Scott Beyer,RobertR.Johnson.Risk Changes around Calls of Convertible Bonds[J].The Financial Review,2010,45:541-556.

[22]Nan Chen,Min Dai,XiangweiWan.A Nonzero-Sum Game Approach to Convertible Bonds:Tax Benefit,Bankruptcy Cost,and Early/Late Calls.Mathematical Finance,January,2013,23(1):57-93.

[23]Pogamp Florence Andre-Le,Badraoui Khalid E.Security Design of Callable Convertible Bonds and Issuers’External Financing Costs[J].Brussels Economic Review,2013,56(1):61-81.

[24]Vikas Agarwal,William H.Fung,Yee Cheng Loon,Narayan Y.Naik.Risk and Return in Convertible Arbitrage:Evidence from the Convertible Bond Markket[J].Journalof Empirical Finance,2011,24(10):3281-3320.

The Term s of the Convertible Bond and Stakeholders Profit Protection

Yan Huahong Dong Xu

Abstract:Convertible bonds are small to the total amount of bonds issued in our market.On one hand, restrictions make it difficult to issue convertible bonds of listed companies.On the other hand,there is a conflict between the terms of the convertible bond,about which listed companies are worried.In this paper,we use descriptive statistics to summarize the status and the terms of the convertible bond issued,and analyze the cause of conflict between putable and resettable conversion prices in the contrarian market.Besides,we also use experimental research method to test effects of protecting interest for the holders of convertible bonds thought Delta arbitrage model.Experimental results show that the holders of convertible bonds can protect themselves thought the Delta arbitragemodel and that case can solve the interest conflict of convertible bonds tripartite.Although the results of arbitrage are affected by the higher trading rates of short selling,the holders of convertible bonds can protect themselves through Deltamodel after the market launch of stock options.

Key words:Convertible bonds;Indenture;Delta static hedging

中图分类号:F810.5

文献标识码:A

文章编号:2096-1391(2016)01-0043-16

作者单位:首都经济贸易大学会计学院中电投财务有限公司

(责任编辑:董丽娟)

猜你喜欢

牡丹江大学学报(2020年3期)2020-02-28

证券市场红周刊(2019年37期)2019-10-09

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

现代营销(创富信息版)(2018年9期)2018-02-20

妇女生活(2015年4期)2015-09-10