关于财政赤字的研究

2016-05-18 05:14潘国俊

财政科学 2016年1期

潘国俊

关于财政赤字的研究

潘国俊

内容提要:财政赤字存在的必要性和水平的高低,是宏观调控领域中颇具争议的议题。本文研究了国际上财政赤字的运用情况,得出一些普遍性规律,再结合我国当前及未来较长一段时期宏观经济形势的分析,认为我国有必要较大幅度提高财政赤字率水平,最后根据我国经济发展潜力、财政实力、金融市场发展状况等因素,得出我国能够承受较大幅度提高财政赤字率的结论。

关键词:财政赤字

赤字是财政政策的核心指标。既可作为短期性手段,用来相机抉择应对经济波动,稳定经济增长;也可作为阶段性手段,用来扩大公共投资,为长期经济发展打基础。从国际看,绝大部分国家一直在持续灵活运用赤字,而且在经济不景气时期大幅加码。从国内看,我国财政风险总体可控,短期内运用赤字的空间还较大。未来几年,我国有必要、也有能力把财政赤字率提高到3%~4%左右的水平。

一、国际上财政赤字的基本情况和规律

对财政赤字融资政策一直存在着较大的争议。美国第一个获诺贝尔经济学奖的经济学家萨缪尔森曾经指出:当今宏观经济学中,可以说没有任何一个问题能比巨额财政赤字的经济影响更富争议。从美国、欧洲、日本等发达经济体看,尽管有学者和政界人士反对赤字,但赤字仍然是这些国家的常态,甚至是最主要的反周期政策工具,只是强度和方式有所区别。具体有以下几方面特点。

(一)赤字政策的使用非常普遍

从发达国家特别是美国、日本和欧洲一些国家经济发展历程看,大部分年份都有财政赤字。美国从1950至2014年的65年中,出现财政赤字的年份有56年,占总数的86%。进入新世纪以来的15年里,有赤字的年份,法国和日本为15年、美国14年、英国13年、德国12年。在本轮国际金融危机中,绝大部分OECD国家都出现了赤字;发展中国家中,出现财政收支平衡或盈余的国家微乎其微。

(二)经济困难时期的赤字率更高

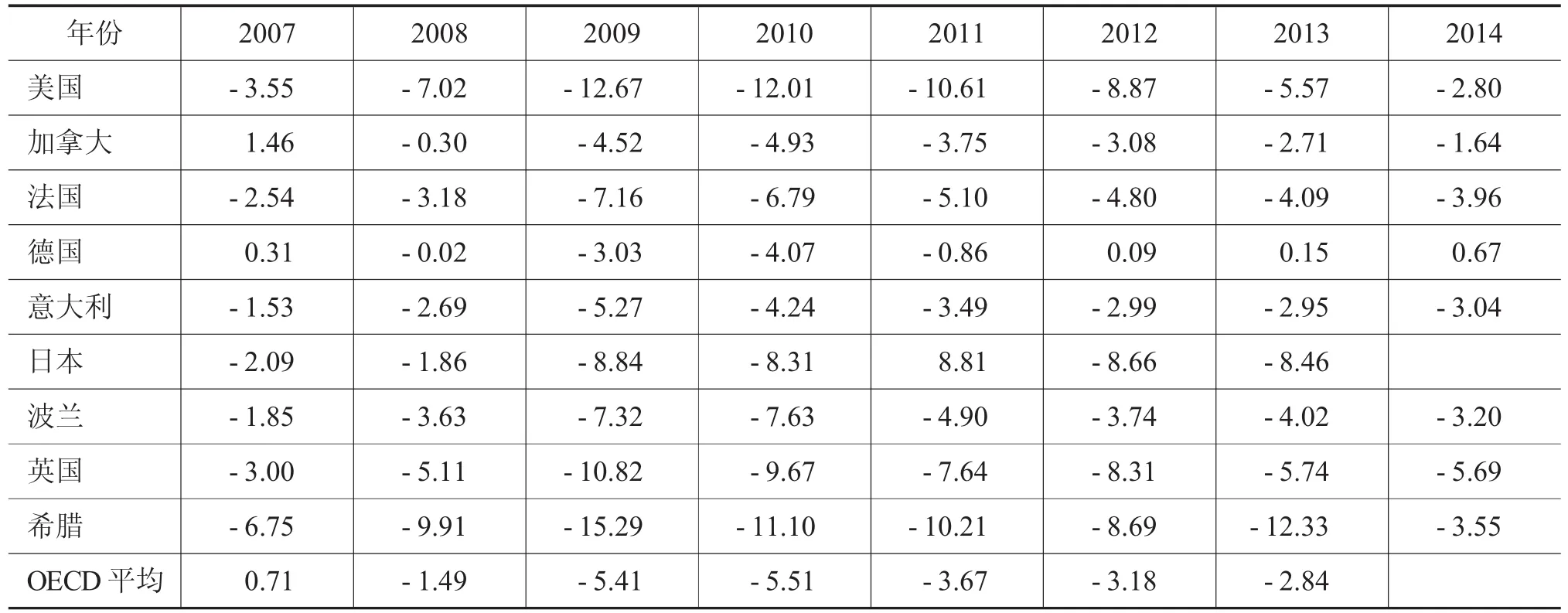

从历史数据看,美、日、欧等经济体的赤字率具有明显的逆周期特征,与经济增长率呈反向变化。美国20世纪以来出现过五次赤字比较严重的时期,赤字率均超过3%,主要都是经济萧条引起的。2008年国际金融危机以来,美国、英国、法国等国家赤字率一直在3%以上,日本、加拿大、意大利等国家大部分年份在3%以上(见表1)。从最高数值看,美国在2009年、2010年和2011年持续3年超过10%,2009年最高达12.7%;英国每年都超过5%,2009年最高达10.8%;日本2009年最高达8.9%;法国2009年最高达7.2%;德国2010年最高达4.1%;意大利2009年最高达5.3%;加拿大2010年最高达4.9%;OECD国家平均水平最高是2010年,达到5.5%。新兴经济体和发展中国家的最高值中,印度达10%,巴西达6.7%,南非达5.9%,埃及达13.4%,俄罗斯为4%,越南为5.7%。

表1 国际金融危机以来部分OECD国家财政赤字率(%)

(三)出现财政危机的国家并不多

除希腊等极少数国家外,其余国家大都通过采取有效措施消除了高赤字率的影响,保障了财政的可持续性。这是因为,在经济周期的不同阶段,财政收支是不平衡的,但经济困难时期的赤字能够被经济繁荣时期的盈余所弥补。这样,在一个完整的经济周期,财政收支相对平衡或基本平衡。比较典型的如美国20世纪90年代中期以后(1998~2001财年),经济高增长消除了财政赤字,并转而出现盈余。此外,德国2012~2014年的财政盈余,基本能够弥补2008~2011年的财政赤字。

(四)财政赤字还可以为经济发展夯实基础

政府通过赤字融资,投向交通、能源、通讯等基础设施和农业等弱势产业部门,能够有效推动和保障经济长期发展。这种政府为公共投资支出进行赤字融资的规则,被称为财政收支的黄金法则。美国20世纪30年代、日本20世纪80年代、英国上世纪末等,持续较长时间利用赤字融资,加快公共工程与社会保障制度建设,保证了经济增长并在一定程度上改善了财政状况。

二、未来几年我国提高财政赤字率的必要性分析

未来几年,我国财政经济形势极其严峻,很有必要把赤字率提高到3%~4%的水平。

(一)财政收支压力仍将比较大,特别是中央财政困难更加突出

从收入看,减收因素仍在持续,但增收措施难以持续,财政收入增速将进入低谷。2012~2014年,全国一般公共预算收入增速分别为12.9%、10.1%和8.6%,增速一路下滑,扣除特殊增收因素后的增速下滑更快,且超过GDP增速回落幅度。一是财政收入增长根基不够稳固。经济是财政收入的基础,经济下行压力仍然较大,生产者价格指数难有根本改观,税收难以“逆势”较快增长。二是税制改革和税收优惠等减收因素不容忽视。“营改增”的大头还没有开始,在金融、房地产、建筑业等行业全面实施“营改增”,对税收收入的冲击不小。2015年出台的税收优惠政策多达9项,涉及科技创新、小微企业发展、鼓励汽车消费、扶持能源行业等,今后几年要全面落实,也将影响税收收入增长。三是特殊增收因素无法持续。2015年采取人民银行、部分国有企业上缴利润等特殊措施应对财政困难,既抬高了基数,而且今后几年再采取特殊增收手段的空间明显缩小。从支出看,稳增长、促改革、调结构、防风险、惠民生对资金的需求不易压缩,甚至刚性增长。地方落实养老医疗等民生政策提标扩面、机关事业单位工资和养老保险、公车改革等政策,增支压力很大,财政资金调度困难。未来几年财政收支缺口明显加大,需要扩大赤字来弥补。

(二)今后几年我国经济下行压力仍然较大

一是国内和国际周期性因素交织叠加,实体经济运行困难仍可能持续。目前我国经济运行正在本轮周期的底部徘徊,同时经济增长遇到全球增长逆流,外部环境变化冲击我国出口,并影响到投资,造成部分行业产能过剩,进而拖累实体经济。二是主观因素与客观因素交织叠加,市场信心回升面临较大困难。我国经济在经历近40年快速增长后,潜在增长率下降。一些地方和国有企业还不能适应新的发展理念,主动作为不够,相当部分民间资本对经济发展信心不足,预期较为悲观,观望、等待情绪较重。三是体制性因素与结构性因素交织叠加,拉动经济增长的动力不足。我国国有企业、财税金融、收入分配等制度不完善,内需外需不平衡、投资消费不协调、自主创新不够等,制约经济活力和潜力。财政政策是宏观调控的重要工具,扩大财政赤字是促进经济稳定增长的有力选择。

(三)我国扩大财政赤字取得过成功经验

欧盟60%的债务比例和3%的赤字水平主要适用于特定增速的经济体,中国的经济增速要比欧盟国家快很多,债务规模的增加可以通过经济较快增长而稀释和消化。而且在实际执行中,绝大部分欧盟国家都超过了这两个比率。改革开放以来,我国财政只有4年出现盈余,其余年份都是赤字。1998年面对东南亚金融危机,以及经济结构调整和特大洪水等自然灾害,我国扩大了财政赤字规模,中央财政赤字率连续6年维持在2%以上,为重建家园,扩大内需,保持国民经济持续稳定增长起到了积极作用,实践证明是正确的。为应对本轮国际金融危机,我国实施财政政策转型,大幅度提高财政赤字率,2009年达到2.8%,比上年高2.7个百分点,也有力地促进了经济平稳较快增长。保守估算,2016年可以把赤字率安排到3%左右,全国财政赤字达到2.17万亿元,比2015年增加5500亿元,新增地方专项债务可以扩大到5000亿元,使地方政府新增债务规模在1万亿元以上,增强刺激和拉动经济的力度,相信也能够经得起实践的检验。

三、我国承受较高财政赤字率的能力分析

经过改革开放以来近40年的发展,我国经济实力、财政实力都有了大的飞跃,短期内把赤字率提高到3%左右是可以承受的。如果国际经济形势进一步恶化,国内经济增速继续回落,还可以适当加大财政政策的扩张力度,进一步扩大赤字。得出这个判断,主要基于以下几个因素的考虑。

(一)政府债务风险总体可控

财政赤字增加的背后是债务规模的增加。如果债务存量可持续,政府赤字的年度融资就不成问题。目前OECD国家债务与GDP的比例平均已经达到85%左右,其中,美国为103%,英国112%,法国120%,日本239%,意大利156%(见表2)。2014年我国这一比例为50%左右,即使赤字率提高到3%,也显著低于欧美国家,财政风险仍在可控的安全区。更重要的是,与当前欧美国家主要用于社会福利不同,我国财政支出中有相当部分投放到生产性领域,支持产业升级和改善基础设施,对经济增长有推动效应,也有利于“正反馈”财政,促进财政形势好转。

表2 部分OECD国家债务率(%)

(二)债务利息负担相对较低

债务利息支出占GDP的比例反映偿债能力,比例越大,财政偿债压力越大。2014年,我国一般公共预算中债务付息支出为3572亿元,地方政府性债务按照4%的利率估算,付息支出约6500亿元,合计1万亿元左右,占GDP比重为1.6%,与世界其他国家相比处于较低水平。2013年美国为3.6%,英国为2.6%,法国为2.3%,德国为2%,意大利为4.8%,OECD国家平均为2.5%。总体看,我国财政的偿债压力还不算大。

(三)对政府债券的认购能力较强

从我国目前金融市场状况看,资金供给较为充裕。2014年底我国国债余额95655亿元,地方政府性债务164466亿元,合计约26万亿元,而全部金融机构各项存款余额高达117.4万亿元,是政府性债务余额的4.5倍。我国金融市场正在不断完善,政府债券品种日益多样化,期限结构也较为合理,并具有较高的信誉。特别是我国政治稳定,经济持续稳定健康发展,群众对政府有信心,购买政府债券的热情和积极性较高,政府债的发行具有较好的可持续性。

(四)能够“以时间换空间”逐步消化赤字

当前我国的赤字和债务规模扩大是在经济下行背景下发生的,从中长期发展前景看,这一规模还在可承受范围之内。一方面,财政赤字和债务空间的大小与经济发展的潜力密切相关,我国经济发展潜力巨大,经济长期向好基本面没有改变,仍将在较长一段时期保持中高速增长,对财政赤字和债务的消化能力、承受能力将不断提高。另一方面,当前我国经济处于周期的低谷,在增速回升后,可以降低赤字率甚至实现盈余,实现跨年度的财政收支基本均衡。

当然,我们也要审慎理性看待财政赤字,对赤字的副作用必须事先有所警惕。比如,赤字运用不好,将加重后代负担、对民间投资产生“挤出效应”、诱发通货膨胀、加大财政风险等。因此,在加大积极财政政策实施力度的过程中,要认真做好增收节支工作,优化财政支出结构,合理把握扩大赤字、增发国债的力度和节奏,建立规范的地方政府举债融资机制,防范财政风险。从中长期看,在经济形势好转阶段,要抓住机会逐步削减甚至取消赤字,实现财政经济可持续发展。

参考文献

[1]赫伯特·斯坦.美国的财政革命——应对现实的策略.苟燕楠译.上海财经大学出版社,2010年1月第1版.

[2]John Irons,Josh Bivens.GovernmentDebtand Economic Growth[R].Economic Policy Institute Briefing Paper,2010(271):1-9.

[3]楼继伟.深化财税体制改革.人民出版社,2015年3月第1版.

[4]马栓友,于红霞,陈启清.国债与宏观经济的动态分析[J].经济研究,2006(4):42-44.

[5]李文.财政赤字、通货膨胀与债务危机——陈云关于赤字财政的有关思想及其现实启示.上海陈云研究,2013.

Study on Fiscal Deficit

Pan Guojun

Abstract:The necessity and levelof fiscaldeficit is a controversial issue in the field ofmacroeconomic regulation and control.Firstly,this paper studies the use of the international fiscal deficit,obtains some general rules.Secondly,combined with the analysis ofmacroeconomic situation in China currently and in the future,we believe that it isnecessary for our country to greatly raise the levelof the deficit ratio.Finally,according to the potential ofeconomic development,fiscal strength,the developmentof financialmarkets and other factors in China,it is concluded thatChina can bear a large increase in the rate of fiscaldeficit.

Key words:Finance;Deficit

中图分类号:F810.4

文献标识码:A

文章编号:2096-1391(2016)01-0005-05

作者单位:国务院研究室宏观经济研究司

(责任编辑:李兰芝)

猜你喜欢

红土地(2018年7期)2018-09-26

财经(2017年10期)2017-05-17

中国卫生(2016年4期)2016-11-12

中国卫生(2014年4期)2014-12-06

清风(2014年10期)2014-09-08

环球时报(2012-02-22)2012-02-22