财务报告质量与会计盈余质量、会计信息质量、信息披露质量

2016-05-14 09:07丁俊汪炜吴君民

商业研究 2016年4期

丁俊 汪炜 吴君民

摘要: 本文选择CSSCI期刊中经济管理类2007-2013年主题词为“财务报告质量”、“会计盈余质量”、“会计信息质量”、“信息披露质量”、“财务报告透明度”的实证或经验类论文为样本,归纳上述相似术语在样本中的变量含义以及衡量指标或模型,发现这些相似术语在各研究中存在内涵定义模糊、衡量方法混用的问题。因此,应清晰界定这些相似术语的内涵和关系,为进一步开展公司层面会计行为的实证分析奠定概念基础。

关键词: 财务报告质量;会计盈余质量;会计信息质量;信息披露质量;透明度

中图分类号:F83 文献标识码:A

目前,财务报告质量的相关经验或实证研究涉及大量与“财务报告质量”近似的术语, 诸如“会计盈余质量”、“会计信息质量”、“信息披露质量”、“财务报告透明度”,这些实证或经验研究在构建模型和定义变量时对财务报告质量或其相似术语的代理变量选择上出现了明显的交叉混用情况。在梳理国内近年来相关实证或经验会计研究文献的基础上,本文通过对样本论文中财务报告质量相似术语混用现状的分析, 界定上述术语的内涵、厘清各术语之间的关系,以期为各术语度量指标的选择或构建,以及进一步开展公司层面会计行为与财务报告质量的相关性问题研究奠定概念基础。

一、数据来源与样本选择

在维普网检索页(http://lib. cqvip. com/),本研究分别输入“财务报告质量”、“会计盈余质量”、“会计信息质量”、“信息披露质量”、“财务报告透明度”主题词,按照如下检索条件与步骤进行筛选。(1)期刊级别为CSSCI。相对于核心期刊,CSSCI期刊代表了更高水平的研究成果。(2)检索年份为2007-2013年。2006年2月财政部出台一整套企业会计准则体系,并于2007年1月1日在上市公司全面实施;2014年财政部再次发布修订后企业会计准则体系中的基本准则和相关具体准则,并颁布新增具体准则3项。因此,2007-2013年为会计准则相对稳定的一段时期。(3)逐篇浏览上述检索结果,筛选其中实证或经验研究的论文,最终得到主题词为“财务报告质量”、“会计盈余质量”、“会计信息质量”、“信息披露质量”、“财务报告透明度”的实证或经验研究论文共计192篇,其中受国家自然科学基金项目、国家社科基金项目以及教育部人文社科基金项目资助的论文合计105篇,占比约为55%,仅有30篇(占比约16%)未受任何级别基金资助。这表明有关财务报告质量及其相似术语的实证或经验研究,目前仍为国内学者关注的热点和重点之一。

本文以上述192篇论文为研究样本,逐篇阅读样本论文,对其研究内容进行分类①,其中涉及“会计信息质量”的有63篇,“财务报告透明度”的有54篇,“信息披露质量”的有49篇,“财务报告质量”的有13篇,“会计盈余质量”的有13篇,如表1所示。在上述财务报告质量及其相似概念的实证或经验研究论文中,“会计信息质量”、“透明度”以及“信息披露质量”为使用较为频繁的三个术语,占比分别达到约33%、28%、25%。

对54篇主题词为“透明度”的样本论文进行逐一阅读,发现“透明度”同时被作为信息披露质量、会计信息质量、会计盈余质量和财务报告质量特征的综合性概括。对这54篇样本论文按其研究对象进行分类,其中39篇实为研究信息披露质量透明度、8篇涉及会计信息透明度、3篇为会计盈余透明度,4篇为财务报告透明度。由此对表1进行重分类,如表2所示。由表2可知192篇样本论文中涉及“会计信息质量”和“信息披露质量”的研究占据绝对的主要地位,代表着传统信息质量研究的主流态势。

进一步对样本论文的发表时间进行分类统计,如图1所示,有关财务报告质量及其相似概念的实证或经验研究论文在2007年、2008年两年的研究数量较少,但2009年研究数量有大幅度提升,并在此后的4年中处于较高和较稳定的数量水平。这表明财务报告质量及其相似术语的实证或经验研究一直以来都是会计学术界持续关注的研究重点之一,并随着研究水平和层次的深入研究内容向更广阔领域延伸。

按主题词分别逐篇阅读样本论文,筛选出对主题词进行定义的样本论文,按主题词分类统计形成表3。全部样本论文中仅17篇(占比8. 85%)的论文对主题词进行了内涵界定,主要涉及的是对“会计信息质量”和“透明度”的定义,各主题词的内涵界定情况在样本论文中具体表现为如下几个方面:

1.财务报告质量、信息披露质量的内涵均未见定义。在13篇主题词为“财务报告质量”的样本论文中,未见对财务报告质量内涵进行定义的论文。在49篇主题词为“信息披露质量”的样本论文中,亦未见对其内涵界定的论文。究其原因,二者迥异。“财务报告质量”内涵以及指标体系研究主要以孙光国、杨金凤等人为主,其研究结论的推广和认可尚需时日。在实证或经验研究中,从财务报告质量的变量定义入手构建其衡量指标体系将是一个繁复的过程,而以“财务报告质量”为主题词的样本论文中几乎无一例外地回避了该过程。有关“信息披露质量”的研究已相对成熟,中外相关研究成果颇为丰富。实证或经验研究中对该变量的度量在中外已达成较为统一的认识,尤其是我国深圳证券交易所信息披露评分制度的存在。因此,以“信息披露质量”为主题词的样本论文多数直接跳过变量的定义过程进入度量指标的选择。

2.会计信息质量的内涵鲜有界定。在63篇主题词为“会计信息质量”的样本论文中,5篇(占比7. 94%)涉及到该术语内涵的界定,其中2篇论文从会计信息质量的内容角度界定,一篇指出会计信息质量包含信息本身的质量和信息披露质量,另一篇则认为会计信息质量包括信息透明度和财务报告可靠性;3篇明确界定“会计信息质量”内涵的论文中,1篇直接引用财政部《会计信息质量特征》(2006)中的观点,其他2篇则分别从会计信息的产生过程和会计信息的目标角度进行定义。由于会计信息的确认、计量和报告是三个主要的会计活动,杨海燕等(2012)提出会计信息确认、计量和报告的质量是会计信息质量的重要内容,而会计信息质量就是指会计信息确认、计量和报告的质量。徐泓等(2012)认为会计主体为实现其目标而对外提供会计信息,该信息对于使用者决策需求的满足程度即为会计信息质量。会计信息质量研究学术界关注较早,已认同“会计信息质量是指会计信息满足信息使用者需求的特征的总和”的观点。因此,在以“会计信息质量”为主题词的样本论文中,大多数学者将其视为不言而喻的共识直接进入度量指标的选择过程。

3.盈余质量的内涵已成共识。在13篇主题词为“盈余质量”的样本论文中仅1篇从价值相关性角度界定了“盈余质量”,有关“盈余质量”的内涵,学术界认同盈余质量是对经济交易或事项的准确陈述(即对企业业绩的如实表达)。美国FASB前主席Katherine指出盈余质量是公司报告盈余忠实于经济学盈余定义的程度,但多数学者主要从会计盈余的某一属性,如以盈余的预测性、持续性、平滑性、稳健性、及时性、价值相关性或盈余管理程度等出发来定义盈余质量,其争议在于盈余质量属性的选择。在内涵已成共识的前提下,以“盈余质量”为主题词的样本论文几乎略过盈余质量内涵的文献综述和界定,直接阐述选择某一或某些盈余质量属性的原因以确定衡量指标。

4.透明度的内涵存在分歧。由表3可知对透明度内涵界定的样本论文占比最高,在54篇主题词为“透明度”的样本论文中有11篇(占比20. 37%)涉及到其内涵的界定。其中,7篇明确而直接地对“透明度”进行界定,4篇引用其他学者,如Bushman、Bhattacharya等的观点。透明度被同时用于描述信息披露质量、会计信息质量、会计盈余质量和财务报告质量,因而其内涵存在一定的分歧。从信息披露质量角度分析,透明度被普遍认为是信息披露数量和质量的综合评价,如评价公司信息的公开披露程度(蔡传里,2010)或信息提供者与使用者之间的信息认知对称性程度(付海燕,2013)。从会计信息质量角度分析,透明度被界定为“信息生产者与信息接收者的互动过程和匹配状态”(孙光国,2013)。从盈余质量角度分析,透明度被界定为股价的同步性(崔伟,2008)。可见,透明度内涵的分歧源于透明度所描述对象的差异。此外,透明度内涵的分歧还体现在其是否具有动态性。孙光国(2013)和张程睿(2007,2008)认为透明度不仅仅是一个静态概念,还是一个动态化过程。

(二)样本论文主题词度量指标分析

尽管样本论文的主题词各有不同,但学者们选择的度量指标或代理变量却较为集中,主要涉及外部机构(如研究机构、中介机构、监管部门等)或研究者自建指标体系、盈余角度、会计信息质量特征角度等方面。对样本论文中度量财务报告质量及其相似术语的指标或模型进行汇总,如表4所示。进一步分析样本论文,发现主题词不同的样本论文在代理变量选择时出现了交叉混用的情况,即主题词不同的论文采用同一代理变量或多个指标的综合。如主题词为“财务报告质量”的样本论文选择“盈余质量”作为替代变量,主题词为“信息透明度”的样本论文又以“信息披露质量”为替代变量,“会计信息质量”则由“盈余质量”来替代等。对样本论文中的财务报告质量及其相似术语的变量或代理变量度量指标进行归类排序发现,样本论文选用的度量指标按使用频率由高到低排列为盈余质量(应计质量)、深交所信息披露评分、审计意见类型以及是否受到处罚等。

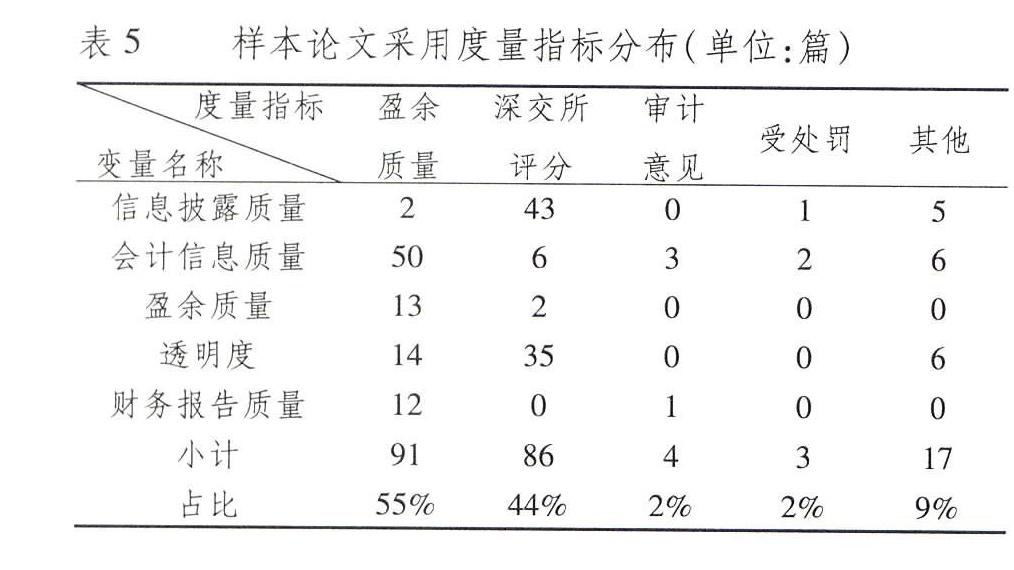

按照上述度量指标对样本论文进行统计,如表5所示。需要说明的是样本论文对变量的度量有的采用单一指标,有的则采用多个指标的综合。因此,对采用多个指标综合的论文则对该综合指标中涉及到的多个具体度量指标进行拆分,分别计入各个单项指标中。由表5可知盈余质量和深交所评分是两个最为主要的度量指标,在样本论文中的占比分别为55%和44%。其中,盈余质量指标的使用更为宽泛,不仅作为会计信息质量的代理变量,还被用于衡量信息透明度、财务报告质量以及信息披露质量。深交所评分既被用于度量信息披露质量,也被广泛用于(信息)透明度的度量,以及盈余质量的度量。

根据表5,现对各个主题词在样本论文中的度量指标使用情况作如下分析。

1.信息披露质量的度量以深交所评分为主。在49篇主题词为信息披露质量的样本论文中,43篇(占比87. 76%)使用深交所评分作为信息披露质量的衡量指标。分析这43篇样本论文发现23篇(占比53. 49%)论文在“变量定义”部分对“信息披露质量”度量指标的选择进行了原因说明;20篇论文未做任何说明,直接使用深交所评分作为度量指标。这23篇样本论文阐述的使用该指标的主要原因可归纳为:第一,该指标同时考察上市公司的自愿性信息披露和强制性信息披露两个方面,结果的全面性有保证;第二,该指标由权威机构发布,结果的公正性、客观性及权威性有保证;第三,该指标的取得经济可行;第四,该指标已为其他学者普遍使用。可见,深交所评分作为信息披露质量的度量指标因其上述优势的存在已被学者们所认同。

表5 样本论文采用度量指标分布(单位:篇)

度量指标变量名称 []盈余质量[]深交所评分[]审计意见[]受处罚[]其他

信息披露质量[]2[]43[]0[]1[]5

会计信息质量[]50[]6[]3[]2[]6

盈余质量[]13[]2[]0[]0[]0

透明度[]14[]35[]0[]0[]6

财务报告质量[]12[]0[]1[]0[]0

小计[]91[]86[]4[]3[]17

占比[]55%[]44%[]2%[]2%[]9%

2.会计信息质量的度量以盈余质量为主。在63篇以会计信息质量为主题词的样本论文中,50篇(占比79. 36%)使用盈余质量作为会计信息质量的衡量指标。分析这50篇样本论文发现30篇(占比60%)样本论文在“研究假设”或“变量定义”部分明确阐述了选择盈余质量作为会计信息质量替代变量的原因,20篇论文未做任何说明,直接使用或借鉴盈余质量的度量指标或模型。涉及的主要原因可归纳为:一是替代变量的高度相关性,即盈余质量决定会计信息质量;二是盈余质量模型的适用性;三是指标的可获得性; 四是模型或指标的广泛使用和借鉴价值。由此表明盈余质量作为会计信息质量的替代变量业已成为实证或经验研究中不言而喻的共识,其分歧无外乎是盈余质量的哪一或哪些属性与会计信息质量更加相关。

3.透明度度量以深交所评分和盈余质量为主。在54篇以“透明度”为主题词的样本论文中,35篇论文选择以深交所评分作为透明度的度量指标,14篇以盈余质量作为其替代变量。在35篇以深交所评分作为度量指标的样本论文中,18篇解释了选择以深交所评分为度量指标的理由,主要涉及该指标的可靠、客观、权威、全面可行、使用广泛等;17篇未做任何说明,直接使用该指标。在14篇以盈余质量作为透明度替代变量的样本论文中,6篇解释了选择盈余质量作为透明度替代变量的理由;8篇未做说明,直接借鉴已被广泛使用的度量模型。选择盈余质量作为透明度的替代变量,最主要的原因在于Bhattacharya等人的“不透明指数”,即三个衡量盈余不透明的指标,包括盈余激进度(Earnings Aggressiveness)、损失规避度(Loss Avoidance)和盈余平滑度(Earnings Smoothing)已为国内实证或经验会计研究者广泛认同。

4.财务报告质量的度量以盈余质量为主。在13篇以财务报告质量为主题词的样本论文中,12篇使用盈余质量作为财务报告质量的替代变量。其中,10篇样本论文对替代变量的选择未做任何说明,或仅指出借鉴前人做法;2篇样本论文对替代变量选择的原因进行阐述。彭晓洁认为使用公司会计盈余指标分析公司财务报告质量的合理性在于,在公司财务报告的质量指标中,“盈余”是联结所有会计要素的桥梁,资产、负债、成本、费用、收入、利润等要素无不与“盈余”紧密相连,财务报告质量研究从主题上看是对盈余质量的研究,但实际上它几乎涉及了会计要素的所有内容。杨有红等认为用来评估期望收益的盈余质量成为财务报告质量的关键因素,因而选择盈余质量来评价财务报告的内在质量。

(三)财务报告质量以及相似术语的混用

结合上述分析,财务报告质量及其相似概念在实证或经验研究中的内涵界定与度量选择存在如下几个方面的问题。

1.财务报告质量的内涵未能明确定义,导致度量指标选择上的混用。由前文分析可知以财务报告质量为主题词的样本论文中均未对财务报告质量这一术语进行明确的定义,而这类样本论文均跳过变量定义过程直接进入度量指标的选择,因而在指标选择时往往出现直接采用盈余质量评价模型或其他指标加以度量。尽管会计盈余是一种最重要、最综合、投资者最为关心的信息,代表最典型的会计确认和计量,但财务报告质量与盈余质量毕竟是两个内涵差异很大的概念,并且两者之间的相关性亦是一个有待验证的论题。

2.会计盈余质量、会计信息质量、财务报告质量三者之间关系含糊。由前文分析可知会计盈余质量、会计信息质量、财务报告质量三者的内涵在样本论文中均未见明确专门的界定,在度量指标选择上亦是存在交叉混用的情况。相当多的学者立足盈余信息是会计信息最重要的组成部分,直接决定或一定程度上反映会计信息质量,而选择盈余质量作为会计信息质量,以及财务报告质量的替代变量。尽管这三个术语之间关系密切,但是否能够相互替代以及替代的有效性问题依然是值得商榷的。

3.以信息质量特征或属性来界定信息质量的内涵。由前文分析可知以会计盈余质量以及会计信息质量为主题词的样本论文中,会计盈余质量的内涵以盈余的预测性、持续性、平滑性、稳健性、及时性、价值相关性等某一或某些属性来定义,而会计信息质量的内涵则以相关性、可靠性、透明度等会计信息质量特征等来界定。信息质量内涵与信息质量特征(属性)两者截然不同,以后者定义前者的合理性问题不得而知。因此,界定上述财务报告质量及其相似专业术语的内涵、厘清各专业术语之间的关系,就成为有关财务报告质量及其相似概念的实证或经验研究中不可回避的基本问题之一。

三、财务报告质量及相似术语内涵界定

(一)财务报告质量和信息披露质量的内涵

关于财务报告质量的定义,Biddle等(2006)、Gary等人(2009)认为财务报告质量是指财务报告向权益投资者传递关于公司经营,尤其是预期现金流量信息的准确性。孙光国和杨金凤(2012)提出财务报告的质量特征也可以称为财务报告质量特性,是指财务报告提供的信息对使用者有用的那些性质。李秀玉(2009)从投资者保护观的角度定义财务报告质量,认为应向投资者提供“充分而公允的披露”,并特别关注盈余是否被扭曲,这一定义实质指明投资者保护观角度下财务报告需满足“充分而公允”的质量特征。杨有红和毛新述(2011)将财务报告质量划分为财务报告内在质量与财务报告外在质量,内在质量则需在满足外在质量的前提下达到可靠性和相关性的要求。可见,财务报告质量在国内现有研究中尚未有明确而统一的定义。

财务报告质量在国外学术界以及准则制定机构的正式文件中被表述为Financial Reporting Quality,而非Financial Report Quality。从英文语法角度看,“reporting”一词为“report”的动名词形式,因而推断国外学术界及准则制定机构认同财务报告的动态性或过程化的特性。上述两个术语的区别在于前者是一个动态的过程,而后者为该过程的输出结果,可见财务报告质量应是一个动态性的概念。作为一个提供信息的动态过程的质量,至少应包含信息本身的质量、信息传递媒介的质量以及信息载体的质量三方面内容。

作为动态化过程的财务报告质量,信息本身的质量即为(财务)会计信息质量,信息传递媒介的质量即为作为传递财务信息的报刊、杂志、网站等的质量,而信息载体的质量则为(财务)会计信息载体的财务报告本身的质量。因此,从财务报告质量的动态化角度界定财务报告质量至少包含会计信息质量、财务报告媒介质量以及财务报告载体质量三方面。

信息披露是一项制度,也是一项行为活动。信息披露制度是证券市场发展到一定阶段,相互联系、相互作用的证券市场特性与上市公司特性在证券法律制度上的反映。信息披露行为则是指公众公司以招股说明书、上市公告书以及定期报告和临时报告等形式,把公司及与公司相关的信息,向投资者和社会公众公开披露的活动。关于信息披露质量内涵,较具代表性、相对科学合理的界定当推许绍双(2009)、田昆儒(2006)等的研究。许绍双等认为信息披露既然是企业提供信息服务的一个行为、一个过程,那么其质量就是企业提供的信息服务满足其使用者需求的程度。从信息披露过程出发,田昆儒等(2006)将信息披露质量划分为所披露的信息本身质量、披露过程的质量以及信息生成过程的质量。两位学者的观点不仅明确了信息披露质量的动态性和过程化特性,而且还勾勒出信息披露质量与会计信息质量之间的关系,即会计信息是信息披露这一行为过程的客体,会计信息质量为信息披露质量中的最主要组成。可见,财务报告质量和信息披露质量的内涵均具有动态性的方面,并且财务报告是信息披露过程的最主要组成,财务报告质量亦是信息披露质量中最核心的部分。

(二)财务报告质量与会计盈余质量、会计信息质量之间是整体与部分的关系

关于会计盈余质量,大多数学者是从会计盈余的某一属性出发来定义盈余质量。“会计盈余质量”,源于英文术语“the Quality of Earnings”,其中的“Quality”一词有别于汉语中的包含质和量两个方面的“质量”一词。因此,在定义“会计盈余质量”这一术语时应侧重于会计盈余“质”的一面。套用ISO8402“质量”术语定义,质量指反映实体满足明确或隐含需要能力的特性总和。站在会计信息系统论的角度,会计盈余信息的提供是以为满足信息使用者决策需要为目的。综合“会计盈余”和“质量”的定义,会计盈余质量可定义为“会计盈余信息满足信息使用者决策需要的特性总和”。因此,从盈余质量属性角度对会计盈余质量进行诠释其实为“会计盈余质量特性(征)”的界定,如会计盈余的真实性、持续性、稳定性、相关性、可靠性、盈余管理程度、现金流的保障等,而非“会计盈余质量”内涵本身。

会计信息质量是一个较为宽泛的概念,学术界的主要观点认为会计信息质量是指会计信息满足信息使用者需求的特征的总和,并且会计信息质量的“特征的总和”在联合概念框架背景下已受到主要会计准则制定机构的一致认同。由于会计信息的确认、计量和报告是三个主要的会计活动,杨海燕等(2012)提出会计信息确认、计量和报告的质量是会计信息质量的重要内容,会计信息质量就是指会计信息确认、计量和报告的质量。这两种观点的差别在于动静之别,前者从会计信息系统生成的信息结果角度,静态地定义会计信息质量,而后者从会计信息系统生成会计信息的全过程角度动态地定义会计信息质量。当然,严格说来会计信息生成的全过程中还应包括“记录”这一会计活动,动态角度的会计信息质量定义与财务报告质量动态化过程相匹配。

对照三者概念内涵,作为一个动态化过程的财务报告中包含了占主要地位的会计信息,而会计盈余信息则为会计信息的重要组成。财务报告质量与会计盈余质量、会计信息质量之间是整体与部分的关系。财务报告质量实质为财务报告动态化过程的质量,该过程包含了会计信息质量、财务报告媒介质量以及财务报告载体质量三方面。从评价财务报告动态化过程质量的角度出发,作为财务报告质量组成的盈余质量、会计信息质量的高低不足以完整全面反映财务报告质量的高低。可见,以会计盈余质量、会计信息质量直接替代财务报告质量与三者之间整体与部分的关系相悖,并且以会计盈余质量、会计信息质量替代财务报告质量的度量与资产负债观相悖。

在收入费用观下,会计盈余无疑是最重要、最综合,也是投资者最为关心的会计信息。会计盈余不仅是公司会计系统确认、计量、记录和报告的要点,而且也是委托代理模型下公司契约设计的重要参数。因此,会计盈余质量直接决定会计信息质量,公司盈余质量越高,外部信息使用者越能直接根据盈余信息更准确地判断公司价值并预测未来现金流,所以会计信息质量也越高。这正是国外成熟会计信息质量、会计盈余质量研究度量模型或指标构建并占据主流地位的立足点。如前所述,国内该领域研究中的度量模型或指标大多数则借鉴或修正国外成熟模型或指标。但是,一个不可忽视的事实是国外成熟模型或指标的构建多处于20世纪90年代以及之前收入费用观占据主导地位的背景下。在21世纪近10年资产负债观已全面取代收入费用观的背景下,资产、资产质量的概念与度量已被提到与会计盈余同等、甚至更加重要的地位。那么,以会计盈余质量、会计信息质量作为财务报告质量的替代变量的合理性值得商榷和有待验证。因此,三者之间整体与部分关系要求对会计盈余质量、会计信息质量以及财务报告质量分别选择或构建高度相关的评价指标,从而改进相互替代的混用现状。

(三)透明度是财务报告质量特征之一

透明度这一概念来源于学术界对(财务)会计信息质量特征的探索。在会计准则制定机构追求会计信息有用性的过程中,为了应对资本市场发展过程中出现的盈余管理、准则滞后等新问题,在投资者保护观下透明度逐渐成为财务报告所应具有的首要特征。根据《维基百科全书》的相关词条,透明度是公司信息的公开程度,在语义上更强调信息的易得和全面。Bhattacharya等(2003)首次提出“盈余透明度”(Earnings Opacity),即报告的会计盈余对企业真实收益信息的反映程度,并用三个盈余质量指标(盈余激进度、利润平滑度与损失规避度)来衡量盈余透明度。巴塞尔银行监管委员会认为透明的会计信息应提供及时、准确、相关和充分的定性与定量的信息披露。魏明海等(2001)认为会计透明度是一个关于会计信息质量的全面概念,是一套全面的会计信息质量标准和进行会计信息全面质量管理的“工具箱”。葛家澍等(2001,2002,2004,2010)认为透明度是一个含义广泛、要求很高的质量概念,保护投资者的主要质量是透明度,狭义的透明度是充分披露的同义语,广义的透明度包括了会计信息高质量的全部含义,透明度应当视同高质量的全部含义。关于会计信息透明度,比较一致的观点为提供的会计信息能够反映企业经营活动的实质,透明度是在可靠性和相关性的基础上力求清晰(可理解)、公允、完整并着重反映实际的实质,并认为充分披露不应包括在内。

样本论文的多位作者对透明度内涵进行了界定。杨忠海和周晓苏(2010)认为如果公司管理层在编制和披露财务报告的过程中,不刻意地迎合某一方的特殊利益(中立性),客观而不带有主观色彩地忠实表达公司的真实状况(忠实表达),更不刻意隐瞒或延迟公布坏消息以及盈余波动等情况(及时性),财务报告就会为投资者确认或修正以前的预测和决策提供有用的信息(反馈价值),也就说明公司提供的财务报告是透明的。孙光国和杨金凤(2013)认为透明度高的会计信息也就是侧重于投资者保护的高质量会计信息,具备公允、清晰、及时的特征,三个特征之间呈现并列关系。

会计信息透明度不仅仅是一个静态的会计信息质量概念,它同时强调资本市场中投资者的反应,蕴含着“信息生产者与信息接收者的互动过程和匹配状态”。付海艳(2013)认为公司透明度也可以称为公司信息透明度,主要指公司与投资者等外部利益相关者之间对经营信息认知的对称性程度。蔡传里和许家林(2010)提出公司信息透明度是指公司财务与管理信息的公开披露程度,信息透明度包括信息内容质量和信息披露质量。雷光勇和裴阳(2009)指出狭义透明度仅指信息披露尤其是会计信息披露的透明度。张程睿和王华(2007)认为公司信息透明度是指在特定的制度因素和市场环境下,公司执行的相关信息披露策略在市场上的动态表现,体现为市场参与者所观测到的公司的信息披露水平(包括数量和质量),会随着时间、环境和公司政策的变化而变化。崔伟和陆正飞(2008)认为会计信息透明度衡量当期会计盈余与同期股票价格变化之间相关关系。

上述中外文献中有关透明度概念的形成与发展延续着两条脉络,一是从局部信息质量特征到全面信息质量特征(葛家澍等,2001),二是从决策有用观到投资者利益保护观(王跃堂等,2001),并且有关“透明度”的定义尚未有一个公认的国际标准,更未作为核心质量特征进入财务会计概念框架体系。尽管样本论文所界定的透明度内涵存在一定分歧,但是以下几点共识基本为实证或经验研究者所认同。第一,“透明度”是一个静态的截面概念。透明度首先涵盖会计信息质量特征的几乎全部组成,如相关性、可靠性、及时性、清晰性、公允等等特征。从这个角度看,透明度是会计信息质量的全面概括。会计信息本身和财务报告载体的透明,是对会计信息和财务报告载体的质量要求。第二,“透明度”具有动态特征。透明度涉及会计信息的生成与接收之间的互动和匹配,以及信息对市场造成的影响。财务报告媒介的透明是对财务报告媒介的质量要求。第三,“透明度”与信息披露质量之间的关系,透明度是对信息披露过程的最高和最综合的质量要求。基于上述共识和财务报告质量的动态性特征,透明度可以成为衡量财务报告质量特征之一,并且属于在层次上高于其他质量特征的一个更加全面和综合的质量特征。

四、结束语

资本市场中信息不对称和不确定性的广泛存在,使得高质量会计信息(信息披露、财务报告)成为各利益相关者关注的焦点,也使得会计信息质量(信息披露质量、财务报告质量等)成为会计学术界研究的重点。然而实证或经验研究中却一直存在着同一度量指标(模型)同时适用于会计信息质量、信息披露质量以及财务报告质量等相似变量的问题,究其原因在于这些相似术语的定义缺乏明确的界定。会计信息质量(信息披露质量、财务报告质量、透明度等)与公司特征之间相关性问题的实证或经验研究的深入与成熟,必将对相关变量的度量模型或指标的有效性提出更高的要求。因此,建立在财务报告核心质量特征“透明度”基础构建财务报告质量评价指标体系预期成为未来进一步研究的方向。

注释:

① 考虑到在筛选主题词为“财务报告透明度”的论文时,出现了大量包含“(会计)信息透明度”、“公司透明度”、“盈余透明度”等相近术语为“主题词”的论文,因而将其一并归为“财务报告透明度”这一类论文中。此外,2篇标题包含“会计盈余质量”的论文在其正文中出现“会计盈余质量”与“会计信息质量”混用,因而将这2篇论文纳入到“会计信息质量”这一类论文中进行统计。

参考文献:

[1] 杨海燕,韦德洪,孙健.机构投资者持股能提高上市公司会计信息质量吗?——兼论不同类型机构投资者的差异[J].会计研究,2012(9):16-24.

[2] 徐泓,肖楠,蔡明荣.会计信息质量评价指标体系研究[J].经济与管理研,2012(11):122-129.

[3] 财政部会计准则委员会编.会计信息质量特征[M].大连:大连出版社,2006:339-340.

[4] Biddle Gary C,Hilary Gilles. Accounting Quality and Firm——level Capital Investment[J].The Accounting Review,2006,81(5):963-982.

[5] Gary C.Biddle,Gilles Hilary,Rodrigo S.Verdi.How Does Financial Reporting Quality Relate to Investment Efficiency?[J].Journal of Accounting and Economics,2009(48):112-131.

[6] 孙光国,杨金凤.财务报告质量评价研究:文献回顾、述评与未来展望[J].会计研究,2012(3):81-89.

[7] http://baike.baidu.com/view/1322942.htm[EB/OL].[2015-06-11].

[8] http://baike.baidu.com/view/34070.htm[EB/OL].[2015-05-23].

[9] 吴德军.盈余管理、盈余操纵与盈余质量[J].财会月刊,2009(12):86-87.

[10] Bhattacharay,U.,Daouk,H.,Welker,M.The World Price of Earning Opacity[J].The Accounting Review,2003(78):641-678.

[11] 孙光国,杨金凤.高质量的内部控制能提高会计信息透明度吗?[J].财经问题研究,2013(7):77-86.

[12] 付海艳.政治关联、经营业绩与公司透明度来自中国转型期的经验证据[J].宏观经济研究,2013(12):53-63.

[13] 蔡传里,许家林.上市公司信息透明度对股票流动性的影响——来自深市上市公司2004~2006年的经验证据[J].经济与管理研究,2010(8):88-96.

[14] 雷光勇,裴阳.公司透明度改进与股权分置的有效性[J].当代财经,2009(8):116-122.

[15] 张程睿,王华.公司信息透明度的市场效应——来自中国A股市场的经验证据[J].中国会计评论,2007(3):1-20.

[16] 张程睿.上市公司透明度的影响因素研究——基于对2001-2006深圳上市公司的经验分析[J].软科学,2008(5):134-140.

Financial Reporting Quality and Earnings Quality, Accounting Information Quality,

Information Disclosure Quality

DING Jun1,2,WANG Wei2,WU Jun-min2

(1.Business School, Suzhou Vocational University, Suzhou 215104,China;2 School

of Economics and Management, Jiangsu University of Science & Technology, Zhenjiang 212003,China)

Abstract: The articles published in CSSCI periodicals from 2007 to 2013 titled by “Financial Reporting Quality”, “Earnings Quality”, “Accounting Information Quality”, “Information Disclosure Quality”, “Transparency” are selected as research samples. By analyzing the definitions and assessment index of the above terms, the problems are founded that these terms are vaguely defined and the assessment models of these terms are misused. Therefore, defining the terms and clarifying the relationship among them are essential to the further empirical research on the correlation between the above terms and the corporate accounting behavior.

Key words: financial reporting quality; earnings quality; acccounting information quality; information disclosure quality;transparency

(责任编辑:厉新)

猜你喜欢

商业经济研究(2016年22期)2016-12-27

中国经济周刊(2016年47期)2016-12-14

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

WTO经济导刊(2016年7期)2016-08-02

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年4期)2016-04-08

当代贵州(2016年9期)2016-03-21