互联网金融发展反思:基于中美行业发展对比视角

2016-05-14 08:34李二亮

商业研究 2016年4期

关键词:互联网金融

李二亮

摘要: 当前互联网企业在支付、理财、信贷等金融领域遍地开花。与美国互联网金融行业的发展相比,我国互联网金融行业表现出了异常的活跃性。本文基于权变理论和五力竞争模型,对中美两国互联网金融发展的外部环境及内部竞争因素进行对比分析,进而探讨中国互联网金融井喷式快速成长的原因,分析未来我国互联网金融持续发展的影响因素及发展前景。

关键词: 互联网金融;权变理论;五力模型;井喷式发展

中图分类号:F503 文献标识码:A

一、引言

2013年以来,我国整个互联网金融领域呈现出繁荣发展的景象。在第三方支付领域,截止2016年1月,中国人民银行共颁发267张支付业务许可证,并出现了外资支付企业;在网络贷款领域,除阿里小贷一枝独秀外,电商系巨头京东、苏宁、百度均已开始布局互联网融资;P2P融资领域虽然跑路现象时有发生,但平台总数却一直保持高速增长;在互联网理财领域,2013年6月阿里巴巴余额宝的诞生,催生了众多电商系、银行系“宝类”理财产品的上线;而在虚拟货币领域,我国也成为继美国之后第二大比特币活跃国家。

互联网金融领域的快速发展引起了国内业界的多方关注。谢平等(2012)认为,移动支付、社交网络、搜索引擎和云计算等现代信息科技,将对人类金融模式带来颠覆性影响,可能催生出有别于商业银行间接融资和资本市场直接融资的第三种金融融资模式。吴晓求(2014)认为互联网金融会对现存金融模式带来全面挑战甚至是颠覆性的影响,将会牵引金融体系的“深度”变革,是金融改革的战略推动者。然而戴险峰(2014)却认为,互联网金融在中国大行其道,主要源于中国金融体系中“金融压抑”的宏观背景,以及对“互联网金融”所涉及的金融业务的监管空白,在互联网和金融最发达的美国并没有互联网金融的概念,并且互联网金融目前也没有催生出新金融。

从时间维度上来讲,我国与西方主要发达国家特别是美国的互联网金融都起步于20世纪90年代,然而互联网金融在中美两国的发展却呈现出了不同的境况,突出表现在中国的热度要大大超过美国。针对我国互联网金融的发展现状,我们不禁要问,支付作为一种基础服务,未来的第三方支付市场如何容下近267个支付企业的发展?近千家P2P网贷平台如何在外部环境不成熟的条件下生存?我国互联网金融井喷式发展的原因何在?未来支持行业持续健康发展的因素是什么?本文将基于权变理论和五力竞争模型,通过对比中美两国互联网金融发展的相关因素对上述问题进行尝试性解析。

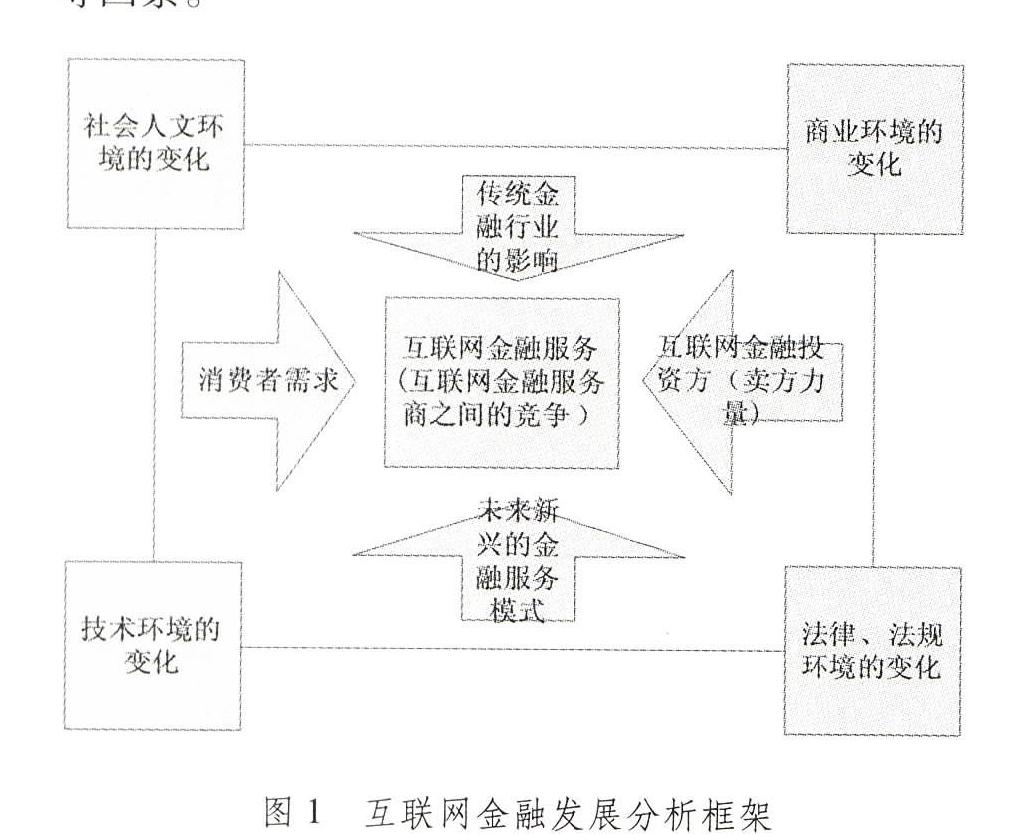

二、研究框架及理论分析

为深入分析当前我国互联网金融领域的发展动态,本文以Lawrence和Lorch(1967)、Perrow(1967)和Thompson(1967)等提出的权变理论和Porter(1988)提出的五力模型作为基本的研究框架,对中美两国互联网金融产业的发展进行对比分析。权变理论强调外部环境因素对行业的影响,尤其是人文、技术及法律法规等方面的因素,主要用于分析当前我国互联网金融行业发展面临的外部宏观层面的因素;五力模型则主要从行业微观运行层面分析行业参与各方、替代品竞争等因素对行业发展的影响。整个分析框架如图1所示。该框架包括多方面的因素,内侧五力竞争模型用于描述互联网金融市场的竞争因素,外侧权变理论则用于描述互联网金融行业面临的外部因素,如技术因素、社会文化因素、商业模式以及法律法规等因素。

(一)我国互联网金融发展的宏观因素分析——权变理论

1.社会经济环境的变化

经济社会人群所面临的经济环境会影响人们的消费习惯、储蓄习惯、生活模式以及对金融理财的需求。中美两国不同的社会经济环境直接导致了两国互联网金融发展状况的迥异。

首先,我国社会保障制度的不健全带来了居民相对较高的储蓄率,为互联网金融的快速发展奠定了基础条件。研究表明,社会保障制度的存在会对私人储蓄产生替代效应,具体表现为:社会保障支出每增加1%,私人储蓄大约降低0. 56%(李宏,2010);此外,有社会保障的家庭人均消费要明显高于无社会保障家庭(方匡南和章紫艺,2013)。美国于1935 年颁布了《社会保障法》,目前的社会保障制度已经发展成一个多样化、多层次和全面的体系,各类具体保障项目多达300 多个(王海燕,2010);而我国目前的社会保障体系依然处于改革的进程之中,“低水平广泛覆盖”可以说是中国社会保险制度的一个总体特征,也是改革开放30多年来快速推进的一个必然结果。此外,中国还存在着明显的城乡二元分割格局(宋亮2,2012)。因此,从大的方面讲,社会保障水平的不同致使中美两国消费习惯、储蓄习惯等方面存在较大差异。

其次,相对高利率政策以及非市场利率环境是我国互联网金融繁荣的重要条件。美国在二战后社会保障体系健全,经济发展稳定,进入了消费信贷大发展时期,借款消费的观念被新生代美国公民所广为接受(陈忠,2002)。而2008年金融危机以来,美国基本实行低利率政策,美联储设定的利率区间是0%-0. 25%,如此低的利率水平使得本不喜欢储蓄的美国人更加不喜欢储蓄,这是1999年推出“余额宝”业务的PAYPAL无法维持下去的重要原因。而在我国,目前社会保障体系尚不健全,央行实行的是非市场化的相对高利率政策(三个月定期人民币存款利率为2. 86%),高利率水平给“余额宝”业务开展的碎片化理财提供了关键基础,这也是为什么该业务推出后受市场热捧的重要原因。

2.行业环境的变化

行业环境的变化主要包括当前行业竞争格局、发展成熟度、准入门槛等,它会影响行业之间的融合发展。行业之间交叉渗透竞争越充分,跨界经营的难度就越大;反之,就越容易。当前我国相对于美国竞争非充分的行业格局,给互联网金融的快速发展留下了较大的行业生存空间。

当前,美国是世界上最发达的市场经济国家,支柱行业如军事、科技、金融、教育等均衡发展。进入20世纪90年代,美国的行业结构呈现“软化”趋势,美国知识型产业中83%以上集中于金融与保险、信息与通信和企业服务等行业,美国实际国内生产总值增长的70%左右来自第三产业(袁奇和刘崇仪,2007),这样在整个美国的产业发展过程中,各主要产业间形成了交叉渗透,竞争充分,相对很难进入对方的领域,这也是当前美国的主要互联网企业如Google、Amazon、Facebook没有一家涉足金融业务的主要原因。

而在我国,金融行业整体上呈现明显的垄断特征。以金融勒纳指数显示的我国各省市的金融市场垄断程度具有明显的不平衡性,即经济发展水平与金融垄断呈负相关关系,发展水平较低的省份金融垄断程度较高,反之则金融垄断程度较低(曹源芳,2009)。同时,我国各产业发展不均衡,社会主义市场经济体系发展不完善,各行业交叉渗透发展不充分,特别是在中小企业融资、个人理财投资方面尚有较大空间,再加之相关金融准入法规不健全,使得互联网企业百度、腾讯、阿里巴巴等纷纷试水金融服务业。这种行业渗透式的发展与其说是金融创新的结果,倒不如说是原有金融行业发展不充分带来的市场选择,即我国金融行业竞争的非充分性给互联网金融发展留下了生存空间。

3.技术环境的变化

技术环境为新的产业发展提供了基础支撑条件,没有新技术的发展和运用,产业的发展将成为无源之水。 大数据技术、云计算等技术的出现,为互联网金融企业挖掘自身的交易积累数据以及搭建平台开展交易匹配提供了技术方面的可能性,为中美两国互联网金融的发展均提供了重要的支撑。

“大数据”最早于20世纪80 年代在美国提出,其大范围的传播则可追溯到2008年9月发表于《科学》杂志的文章“Big Data:Science in the Petabyte Era”。2012 年10月成立的中国通信学会大数据专家委员会,是国内研究大数据应用和发展的学术咨询组织,其成立大大推动了我国大数据的科研与发展。“云计算”的构想于2006年由谷歌、亚马逊等公司首次提出,美国国家标准与技术研究院(NIST)将其定义为一种计算模式,该模式基于互联网在任何时间、任何地点以任何方式,实现对共享资源池的访问。在美国工业界,目前已经存在的有Google 的云计算平台以及云计算的网络应用程序、IBM公司的“蓝云”平台产品以及Amazon 公司的弹性计算云。在我国,阿里巴巴也推出了“阿里云”服务平台。

当前我国互联网企业基于“大数据+云计算”开展金融服务的模式主要有两种。一种是类似于阿里的风控模式,通过构建信用评级和风控模式,对自身交易系统积累的海量电商交易和支付信息数据进行“计算”,并以此为依据对平台的小微企业用户进行融资放款;另外一种则是以中间征信机构为纽带,众多中小互联网金融公司通过先贡献数据给征信机构,再从中分享征信信息。

4.法律法规环境的变化

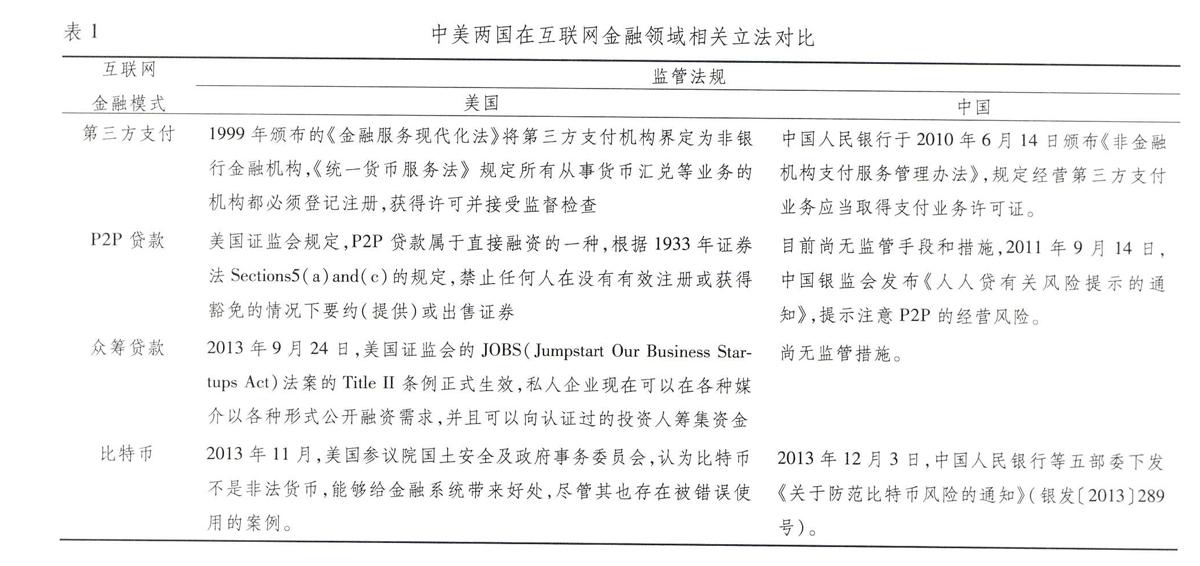

法律法规是产业发展的重要外部环境,是规范约束产业经营主体法律行为、权利义务关系,维持产业良性发展秩序的重要条件。法律法规的不健全是当前我国互联网金融野蛮生长的重要诱因,也是我国互联网金融在未来难以持续良性发展的主要障碍。

回顾互联网金融的发展,基本的发展模式均是从国外传入我国。相对于美国比较完善的金融法规体系,我国在金融领域特别是互联网金融领域的立法非常不健全。如表1所示,我国在互联网金融方面的法规,除了中国人民银行以部门法规形式对第三方支付行业进行了规定之外,在其他方面尚没有正式的法规出现,这就造成了我国互联网金融领域事实上无门槛、无标准、无监管的“三无”状态;再加之我国金融行业发展的非充分性,就使得我国的电商、搜索引擎和社交平台等领域的互联网企业纷纷涌入金融领域,都想在市场尚未定势的情况下分得一定的市场份额。同时,由于监管的缺失,互联网金融的从业者素质良莠不齐。 金融企业的风险管理是企业平稳发展乃至于生存的关键(袁先智,2009)。相对传统金融行业的风险管理,互联网企业在经验和手段上都相对欠缺,这就非常不利于整个行业未来的正规化发展。

此外,对于互联网金融特别是互联网融资的发展来说,我国目前针对互联网平台征信体系的缺失,将严重制约互联网金融的快速发展。无疑,通过大数据计算,互联网平台能获取部分用户信息,但在业务的开展过程中,如果有更加权威的征信信息来支撑的话,互联网平台融资的发展必然更加有利。

(二)我国互联网金融发展的微观因素分析——五力模型

1.互联网金融市场的买方力量分析

买方力量是指互联网金融市场中消费者对互联网金融服务的需求强弱程度以及由此带来的议价能力。消费者的需求是维系一个特定市场存在最基础的力量,与市场的繁荣呈正相关关系。当前我国相对较高的储蓄率以及中小企业融资的困境为我国互联网金融的发展提供了重要动力。

首先,在我国的互联网金融市场,消费者对互联网金融服务存在着较强的需求。相对于美国超前消费理念的不同,量入为出一直是我国传统的观念,加之我国社会保障制度的不健全,这就促使我国居民偏好于储蓄投资,而国人投资的渠道却相对狭窄,基本限于银行、证券、股票等,且银行推出的理财产品有时有较高的门槛,这就为互联网金融理财留下了巨大的长尾市场。

其次,当前我国中小企业融资需求旺盛但融资难是互联网金融平台融资大发展的重要推动力量。在美国,中小企业融资从制度法规、信用体系等方面都进行了较好的解决。为解决中小企业融资难问题,美国政府先后制定了《中小企业融资法案》、《中小企业投资法》、《机会均等法》、《中小企业投资经济政策法》、《中小企业投资鼓励法》等法案,其中1964 年美国国会通过的《机会均等法》最具代表性。此外,中小企业融资问题的解决还有赖于社会信用体系的完善和各类信用评价服务机构的充分市场化运作(王计昕,2006)。当前在我国,以间接融资为主的银行体系无法满足中小企业的融资需求,同时,直接融资、民间金融与政策性资金所占的比例过小,缺乏多层次的资本市场,相关法规制度也存在诸多缺失(王洋等,2010)。

2.互联网金融市场的卖方力量分析

卖方力量是互联网金融市场上采用金融服务的商家以及互联网金融融资平台的投资者,如第三方支付双边市场中的商家用户,P2P融资平台、众筹平台中的投资者。卖方力量的强弱是维持行业繁荣发展的重要力量。当前我国互联网金融各分支领域中,第三方支付的发展最为充分,但互联网融资平台(如P2P融资、众筹平台)需要大量成熟、理性的投资者参与其中,只有这样整个市场才能保持稳定持续发展,因为投资者是融资平台资金的主要来源,但目前互联网金融市场卖方力量的发展却不甚乐观。

首先,法规的缺失使投资者的权益得不到有效保护。就目前我国互联网金融融资平台投资而言,尚处于初始阶段,人们选择某一投资平台的标准尚未统一,更多是看重于融资平台的高收益,但相对于美国较完善的金融法规,特别是在投资者权益保护方面法规的成熟,能保护并引导大量投资者进入P2P市场,我国则由于监管法规的缺失,投资者在互联网融资平台上造成的损失得不到应有的保护,安全事件时有发生。2011年9月14日,中国银监会发布《人人贷有关风险提示的通知》,提示注意P2P的经营风险,但就具体的监管特别是投资者权益保护,至今没有相应的法规。

其次,互联网金融平台金融风险控制的方式目前难以取信于投资者。传统银行机构更多是采取事前抵押、担保,事后法律追究的方式开展银行信贷业务,并通过建立健全科学的信贷流程和信贷风险预警机制等(宋荣威,2007),对投资者的权益进行保障。而目前互联网金融平台更多的是起到中介的作用,其采取的是用大数据方式获取信用信息,且这些信息目前不包括央行征信体系的征信信息;有些平台虽推出了刚性赔付的承诺,但屡屡发生的P2P平台跑路事件使得人们对于互联网融资平台投资持谨慎态度, 从而造成我国互联网金融融资平台的投资者难以形成持续的供给力量维持这一市场的快速发展。从这一角度讲,互联网金融业务在我国的发展尚是一个任重而道远的过程。

3.互联网金融市场替代服务的影响

互联网金融市场替代服务是指传统金融业务的互联网化。从未来发展趋势来讲,“互联网金融”与“金融互联网”的融合发展形成大统一的互联网金融业务是不可逆转的趋势。当前互联网金融在我国快速成长,传统金融机构必然会从互联网企业跨界经营金融业务中吸取经验,从而形成优势互补,对互联网企业开展的金融服务构成竞争威胁,如部分商业银行效仿余额宝推出个性化理财产品,中国建设银行推出了善融商务平台,以期积累用户数据为未来开展互联网融资业务做准备。此外,从业务经验上来说,传统金融机构在经营金融业务、控制金融风险方面更具竞争优势。

因此,在未来的发展过程中,互联网金融市场的各参与主体,互联网企业与传统金融机构将形成交叉渗透竞争,这种竞争对互联网企业开展金融业务来说既是动力也必然会构成威胁,传统金融机构甚至会借助于原有的垄断力量对互联网金融业务进行打压,如近期各大商业银行纷纷通过限制第三方支付平台快捷支付的日交易额,来阻碍余额宝类业务的快速发展。此外,从目前业务总量来看,互联网平台融资相对传统金融贷款余额还有非常大差距,数据显示,2014 年一季度末金融机构人民币各项贷款余额74. 91 万亿元①,而互联网P2P贷款余额尚未突破万亿。因此,传统金融机构和互联网金融在未来的竞争仍将持续并互相影响。

4.互联网金融市场的竞争状态

互联网金融行业竞争状态将决定未来整个行业的走向。一般来说,行业准入门槛越低,现有势均力敌的竞争者越多,则市场竞争越激烈。就目前我国的互联网金融发展态势来看,除了第三方支付方面有专门的法规外,互联网金融领域几乎处于无门槛、无标准、无监管的“三无”状态,这就造成了市场竞争激烈,市场秩序有待规范的局面;从整个互联网金融的业务发展看,阿里小额贷款在相对闭环的条件下运行,其他互联网金融模式在未来行业整合的态势明显。例如,第三方支付行业方面,目前我国现存有267张支付业务许可证,并引入了外资竞争者,而支付宝、财付通在这一市场优势明显,截止2015年年底,该两大支付工具占据了市场68. 8%的市场份额,而剩余的市场显然是无法承载200多家竞争者的生存。

5.未来新兴的金融模式

未来新兴的金融模式会对当前互联网金融模式产生影响,这是市场发展的趋势所在。目前尚未出现新兴的金融模式。

三、发展互联网金融的思考

(一)互联网金融井喷式野蛮生长的原因

通过以上分析可以看出,互联网金融在我国井喷式的发展是金融市场多种因素造成的,主要有以下几点。第一,宏观上讲,产业间发展不均衡、技术进步和监管缺失是我国互联网金融井喷式发展的重要动因,主要体现在我国传统金融行业发展的不充分给互联网金融的发展留下了产业空间,在此情况下,互联网经济发展带来的技术进步加上互联网金融行业监管的几乎缺失,使得互联网企业跨界开展金融业务成为可能。此外,特殊的人文社会环境也给互联网金融的发展营造了良性土壤。第二,微观上讲,人们对于金融服务的需求旺盛及未充分满足,是引致互联网金融产业发展的最直接因素,主要表现在对高收益理财产品的高需求、中小企业融资难长期得不到有效解决。此外,行业准入门槛较低使得外部竞争者很容易进入互联网金融行业,这直接导致了行业内部从业者水平良莠不齐,短时间内野蛮生长。

(二)互联网金融发展面临的问题与解决策略

(1)互联网金融的持续良性发展有待于行业法律法规的健全。法律是“金融基础设施”的重要组成部分,法律保护有助于金融市场的健康发展,而法律制度的设计必须根据本国经济、金融等实际情况因地制宜地进行。对于我国的互联网金融行业来说,其本质仍然是金融业务,且其发展又呈现出了一定的特殊性——非理性井喷式野蛮生长。因此,为提高互联网金融行业的运行质量,必须根据行业的发展状况,制定相应的法规。只有这样,金融活动各参与主体的行为规范性才能得到约束,才能对金融机构及其金融业务所涉及的法律关系从制度层面进行规范和调整。在实际操作层面,应当尽快制定相关的法规,在行业准入、业务运营、信息安全、风险控制等方面进行建章立制,并且最好是以法律的形式出台而非部门规章;同时,在法规的价值取向上,要充分考虑互联网金融的开放性及创新的包容性,在维护金融稳定和规范风险的基础上,充分鼓励互联网金融创新及其与传统金融机构的竞争,以更好促进我国金融行业整体的快速稳健发展。

(2)互联网金融的健康发展有赖于互联网金融监管体系的构建和成熟。金融市场中金融监管的主要目标是为了限制和消除金融市场运行过程中的不利因素,维护市场价格相对稳定,保证金融市场机制与整个国民经济秩序正常运转。金融有效监管的前提是金融监管目标的确立,主要包括一般目标和具体目标。一般目标主要在于保证金融机构和金融市场的健康发展,保护金融活动参与各方特别是存款人的利益,从而构建和维护高效、稳定和健全的金融体系;而具体目标则体现在金融法规上。 对于我国的互联网金融监管来说,应当将监管的一般目标定位于以下几个方面:一是维护互联网金融行业以及整个金融行业的稳定; 二是保护参与方利益尤其是互联网金融投资方利益;三是维护互联网行业的公平竞争和运行秩序,并据此制定具体的监管目标:行业宏观市场稳定;行业机构稳定;消费者保护;互联网金融效率提升。同时,应当根据我国互联网金融涉及的不同领域及其业务特性,构建多层次的监管体系,优化不同监管主体的协调机构,提升行业的整体监管水平及监管效率,以促进互联网金融行业的稳定发展。

(3)互联网金融发展有赖于征信体系的建立健全与理性市场参与主体力量的培育。征信体系是一国金融体系的重要组成部分,其核心功能是矫正信息不对称,规范市场主体行为,服务于宏观监管并促进金融稳定,其制度安排应该与经济运行的一些相关宏观特征相匹配。当前我国的征信体系是基于银行体系而设计和构建的,尚未与互联网金融对接,在未来互联网金融的发展过程中,应当根据互联网金融运行的宏观特征,设计适应于互联网金融发展的征信体系。互联网金融运行的重要宏观特征是基于互联网平台对数据采集的开放性,实现大数据的集合及共享,因此要进行重新规划和设计适应于互联网金融体系的征信制度的功能维度、内容、规则等。

互联网金融作为新兴的产业,市场参与主体力量是维系产业发展的重要基石。在金融市场交易中,金融交易主体的理性化程度与对金融市场的需求呈正相关关系,理性化程度越高则金融需求就越旺盛。由此,相应的金融业务、金融机构、金融交易以及金融工具的种类也越多,金融市场结构也就越优化(吴腾华,2009)。当前,我国互联网金融领域,特别是融资领域,金融交易主体呈现出较强的非理性状况,主要表现在对融资平台的选择过分看重于刚性的收益承诺,而忽视了其中的风险因素。在缺乏投资者保护措施的情况下,投资者的非理性行为极易带来行业的风险累积。因此,互联网金融市场参与主体的培育,不仅有助于维持市场需求的存在,更有助于进一步推动行业的深度发展。

四、结语

与美国互联网金融行业相比,我国互联网金融目前井喷式的发展现状存在着较大的非理性,其中的原因是多方面的,而法规缺失、监管缺失以及金融需求的长期未能得到满足是其主要因素。因此,为了更好地促进互联网金融行业的发展,完善法规、加强监管是未来保障互联网金融发展的重要基石。此外,从未来趋势看,互联网金融的发展与传统金融存在着竞合关系,两者的融合发展是不可逆转的趋势,双方在未来应该加强合作而非相互打压。对于监管层来说,应该鼓励互联网金融的创新发展,鼓励互联网金融与传统金融机构的竞争,从而更好地促进金融行业的整体发展。

注释:

① 数据来源:中国人民银行网站,http://www.pbc.gov.cn/publish/goutongjiaoliu/524/2014/2014042515550830718- 5014/20140425155508307185014_.htm.

参考文献:

[1] 谢平,邹传伟.互联网金融模式研究[J].金融研究,2012(12):15-26.

[2] 吴晓求.中国金融的深度变革与互联网金融[J].财贸经济,2014(1):14-23.

[3] 戴险峰.互联网金融真伪[J].财经,2014(7):30-32.

[4] Lorsch J.,Lawrence P. Organization and Environment[M].Illinois: Irwin,Homewood,1967.

[5] Perrow C. A Framework for the Comparative Analysis of Organizations [J].American Sociological Review,1967,32(2):194-208.

[6] Thompson J. Organizations in Action[M].New York,NY: McGraw-Hill,1967.

[7] Porter M. Competitive Strategy[M].New York: Free Press,1998.

[8] 李宏.社会保障对居民储蓄影响的理论与实证分析[J].经济学家,2010(6):87-94.

[9] 方匡南,章紫艺.社会保障对城乡家庭消费的影响研究[J].统计研究,2013,30(3):51-58.

[10] 王海燕.中美社会保障制度比较研究[D].北京:中共中央党校,2010.

[11] 宋亮.中国社会保险制度的经济影响与改革路径研究[D].大连:东北财经大学,2012.

[12] 陈忠.信用消费论[D].北京:中国社会科学院研究生院,2002.

[13] 袁奇,刘崇仪.美国产业结构变动与服务业的发展[J].世界经济研究,2007(2):57-63.

[14] 曹源芳.我国各省市金融垄断程度判断——基于金融勒纳指数的分析[J].财经研究,2009,35(4):49-59.

[15] 袁先智.金融风险管理的新挑战及次贷危机的启示[J].管理评论,2009,21(3):21-27.

[16] 王计昕.美国中小企业融资问题研究[D].长春:吉林大学,2006.

[17] 王洋,黄东石,秦艳梅.我国中小企业融资约束与创新基点[J].北京工商大学学报:社会科学版,2010,25(4):56-62.

[18] 宋荣威.信贷风险管理研究 [D].成都:西南财经大学,2007.

[19] 吴腾华.我国金融市场结构优化——决定条件与制约因素[J].金融理论与实践,2009(9):38-42.

Reflection on the Development of Internet Finance: From A Comparative

Perspective on the Development of Sino-US Internet Finance Industry

LI Er-liang1,2

(1. School of Management Engineering, Henan Institute of Engineering, Zhengzhou 451191, China;

2. China Center for Internet Economic Research, Central University of Finance and Economics,

Beijing 100081, China)

Abstract: The Internet companies dramatically push into Internet finance area such as payment, funding, credit. However, compared with the development of internet finance industry of the U.S, China′s Internet finance industry has shown abnormal activity. By using of Contingency Theory and five forces competitive model, this paper conducted a comparative analysis of external environment and internal competitive factors between China and the United States, so as to explore the reasons for the booming development of China′s Internet finance, and try to analyze the impact of future sustainable development of the Internet finance and growth prospects.

Key words: Internet finance; contingency theory; five forces model; booming development

(责任编辑:张曦)

猜你喜欢

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11