家族控制的上市公司更加“乐善好施”吗

2016-05-04 08:18沈达勇刘雪萍

当代经济科学 2016年2期

关键词:家族企业

蔡 地,沈达勇,刘雪萍

(1.山东大学 管理学院,山东 济南 250100;2.西安交通大学 经济与金融学院, 陕西 西安 710061)

家族控制的上市公司更加“乐善好施”吗

蔡地1,沈达勇2,刘雪萍1

(1.山东大学 管理学院,山东 济南 250100;2.西安交通大学 经济与金融学院, 陕西 西安 710061)

摘要:利用2004-2012年间A股上市公司数据,实证检验了家族控制对我国上市公司慈善捐赠行为的影响。实证结果分析表明:总体而言,同非家族控制的上市公司相比,家族控制的上市公司更有可能进行慈善捐赠,且捐赠的额度更大。进一步的分析发现,家族控制对公司慈善捐赠行为的上述正向影响主要源自家族成员积极参与管理和不存在现金流权和投票权分离的公司。上述研究结论有助于深化我们对中国公司慈善捐赠行为的前因以及家族控制治理后果的理解。

关键词:家族企业;家族控制;家族参与管理;现金流权和投票权分离;慈善捐赠

一、引言

近年来,越来越多的中国企业开始参与慈善捐赠。根据我们的统计,2004年仅有47.92%的上市公司参与了慈善捐赠,捐赠金额约为5亿元,而到2012年这一比例已高达72.09%,捐赠总金额已超过30亿。中国企业对慈善捐赠热情的持续高涨,也引起了国内学术界的重视,并成为当下经济和管理学界的热门话题之一。总体而言,已有国内研究主要从动机[1-5]、影响因素[6-9]以及经济后果[10-12]等三个方面对我国上市公司慈善捐赠行为进行了分析和研究。

需要指出的是,尽管上述研究大大丰富和加深了我们对中国企业慈善捐赠行为的认识和理解,他们却忽略了一个重要影响因素:企业的所有权和控制权结构。企业的所有权和控制权结构在很大程度上决定了公司的经营动机、资源禀赋、利益和权力分配,深刻影响着公司的各项战略决策和行为[13]。慈善捐赠,作为公司的一项重要战略决策,自然也会受到公司所有权和控制权结构的影响。近年来,公司所有权和控制权研究领域的一个重要发现是家族控制的上市公司仍然在全球范围内普遍存在。据统计,在欧洲,40%的上市公司为家族所控制[14];在美国,家族控制的公司在标准普尔500中也占了三分之一[15];在东亚,2/3的上市公司为家族控制[16];在我国,深交所中小板和创业板的上市公司中80%以上是家族控制的企业。已有研究表明,与一般的上市公司相比,家族控制的上市公司在经营目标、治理结构以及所面临的资源约束和制度压力等方面均存在较大差异[17]。许多实证研究也发现,家族控制会对公司绩效或价值[15, 18-22]、投融资行为[23, 24]、股利政策[25, 26]、信息披露质量[27]、IPO抑价[28]等诸多方面产生重要影响。由此,我们有理由相信,家族控制也将会影响公司的慈善捐赠行为。但遗憾的是,目前尚未有研究对家族控制如何影响公司慈善捐赠行为这一问题进行深入的分析。

为了弥补上述研究空白,我们搜集了2004-2012年间我国A股上市公司数据对这一问题进行了实证检验。此外,已有研究发现,家族控制的影响在很大程度上取决于其所有权和控制权特征[19, 29],因此,我们还将进一步分析家族上市公司的控制权特征对其慈善捐赠行为的影响。较之以往研究,本文的研究贡献主要体现以下几个方面:(1)在分析中国企业的慈善捐赠行为时,已有研究主要关注了制度环境、企业家社会身份以及经济动机等影响因素,而很少从所有权和控制权的角度进行分析,本文则试图厘清家族控制和公司慈善捐赠行为之间的关系,这无疑有助于丰富我们对中国企业慈善捐赠行为影响因素的认识;(2)已有研究主要从公司价值(绩效)、投融资行为以及股利政策等经济后果方面分析了家族控制的治理作用,本文的研究则表明家族控制亦会对公司慈善捐赠行为产生重要影响,因此从企业社会责任的角度丰富了我们对家族控制治理后果的认识;(3)响应许静静和吕长江(2013)[27]对家族企业进行分类研究的号召,我们还根据家族成员是否参与管理、是否存在现金流权和投票权分离对家族控制的上市公司进行了分类,并比较了不同类型的家族上市公司在慈善捐赠方面是否存在显著差异,这也有助于丰富家族企业异质性研究方面的相关文献。

本文后面的内容安排如下:第二部分是理论分析与研究假设;第三部分是实证研究设计;第四部分是实证分析结果;第五部分是稳健性检验;最后是本文的研究结论。

二、理论分析和研究假设

与一般上市公司相比,家族控制的上市公司在经营目标、所面临的资源约束和制度压力等方面均存在较大差异[17],而这些差异可能会对其慈善捐赠行为产生显著影响。

首先,相比经济利益,由于代际传承和维护家族控制权的需要,家族控股股东更加注重追逐声誉、合法性以及社会资本等社会情感财富[30-32]。在当前企业社会责任日益得到重视的现实背景下,积极的进行慈善捐赠已经成为企业改善或提升自身社会形象和声誉、谋求合法性和社会资本的重要手段[1, 2, 33, 34]。有研究显示,企业从事慈善捐赠有助于其提高自身形象和声誉[3, 35],进而增加了消费者对企业产品以及企业本身的好感。因此,为了追求和维护社会情感财富,家族控制的上市公司可能有更强的动机进行慈善捐赠。

其次,在我国转型经济背景下,家族控制的上市公司可能面临着更为严峻的资源约束和制度压力。有研究表明,我国民营企业(其中绝大多数都是家族企业)在融资成本、税收负担、产权保护、行业管制等方面均面临着较差的制度环境[36]。最近的两项研究发现,当制度环境更为糟糕或者制度不确定性较强(如政府官员换届前后)时,企业倾向于进行更多的慈善捐赠以同政府搞好关系、谋求政治合法性,从而获得政府更多的支持[1, 4]。也有证据表明,在我国,企业进行慈善捐赠后,能够获得更多的政府补助[11]、更低的融资成本以及更高的产权保护水平[34]。因此,出于缓解资源约束和制度压力的需要,家族控制的上市公司也可能更加乐意参与慈善捐赠。

另外,也有一些研究发现,我国企业的慈善捐赠行为有助于提升公司股价,即投资者会奖励那些更加注重社会责任的公司。因此,积极的从事慈善捐赠,也助于增加家族控股股东的财富[10, 12]。

基于以上分析,我们提出如下假设:

H1:与非家族控制的上市公司相比,家族控制的上市公司更有可能进行慈善捐赠,且捐赠的规模更大。

虽然慈善捐赠有可能给家族企业合法性等带来诸多好处,但是不可忽视的一个问题是,慈善捐赠也有可能构成企业管理层隐性的代理成本[10]。有学者认为,慈善捐赠有时会被公众理解为董事长或CEO等公司高管的个人善行,而非企业行为[9]。由此,为了提升自身的社会形象和地位,公司高管有可能出于利己动机进行更多的慈善捐赠[37]。有研究利用美国公司数据发现,尽管公司的慈善捐赠带有一定的商业广告目的,但更多的是管理层和董事通过慈善捐赠为自己谋取名声或利益[38]。与西方发达国家相比,我国投资者保护环境仍然较差,职业经理人市场约束机制仍不够完善,因此我国家族股东和外部职业经理人之间可能面临着更为严峻的代理冲突[39]。在这一现实背景下,慈善捐赠更有可能成为外部职业经理人谋取私人收益的一种手段。意识到这一点,家族控股股东可能会尽量约束外部职业经理人的慈善捐赠行为。与外部职业经理人相比,家族成员自身的经济利益和声誉同公司的经济利益和声誉绑定得更加紧密,他们不太可能通过牺牲公司利益谋取个人利益。许多研究也显示,家族成员参与管理可以大大降低股东与管理层之间的代理冲突[27-28, 39]。因此,当家族控股股东选派家族成员参与管理甚至担任董事长或CEO时,这一问题有可能得到缓解。基于以上分析,我们提出如下假设:

H2:当家族成员积极参与上市公司管理时,家族控制对公司慈善捐赠行为的影响更加显著。

家族控制对公司慈善捐赠行为的影响还有可能受到特定控制权结构的影响。学者们发现,家族控股股东通常会采用金字塔结构、交叉持股等途径谋取比其所拥有的现金流量权更高的控制权,从而出现了控制权和现金流权分离的现象[14, 16, 19, 21]。大量研究表明,控制权和现金流权分离会使得家族控股股东有更强的动机侵占中小股东的利益,通过资金占用以及关联交易等多种方式掏空上市公司[40],这通常被称之为第二类代理冲突。另外,控制权和现金流权分离也可能会削弱家族控股股东长期投资导向。有证据表明,控制权和现金流权分离时,控股股东会表现得更加短视,不愿意进行技术创新等长期投资[41]。由此,我们认为,当存在控制权和现金流权分离时,家族控制的上市公司也可能更加不愿意或者进行更少的慈善捐赠。原因如下:一方面,慈善捐赠必然会减少家族控股股东可以控制的现金等稀缺资源,从而会影响家族控股股东的掏空计划;另一方面,控制权和现金流权分离导致的短视行为也会牵连到慈善捐赠,因为尽管慈善捐赠未来能够带来不少好处但仍存在着较高的不确定性,这可能使得家族控股股东更加偏爱掏空行为带来的短期确定性收益。基于以上讨论,我们提出如下假设:

H3:当家族控制权和现金流权不存在分离时,家族控制对公司慈善捐赠行为的影响更加显著。

三、实证研究设计

(一)样本选择与数据来源

本文选取2004-2012年中国沪深所有A股上市公司作为研究的初始样本,并根据以下标准对样本进行了筛选:(1)删除了被ST或*ST处理的样本;(2)删除了金融、保险业的样本;(3)删除了资不抵债(资产负债率大于1)的样本;(4)删除了数据缺失的样本。最终获得了12244个样本观测值。

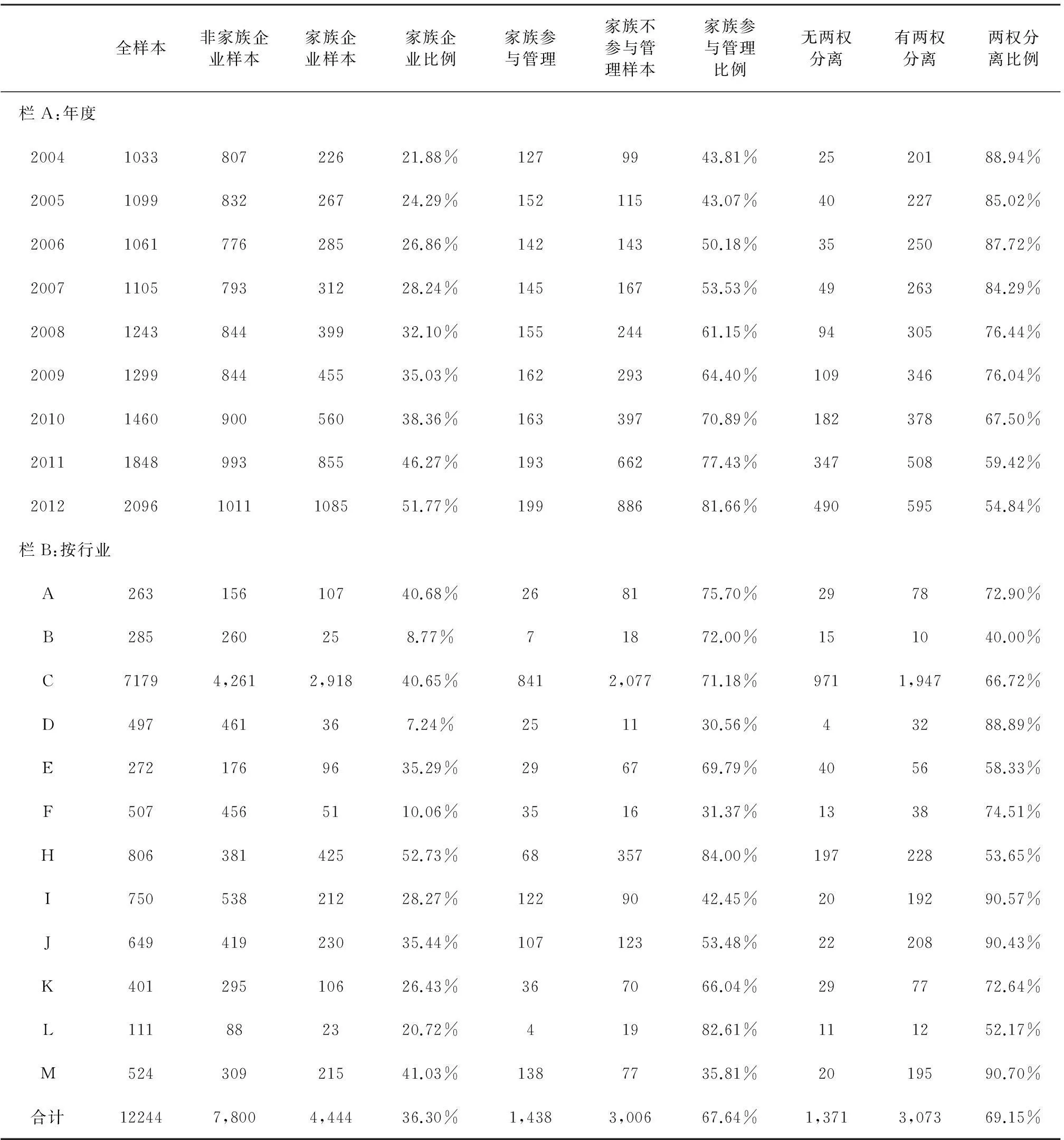

本文所用的使用数据均来自国泰安CSMAR数据库。具体的,慈善捐赠相关数据来自《中国上市公司财务报表附注数据库》,家族控制相关变量数据来自《中国民营上市公司数据库》,治理特征数据来自《中国上市公司治理结构研究数据库》和《中国上市公司股东研究数据》,财务特征数据来自《中国上市公司财务报表研究数据库》。表1按年度和行业给出了样本的分布情况。由表1可以看出,随着中小板和创业板的推出,从2004年到2012年,家族控制的上市公司的数量由226家上升到了1085家,比例由21.88%上升到了51.77%。这说明,家族企业在我国上市公司的地位越来越重要。

需要说明的是,在后续的实证分析中,为了克服极端值对回归分析结果的影响,我们对连续变量1 %以下和99%以上分位数进行了缩尾处理(winsorize),数据分析处理主要使用Stata10.0软件完成。

(二)变量测量

1.因变量:慈善捐赠

参考之前文献[1, 5]的做法,我们同时使用捐赠倾向(Donation Dummy)和捐赠规模(lndonation)两个指标来衡量企业的慈善捐赠行为。具体的,若上市公司当年进行了慈善捐赠,则Donation Dummy等于1,否则等于0;捐赠规模(lndonation)等于公司捐赠金额的自然对数。

2.自变量:家族控制

参考已有研究[28-29]的做法,我们构建一组虚拟变量来反映上市公司的家族控制特征。首先,我们构建一个虚拟变量Family Firm来反映上市公司是否为家族所控制,具体的,当上市公司实际控制人为个人或家族且其控制权比例超过10%时,我们就将其认定为家族控制的上市公司并赋值Family Firm=1,否则我们将其认定为非家族控制的上市公司并赋值Family Firm=0。

其次,我们构建了两组虚拟变量(Family Management Vs. Family NonManagement,Family Wedge Vs. Family NonWedge)来进一步反映家族控制上市公司的类型,具体的,若上市公司为家族控制且存在家族成员担任董事长、副董事长或总经理一职,则赋值Family Management =1,否则赋值Family Management =0;若上市公司为家族控制且不存在家族成员担任董事长、副董事长或总经理一职,则赋值Family NonManagement =1,否则赋值Family NonManagement =0;若上市公司为家族控制且存在控制权和现金流权分离,则赋值Family Wedge=1,否则赋值Family Wedge=0;若上市公司为家族控制且不存在控制权和现金流权分离,则赋值Family NonWedge=1,否则赋值Family NonWedge=0。

3.控制变量

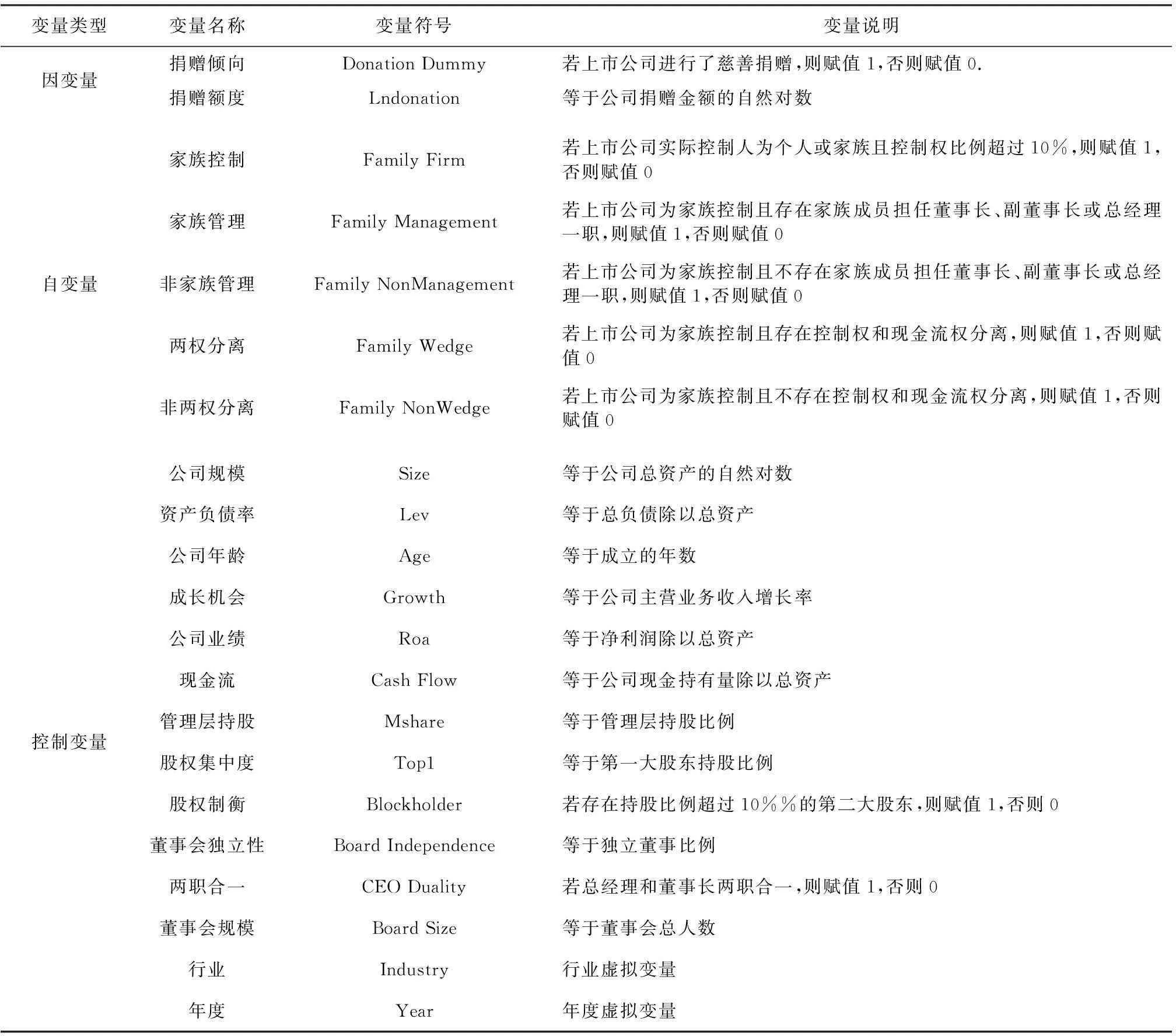

根据以往对公司慈善捐赠的研究[6, 8],我们控制了公司基本特征、治理特征等因素的影响。另外,我们构建了两组虚拟变量以控制年度和行业的影响。表2给出了变量的具体定义和详细说明。

表1 样本的年度和行业分布

表2 变量定义和说明

(三)回归模型设定

为了检验本文的研究假设H1,我们分别构建了以下两个模型:

(1)

Year+Industry+ε

(2)

其中,模型(1)为Probit模型,用于检验家族控制对公司慈善捐赠概率的影响;模型(2)为Tobit模型,用于检验家族控制对公司慈善捐赠额度的总体影响。

为了检验本文的研究假设H2,我们分别构建了以下两个模型:

(3)

(4)

在上述模型中若Family Management和Family NonManagement的系数存在显著差异,则说明不同类型的家族控制上市公司(根据家族成员是否参与管理分类)对公司慈善捐赠行为的影响存在显著差异。

为了检验本文的研究假设H3,我们分别构建了以下两个模型:

(5)

(6)

这里,若Family Wedge和Family NonWedge的系数存在显著差异,则说明不同类型的家族控制上市公司(根据是否存在两权分离分类)对公司慈善捐赠行为的影响存在显著差异。

四、实证结果与分析

(一)描述性统计和相关系数分析

表3报告了历年捐赠企业的比例和捐赠金额的均值。由表3可以看出:(1)无论是捐赠企业比例和捐赠金额均值,2008年和2010年均高于其他各年,这主要是由于“汶川地震”和“玉树地震”的影响;(2)剔除上述影响,2004-2012年间,捐赠企业比例和金额基本呈逐步上升之势,这说明中国上市公司对慈善捐赠行为的热情日益高涨。

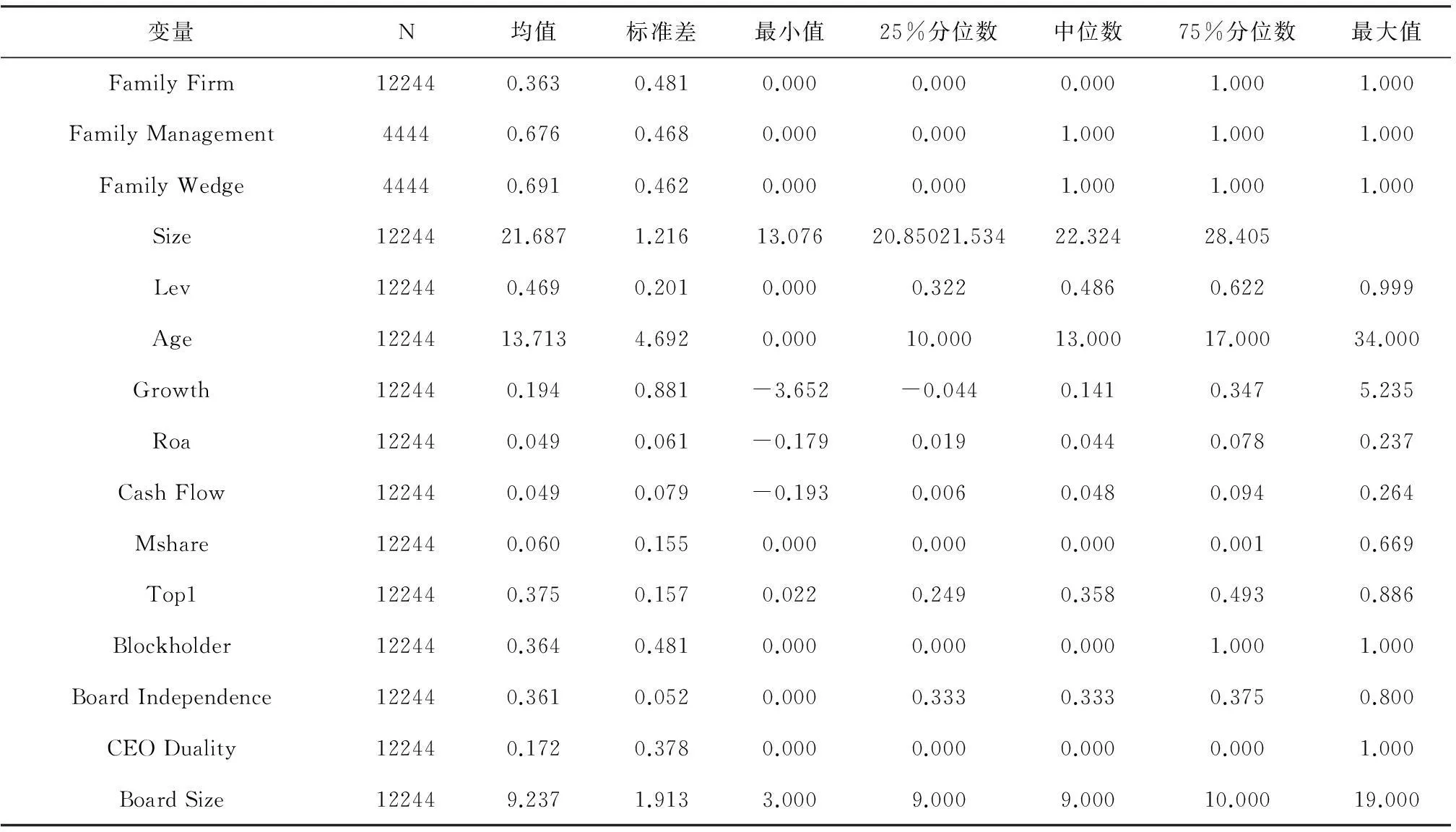

表4报告了其他主要变量的描述性统计分析结果。由表4可知:(1)样本中有36.3%(12244个)为家族控制的上市公司样本,这说明家族企业已经成为我国上市公司的重要组成部分;(2)在这12244个家族控制的样本中,67.6%的存在家族成员参与管理,69.1%的存在控制权和现金流权分离,这说明家族成员管理和两权分离现象在我国家族控制的上市公司中较为普遍。

表3 各年度捐赠情况

表4 主要变量的描述性统计分析

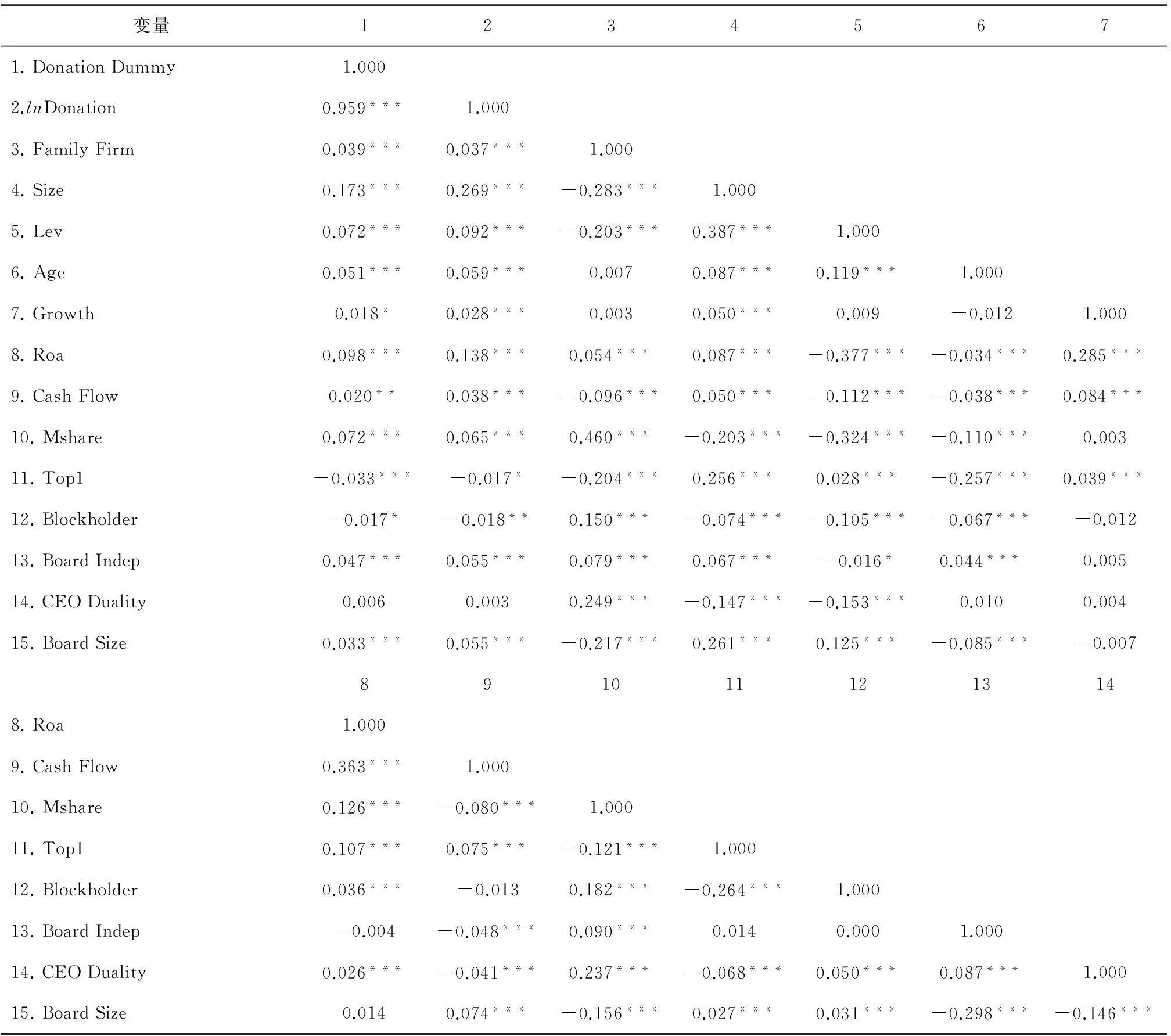

表5报告了主要变量的Person相关系数分析结果。由表5可以看出:Family Firm同 Donation Dummy和lnDonation均在1%的水平上显著正相关,表明家族控制的上市公司更有可能进行慈善捐赠且进行了更多的慈善捐赠,这为H1提供了初步的证据。另外,可以发现,除了Donation Dummy和lnDonation两个变量间相关系数大于0.5之外,其他各主要变量间的相关系数绝大部分都远小于0.5。这说明变量间不存在严重的多重共线性问题,从而保证了后续多元回归分析结果的可靠性。

表5 Person相关分析

注:***、**、*代表统计显著性水平分别为1%、5%、10%。

(二)多元回归分析结果

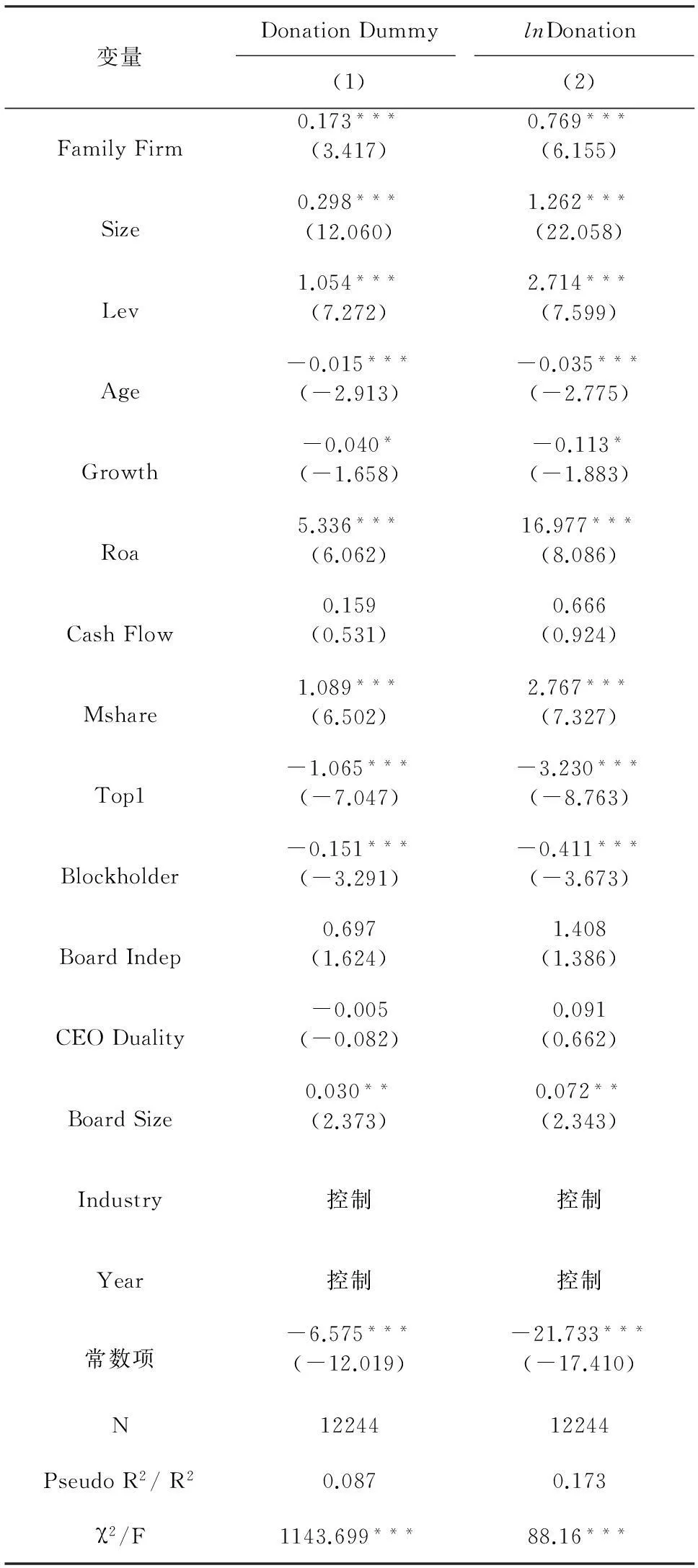

接下来,我们首先利用前边设定的多元回归分析模型(1)和模型(2)分别检验家族控制对公司慈善捐赠行为的总体影响。表6汇报了具体的回归分析结果。列(1)和列(3)是基准模型,仅引入了控制变量,列(2)和列(4)进一步引入了家族控制(Family Firm)变量。由列(2)和列(4)可以看出,家族控制(Family firm)对捐赠倾向(Donation Dummy)在5%的水平上存在显著正向影响,对捐赠额度(lnDonation)在1%的水平上存在显著正向影响。这意味着,在控制了诸多影响因素后,同非家族控制的上市公司相比,家族控制的上市公司仍然更倾向于进行慈善捐赠并且捐赠的额度更高,从而有力的支持了假设H1。

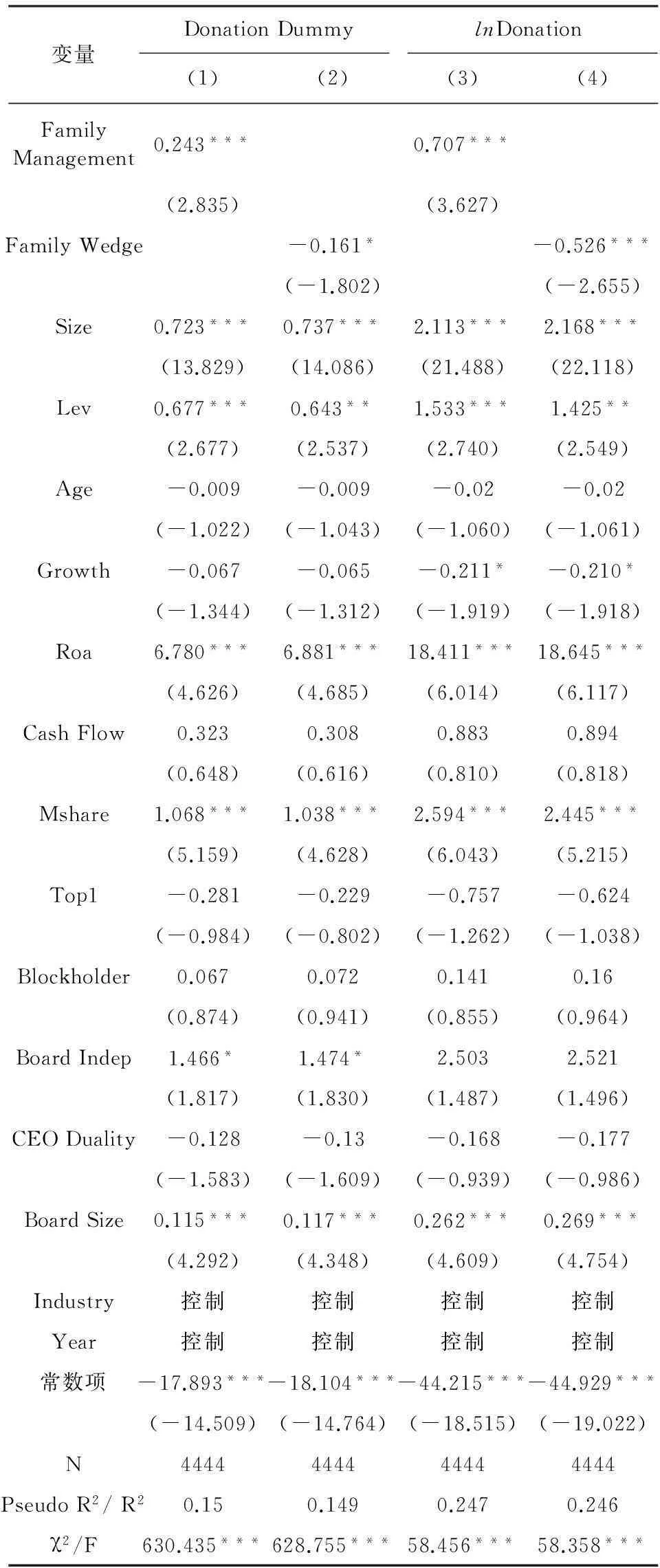

在分析了家族控制对公司慈善捐赠行为的整体影响后,我们进一步的利用多元回归分析检验不同类型的家族控制上市公司在影响公司慈善捐赠行为方面是否均在显著差异。具体地,我们利用前边设定的模型(3)和模型(4)来检验家族成员参与管理对公司慈善捐赠行为的影响。表7中的列(1)和列(3)给出了相应的回归分析结果。可以发现:(1)无论是对于捐赠倾向(Donation Dummy)还是捐赠额度(lnDonation),Family Management均在1%的水平上对二者产生显著正向影响,而Family NonManagement对二者均不存在显著影响;(2)进一步的χ2/F检验也表明,Family Management和Family NonManagement的回归系数在1%的水平上存在显著差异。上述发现说明,当家族成员积极参与管理时,家族控制对公司的慈善捐赠行为的正向影响更加显著,从而有力的支持了假设H2。

进一步的,我们利用前边设定的模型(5)和模型(6)来检验家族成员参与管理对公司慈善捐赠行为的影响。表7中的列(2)和列(4)给出了相应的回归分析结果。可以发现:(1)Family Wedge对捐赠倾向(Donation Dummy)无显著影响,而Family NonWedge在1%的水平上对捐赠倾向(Donation Dummy)存在显著影响, χ2/F检验表明二者的回归系数在5%的水平上存在显著差异;(2)尽管Family Wedge和Family NonWedge均在1%的水平上对捐赠额度(lnDonation)产生正向影响,但F检验表明,Family Wedge的系数在1%的水平上显著低于Family Wedge。上述发现意味着,当家族控制权和现金流权不存在分离时,家族控制对公司慈善捐赠行为的影响更加显著,从而很好的支持了假设H3。

(三)稳健性检验

为了提高本文研究结论的可靠性,我们还从以下几个方面进行了稳健性检验:

1.变换家族控制的判断标准。以往关于家族上市公司的研究中,学者们在判断上市公司是否为家族所控制时,使用了不同的判断标准。这里,我们使用20%的控制权比例作为判断标准,重新定义了家族控制(Family Firm)。具体的回归分析结果见表8。可以看出,家族控制(Family Firm)对捐赠倾向(Donation Dummy)和捐赠额度(lnDonation)均在1%的水平上存在显著正向影响。这说明,本文的假设H1不受家族判断标准的影响。

表6 对假设H1的检验

注:(1)***、**、*代表统计显著性水平分别为1%、5%、10%;(2)括号内为Z或T值。

表7 对假设H2和H3的检验

注:(1)***、**、*代表统计显著性水平分别为1%、5%、10%;(2)括号内为Z或T值。

2.仅使用家族企业样本。在前面我们验证假设H2和H3的时候,我们使用的是比较不同类型家族控制系数差异的方法。这里,我们仅使用家族企业样本,重新检验了家族成员参与管理和两权分离的影响。具体的回归分析结果如表9所示。由表9可以看出,Family Management对捐赠倾向(Donation Dummy)和捐赠额度(lnDonation)均在1%的水平上存在显著正向影响,这说明家族控制对公司慈善捐赠行为的正向影响主要源于那些家族成员管理的样本。Family Wedge对捐赠倾向(Donation Dummy)和捐赠额度(lnDonation)分别在10%和1%的水平上存在显著负向影响。这意味着家族控制对公司慈善捐赠行为的正向影响主要源于那些不存在控制权和现金流量权分离的样本。可以认为,上述发现再次验证了假设H2和H3。

表8 以20%作为家族企业判断标准

注:(1)***、**、*代表统计显著性水平分别为1%、5%、10%;(2)括号内为Z或T值。

3.删除地震年份企业样本。由前面的描述性统计分析可以发现,2008年和2010年受汶川和玉树大地震的影响,上市公司慈善捐款的比例和额度均有大幅提升。为了克服上述影响,我们删除这两年的样本,重新进行了回归。回归分析结果基本没有发生变化。这再次证明我们的研究结论是可靠的。

表9 仅使用家族企业样本

注:(1)***、**、*代表统计显著性水平分别为1%、5%、10%;(2)括号内为Z或T值。

五、结论

近年来,中国企业参与慈善捐赠的热情持续高涨,这其中也不乏家族企业的身影,但我们对家族控制如何影响公司慈善捐赠行为仍然缺乏客观深入的认识。利用2004-2012年间我国上市公司数据,我们实证检验了家族控制及其类型对公司慈善捐赠行为的影响,主要得出了以下研究结论:(1)总体而言,与非家族控制的上市公司相比,家族控制的上市公司更有可能进行慈善捐赠,且捐赠的额度更大,这意味着家族控制的上市公司可能更加愿意和擅长利用慈善捐赠谋取竞争优势;(2)不同类型的家族控制上市公司在慈善捐赠方面的表现存在着显著差异,具体而言,家族控制对公司慈善行为的上述正向影响主要源自家族成员参与管理的家族上市公司和不存在现金流权和投票权分离的家族上市公司,这意味着家族控制对慈善捐赠的正面作用同时受到两类代理冲突的影响。

本文的实践启示如下:(1)对于政府或民间慈善组织而言,要充分意识到家族企业已经成为我国慈善捐赠的重要力量,高度肯定家族企业在慈善捐赠方面的重要贡献,积极为家族企业进行慈善捐赠活动营造更加良好的制度环境和舆论环境,以鼓励更多的家族企业参与慈善捐赠;(2)对于家族上市公司而言,要充分意识到两类代理问题会改变家族企业的慈善捐赠行为,应该通过努力构建更为合理的治理结构,提升慈善捐赠行为的战略作用。

本文仍存在一定的局限,这也构成了未来进一步研究的方向。第一,我们仅仅简单的考虑了家族成员是否参与管理对公司慈善捐赠行为的影响,未来随着我国家族企业二代接班的不断深入,可以继续探讨不同代际的家族成员在慈善捐赠表现方面是否存在显著差异;第二,我们仅仅分析了家族控制对公司慈善捐赠行为的直接影响,而忽视了相关情景因素,未来可以继续探讨家族控制的影响是否随公司规模、年龄、市场竞争环境以及外部制度环境等情景因素发生变化;第三,我们仅仅分析了家族控制如何影响公司慈善捐赠行为,而没有分析家族控制如何影响公司慈善捐赠行为的后果,未来可以进一步分析家族控制的上市公司是否通过慈善捐赠获取了更高的社会声誉、更多的政府支持等问题。

参考文献:

[1] 戴亦一,潘越,冯舒. 中国企业的慈善捐赠是一种 “政治献金” 吗?——来自市委书记更替的证据[J]. 经济研究, 2014, 49(2): 74-86.

[2] 高勇强,陈亚静,张云均. “红领巾” 还是 “绿领巾”: 民营企业慈善捐赠动机研究[J]. 管理世界, 2012(8): 106-114.

[3] 山立威,甘犁,郑涛. 公司捐款与经济动机——汶川地震后中国上市公司捐款的实证研究[J]. 经济研究, 2008(11):51-61.

[4] 唐跃军,左晶晶,李汇东. 制度环境变迁对公司慈善行为的影响机制研究[J]. 经济研究, 2014, 49(2): 61-73.

[5] 张建君. 竞争-承诺-服从: 中国企业慈善捐款的动机[J]. 管理世界,2013(9): 118-129.

[6] 陈仕华,马超. 企业间高管联结与慈善行为一致性——基于汶川地震后中国上市公司捐款的实证研究[J]. 管理世界, 2012(12): 87-95.

[7] 高勇强,何晓斌,李路路. 民营企业家社会身份, 经济条件与企业慈善捐赠[J]. 经济研究, 2012(12): 111-123.

[8] 贾明,张喆. 高管的政治关联影响公司慈善行为吗?[J]. 管理世界,2010(4): 99-113.

[9] 梁建,陈爽英,盖庆恩. 民营企业的政治参与, 治理结构与慈善捐赠[J]. 管理世界,2010(7): 109-118.

[10] 王端旭,潘奇. 企业慈善捐赠带来价值回报吗——以利益相关者满足程度为调节变量的上市公司实证研究[J]. 中国工业经济, 2011(7): 118-128.

[11] 张敏,马黎珺,张雯. 企业慈善捐赠的政企纽带效应——基于我国上市公司的经验证据[J]. 管理世界,2013(7): 163-171.

[12] 郑杲娉,徐永新. 慈善捐赠, 公司治理与股东财富[J]. 南开管理评论, 2011(2): 92-101.

[13] Hart O, Moore J. Property rights and the nature of the firm[J]. Journal of Political Economy, 1990, 98(6): 1119-1158.

[14] Faccio M, Lang L H. The ultimate ownership of Western European corporations[J]. Journal of Financial Economics, 2002, 65(3): 365-395.

[15] Anderson R C, Reeb D M. Founding-family ownership and firm performance: evidence from the S&P 500[J]. The Journal of Finance, 2003, 58(3): 1301-1327.

[16] Claessens S, Djankov S, Lang L H. The separation of ownership and control in East Asian corporations[J]. Journal of Financial Economics, 2000, 58(1): 81-112.

[17] Chrisman J J, Sharma P, Steier L P, et al. The influence of family goals, governance, and resources on firm outcomes[J]. Entrepreneurship Theory and Practice, 2013, 37(6): 1249-1261.

[18] Barontini R, Caprio L. The effect of family control on firm value and performance: evidence from continental Europe[J]. European Financial Management, 2006, 12(5): 689-723.

[19] Villalonga B, Amit R. How do family ownership, control and management affect firm value?[J]. Journal of Financial Economics, 2006, 80(2): 385-417.

[20] 冯旭南,李心愉,陈工孟. 家族控制, 治理环境和公司价值[J]. 金融研究, 2011(3): 149-164.

[21] 王明琳,陈凌,叶长兵. 中国民营上市公司的家族治理与企业价值[J]. 南开管理评论, 2010(2): 61-67.

[22] 许永斌,郑金芳. 中国民营上市公司家族控制权特征与公司绩效实证研究[J]. 会计研究, 2008(11): 50-57.

[23] 陈德球,李思飞,雷光勇. 政府治理, 控制权结构与投资决策——基于家族上市公司的经验证据[J]. 金融研究, 2012(3): 124-138.

[24] 肖泽忠,陈德球,董志勇. 家族控制权结构与银行信贷合约: 寻租还是效率?[J]. 管理世界, 2013(9): 130-143.

[25] 邓建平,曾勇. 上市公司家族控制与股利决策研究[J]. 管理世界, 2005(7): 139-147.

[26] 魏志华,吴育辉,李常青. 家族控制, 双重委托代理冲突与现金股利政策——基于中国上市公司的实证研究[J]. 金融研究, 2012(7): 168-181.

[27] 许静静,吕长江. 家族企业高管性质与盈余质量——来自中国上市公司的证据[J]. 管理世界, 2011(1): 112-120.

[28] 翁宵暐,王克明,吕长江. 家族成员参与管理对 IPO 抑价率的影响[J]. 管理世界, 2014(1): 156-166.

[29] Pindado J, Requejo I, de la Torre C. Family control and investment-cash flow sensitivity: Empirical evidence from the Euro zone[J]. Journal of Corporate Finance, 2011, 17(5): 1389-1409.

[30] Berrone P, Cruz C, Gomez-Mejia L R. Socioemotional wealth in family firms theoretical dimensions, assessment approaches, and agenda for future research[J]. Family Business Review, 2012, 25(3): 258-279.

[31] Deephouse D L, Jaskiewicz P. Do family firms have better reputations than non-family firms? An integration of socioemotional wealth and social identity theories[J]. Journal of Management Studies, 2013, 50(3): 337-360.

[32] Gomez-Mejia L R, Cruz C, Berrone P, et al. The bind that ties: Socioemotional wealth preservation in family firms[J]. The Academy of Management Annals, 2011, 5(1): 653-707.

[33] Porter M E, Kramer M R. The competitive advantage of corporate philanthropy.[J]. Harvard Business Review, 2002, 80(12): 56-68, 133.

[34] Su J, He J. Does giving lead to getting? Evidence from Chinese private enterprises[J]. Journal of Business Ethics, 2010, 93(1): 73-90.

[35] Brammer S, Millington A. Corporate reputation and philanthropy: an empirical analysis[J]. Journal of Business Ethics, 2005, 61(1): 29-44.

[36] 罗党论,唐清泉. 中国民营上市公司制度环境与绩效问题研究[J]. 经济研究, 2009(2): 106-118.

[37] O'Hagan J, Harvey D. Why do companies sponsor arts events? Some evidence and a proposed classification[J]. Journal of Cultural Economics, 2000, 24(3): 205-224.

[38] Brown W O, Helland E, Smith J K. Corporate philanthropic practices[J]. Journal of Corporate Finance, 2006, 12(5): 855-877.

[39] Cai D, Luo J, Wan D. Family CEOs: Do they benefit firm performance in China?[J]. Asia Pacific Journal of Management, 2012, 29(4): 923-947.

[40] Young M N, Peng M W, Ahlstrom D, et al. Corporate governance in emerging economies: a review of the principal-principal perspective[J]. Journal of Management Studies, 2008, 45(1): 196-220.

[41] 陈金勇,汤湘希,赵华,等. 终极所有权结构差异, 两权分离程度与自主创新[J]. 山西财经大学学报, 2013(10): 81-91.

责任编辑、校对:李再扬

Are the Family-controlled Listed Companies More Willing to Donate?

CAI Di1, SHEN Da-yong2, LIU Xue-ping1

(1.School of Management, Shandong University, Jinnan 250100, China2.School of Economics and Finance,Xi’an Jiaotong University,Xi'an 710061,China)

Abstract:This paper empirically tests the effects of family control on the charitable donation behaviors of Chinese listed companies by using the data of A-share listed companies from 2004 to 2012.The empirical results indicate: generally speaking, in comparison with the listed companies that are not controlled by families, the listed companies that are controlled by families are more probable to conduct charitable donation and they donate more. Further analysis finds that the above-mentioned positive effects of family control on companies’ charitable donation behaviors are mainly caused by that the family members actively take part in and manage the companies where the cash flow power and voting right are not separated. The above-mentioned research conclusions are conductive to understanding why China wants to deepen the charitable donation behaviors of Chinese companies and the harnessing aftermath of family control.

Key words:Family Enterprise; Family Control; Family Participation in Management; Separation of Cash Flow Power and Voting Rights; Charitable Donation

文献标识码:A

文章编号:1002-2848-2016(02)-00103-12

作者简介:蔡地(1983-),山东省济宁市人,山东大学管理学院讲师,研究方向:公司治理、创业投资与技术创新;沈达勇 (1975- ) ,河南省固始县人, 西安交通大学经济与金融学院博士生, 研究方向: 公司治理;刘雪萍(1990-),女,山东省诸城市人,山东大学管理学院硕士研究生,研究方向:公司治理、集团公司管理。

基金项目:国家自然科学基金青年项目“转型经济背景下我国家族企业的创新活动:内部治理结构和外部制度环境的影响”(71302090);中国博士后基金面上资助项目“治理结构、制度环境与我国家族企业研发投入”(2013M531622);山东大学自主创新基金项目“创业投资对我国创业企业成长影响的研究”(2013GN005)。

收稿日期:2015-11-16

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16

时代人物(2019年27期)2019-10-23

活力(2019年22期)2019-03-16

消费导刊(2018年10期)2018-08-20

资源再生(2017年4期)2017-06-15

市场周刊(2017年1期)2017-02-28

中欧商业评论(2016年6期)2016-12-29

现代财经-天津财经大学学报(2016年2期)2016-12-01

财经界(学术版)(2015年20期)2015-12-23

首都经济贸易大学学报(2012年5期)2012-03-25