船舶碰撞责任条款之“交叉责任原则”

2016-05-03 06:32

中国船检 2016年3期

中国船舶保险市场所通用的人保2009年条款以及英国船舶保险市场广泛使用的1983年协会船舶保险条款(ITCH’83)的碰撞责任条款皆规定,在没有援引责任限制的情况下,实行交叉责任原则(Cross Liability Principle)。那么交叉责任原则的具体含义如何?在保险合同关系中又将如何予以适用呢?

“交叉责任原则”在海事法中的含义

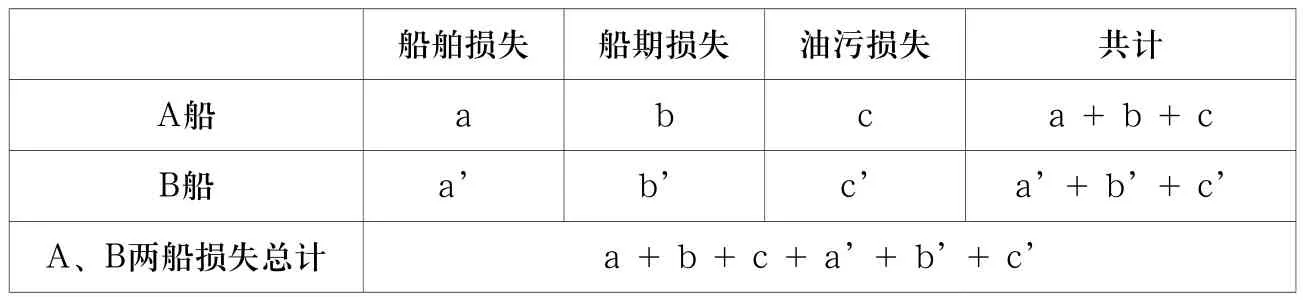

传统观点认为,碰撞损害赔偿的计算有两种方法:交叉责任和单一责任。交叉责任原则是指在两船发生互有过失碰撞时,双方就对方的过失提起损害赔偿请求,即同时存在两个相互的赔偿请求。而“单一责任原则”是指,在上述情况下,双方在法律上只产生一个海事请求权。首先计算碰撞造成的两船损失的总额,然后按自己的过错比例计算各自对全部损失应承担的损失金额,得到的数额高于本身损失的一方,应向对方支付该差额。以表一为例,A船承担20%的碰撞责任;B船承担80%的碰撞责任。

按照交叉责任原则,A船向B船索赔0.8(a+b+c),B船同时向A船索赔0.2(a’+b’+c’)。

按照单一责任原则,A船承担两船全部损失的0.2(a+b+c+a’+b’+c’),B船承担两船全部损失的0.8(a+b+c+a’+b’+c’),若B船对全部损失应承担的金额0.8(a+b+c+a’+b’+c’)大于其自身的损失金额a’+b’+c’,最终只需B向A支付0.8(a+b+c+a’+b’+c’)-a’+b’+c’=0.8(a+b+c)-0.2(a’+b’+c’),即A、B互负债务的差额。

从上述的计算结果来看,根据单一责任原则确定的赔偿金额等于根据交叉责任原则计算出的各自赔偿数额相互抵消,最终由承担赔偿责任金额较高的一方向对方赔付抵消后的差额。因此有学者指出,单一责任原则实质上就是一船对另一船的债务数额为冲抵之后的差额。交叉责任与单一责任并非两种并列的损害赔偿计算方法,只有交叉责任赔偿办法是碰撞双方纯粹的赔偿计算方式;而“单一责任”赔偿办法只是碰撞双方赔偿支付的一种结算方式,为的是避免双方相互赔偿而导致支付手续不便。两者的区别仅在于两船是相互的各自作出赔偿还是由一船向另一船支付抵消后的差额。

在船舶碰撞侵权法律关系下,如果不考虑海事赔偿责任限制的话,“交叉责任原则”与“单一责任原则”在适用结果上并无实质差别。但是在涉及海事赔偿责任限制时,若碰撞双方的海事请求均为限制性海事请求时,是按照“交叉责任原则”,碰撞双方各自以抵消前的赔偿责任适用海事赔偿责任限制,之后再相互抵消(即“先限制,后抵消”),还是按照“单一责任原则”,以抵消后的金额适用海事赔偿责任限制(即“先抵消,后限制”),将存在较大的不同。《1976年责任限制公约》第5条、《1957年责任限制公约》第1条第1款以及我国《海商法》第215条,都作了以“单一责任原则”为基础,“先抵消、后限制”的规定。英国上议院在The Stoomvaart Maatschappij Nederland v. Peninsular and Oriental S. N. Co(The Khedive)一案推翻了Chapman v Royal Netherlands Steam Navig Co一案的判决,也确定了海事法中“单一责任原则”的适用。近期的MIOM Ltd v Sea Echo ENE (No.2)一案再次明确了“单一责任原则”。

表一:

“交叉责任原则”在保险法中的含义

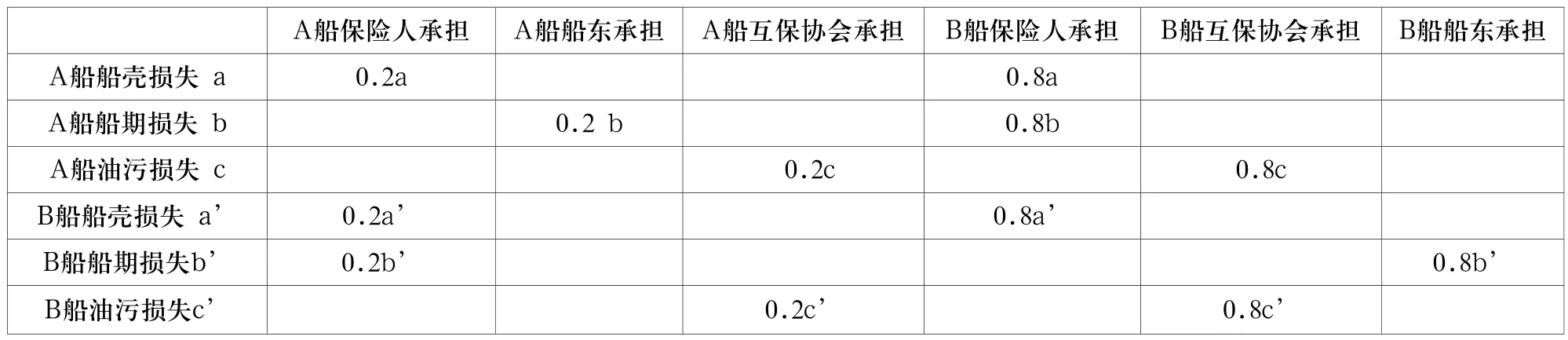

在船舶保险中,若保险人承担的船舶碰撞责任仍以“单一责任”(即抵消后的责任)为依据,则会出现与保险合同约定相背离的现象。原因在于“单一责任”在两船各自承担的碰撞责任相互抵消时,不考虑各种损失的性质如何,保险船舶承担的所有责任都参与冲抵,这意味着最终冲抵后的数额已经无法确定是否为船壳保险人应当承担的责任。而以其作为保险人承担船舶碰撞保险责任的基础,一方面可能使得保险人赔付了本来并非其承保范围的碰撞责任,如根据人保2009年条款,保险人对保险船舶向对方船舶承担的人身伤亡责任、油污责任不负责赔偿,而单一责任原则使得保险人实质上承担了该等责任。另一方面,单一责任原则的适用也可能使保险人获得了本应由被保险人获得的赔偿金,主要体现在保险人代为求偿权上,保险人的代位求偿权本质上是一种债权转移,只有保险人补偿了被保险人的该项债权,此债权才能转移给保险人行使。对于保险人的除外责任,即未对被保险人予以补偿的债权,仍然归属于被保险人,保险人不能取得赔偿金额。例如,保险人对于保险船舶本身的船期损失不承担保险责任,其代位求偿权也就自然不能及于被保险人向对方主张船期损失赔偿的债权。而单一责任原则的适用可能使得保险人额外获利。可见,保险合同关系下,适用单一责任原则有悖于保险合同的约定。

表二:

正是基于这样的原因,无论是人保2009年条款还是英国ITCH’83都在碰撞责任条款中引入了“交叉责任”原则,是指在确定保险人的赔偿责任时将两艘船舶的各自碰撞责任按“交叉责任原则”一一列明,“如同各船东不得不按各自的责任相互赔偿一样”。需强调的是,“交叉责任原则”仅仅在保险人与被保险人之间适用,以确定保险赔偿责任,而在发生碰撞的两船船东之间仍然以“单一责任原则”确定碰撞侵权责任,并判断是否有权享受海事赔偿责任限制。

以上文为例,在采用交叉责任原则计算保险人的保险赔偿责任时,各主体承担损失的金额如表二所列:

以B船为例,根据“交叉责任原则”计算(见表三):

表三:

根据“单一责任原则”,如前所述,只需B船向A船承担0.8(a+b+c)-0.2(a’+b’+c’)的碰撞责任,A船无需向B船赔偿,因此(见表四):

比较两种计算方法得出的数据可知,用“单一责任原则”计算保险人的赔偿责任并不合理,在上述实例中,采用“单一责任原则时”,B船保险人多承担了本应由船东互保协会负责的油污责任0.8c,同时,B船保险人的代位求偿权扩大到了B船的船期损失0.2b’和油污损失0.2c’,侵占了原本属于被保险人的收益。

表四:

“责任受法律限制”时“交叉责任”的适用

人保2009年条款规定,“交叉责任原则”适用的条件是不存在海事赔偿责任限制。原因在于海事赔偿责任限制普遍采用“单一责任原则”进行计算,如果仍适用“交叉责任原则”计算保险赔偿,则会使得保险赔偿的计算基础与保险船舶实际承担的碰撞责任不一致,这显然不妥。然而,如上文所述,适用“单一责任原则”计算保险赔偿具有先天的不合理性,且该种缺陷不会因为存在责任限制而自动消失。在这种两难的境地下,需要第三种方案提供更合理的解决之道。

丹麦和挪威在实践中采用了“修正的交叉责任原则”的做法:即便碰撞中的一方或双方可以享受海事赔偿责任限制,仍然可以适用交叉责任原则计算保险赔偿,但是做出必要的修正以避免保险赔偿计算基础与保险船舶实际承担碰撞责任不一致的问题。这种“修正的交叉责任原则”的具体做法是:“如果被保险人与受害方之间责任抵消后的余额适用责任限制,在处理被保险人与保险人之间的保险索赔时,未经抵消的较大责任应予以扣减,扣减额是因适用责任限制而减少的余额部分。”以NMIP 2013-commentary所举数字为例,保险船舶A与B相撞,两者各承担50%的责任。A船的船壳损失是300,船期损失120,共计420。B船船壳损失200,船期损失150,共计350。在船舶碰撞责任法律关系中,若不考虑海事赔偿责任限制,B船需向A船承担净责任35。因责任限制的适用,该赔偿额减少为21,余额减少了14,根据NMIP 2013的规定,B轮承担的赔偿额从原来420×50%=210修正为210-14=196。事实上,此种计算方法将海事赔偿金额的限制转化为了对B轮承担责任比例的限制,即由原来的50%降到了7/15(196/420),然后再根据一般的交叉责任原则予以计算,即:

A船保险人承担的保险赔偿责任为:300(A船本身的损失)+380×50%(A船承担的碰撞责任)-300×7/15(从B船处取得的代为求偿权)=335

B船保险人承担的保险赔偿责任为:200(B船本身的损失)+420×7/15(B船承担的碰撞责任)-200×50%(从A船处取得的代为求偿权)=296

通过适用“修订的交叉责任原则”,使得在存在海事赔偿责任限制时,保险赔偿的计算基础也可以与保险船舶实际承担的碰撞责任相一致。克服了适用传统“交叉责任原则”的弊端。

人保2009年碰撞责任条款中规定,“当保险船舶与其他船舶碰撞双方均有过失时,除一方或双方船东责任受法律限制外,本条项下的赔偿应按交叉责任的原则计算。”该条款并未明确规定在一船援引责任限制时将按照单一责任原则来计算保险人的保险责任。长期以来国内学者认为在存在海事赔偿责任限制的情况下,不适用交叉责任原则,就意味着应当适用单一责任原则,这种“非此即彼”的推断显然依据不足。虽然在普通法中出现过按照单一责任原则进行赔付的古老判例,但由于现代船舶保险和互保协会碰撞责任承保范围的分工的不同,使得碰撞法中的单一责任原则在保险法中没有可操作性,更不用说对被保险人是否公平。因此,对该保险条款的解释应根据《合同法》法中的公平原则,可以将其解释为保险人的保险赔偿责任应依据“修正的交叉责任原则”。如果保险人在该条款下无意提供此种承保范围的保险保障,其应该在保险条款中或在其保险条款的解释中作出明确的说明。

猜你喜欢

水上消防(2021年5期)2022-01-18

水上消防(2021年3期)2021-08-21

水上消防(2020年5期)2020-12-14

水上消防(2020年3期)2020-07-25

经济数学(2020年4期)2020-01-15

商品与质量(2018年41期)2018-12-08

伴侣(2018年11期)2018-11-22

百姓生活(2018年11期)2018-11-19

时代金融(2018年8期)2018-05-02

金融经济(2017年4期)2017-04-26