杜邦分析法在财务分析上的应用

——以五粮液为例

2016-05-03 03:24:17刘江甲杨成文

当代经济 2016年21期

田 洋,刘江甲,杨成文

(青岛理工大学,山东 青岛 266520)

杜邦分析法在财务分析上的应用

——以五粮液为例

田 洋,刘江甲,杨成文

(青岛理工大学,山东 青岛 266520)

杜邦财务分析体系就是一种综合分析财务数据以及财务比率的研究方法。它以净资产收益率来评价企业绩效最具综合性和代表性的指标为出发点和落脚点,层层分解至营业净利润率、资产周转率和权益乘数等财务指标,进而具体分析其变动原因。本文首先介绍了杜邦分析的基本框架,然后以宜宾五粮液股份有限公司为案例来说明杜邦分析在财务管理中的具体运用,并以此对该公司提出了合理化的建议以供管理者参考。

杜邦分析法;五粮液;财务分析

一、有关杜邦分析法的基本知识

1、杜邦分析法的含义

杜邦分析法是美国杜邦公司管理人员通过对企业各财务比率之间的内在联系,建立模型,利用杜邦分析法进行分析,就是应用这种内在的联系建立起企业的综合评价系统,它能综合地分析和评价企业的财务状况和盈利能力。杜邦分析法原理是将企业净资产收益率逐级分解为多项财务比率的乘积,重点揭示企业获利能力、原因及影响。杜邦分析法弥补了从特定的角度分析企业管理的某一方面的不足。它的价值在于对企业绩效进行系统的分析,并抓住主要矛盾,针对关键点,因此杜邦分析法在企业财务分析中占据着十分重要的地位。

2、杜邦分析的财务指标关系

杜邦分析体系的核心是净资产收益率,同时也是整个分析体系的最高层次的指标。净资产收益率的高低代表了股东权益收益的好坏,也表明企业的经营状况,它的值越大,越能代表企业经营状况越好。净资产收益率是由权益乘数、营业净利润率和总资产周转率三因素组成,它们共同决定净资产收益率的大小,与此同时,它们也分别代表了企业的偿债能力、盈利能力和营运能力,以及影响企业利润目标的程度。通过将净资产收益率这个指标分解,可以明确其变化的具体原因,可以定量分析企业在日常管理中遇到的各类问题,为股东提供更有价值的信息,为企业更健康地发展提供良好的建议和参考。

权益乘数代表了企业的偿债能力好坏的指标,负债的比例越高,权益乘数也会越高,这是因为它受到资产负债率的影响。但是,权益乘数给企业带来较大的杠杆利益的同时,也给企业带来了较大的风险。对权益乘数的分析要联系资本结构分析企业的偿债能力。在资产总额不变的条件下,适度负债经营,合理调整资本结构,可以减少所有者权益所占的份额,从而达到提高净资产收益率的目的。

营业净利润率是评价营业收入对净利润的贡献程度的重要指标。企业的净利润是其全部收入扣除了全部成本费用后的部分,它的高低主要取决于主营业务收入与营业成本的高低。可见提高主营业务收入、降低主营业务成本和期间费用,是提高营业净利润率的根本途径。扩大主营业务收入不仅提高营业净利润率,又可提高总资产周转率。降低营业成本是提高营业净利润率的一个重要因素,则杜邦分析图中可以明显展示出成本费用的基本结构是否合理,从而可以帮助企业找出降低成本费用的途径以及加强成本费用控制的办法。

总资产周转率是综合考察企业全部资产经营质量和利用效率的重要指标。该指标反映的是运用资产产生营业收入的能力。资产总额是影响总资产周转率的一个非常关键的因素。一般来说,总资产周转率越高越好,资产周转率越高说明企业的销售能力越强,对资产的利用率越高,资产的流转速度也越快。

二、杜邦分析体系的应用

杜邦财务分析体系的作用是通过分解相应指标,分析变动原因以及变动趋势,为企业持续、健康地发展提供改善意见。本例将以宜宾五粮液股份有限公司(下文简称五粮液)为例,结合其2014——2015年杜邦分析的结果,来说明杜邦分析在财务管理中的应用,为其管理者提出合理化参考。

1、五粮液简介

五粮液位于四川省宜宾市北面的岷江之滨,是以五粮液酒及其系列酒的生产经营为主,同时生产经营精密塑胶制品、成套小汽车模具、大中小高精尖注射和冲压模具,以及生物工程、药业、印刷、电子、物流运输和相关服务业等。白酒文化在中华五千年文化的重要组成部分,虽然行业经历市场调整,仍处于调整期,但是从市场发展来看,企业的发展空间依然很大,公司主导产品“五粮液”享誉全球,具有良好口碑。2015年,五粮再次蝉联第21届“中国最有价值品牌”榜单第三名,连续21年保持白酒制造行业第一,保持行业的领先地位。

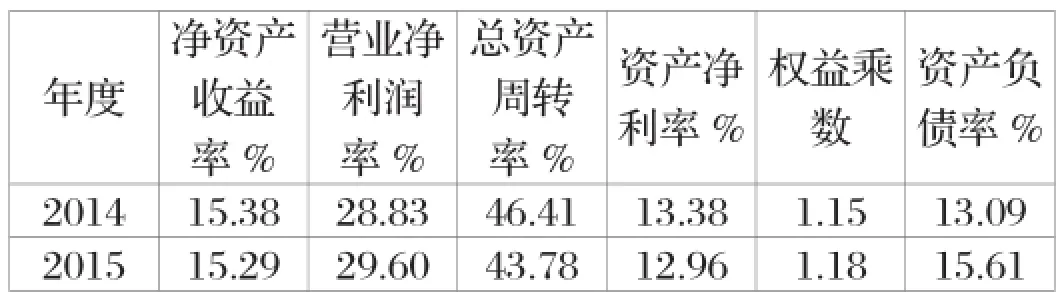

表2.2014-2015年五粮液主要财务比率

五粮液2014——2015年的基本财务数据见表1,主要财务比率见表2。

2、净资产收益率的因素分解

对净资产收益率该指标进行对比分析时,一般采用同行业可比企业的同期数据或者本企业的历史同期数据作为参考数据。本例是以五粮液2014 年和2015年年度报表的数据进行比较。净资产收益率=营业净利润率*总资产周转率*权益乘数

2014年净资产收益率15.38%(含尾差调整,下文省略)=28.83%*46.41%*1.15

2015年净资产收益率15.29%=29.60%*43.78%*1.18

净资产收益率变动=15.29%-15.38%=-0.09%

相比于2014年,净资产收益率降低0.09%,整体上可以看出五粮液存在业绩下滑的趋势。经过三项指标分解,我们能更加明显看出2015年的营业净利润率和权益乘数是上升的,而净资产收益率降低的最主要原因是总资产周转率的下降。利用因素分析法,更能定量分析出它们对净资产收益率变动的影响程度大小。

根据因素分析法定义,找到三项指标的重要性强弱进行依次替代。由于盈利能力高于营运能力,营运能力高于偿债能力,所以营业净利润率的重要性强于总资产周转率,最弱是权益乘数。本例将按照它们的重要性强弱依次替代:

营业净利润率变动的影响=(29.6%-28.83%)*43.78%*1.18=0.40%

总资产周转率变动的影响=28.83%*(43.78%-46.41%)*1.18=-0.89%

权益乘数变动的影响=28.83%*46.41%*(1.18-1.15)=0.40%

0.40%-0.89%+0.4%=-0.09%,表明营业净利润率对净资产收益率的影响是0.40%,总资产周转率对净资产收益率的影响是-0.89%,权益乘数对净资产收益率的影响为0.40%。

3、净资产收益率的因素变动分析

(1)营业净利润率

营业净利润率=净利润/营业收入

2014年:28.83%=60.6亿元/210亿元

20l5年:29.60%=64.1亿元/217亿元

从营业收入角度看,五粮液2015年营业收入增长近7亿元,比例达到3.08%,净利润也增加了近4亿元,完成了5.78%的增长,增长的主要原因是产品收入、销量的不断提高。2015年, 五粮液始终坚持以“改革、转型、创新、发展”为指导,不断贴近市场,积极提高市场份额,新成立的三家销售公司,实行精细化管理,稳步提高经营质量,坚持以改革释动能、促发展。同时加大互联网营销手段,积极适应市场需求变化,调整产品结构,这些均促进企业利润的增长。

从成本费用角度看,2015年五粮液的营业净利润率增长的很重大的原因在于有效的控制成本。下面对五粮液的全部成本进行分解: (单位:亿元)

成本总额=营业成本+销售费用+管理费用+财务费用+其他费用+营业外支出

2014年:150.34=57.7+43.1+20.5-6.58+34.86+0.76

2015年:153.49=66.7+35.7+21.3-7.32+36.86+0.25

2015年五粮液成本总额小幅增长,增长率为2.10%,由于营业规模的扩大,必然带动全部成本的上涨。从成本费用结构细分来看,2015年的营业成本66.72亿元,较上年增长9亿元,增长比例15.60%,原因主要是国家调控期间,低端酒类的销量大幅度增长所致;销售费用35.68亿元,较上年下降7.4亿元,比例达到17.17%,主要原因是公司采用成本费用预算管控等措施加强管理所致;管理费用21.29亿元,较上年增长0.8亿元,增长比例3.90%,综合性管理费用小幅上升是其变动的重要原因。

(2)权益乘数。2015年五粮液的权益乘数与2014年相比有所上升,权益乘数对提高净资产收益率起到杠杆的作用。权益乘数越大,净资产收益率则越大,但企业财务风险也会相应的增加,偿债能力有所下降。下面对权益乘数进行分解。

权益乘数=1/(1-资产负债率)

2014年:1.15=l/(1-13.09%)

2015年:1.18=1/(1-15.61%)

五粮液在2015年增加了负债规模,虽然给企业带来较多的杠杆利益,但也给企业带来了更多的风险,企业应时刻保持警惕,准确预测未来利润水平,适当降低负债。

三、结论

杜邦分析体系是一种应用范围非常广的财务分析方法,它将作为核心的净资产收益率指标层层分解,基本上涵盖了企业财务报表所披露的项目。本文采用杜邦分析法以五粮液为例进行了分析,可以看出随着行业产能过剩、白酒行业仍处于调整期,五粮液应在创新改革、生产、市场营销、资本运营等方面抓住机遇,顺应新常态,积极创新发展,采取多种措施应对市场变化,在传承和探索中不断发展,采用多元化经营思路,加快国际化步伐,提升品牌价值,铸就企业的核心竞争力,力争再创佳绩。

[1] 孙苑苑,张玉红.五粮液股份有限公司财务分析及思考[J].财务与金融,2014(02).

[2] 张新民,钱爱民.财务报表分析[M].北京:中国人民大学出版社,2011.

[3] 杨妍珑.浅议杜邦分析法和因素分析法在财务管理中的应用[J].财务理论,2010(10).

(责任编辑:孙 嘉)

猜你喜欢

廉政瞭望(2022年19期)2022-11-16 05:35:38

廉政瞭望(2021年23期)2022-01-19 12:37:44

廉政瞭望(2021年13期)2021-08-21 01:50:18

经济研究导刊(2020年12期)2020-06-03 02:32:46

小学生学习指导(中年级)(2018年3期)2018-11-29 01:55:46

财税月刊(2018年7期)2018-10-27 05:18:54

廉政瞭望(2017年13期)2017-08-31 12:10:47

西藏研究(2016年4期)2016-06-05 11:31:15

读写算·小学中年级版(2016年9期)2016-05-14 17:32:50

海外星云(2015年17期)2015-03-17 01:30:45