中国制造业企业出口的污染减排效应研究

2016-04-25 00:45徐保昌谢建国孙一菡

世界经济与政治论坛 2016年2期

徐保昌++谢建国++孙一菡

摘要中国制造业企业出口如何影响其污染排放关系到中国经济转型与环境污染治理的双层因素。本文在厘清中国制造业企业出口污染减排效应内在机理的基础上,以中国制造业企业数据为研究样本,实证检验了中国制造业企业出口对其污染排放的影响。研究发现,中国制造业企业的出口显著降低了其污染排放强度,进一步的检验证明本文结论是可靠的。本文研究表明,部分已有研究可能妖魔化了出口企业污染排放的损害,当企业仅仅在国内市场销售,其污染排放可能更为严重。企业出口与环境污染治理并非完全矛盾,不应一味强调企业出口将会导致环境污染,兼顾出口企业与非出口企业污染排放的控制才是实现中国经济转型和环境污染治理双赢的康庄大道。

关键词企业出口污染排放强度制造业企业

一、 问题提出

中国经济已进入转型的关键时期,环境问题的日趋严重加剧了中国经济健康转型的压力。世界银行数据显示,中国环境污染造成的经济损失至少占年均GDP的8%~10%。环境污染问题也引起了中国政府的重视,国家发改委等部门印发的《关于调整排污费征收标准等有关问题的通知》,将当前中国污水、废气等主要污染物排污征费标准分别增加一倍。与此同时,出口作为中国经济奇迹的重要动力之一, 2014年中国企业的货物出口总额约占国内生产总值的22.61%。随着当前中国经济增速放缓、内需疲软,短期内出口仍是安置就业、解决产能过剩、支撑经济持续稳定发展的关键动力

陈勇兵、李梦珊、赵羊、李冬阳:《中国企业的出口市场选择:事实与解释》,载《数量经济技术经济研究》,2015年第10期,第20-37页。,依靠出口拉动经济增长从而为中国经济转型提供动力在一定时期内仍将为政府所倚重。“污染天堂假说”、“逐底竞争假说”等传统热点研究,以及叶继革和余道先等基于中国样本的研究普遍认为,中国等发展中国家生产和出口了较高污染密集度的产品,产品输出国外、污染留在国内的状况较为严重。那么,企业出口真的带来了更为严重的环境污染吗?相较于非出口企业,出口企业的污染排放强度更高吗?企业出口与污染治理之间的矛盾真的不可调和吗?这些问题的厘清,关系中国经济转型动力与环境污染治理的双层因素。

企业出口如何影响其污染排放的相关研究方面,研究者普遍关注中国等发展中国家在进出口过程中,污染排放以及能源消耗是处于逆差还是顺差?例如Mukhopadhya对印度进出口贸易中能耗和碳排放的研究、沈利生和唐志对中国进出口贸易中二氧化硫排放的研究、谢建国和姜珮珊对中国进出口贸易中能耗的研究等。另有学者从要素禀赋的角度研究了出口企业的污染排放问题,叶继革和余道先基于中国工业行业出口与“工业三废”排放数据的定量分析,发现中国出口优势行业多为污染密集型行业。上述文献多基于不同视角对进出口贸易中企业的污染附加量进行对比研究,然而,较为遗憾的是,现有研究罕有涉及企业出口与其污染排放强度之间关系的直接探讨。

中国制造业企业的实际情景表明,不管出口企业的污染排放强度是否高于进口,出口企业的产品生产过程都或多或少存在污染排放的可能,而当中国制造业企业仅仅在国内市场销售时,其生产过程中的污染排放同样也在所难免。立足中国制造业现实,本文在厘清企业出口影响其污染排放强度的内在机理的基础上,采用中国制造业企业数据进行实证检验,在采用工具变量法、倾向得分匹配等方法有效处理可能存在的内生性问题的基础上,从企业层面考察了企业出口对其污染排放强度的影响,以及出口企业与非出口企业两者污染排放强度的差异,本文研究为中国企业出口与污染治理等问题协调发展以及中国绿色经济的发展提供启示。

二、 中国制造业企业出口污染减排效应的内在机理

中国制造业企业出口的前提是企业必须克服其出口面临的障碍,随着当前中国环境污染到达一个“忍无可忍”也“无须再忍”的境遇,排污费缴纳将是污染排放企业出口过程中一个必须克服的阻力。排污费缴纳提高了污染排放企业出口面临的成本,而为了降低企业出口的成本压力和价格劣势,意图出口的中国制造业企业出口前后应对这一问题的方法也无外乎“治理污染降低成本”的策略。从中国制造业出口与企业污染排放治理现状作为研究内在机理的出发点,本文梳理了企业在出口前后可能对自身污染排放构成影响的渠道,进一步归纳出中国制造业企业出口可能对其污染排放产生影响的三个关键效应。

(1) 出口中学习效应。“干中学”理论已证明企业生产过程中具有向其他优质企业学习的倾向,企业出口过程中应对污染排放问题也可能存在“干中学”渠道的清洁技术出口学习效应。一方面,企业在出口过程中可以通过向出口目的国厂商学习主动采用清洁生产技术或先进污染治理技术,也可能在与出口竞争对手的出口竞争中被动为之。出口企业为了获得行业内出口竞争过程中的成本优势,将可能被迫提升企业自身生产工艺的清洁水平,进而降低了自身污染排放强度。值得注意的是,当前中国企业出口中广泛存在加工贸易这种“两头在外”的特殊类型出口贸易方式,而这些企业多集中在能源消耗较大、技术含量过低的高能耗低附加值产业,这一情景下中国制造业企业改进生产工艺和污染治理水平实现清洁生产的急迫度更高。因而,此类企业更有可能通过出口学习效应学习竞争对手的先进技术和工艺来提升其产品的清洁程度。另一方面,企业出口过程中同样存在生产率的出口学习效应,出口贸易在国际技术扩散中通过“外溢效应”促进了出口国企业的生产率,当然更为直接的影响表现在企业出口对自身生产率水平的促进。通过出口学习效应这一途径,中国制造业企业的出口行为不仅可以提升自身的生产率水平,而且可以为其应对污染治理提供便利,Hettige等的研究也已经证明企业生产率的提升有利于其污染排放强度的降低。结合中国制造业的实际情况,制造业企业通过出口学习效应这一途径,在提升了自身生产率水平的同时,将很可能有效降低企业的污染排放强度。

(2) 融资约束缓解效应。融资约束是企业尤其是民营企业发展的主要阻力之一,Claessens和Tzioumis发现在其所有调查样本中这一问题在中国最为突出,而在中国制造业企业的污染治理以及清洁生产技术应用过程中,融资约束显然是阻碍这些企业实现工艺提升和清洁生产的重要障碍。研究者普遍认为,高生产率企业可以通过克服出口障碍在海外市场获取额外利润,生产率低的企业只能在国内市场销售,

韩剑、陈艳:《金融发展与企业出口的二元边际》,载《世界经济与政治论坛》,2014年第1期,第124-141页。企业出口将有助于企业通过获取海外利润从而降低其融资约束程度。周世民等基于中国工业企业数据的研究表明民营企业的出口行为显著降低了其自身的融资约束程度,罗长远和李姝醒的研究也证明企业出口通过提升其流动性获取等渠道对企业融资产生了积极影响。中国制造业企业通过出口对融资约束的缓解作用可以大幅降低企业所面临的资金瓶颈,进而使其拥有更为充裕的资金投入到企业清洁生产技术的研发和技术引进中,进而提升了出口企业生产的清洁度,降低了企业污染排放强度。当前中国国内消费需求动力不足,中国制造业企业亟须海外市场消化部分过剩产能,“一带一路”战略背景下,中国制造业企业将有更大机会通过出口海外市场来缓解其资金压力,从而通过污染治理技术和清洁生产技术的使用有效降低出口企业的污染排放强度。

(3) 政策“倒逼”效应。企业的出口行为无疑将面临国内外政府政策的影响。一方面,中国政府降低出口企业污染排放强度的意志已经得到展现,财政部以及国家税务总局2007年6月下发的《关于调低部分商品出口退税率的通知》甚至已对“高耗能、高污染、资源性”产品的出口实施限制措施,决意宁可牺牲出口也要获得环境治理改善。当前中国政府工作报告中提出的“中国制造2025”战略,也将坚持绿色发展的要求列为其重要核心内容之一。显然上述一系列针对出口企业污染排放的政府政策将有效“倒逼”意图出口以及正在出口的企业降低其污染排放。另一方面,出口目的国政府的贸易政策显然也影响了中国制造业出口企业的污染排放,1992年欧盟即已出台生态标签制度,允许厂商自愿为自身商品申请生态标签,获得标签产品不仅要符合质量标准,同时其生产过程均需要符合环保要求,这一行为显著影响了出口企业的排污排放,一定程度上“倒逼”了出口欧盟的中国企业不断提升其生产工艺的清洁度。李昭华和蒋冰冰研究发现欧盟有关纺织品与服装、玩具的一揽子环境规制措施阻碍了中国此类产品的出口,这也证明了欧盟政策的有效性。

进一步梳理上述中国制造业企业出口影响其污染减排的内在机理,本文发现,企业出口对其污染排放强度的影响,不论是基于企业出口的自然门槛,还是政策门槛抑或竞争效应,企业出口对其污染减排的影响多为正向效应。中国制造业的实际也显示,中国制造业处于全球产业价值链底端的现状并未有较大的改观,实现中国制造到中国智造的转变依然任重道远。污染治理情景下,不论是企业出口学习效应,还是融资约束缓解效应抑或政策“倒逼”效应,在未来相当一段时间内仍将发挥重要作用。此外,由于企业出口的污染减排效应由企业出口行为所产生,企业的资金来源以及竞争策略制定也更依赖于其出口,而企业出口比例越高,企业受出口影响做出决策的可能性也就越大,因而这里可能存在这样一种内在影响机理,也就是说企业出口强度越大,企业出口比例越高,其污染减排效应将越显著。据此,本文发现存在这样一种可能,中国制造业企业出口具有显著的污染减排效应,也就是说,企业出口降低其污染排放强度,相较于非出口企业,出口企业的污染排放强度更低。当然,这一论断是否正确仍需通过接下来一系列设计严格的计量检验进行验证。

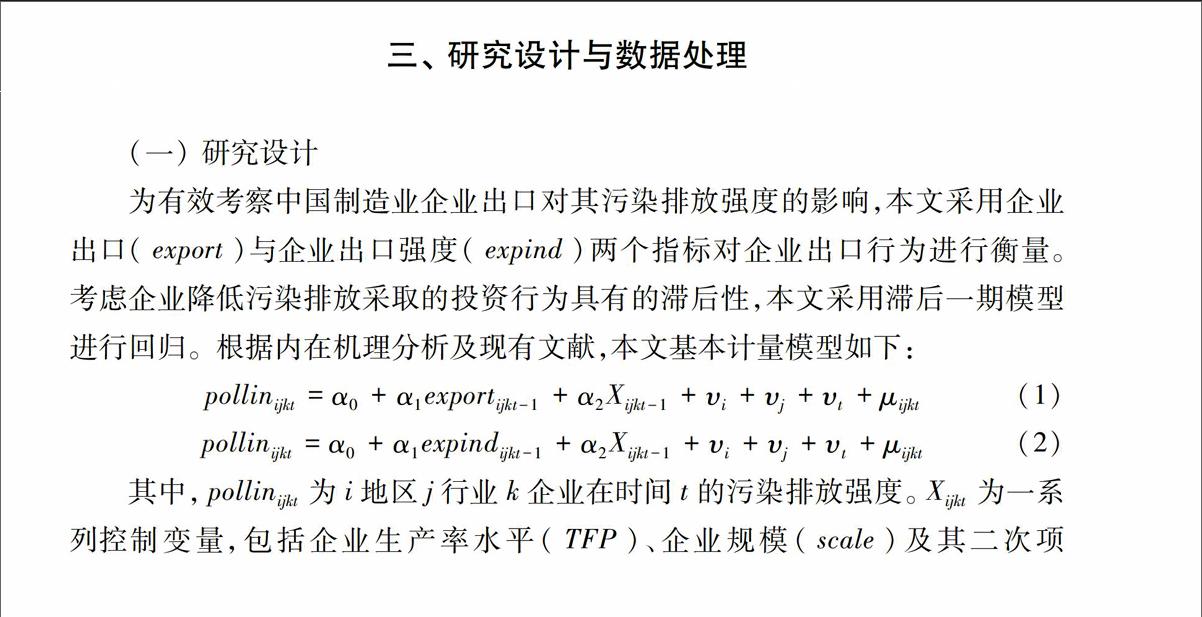

(二) 数据处理

本文样本源于国家统计局统计的2003-2004年中国工业企业数据,样本选择过程中,本文选取了以GB/T4754-2002(国民经济行业分类)为标准的2位数行业代码中13-41的所有制造业企业样本(未包含代码为38的行业)。样本处理方面,本文采用与Cai和Liu类似的标准程序对样本数据进行处理,剔除了年平均员工人数、企业固定资产净值等重要信息缺失以及企业员工人数少于10等不符合会计准则的样本。由于排污费为0的企业中,部分企业可能因政策性优惠而得以免征排污费,当企业排污费为0时,采用排污费替代的企业污染排放可能与实际排放当量不相符,严谨起见,与张艳磊等对企业环境污染水平的衡量相类似,本文采用排污费缴纳额大于0的企业作为样本来研究企业污染强度。为消除可能存在的异常值对本文研究结论的影响,本文对位于样本污染排放强度值前后1%的样本进行截尾处理。表1中报告了本文样本中各变量的描述性统计值。

四、 实证结果与分析

(一) 基准回归结果

为确保研究结果的稳定性,基准回归分析中,本文首先通过逐步添加控制变量,观察主要解释变量的系数变化,在对中国制造业企业的出口污染减排效应进行实证检验的同时,考察本文模型设定准确与否。表2中报告了中国制造业企业出口对其污染排放强度影响的检验结果。表2中模型(1)-(6)显示,在逐步添加变量回归过程中企业出口的系数均在1%的统计水平上显著为负,企业出口显著降低了其污染排放强度,这说明企业出口的确存在污染减排效应。同时,这一结果也证明本文计量模型的设定是十分准确和合理的。

表2中其他控制变量回归结果显示;企业生产率有效降低了企业的污染排放强度,这与Hettige等研究结论是相一致。企业规模与其污染排放强度成倒U型关系。企业利润降低了其污染排放强度,这与本文内生机理中的分析是一致的,企业利润越高对其融资约束的缓解作用越大,更有助于降低企业的污染排放强度。企业人力资本降低了污染排放强度,显然,这一结果证明了企业通过研发等可以有效降低企业污染排放。企业年龄增加了其污染排放强度,这说明企业年龄越大,生产设备的老化加剧,其生产工艺的清洁程度越低。

为了对本文研究结论的稳定性进行检验,同时,对本文理论分析中的内在机理进行尝试验证,本文进一步使用不同出口强度的分样本企业进行回归。具体来说,通过对企业出口强度进行排序,按照其数值由低到高划分为四个组,即1/4分位、2/4分位、3/4分位、4/4分位,分别进行样本回归。表3中显示了分出口强度样本的检验结果。可以发现,表3模型(1)-(4)中企业出口的回归系数均为负,再次证明了本文研究结论的稳健性,并且随着企业出口强度的提升,企业出口回归系数的绝对值逐渐增大,t值也越来越显著,这一现象证明,企业出口强度越大,出口企业的污染减排效应越显著,这一结果验证了企业出口的污染减排效应的确是由企业出口所导致。值得注意的是,模型(1)中企业出口的回归系数并不显著,可能的原因在于虽然企业出口存在污染减排效应,但由于此时企业出口强度较低,企业依据出口的影响而做出决策的可能性较小,因而此时企业出口污染减排效应并不显著。其他变量回归结果与表2无显著差异。

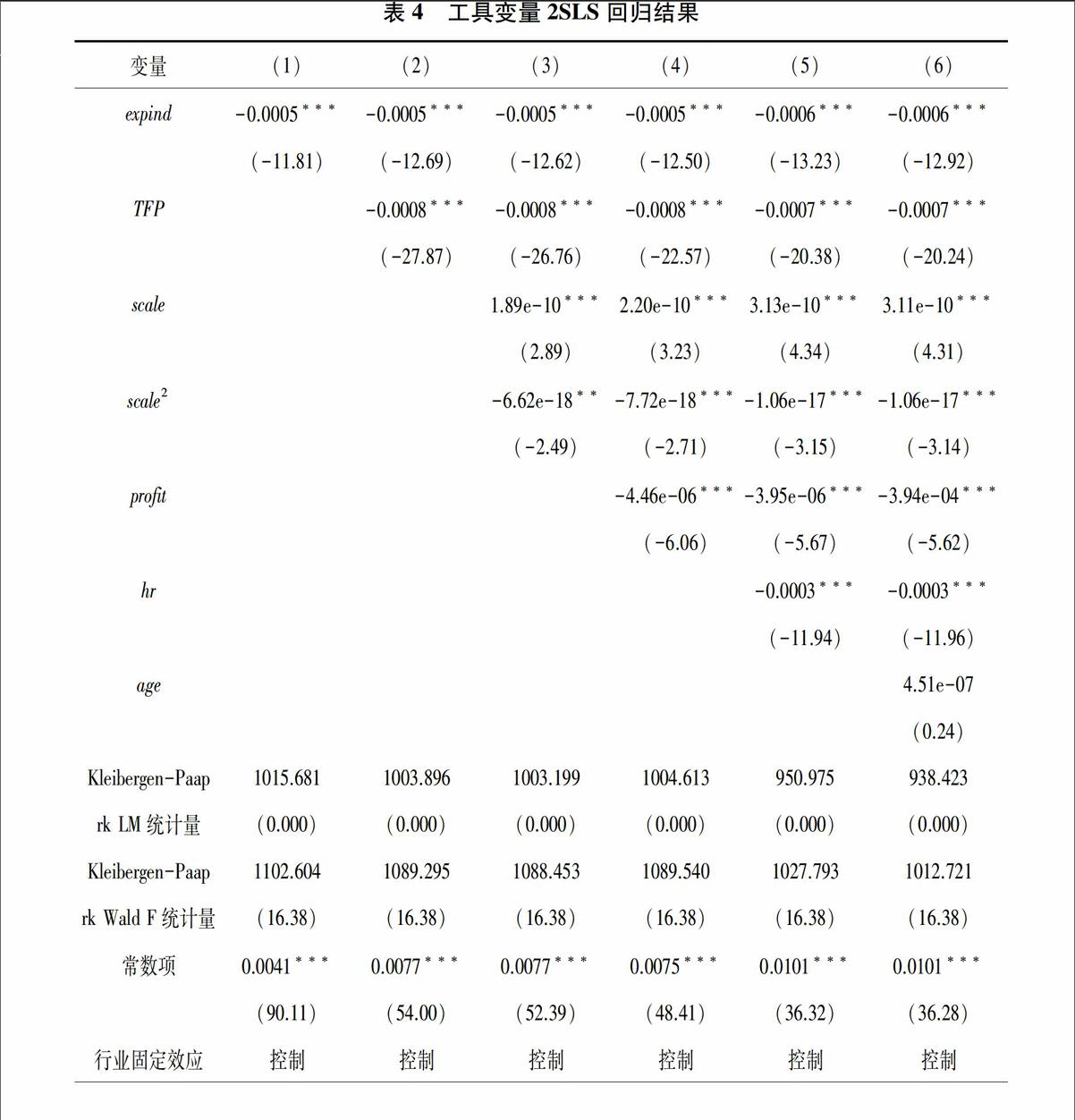

接下来,本文采用了企业出口的替代变量企业出口强度对本文研究结论的可靠性再次进行检验,同时间接检验本文内生机理的可靠性。具体来说,本文在使用企业出口强度进行回归的同时,通过逐步加入控制变量来考察研究结论的稳定性。特别的,为了控制企业出口与企业污染排放强度之间可能存在的互为因果等导致的内生性问题,本文使用工具变量法对其进行控制。企业出口强度的工具变量选择过程中,通过反复筛选和检验,本文最终选择了企业出口强度的城市均值作为企业出口强度的工具变量。同时为考察研究结论的稳定性,我们采用逐步添加控制变量的方式来考察研究假定是否稳定。工具变量回归结果见表4。

说明:括号内为Z统计值;***、**、*分别表示在1%、5%和10%水平上显著;为了排除可能存在异方差对研究结果的影响,各模型均稳健的标准误进行回归。Kleibergen-Paap rk LM检验的原假设“H0:工具变量识别不足”,相应括号中数值为相应检验统计值的P值;Kleibergen-Paap rk Wald F检验的原假设“H0:工具变量弱识别”,相应括号中数值为Stock-Yogo检验的临界值。

表4模型(1)-(6)中Kleibergen-Paap rk LM统计量的P值均为0,有效拒绝了工具变量识别不足的假定,Kleibergen-Paap rk Wald F检验中最小特征统计值均大于Stock-Yogo检验的临界值,排除了存在弱工具变量的可能性,因此,本文工具变量的选择是合理的。

由表4可以发现,表4模型(1)-(6)的回归系数均显著为负,这一回归结果一方面说明,企业出口强度越高其对污染排放的抑制作用越强,中国制造业企业出口的确存在显著的污染减排效应;另一方面,这一结果也验证了本文内生机理的可靠性,企业出口的污染减排效应的确是由企业出口所导致,这一结论进一步证明表3结果的可靠性。此外,表4模型(1)-(6)逐步添加其余控制变量后,各模型中企业出口强度的回归系数基本保持稳定,再次证明了本文模型设定的准确性。其他控制变量回归结果及内在机理与表2、表3并无显著差异。

(二) 稳健性检验

为确保本文研究结论的稳健性,根据本文稳健性检验的研究设计,在倾向得分匹配方法分析中,本文首先估计企业出口的Logit概率模型,表5报告了样本数据Logit概率模型的回归结果。可以发现,企业员工人数的回归系数在1%水平上显著为正,这说明企业规模扩大有助于企业出口的实现。企业生产率水平的回归系数在1%的水平上显著为正,这一结果表明企业生产效率越高,企业出口概率越高,这与一般预期是一致的。企业利润的回归系数在1%统计水平上显著为正,这表明企业利润水平越高其越可能克服出口成本等障碍实现出口。资本劳动比的回归系数显著为负,这是因为资本强度越高企业越可能是污染密集型企业,过高的污染密集度显然不利于企业出口的实现。人力资本强度的回归系数在1%水平上显著为负,这说明人力资本强度较高的中国制造业企业并不倾向于出口。

在企业估算了出口概率的基础上,本文通过最近邻匹配方法对样本数据进行1∶1匹配,以获得出口企业的对照组样本。数据匹配后,本文得到处理组企业3326家,对照组企业6015家。在此基础上,本文进一步估算了处理组企业与对照组企业之间的平均污染排放强度差异(ATT)。表6中显示了匹配后的出口企业与非出口企业的平均污染排放强度差异。从表6中可以发现,相对于非出口企业,出口企业的污染排放强度更低,且这一研究结论在1%的统计水平上显著。样本数据显示,出口企业具有更低的污染排放强度,相较于与其匹配的非出口企业,出口企业的平均污染排放强度降低了约25.06%,这一结果进一步证明了中国制造业企业出口污染排放效应的存在。值得注意的是,数据匹配前后,处理组企业均值均显著小于控制组,匹配后控制组企业的污染排放强度显著降低,这也证明了使用倾向得分匹配方法的必要性。

为了进一步检验上述研究的可靠性,本文对匹配的平衡性进行检验。具体来说,如果匹配结果满足平衡性假定,那么,匹配后处理组样本与控制组样本的控制特征将不存在显著的差异。本文采用与Smith和Todd一致的方法,主要采用两个检验确保样本匹配的平衡性,一是匹配后变量的标准偏差越小,则匹配效果越好,匹配后的标准偏差小于5%时,可以说明这一匹配方式是有效的;另一个是匹配后处理组与控制组各变量的均值是否相近,具体来说如果匹配后t检验不显著则可以认定为较好的匹配。表7显示了研究样本匹配平衡性检验的结果,可以发现匹配后各变量标准偏差均在5%以下,证明本文匹配结果是合理的;同时,匹配后t检验中各变量t统计值均不显著,拒绝了匹配后变量存在差异的假定,通过了样本匹配的平衡性检验。据此可以证明,本文匹配变量和匹配方法的选取是合理的,匹配后处理组样本与控制组样本的基本特征保持一致,进一步证明了本文研究结论的可靠性。

五、 结论与政策建议

本文首先梳理了中国制造业企业出口影响其污染排放的关键效应,在此基础上,进一步采用2003—2004年中国制造业企业微观数据实证检验了企业出口对其污染排放强度的影响。通过一系列设计严格的计量检验,研究发现:① 中国制造业企业出口显著降低了其污染排放强度,相较于非出口企业,出口企业的污染排放强度更低,并且这一结论是十分稳健的,中国制造业企业出口的确存在显著的污染减排效应。② 企业出口的替代变量回归结果同时表明,企业出口强度越大越有助于企业降低其污染排放强度,一定程度上证明本文所梳理的企业出口减排效应的内在机理是十分可靠的。③ 本文倾向得分匹配结果表明,出口企业的污染排放强度相较于非出口企业要低约25.06%。根据上述研究结论,本文提出以下政策建议:

(1) 在企业环境污染监管过程中,政府在对出口企业污染排放进行控制的同时,应进一步加强对非出口企业污染排放的监管。当前中国经济增速放缓,内需疲软,经济转型刻不容缓,短期内出口对中国经济的驱动作用仍不可替代,而环境污染日趋严重、环境问题亟须治理的背景下,政府对企业的监管势将发挥更为重要的作用。依据本文的发现,中国制造业企业中出口企业的污染排放强度小于非出口企业,当企业不出口而仅仅在国内市场销售,环境污染问题也同样存在,并且更为严重,这也在一定程度上证明,企业出口与环境污染治理是相辅相成的。未来污染治理和经济转型过程中,政府不应一味只强调企业出口将会导致环境污染,应将更多监管力量专注于对非出口企业污染排放的控制。也应该注意到,虽然中国出口企业污染排放强度小于非出口企业,但是,这里仅仅涉及单位出口与非出口企业产品的污染均值,并未涉及其总量问题的对比,中国制造业企业出口的总体规模仍然巨大,因此未来发展中,政府应在污染监管过程中加强对企业所选择行业的监管和引导。

(2) 中国经济转型和污染治理过程中,应加大政府监管职责的贯彻,预防“政企合谋”问题的出现,降低“两高一资”企业出口所占比例。部分地方政府出于晋升激励等因素的考虑,可能放松本地企业污染排放监管,默许甚至纵容污染企业超标排放导致的“政企合谋”是当前需要考虑的关键问题之一。一系列污染事件也表明,几乎已曝光的每一件污染事故背后,都有明显的官商勾结或者政企合谋因素

聂辉华、张雨潇:《分权、集权与政企合谋》,载《世界经济》,2015年第6期,第3-21页。。显然,政府监管职能的有效贯彻才能避免此类问题的出现。此外,实施“中国制造2025”战略,企业出口结构绿色化的过程中,应严格控制“两高一资”企业的数量,促使此类靠政府补贴等国家扶持政策存活的“僵尸企业”尽快重组或退出市场,进而实现本地产业转型升级和生态环境改善。

(3) 为有效提升企业污染治理效率,应加速本地配套金融的发展,拓展企业污染治理中融资渠道,有效缓解企业面临的融资约束问题,并且从“事前”“事中”“事后”三个阶段切实监管企业污染治理专项资金的使用。依据本文研究以及现有文献,企业污染治理中一个关键阻碍即其所面临的融资约束问题,出口企业比非出口企业污染排放强度更低一定程度上缘于企业出口的融资约束缓解效应。因此,应该积极解决企业污染治理中的资金短缺问题,建立切实有效的资金筹措渠道,完善企业的投融资机制,为企业的转型和污染治理提供助力。在上述努力的基础上,实现企业污染排放降低的另一个关键,还取决于获得资金的企业是否将专项资金用于生产工艺清洁化以及技术进步等污染治理投资中。为了有效避免将本该用于生产工艺清洁化和污染治理投资的资金被一些“僵尸企业”挪作他用,相关部门应该从企业污染治理专项资金的事前审批、事中监管和事后核查等途径落实到底,确保资金被用于企业的生产工艺清洁化等污染治理投资中,进而有效降低企业的污染排放强度,改善本地生态环境。

参考文献:

[1]李昭华,蒋冰冰. 欧盟环境规制对我国纺织品与服装出口的绿色壁垒效应——基于我国四种纺织品与服装出口欧盟11国的面板数据分析:1990—2006[J]. 中国工业经济,2009(6): 130-140.

[2]李昭华,蒋冰冰. 欧盟玩具业环境规制对我国玩具出口的绿色壁垒效应——基于我国四类玩具出口欧盟十国的面板数据分析:1990—2006[J]. 经济学(季刊), 2009(3): 813-828.

[3]罗长远,李姝醒. 出口是否有助于缓解企业的融资约束?——基于世界银行中国企业调查数据的研究[J]. 金融研究,2014(9): 1-17.

[4]毛其淋,盛斌. 对外经济开放、区域市场整合与全要素生产率[J]. 经济学(季刊),2011(1): 181-210.

[5]邱斌,刘修岩,赵伟. 出口学习抑或自选择: 基于中国制造业微观企业的倍差匹配检验[J]. 世界经济,2012(4): 23-40.

[6]沈利生,唐志. 对外贸易对我国污染排放的影响——以二氧化硫排放为例[J]. 管理世界,2008(6): 21-29.

[7]谢建国,姜珮珊. 中国进出口贸易隐含能源消耗的测算与分解——基于投入产出模型的分析[J]. 经济学(季刊), 2014 (4): 1365-1392.

[8]叶继革,余道先. 我国出口贸易与环境污染的实证分析[J]. 国际贸易问题,2007(5): 72-77.

[9]张杰. 进口对中国制造业企业专利活动的抑制效应研究[J]. 中国工业经济. 2015(7): 68-83.

[10]张艳磊,秦芳,吴昱. “可持续发展”还是“以污染换增长”——基于中国工业企业销售增长模式的分析[J]. 中国工业经济. 2015(2): 89-101.

[11]周世民,王书飞,陈勇兵. 出口能缓解民营企业融资约束吗?——基于匹配的倍差法之经验分析[J]. 南开经济研究. 2013(03): 95-109.

[12]Arrow K J. The Economic Implications of Learning by Doing[J]. The Review of Economic Studies. 1962, 29(3): 155-173.

[13]Baier S L, Bergstrand J H. Estimating the effects of free trade agreements on international trade flows using matching econometrics[J]. Journal of International Economics. 2009, 77(1): 63-76.

[14]Cai H, Liu Q. Competition and Corporate Tax Avoidance: Evidence from Chinese Industrial Firms[J]. The Economic Journal. 2009, 119(537): 764-795.

[15]Claessens S, Tzioumis K. Measuring Firms' Access to Finance. Mimeo, World Bank and Brooking Conference Paper. 2006.

[16]Hettige H, Huq M, Pargal S, et al. Determinants of Pollution Abatement in Developing Countries: Evidence from South and Southeast Asia[J]. World Development. 1996, 24(12): 1891-1904.

[17] Mukhopadhyay K. Impact of Trade on Energy Use and Environment in India: An Input-output analysis: International conference “Input-output and General Equilibrium: Data, Modeling and Policy Analysis”[Z]. Brussels: the Free University of Brussels, 2004.

[18] Rosenbaum P R, Rubin D B. The Central Role of the Propensity Score in Observational Studies for Causal Effects[J]. Biometrika. 1983, 70(1): 41-55.

[19] Smith J A, Todd P E. Does matching overcome La Londes critique of nonexperimental estimators?[J]. Journal of Econometrics. 2005, 125(1-2): 305-353.

(责任编辑:赵英杰)

猜你喜欢

文萃报·周二版(2021年28期)2021-08-26

中学生数理化·高一版(2017年2期)2017-04-25

中学物理·高中(2016年12期)2017-04-22

数学学习与研究(2017年3期)2017-03-09

新高考·高一物理(2016年7期)2017-01-23

新高考·高一物理(2016年7期)2017-01-23

新高考·高一物理(2016年7期)2017-01-23

中学物理·高中(2016年8期)2016-08-08

计算技术与自动化(2014年1期)2014-12-12

小樱桃·童年阅读(2014年11期)2014-12-01