我国货币政策的区域非对称效应研究

2016-04-21 05:05:57李鹏飞黄丽君

学术探索 2016年3期

李鹏飞,黄丽君

(云南大学 经济学院,云南 昆明 650091)

我国货币政策的区域非对称效应研究

李鹏飞,黄丽君

(云南大学经济学院,云南昆明650091)

摘要:货币政策作为国家宏观经济调控的手段一直受到央行的高度重视,一直以来,学术研究重点在于把握国民经济的整体运行情况,而忽略了区域内部特殊性,产生了统一货币政策下的区域非对称效应。本文采用了1978年~2013年的年度统计数据,基于向量自回归模型(VAR)定量分析比较我国东部、中部、西部地区在面对货币当局统一货币政策冲击时的不同响应,得出经济发达的东部区域产出响应峰值和累积响应峰值均超出中西部区域,而价格反应强度中部地区响应峰值和累积脉冲响应峰值最大,强于东部和西部地区,由此证明了我国存在货币政策区域效应非对称性,并针对其产生的原因提出相关的政策建议。

关键词:货币政策;区域非对称效应;VAR模型

货币政策区域非对称效应指的是货币当局制定和实施的统一的货币政策对于具有不同经济特征和经济运行周期的区域产生不一样的影响和效果。货币政策作为宏观经济学的一个重要分支,历来是经济学家关注的焦点,但对于货币政策区域非对称效应,学界的研究历史则相对较短,相关理论也比较少。国外对其的研究历史大致可分为三个阶段:第一阶段(1950年至1980 年)为早期研究,学界开始将关注的焦点由货币政策的整体性转向区域实施效果的差异性。Scott(1955)[1]对美国各储备区公开市场操作对其他区域产生的时滞问题展开了较为全面的研究,表明在传导过程中各区域的反馈存在明显差异。货币主义学派的Beare(1976)[2]运用圣·路易斯方差的简约式模式,通过对加拿大多个省份的比较研究,基于各省对于同一货币政策的产出反应及表现,得出货币政策的区域效应存在的结论。Toal(1977)[3](P31~34)对美国的五大区域进行了跟踪研究,发现五大湖区和东南部区域对货币政策敏感度最高,新英格兰等区域对货币政策敏感度最低。第二阶段(1990 年至 2000 年)与欧洲货币同盟和欧元区的诞生有关的研究。欧元之父蒙代尔(1961)[4]提出了最优货币区理论(Optimal Currency Areas,OCA),探讨了欧元的统一货币政策对各个欧元区成员国的影响;Kashyap &Guiso(1999)[5]通过对欧元区各成员国进行详细分析研究,发现经济结构差异尤其是产业结构和金融体系结构差异是区域之间对于统一的货币政策有不一样反馈的重要原因。Dornbusch(1998)[6]研究发现,由于欧盟各经济体的对外贸易开放程度和依赖度各不相同,因此当货币政策发生调整时,会引起欧元对其他主要货币的汇率波动,进而对进出口尤其是出口贸易产生比较大的影响和波动,导致了货币政策的区域效应产生。第三阶段(2000年之后)为实证研究阶段。Carlino & DeFina(2001)[7]通过建立SVAR模型,利用IRF分析货币政策冲击对全美45个州的实际GDP产生的脉冲影响,表明各州对统一的货币政策反馈并不相同。Owyang & Wall(2004)[8](P27~35)将美国全部45个州划分为八大区域,并通过计量分析得出结论认为货币政策传导过程中的信贷渠道是导致货币政策区域效应的主要原因,利率渠道也会对不同区域的反馈产生影响。

国内对货币政策的区域非对称效应的研究起步较晚。一方面由于中国货币政策的实施历史不长,在计划经济时期,生产资料与产品是由国家来安排,无法形成货币市场及相关政策。改革开放之后,我国经济社会实现了快速和跨越式发展,但结构性不平衡以及区域发展差异的问题逐渐暴露,国家进行货币政策宏观调控的同时,开始关注区域效应的不对称性问题;其次,改革开放以来,中国经济最要紧的目标是解放生产力、发展生产力,因此过分重视经济总量上的增长和稳定,相对忽略其经济内部结构性问题。随着中国经济内部矛盾积累以及经济结构问题突出,尤其是我国经济步入新常态以来,学界对于货币政策的研究重点也进一步转移到货币政策区域结构上来。张晶(2006)[9]通过建立SVAR模型证明了货币政策对于不同区域的影响方向一致,但是影响程度有所不同。丁文丽(2006)[10](P108~112)研究发现我国货币实施存在着统一货币政策效力与区域金融二元结构的矛盾,信贷渠道传导对不同区域GDP增速和CPI增速的影响差别较大。汪增群(2011)[11]利用结果向量自回归模型对我国八个综合经济区分别进行分析,结果显示地区之间的脉冲响应函数存在着较大差异,货币政策的效应体现了较大的不平衡。朱芳、吴金福(2014)[12]通过建立面板模型,发现企业结构、产业发展层次、对外开放度对货币政策区域差异影响较大,主要原因在于我国货币政策传导中信贷渠道是主要传导方式。

一、模型设定与计量分析

本文拟用向量自回归模型(VAR)和脉冲响应函数(IRF)动态阐述我国统一的货币政策对东部地区、中部地区、西部地区三大区域产出和物价的影响及其演变轨迹,检验我国货币政策区域效应非对称性的存在。

(一)变量及数据的选取与加工

由于我国利率尚未完全实现市场化运作,参考相关文献,本文以广义货币供应量M2作为评估和实现货币政策的代理变量,以各省的真实GDP和GDP平减指数作为代理变量,即评价货币当局统一的货币政策对于东部地区、中部地区、西部地区的产出效应和价格效应。本文实证分析采用的基础数据是国家统计局发布的从1978年到2013年的年度数据,数据来源于《新中国60年统计资料汇编》及各年《中国统计年鉴》,其中真实GDP和GDP平减指数以1978年为基期整理计算而得。

需要说明的是,目前国内已发表的文献对于经济变量的实际值,通常使用居民消费价格指数或生产价格指数等来计算剔除价格因素后的真实产出,但无论是就计算基础还是对于一般物价整体水平的反应,都不如平减指数更加准确,因此本文最终选择平减指数用以计算产出的真实值。本文东、中、西三大区域的GDP平减指数为该区域所辖各省份的GDP平减指数的算术平均值,分别记为GDPPJ_A、GDPPJ_B、GDPPJ_C;三个大区域的真实GDP为辖区各省份真实GDP的算术平均值,记为GDP_A、GDP_B、GDP_C。另外,由于中国人民银行专门行使中央银行职能始于1985年,本文将数据样本期选为1985~2013年,共29个样本点。

(二)平稳性检验

为消除异方差,首先对所有变量取自然对数,取对数后的变量分别记作LM2;LGDP_A、LGDP_B、LGDP_C;LGDPPJ_A、LGDPPJ_B、LGDPPJ_C。本文采用ADF检验法检验数据的平稳性,检测结果如表1。

表1 平稳性检验结果

注:变量的检验形式为(c,0,2),滞后期根据AIC信息准则确定。

通过表1的检验结果可知,七个取对数的原序列均为不平稳序列,而对序列进行一阶差分处理后,只有东部地区的GDP对数差分序列平稳,其他序列均不平稳。接着对序列进行二次差分处理,处理后的七个序列均显示平稳。说明LGDP_A为一阶单整序列,其他为二阶单整序列。为了建模型的需要,所有数据都需要满足在水平序列或同一差分水平上都平稳的条件,因此本文的模型将采用七个序列的二阶差分数据。

(三)协整检验

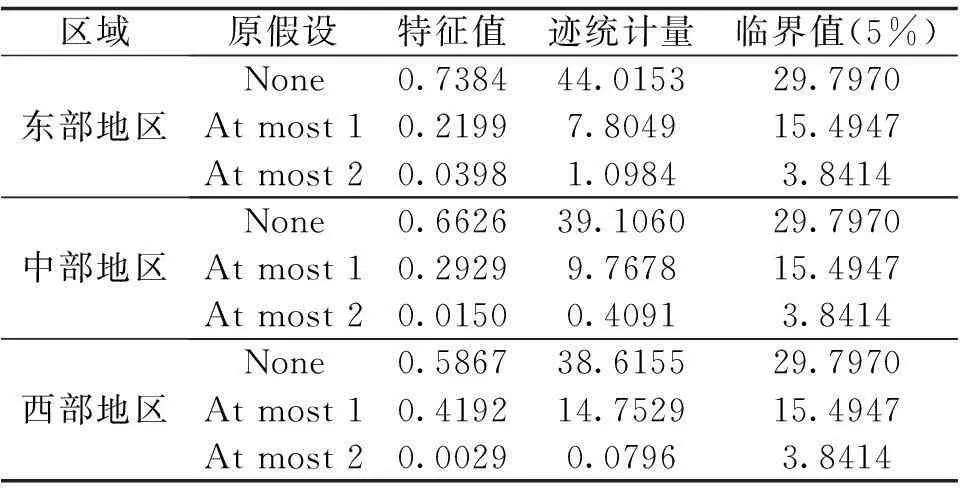

表2 三大区域货币供应量、产出

为验证序列间是否存在长期稳定的关系,需要对序列进行协整检验,本文采用Johansen检验法对序列进行协整检验。检验结果如表2所示。

从表2中可以看出,东、中、西部的货币供应量、产出与价格三者间存在着长期稳定的关系。

(四)基于VAR模型的脉冲响应函数和预测方差分解

1.建立VAR模型

本文基于无约束的VAR系统建立评价统一的货币政策对东、中、西部产出和物价的模型。

按照AIC准则选择建立滞后期为2的VAR模型,经检验三个VAR(2)模型均满足稳定条件,模型的所有根均在单位圆内,如图1所示。

2.基于VAR模型的脉冲响应函数

在统一的货币政策冲击下,东部地区、中部地区、西部地区的产出脉冲响应值在第1期接近0,在第2期呈快速上升趋势,并达到最大响应值,随后呈下降趋势逐步趋于0,如图2所示。其中,东部地区产出的最大响应值为0.0160%,中部地区产出的最大响应值为0.0109%,西部地区产出的最大响应值为0.0080%。东部地区、中部地区、西部地区三个区域产出对货币供应量M2的响应程度东部地区最大,中部地区次之,西部地区最弱。图3是东部地区、中部地区、西部地区三区域的产出对货币政策的累积脉冲响应图,货币政策冲击下,东部地区产出累积响应值处于较高的水平,从第1期开始便快速增加,到第3期达到峰值0.0220%,到第7期后逐渐保持在平衡的水平;中部地区产出累积响应值也是刚开始处于迅速增加趋势,到第3期达到最大值0.0146%,之后略有下降,至第9期才逐渐平稳;西部地区产出累积响应值也是在第3期达到峰值0.130%,至第7期逐渐趋于平稳。东部脉冲响应值峰值最大,说明货币供给对东部地区的累积效应最强,即相对来说,货币政策对东部经济区实际增长影响的持续性较强。

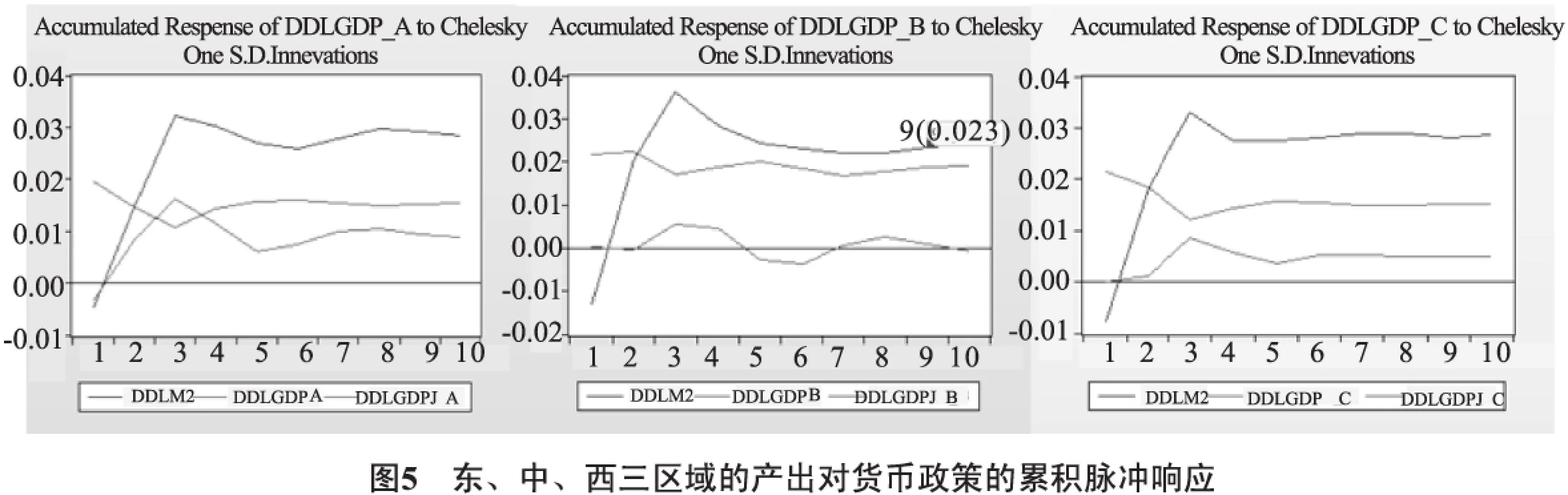

东部地区、中部地区、西部地区三个区域价格对货币政策的脉冲响应情况见图4,三个区域价格的脉冲响应值在第1期均为负值,在第2期呈现快速上升趋势,之后在0值左右上下波动直至趋于0。其中东部地区价格对货币政策的脉冲响应峰值为0.0191%,中部地区为0.0335%,西部地区为0.0259%。图5是东部地区、中部地区、西部地区三区域的价格对货币政策的累积脉冲响应图,货币政策冲击下,东部地区、中部地区、西部地区三个区域价格对货币政策的累积脉冲响应也都是于第3期达到峰值,分别为0.0323%、0.0363%、0.0329%,其中以中部地区累积脉冲响应峰值最大,说明从累积效果而言,M2对中部地区价格影响的程度强于西部和东部地区。

实证分析的结论认为,在统一的货币政策正的冲击下,经济发达的东部区域产出响应峰值和累积响应峰值均超出中西部区域;东部地区价格的响应峰值和前 3 期累积响应值小于中西部区域。证明了我国存在货币政策区域效应非对称性,正的货币政策冲击有效地促进东部区域经济增长,而不会带来较高的价格变化,货币政策冲击下中西部区域产出增长低于东部区域,而价格增长却高于东部区域。换言之,统一的货币政策操作对于经济发达的东部区域经济增长起到了更大的作用,而对中西部区域经济增长的作用小于东部,这会进一步拉大东部和中西部区域经济发展的差距,因此有必要进一步分析其深层次原因。

二、货币政策冲击区域效应差异的原因分析

货币政策的传导路径首先是央行根据宏观经济的基本目标采用一系列货币政策工具对货币市场进行管理和操作,并通过基础货币的改变,实现货币供应侧调控,以影响商业银行等金融机构的货币扩张,形成新的市场利率,进而达到对终端市场企业、居民的投资和消费管理,以保证金融市场稳定,最终实现经济增长、物价稳定、充分就业的宏观经济政策目标。然而不同地区之间的经济发展水平、金融结构、产业结构、企业结构、经济开放度以及居民投资和消费倾向存在着差异,使得央行统一的货币政策从顶层宏观制定传递到微观层面时,由于传递环节的不同,导致不同地区货币政策的非对称效应产生。

(一)区域经济发展水平的差异

货币政策的有效传递依赖于货币市场的良好发育,而货币市场的发育程度取决于地区经济发展水平的高低。经济较发达的地区经济结构更加合理,具备充足的投资和消费需求,因此拥有良好货币金融体系和资本市场,对于央行的货币政策具有较强的敏感性,货币政策的冲击能快速传递到终端企业和消费者,最终对地区经济发展和价格水平实现高效调控。而经济欠发达或经济落后地区由于经济结构水平较低,常常面临投资不足或需求不足的问题,因此货币市场不活跃、发展水平低,对于央行的货币政策敏感性差反馈迟钝,无法有效实现货币政策目标。

(二)区域金融结构差异

在“中央银行—金融体系—企业、居民”的传导机制中,金融市场和金融机构是货币政策传导的重要环节,处于连接中央银行和企业居民的枢纽地位,货币渠道和信贷渠道的畅通依赖于良好的金融体系,尤其是能够多层次全方位服务实体经济的资本市场。因此统一的货币政策能否发挥预定的政策效果,实现政策目标,区域拥有的银行数量、高等级银行数量、商业银行的存贷款数量、资产质量等都至关重要,诸如此类金融结构的差异,使得不同地区在统一货币政策冲击下,虚拟经济对实体经济的贡献产生了明显的差异。

(三)区域产业结构差异

产业经济学相关研究证明产业结构的不同对于货币政策也会存在差异,资本密集型行业对货币政策敏感度最高,因此,产业结构中如果农业所占比重过大,那么区域经济对于统一货币政策的反应就很迟钝,如果制造业和服务业占比较大的区域,经济发展对于货币政策的传导就更加敏感,信贷投放、存贷利率等货币政策工具的调控效果也更好,政策目标更容易得到实现。段晨曦(2014)[13]研究表明产业结构的差异使得货币政策的传递效果产生不同,第一产业占比较大的西部省份货币政策影响最小,信贷政策对于第三产业影响显著。

(四)区域企业结构差异

作为货币政策传导的终端和主要载体,企业是主要的资本使用者和实体经济的投资者,企业结构的差异导致不同的企业对货币政策响应能力和受冲击程度是不同的。国有企业因为资金实力强大,市场规模庞大,且能够通过资本市场融资,加之有政府信用担保,成为大型商业银行和金融机构的主要客户,因此当货币政策冲击时,总能够优先获得商业银行的信贷资本。因此,聚集大量国有企业的地区受到货币政策冲击时影响并不显著。中小企业则被认为有较高的信息成本和交易成本,当区域多层次资本市场不健全的时候,其外部融资成本更高,因此中小企业比重较大的地区受到货币冲击的影响也较大。

三、结论及政策建议

基于以上分析,为了减少货币政策的区域差异,本文提出以下建议。

(一)加快区域经济协调发展

伴随着中国经济进入发展的新常态,随着“一带一路”战略、长江经济带国家发展战略推动发力,由东向西、从沿海向内地,以大江大河和陆路交通干线为引领,我国区域发展格局正在发生积极而重大的变化。中央政府应继续定向加大中西部地区尤其是贫困落后地区基础设施和民生领域的投资力度,适当进行中央财政转移支付,给予欠发达区域财政支持,推动和规范发达地区与欠发达地区地方政府间的区域经济合作,引导外资投向欠发达区域,鼓励大型国有企业跨区域发展,推动落后地区产业升级结构转型,为畅通货币政策传导渠道,消除货币政策区域非对称性提供了有利条件。

(二)推进区域金融协调发展

培育规范的金融市场和货币市场,加强欠发达和落后区域的金融生态环境建设,扩大区域金融规模、拓展金融业务范围、改善金融市场功能,提高区域金融效率,实现金融资源的充分利用和区域金融的整体协调发展,以改善货币政策传导的机制,提高传导效果。创新针对实体经济的多层次全覆盖的“正金字塔形”区域金融服务体系,提高金融服务实体经济的效率,实现金融资本与产业资本良性对接,鼓励大型金融机构在欠发达地区和资金匮乏地区设立常驻机构,大力发展新型村镇银行、农信社等,助力中小企业发展。发展互联网金融,拓宽小微企业融资渠道,促进大众创业、万众创新,丰富区域金融业态,满足公众金融消费需求,增加普通居民财产性收入。

(三)加强区域产业结构调整

根据区域经济发展特点及资源禀赋,针对不同产业、不同行业领域对货币政策的敏感度差异,科学合理布局产业结构,减轻负向冲击。推进生产要素价格改革,剔除产业发展过程中不合理的行政干预、限制门槛和行业垄断等,实现生产要素自由流动及生产资源合理优化配置。积极推动落后地区构建一批产业链完善、规模效应明显、核心竞争力突出、支撑作用强大的产业集群,形成结构优化、技术先进、清洁安全、附加值高的现代产业体系,构建集研发、制造、结算、营销、服务微笑曲线一体化发展格局,推动区域经济跨越式发展,通过经济同质性的提高使货币政策的合意性显著提高。

(四)构建适度区域差异化货币政策

坚持在中央政府以及中央银行统一调控之下,积极探索与各区域经济特征和经济周期相适应的差异化货币政策,建立区域重要行业、区域、项目与产品的信息数据库,构建区域发展跟踪指标体系及经济监测和预测系统,加强政策工具的灵活性和可操作性,纠正货币政策传导渠道的偏差。在货币政策目标、利率政策、差别准备金制度、信贷政策以及再贷款等方面,助力欠发达地区、贫困地区发展。创新货币政策调控手段,使用数量型政策工具,避免“一刀切”的普惠制方法,加强货币政策的可控性和针对性,缩小货币政策的区域效应,实现宏观货币政策管理的“帕累托最优”。

[参考文献]

[1]Scott, I.O. The regional impact of monetary policy[J]. Quarterly Journal of Economics,Vol.69, 1955,(2).

[2]Beare.A Monetarist Model of Regional Business Cycles [J]. Journal of Regional Science, 1976, 16(1).

[3]Toal,“William D.Regional impacts of monetary and fiscal policies in the postwar period: some initial tests”,Federal Reserve Bank of Atlanta,1977.

[4]Kashyap.A.K,Guiso L. Will a common European monetary policy have asymmetric effects [J]. Economic Perspectives,Federal Reserve Bank of Chicago,1999,23(4).

[5]Dornbusch,R.Immediate challenges for the ECB[J].Economic Policy, 1998,April.

[6]Carlino & Defina.Do states respond differently to change in monetary policy? [J]. Business reviews,2001,7.

[7] Owyang, M.T.& H.J. Wall.Regional VARs and the Channels of Monetary Policy [Z]. Working Paper : 2006-002A, 2006.

[8]蒙代尔经济学文集第五卷(汇率与最优货币区)[M].北京:中国金融出版社,2003.

[9]张晶.我国货币财政政策存在区域效应的实证分析[J].数量经济技术经济研究,2006,(7).

[10]丁文丽.转轨时期中国货币政策效力的区域差异研究[M].北京:中国社会科学出版社,2005.

[11] 汪增群.中国货币政策区域非对称性效应[M].北京:社会科学文献出版社,2011.

[12] 朱芳,吴金福. 我国货币政策区域效应的SVAR分析[J]. 深圳大学学报(人文社会科学版),2014,(3).

[13] 段晨曦.中国货币政策的区域产业效应研究[J].现代经济信息, 2014,(4).

〔责任编辑:黎玫〕

Research on the Regional Asymmetric Effect under Monetary Policy Shock in China

LI Peng-fei, HUANG LI-jun

(School of Economy, Yunnan University, Kunming, 650034. Yunnan, China)

Abstract:Monetary policy as a means of national macro-economy control has been the central bank’s attention. For a long time, however, the focus of academic research has always been on the overall operation of the national economy, ignoring the differences within the regions, thus, resulting in the regional asymmetric effect under the unitary monetary policy. In this paper, we take the quantitative analysis using the VAR model to compare different responses in the face of monetary authority’s unitary monetary policy shocks between the eastern, central and western regions of China based on the annual statistical data from the 1978 to 2013. It is found that the output response peak and the cumulative response peak of the economically developed eastern region exceed those of the Middle and West regions, while in terms of price response peak and cumulative response peak, the central region exceedsthe other two . Thus the conclusion can be reached that there is regional asymmetric effect under monetary policy shock in China. Finally, in response to the problem some policy recommendations are put forward.

Key words:monetary policy; regional asymmetric effect; VAR model

中图分类号:F820

文献标识码:A

文章编号:1006-723X(2016)03-0066-06

作者简介:李鹏飞(1987-),男,云南昆明人,云南大学经济学院博士研究生,主要从事宏观经济政策研究;黄丽君(1988-),女,湖南衡阳人,云南大学经济学院博士研究生,主要从事财政货币政策研究。

猜你喜欢

清华金融评论(2022年4期)2022-04-13 21:33:11

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年20期)2019-11-25 09:54:52

中国外汇(2019年18期)2019-11-25 01:41:48

中国外汇(2019年22期)2019-05-21 03:14:50

商(2016年32期)2016-11-24 18:16:09

企业技术开发·中旬刊(2016年10期)2016-11-12 16:41:10

中国市场(2016年36期)2016-10-19 03:41:35

商(2016年27期)2016-10-17 07:21:16

大众理财顾问(2016年8期)2016-09-28 13:47:04