高管薪酬与公司绩效的相关性研究

2016-04-20 09:26刘妍

商 2016年7期

刘妍

摘 要:本文以沪深两市甘肃省上市公司2012—2014年数据为研究对象,对甘肃省上市公司高管薪酬与公司绩效的关系进行实证研究。结果表明:甘肃省上市公司高管薪酬与公司绩效存在显著的相关关系,同时高管薪酬的高低也受公司规模大小的影响显著。基于此建议甘肃省上市公司完善高管薪酬结构,规范薪酬制度,加强监督、约束机制。

关键词:高管薪酬;甘肃省上市公司;公司绩效;相关性

一、引言

高管薪酬应该支付多少,一直存在争议。本文从现有的委托代理理论和激励理论中丰富对高管薪酬理论的认识。并利用甘肃省上市公司高管薪酬数据,检验现有的薪酬理论,以找出何种理论更适合解释甘肃省上市公司高管薪酬的现实情况。因此,如何设计一套有助于增强公司绩效并能充分发挥公司每一个员工积极性和创造性的激励机制具有重要的理论意义和现实意义。

二、文献综述

国外理论界对高管薪酬与公司绩效的相关性关系的实证研究较早,大都以发达国家上市公司为研究对象,并且由于采用的模型变量等不同,得出的结论也不统一,面对我国企业发展的特殊性,中西部地区存在差异性,国外学者得出的结论并不完全适用。国内理论界虽然近些年后来者居上,但在高管薪酬与公司绩效相关性研究方面同样存在较大的分歧。我国现已有文献大多部分地区,不分行业性质,在样本的选择上较为笼统,同时数据较为陈旧。因此,本文选取甘肃省上市公司2012—2014年数据为例,分析甘肃省作为经济欠发达省份实施高管薪酬激励体制的效果。

三、理论分析与研究假设

依据委托代理理论,为了有效解决委托代理制度产生的问题,就必须建立完善的绩效薪酬制度。股东的目标是企业价值最大化,而企业价值最大化的存在方式是公司绩效水平最优,因此高管人员为了获取薪酬,就需要提高企业业绩。因此,提出以下假设:

假设1(H1):高管薪酬(对数形式)与公司绩效(每股收益)存在正相关性。

根据激励理论,股东更愿意以高薪聘请高素质,高经验的管理人员,由此也使得管理人员的薪酬水平随之增高。为此,提出以下假设:

假设2(H2):高管薪酬(对数形式)与公司规模(总资产的对数形式)存在正相关性。

四、研究设计

(一)样本选取与数据来源

本文数据来源于圳证券交易所网等相关网站。数据资料的分析处理采用的是Spss22.0分析软件。本文以甘肃省25家上市公司公布的年报数据资料作为主要研究对象,选取的样本区间为 2012—2014年。剔除了业绩过差的 ST 公司,共1 家 (*ST皇台);剔除年报公布的数据资料有异常的公司共5家(莫高股份,荣华实业,酒钢宏兴,三毛派神,敦煌种业),还剔除了5家没有公布高管薪酬的企业(亚盛集团,读者传媒,靖远煤电,中核钛白,恒康医疗),由此本文最终选取了 14 家甘肃省上市公司作为样本进行研究,3年共42组数据。

(二)变量选取

1、高管薪酬变量。本文将高管薪酬变量直接取为前三名高管人员薪酬,又对上市公司前三名高管薪酬总额做对数处理。因此高管薪酬变量为年度报酬最高的前三名高管人员平均薪酬的自然对数,即 LN(PAY) 。

2、公司绩效变量。由于我国股票市场的特殊性,我国上市公司的股价并不能完全的反应真实价值,因此本文在研究过程中将主要选取每股收益(EPS) 来研究高管薪酬与公司经营业绩之间的相关关系。

3、公司规模变量。本文选取公司的总资产作为上市公司规模变量的指标。在具体研究过程中, 将公司总资产取其自然对数, 即 LN(ZC)进行分析。

(三)模型构建

本文在实证研究过程中,主要参考国内外学者提出的关于高管薪酬与公司绩效的实证模型。模型如下:

五、实证结果与分析

(一)描述性统计

首先用SPSS22.0 对变量进行描述性统计。从前三名高管薪酬看,甘肃省上市公司高管的平均薪酬为60.77万,最高薪酬为239.89万,最低薪酬为15.69 万,标准差为51.67,可见甘肃省上市公司高管薪酬差异性很大。从每股收益(EPS)看,平均每股收益率为0.38,标准差为0.23,说明甘肃省上市公司的盈利能力还可以。从总资产方面来看,甘肃省上市公司的总资产最高多达17261731.60万元,最少仅为55970.76万元,标准差为4053319.13248,离散程度较大。

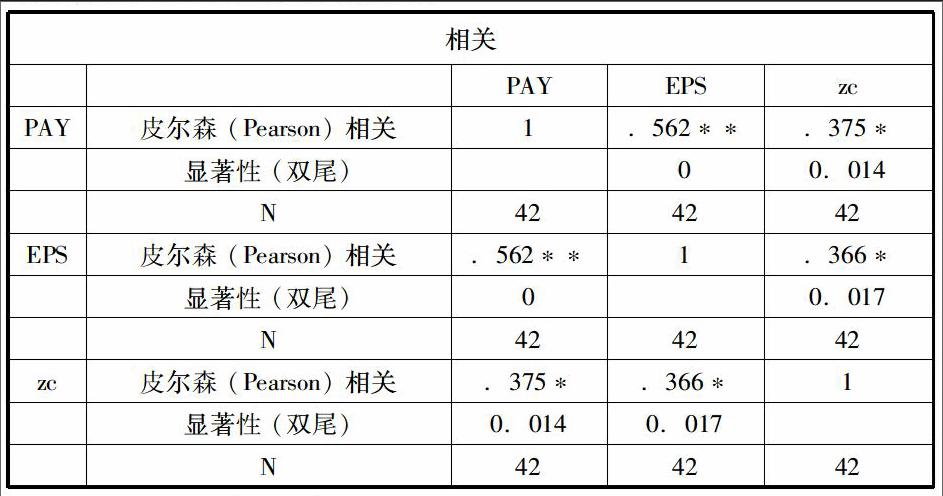

(二)相关性分析

在进行回归分析之前,进行相关性检验,分析各变量之间是否存在多重共线性。从表3可以显示,各变量的相关系数都远远小于0.95,因此变量之间不存在多重共线性。在表中,高管薪酬与企业业绩具有显著的正相关关系,说明企业业绩越好,企业发展越迅速,高管薪酬水平就越高,高管薪酬与企业业绩挂钩。同时,高管薪酬与企业规模也呈现显著的正相关性。公司规模越大,对智力劳动的要求就越严格,高管的工作就更富有挑战性,理所当然高管薪酬水平也相对较高。相关系数矩阵仅仅解释了变量之间大致的方向关系,因此,必须通过回归模型的建立才能验证变量之间具体的关系。

(三)回归结果分析

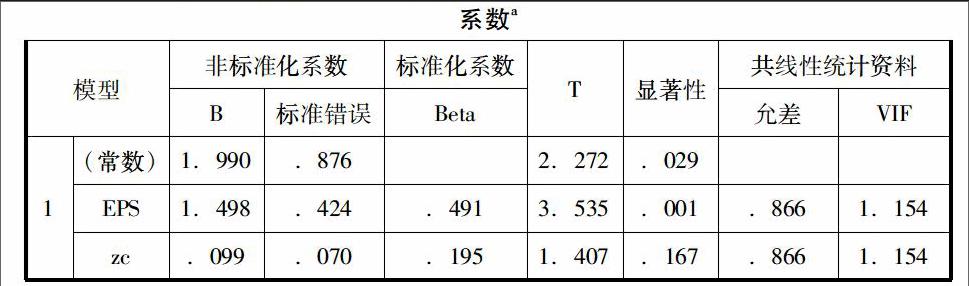

从模型的整体回归结果来看,回归模型对高管薪酬对公司业绩与规模的预测结果比较好。有表4-1可知,有34.9%的满意度可以用模型解释。调整后的判定系数R2=0.316,与R接近,说明方程拟合程度可以采用。根据表4-2,F=10.458,P=0.000<0.01,回归方程线性关系显著,通过显著性水平为1%的显著性检验,说明回归模型整体有效。根据表4-3,公司绩效指标每股收益(EPS)的系数为0.491,F值为3.535,显著性系数为0.001,则接受原假设H1,表明高管薪酬与公司绩效之间存在显著的正相关线性关系。说明高管薪酬与企业业绩挂钩。因此,高管人员只有全心全意为企业付出,不断促进企业业绩的提升,就能增加自身的报酬水平。在公司规模方面,公司规模LN(ZC)的系数为 0.195,F值为,1.407,显著性为0.167,则拒绝原假设H2,表明高管薪酬与公司规模存在显著的正相关线性关系,说明甘肃省上市公司的规模大小影响了高管的薪酬水平。公司规模越大,业务分工细化和业务复杂程度的提升均对高管提出较高的要求,高管必须具备足够丰富的专业知识与经验才能胜任高难度的工作。

六、结论与建议

本文以每股收益和总资产作为指标实证分析了高管薪酬与公司绩效的相关性,得出以下结论:(1)高管薪酬与公司绩效存在显著的正相关关系。(2)甘肃省上市公司高管薪酬与公司绩效存在显著的相关性。

提出以下建议:1.完善薪酬结构。甘肃省地处我国西部地区,甘肃省上市公司在确定高管薪酬时,更多考虑公司绩效,建立起与激励机制相适应的薪酬结构。就甘肃省上市公司而言,本文通过实证分析也得到了二者正相关的结论。在实际工作中,给高管支付高薪却并不一定使企业绩效增长,因此,要想充分调动高管的工作效率和工作积极性,必须将高管薪酬与企业绩效紧密联系起来,使二者相互促进。如果企业在制定薪酬制度时能够以经营绩效作为基础,使高管在承担一定风险后可以获得相应的收益,则高管会因自身利益与企业效益密切相关而努力工作来提高企业效益,这样就把高管薪酬与企业绩效有效地结合起来。因此,为了使企业在确定高管薪酬时能够有针对高管的具体业绩评价标准,企业应该根据自己的具体情况,制定出一整套可以衡量高管业绩的评估标准和评估指标并使其形成书面文件。2.完善高管薪酬的监督、约束机制。对公司高管行为以及高管薪酬进行合理的监督、约束为了确保公司高管激励效果的有效实施,因此在现代企业两权分离的背景下非常有必要配备相应的监督约束机制,一方面可以监督高管的违规行为,实现资源的有效配置,另一方面可以通过监督保护利益相关者利益,降低代理成本,提高公司价值。

参考文献:

[1] 张振霞,吴建楠.甘肃省上市公司高管薪酬与公司经营绩效的实证研究[J].生产力研究研究.2014,(07):114-118

[2] 赵娟,田冠军.高管结构、薪酬激励与企业业绩——基于中小板上市公司经验证据[J].财会月刊.2015,(08):32

[3] 岩松敏,戴建华.高管薪酬与公司绩效——基于传媒行业上市公司的实证[J].财会通讯.2015,(14):37—39

[4] 夏裕.高管薪酬与公司绩效的相关性研究[D].西南大学会计学硕士论文.2010

[5] 李斌,郭剑桥.高管薪酬与公司绩效关系的实证研究[J].财经问题研究.2013,(11):115—120

[6] 王培欣 ,夏佐波.上市公司高管人员薪酬与经营绩效的实证分析[J].哈尔滨工业大学学报.2009,(11):86—90

[7] 杨洪波.石油类上市公司高管薪酬与公司绩效关系研究[J].西南石油大学学报( 社会科学版).2013,(03):1-4

猜你喜欢

财经科学(2016年10期)2016-12-19

时代金融(2016年29期)2016-12-05

商场现代化(2016年26期)2016-11-21

企业导报(2016年19期)2016-11-05

商业会计(2016年15期)2016-10-21

科技视界(2016年21期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17

中国实用医药(2016年24期)2016-10-17