爆发式增长!汽车共享市场发展态势迅猛

2016-04-12 09:02编辑楚峰

运输经理世界 2016年7期

编辑/楚峰

爆发式增长!汽车共享市场发展态势迅猛

编辑/楚峰

不管是中长租、短租等传统共享出行交通业态,还是近几年涌现出来的专车、拼车、分时租赁、P2P租赁等新兴移动出行模式,汽车共享在技术创新和出行需求多元化的推动下,得到了突飞猛进的发展。

自今年4月份以来,一辆辆蓝白相间的奔驰Smart汽车在重庆街头随处可见,在一些繁华商圈和居民社区内,甚至还专门建有其专属停车位。重庆作为戴姆勒智能交通服务集团旗下汽车共享服务品牌“即行car2go”在亚洲的首个运营城市,开启了一种“自由流动式”的汽车共享租赁服务模式。

除了“即行car2go”,“一度用车”、“友友用车”、“EZZY”、“TOGO”、“Soda出行”等汽车共享平台纷纷出现。传统的汽车大厂也将国外的共享汽车布局延伸到中国—通用汽车公司投资了中国的“微租车”,大众也投资了中国的新能源车分时租赁项目“首汽Gofun”……一场如火如荼的“汽车共享”风潮,正在席卷中国。

那么,这个当下正热的汽车共享市场,到底发展到了什么程度?又将朝哪些趋势发展?

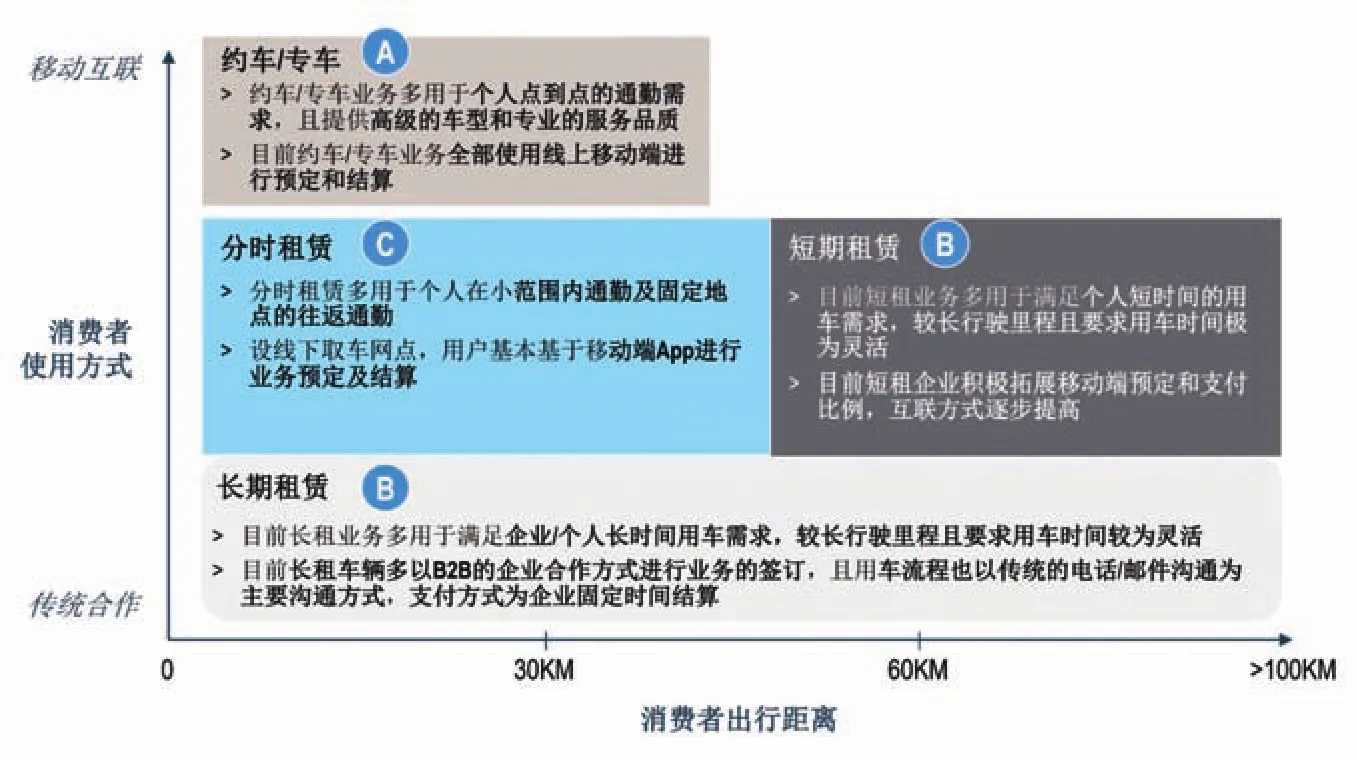

其实,广义的汽车共享市场包括长租、短租、专车、拼车、分时租赁、P2P租赁等,其中长租和短租属于传统的共享出行交通业态,专车、拼车、分时租赁、P2P租赁是近几年涌现出来的新兴移动出行模式。目前在出行领域,企业及个人消费者具有多种出行方式进行选择,且预定及支付方式逐渐由传统合作转向移动互联。

长租市场:增势放缓

智慧出行应用场景分析

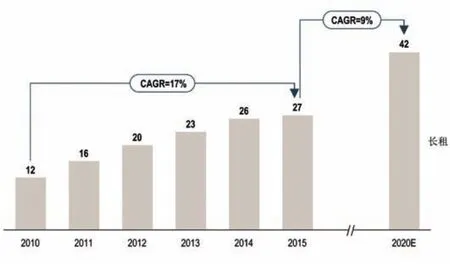

目前,长租市场主要面向企事业单位提供长租车辆,商务出行、高管配车和企业财务优化的需求将推动长租市场的发展,公车改革将成为中国长租市场增长的另一重要驱动因素。据罗兰贝格统计,2015年中国长租车辆保有量达到27万辆,预计未来五年将以9%的复合增长率稳定增长,预计2020年将达到约42万辆的市场规模。未来五年中国长租市场的增速较前几年有所放缓,一方面受未来约车/专车市场和商务短租市场的挤压,另一方面长租市场经过市场洗牌后,大公司长租业务以增加使用率为主要目标,原地方租赁企业的长租车辆淘汰率增强。

中国乘用车长期租赁市场保有量2010A-2020E(万辆)

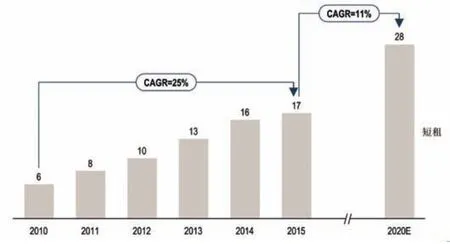

中国乘用车短期租赁市场保有量2010A-2020E(万辆)

短租市场:增势持续

目前,短租业务多用于满足个人短时间的用车需求,较长行驶里程且要求用车时间极为灵活,宏观经济的不断发展和消费者端不断涌现的用车新需求共同推动了短租市场的繁荣发展。2015年,中国短租车辆保有量达到17万辆,预计未来五年将以11%的复合增长率稳定增长,预计2020年将达到约28万辆的市场规模。

网约车市场:乘势而进

网约车业务多用于个人点到点的通勤需求,且提供高级的车型和专业的服务品质,随着消费者需求的提升与供应端的不断升级改善,消费者的出行方式出现了较大的变化,推动网约车市场逐渐增长。据罗兰贝格测算,2015年网约车市场出行需求容量为5631亿元,考虑各出行方式的自然增长率及其相互转化,2020年网约车市场的潜在出行需求约为1.1亿次/天,对应的市场规模约为1.1万亿元/年。

猜你喜欢

润滑油(2022年3期)2022-11-15

建材发展导向(2021年15期)2021-11-05

新能源汽车报(2019年25期)2019-08-13

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

四川党的建设(2019年5期)2019-03-19

中国房地产·市场版(2018年1期)2018-03-07

华人时刊(2017年21期)2018-01-31

中国房地产·市场版(2017年10期)2018-01-15

车迷(2016年4期)2016-05-14