生命周期视角的创业企业运营质量监控体系设计

2016-04-11 03:23张帆

国际商务财会 2016年2期

张 帆

(南京大学金陵学院)

生命周期视角的创业企业运营质量监控体系设计

张帆

(南京大学金陵学院)

【摘要】创业企业运营质量监控是公司治理和创业金融领域共同关注的热点问题。创业企业自身的特殊性决定了其运营质量监控必然与传统企业有较大差异。创业企业在其生命周期各个阶段鲜明而迥异的特点更导致其运营质量监控指标在不同阶段应该各有侧重,互为区分和补充。本文基于企业生命周期理论,就创业企业运营质量监控体系设计展开探讨。

【关键词】创业企业运营质量生命周期理论

一、引言

知识经济时代,科学技术是推动社会发展的核心力量。在技术改变生活的过程中,创业企业作为将科学技术进行商业化推广的重要载体,在我国国家政策的支持和多方力量的推动下发展迅猛,在促进技术进步、拉动经济增长和增加就业机会等方面发挥的作用日益显著。相较于传统企业运营质量监控体系的成熟与完善,如何在复杂多变的金融环境和日新月异的技术环境中对创业企业运营质量进行监控是一个较新的理论命题,同时具有一定的实践意义。本文旨在以企业生命周期理论为视角,在剖析创业企业种子期、成长期、成熟期和衰退期的各阶段特征的基础上,探讨创业企业各阶段运营质量监控应该共同关注的质量信息,考察各阶段侧重点和指标选取有何差异,进而对创业企业运营质量监控体系构建提出思考。

二、创业企业本质特征和生命周期各阶段特点

(一)创业企业的界定

“创业企业”这一概念可从不同角度加以界定。从企业创立时间和规模的角度,认为通过自主创业所建立的处于新创期的企业就是创业企业。这类新创企业达到成熟阶段所需的时间并不相同,根据自身行业、资源和战略而异,短则3~5年,长则8~12年。从行业角度考虑,认为与高新技术相关,企业发展存在较强不确定性和风险性的企业即为创业企业。从创办者的角度考虑,认为由具有创业精神,勇于探索的创业企业家从无到有创办的企业称为创业企业。综合上述观点,笔者认为,创业企业是指以提供新产品或新服务为己任、具有高风险性和高成长性、从零开始创建并处于创业阶段(以到达成熟期为止)的开拓型企业。创业企业具有高创新性、高风险性和高成长性三大特点。首先,创业企业大多由技术创新推动,与传统企业相比往往有更高比例的研发和技术创新投入,研发和创新能力也更强;其次,创业企业的高风险性表现在风险结果的不确定性和风险存在的客观性两个方面。由于新创意的市场化推广成功与否具有极大的不确定,创业企业的经营风险明显更高;最后,创业企业提供的新产品和新服务一旦占领市场,企业会迅速成长扩大,并获得丰厚的利润,因此,创业企业的高风险性与潜在的高成长性并存。

(二)创业企业生命周期各阶段特征

Mason Haire(1959)最早提出企业生命周期理论,认为企业和自然界中的其他生命体一样,也有一个从生到死、由盛到衰的生命周期。只是与生物学的生命周期相比,企业生命周期具有其特殊性。创业企业的生命周期与传统企业又略有差异,大体可分为种子期、成长期、成熟期和衰退期。

种子期也称初创期,是创业企业筹建创立的阶段。该阶段企业规模小,经营前景不明朗,基本处于产品开发阶段的中后期,成果大多以专利、样品等形式产生。此时组织系统刚开始建立,创业企业家极富热情,技术优势和人力资本(包括企业家管理能力、社会资本和技术人员研发能力等)显得极其重要。这一时期企业内外部之间严重的信息不对称导致企业自有资金有限,外部筹资难度大,且由于这一阶段创业企业死亡率高,创业资本面临极大的不确定性,只能吸引到一些富有冒险精神的天使投资。此时的创业企业面临两大问题,一是经营角度快速确定企业定位、筹备新创意的市场化推广,二是融资角度找到能维持后续成长期资金需求的创业资本的持续供给。

成长期是指技术成果转化为新产品或新服务走向市场,营销推广日益加强的阶段。该阶段创业企业开始由小变大,生产经营日渐成熟,组织结构日益完善,企业实力增强。创业企业在成长期面临的技术风险和市场风险降低,规模扩大导致生产成本和管理费用明显提升,为防止资金短缺需要更多的资本注入。这一阶段的创业企业一方面要关注企业现金流,重视营运资金控制,保持合适的现金净流量以确保企业生产经营的可持续性,另一方面要伴随着产销量的扩大随时更新本企业市场占有率、客户满意度等指标的变化,做好销量、产量、利润预测和产品定价决策等。

伴随着产品和劳务越来越受到市场认可,创业企业的整体规模开始扩张。受前一阶段企业在生产运营方面加大投入的影响,本阶段收入和利润呈现出加速增长的态势,规模经济显现,创业企业进入成熟期。这一时期的创业企业生产经营趋于稳定,财务状况良好,自由现金流基本可以满足本企业生产经营的大部分需求,技术创新优势开始消退,制度创新和管理价值凸显。成熟期的创业企业与前两个阶段相比自有资金增多,外部融资能力增强,可以选择使用负债等财务杠杆扩大经营,此时资本结构的合理性对于创业企业尤为重要。此外,创业企业还需要增强研发后劲,寻找新的利润增长点,在企业规模扩大的条件下加强科学化管理,对已经实现的利润合理分配。

在经历了较长的成熟期之后,多数创业企业会步入利润下滑、组织活力下降、新市场开拓受阻、生产经营无力维续的衰退期。一旦进入衰退期,创业企业大多会选择结束企业运营、转投新项目、进入新行业或被并购等方式结束自己的生命周期或进入新的生命周期。因此这一阶段不属于本文研究的运营质量监控范围。

三、创业企业运营质量监控的指标要求

运营质量监控离不开对企业关键指标的跟踪。有别于传统企业对财务指标的倚重,创业企业的关键指标并不容易判定,因为创业企业的经营过程、商业模式和经营结果都存在强烈的不确定性。用传统的财务核算指标来衡量充满不确定性的创业企业运营质量是极其危险的。创业企业运营质量监控选取的指标应该符合以下质量要求。

(一)定量指标与定性指标相结合

定量指标是可以准确对数量加以定义并精确衡量的指标,定性指标则指无法直接通过精确的数据反映评价内容,经验性地通过描述和分析来反映评价结果的指标。量化数据具有使用方便、准确度高、易于归类和处理等优势,因此传统的企业运营质量评估大多是以财务报表提供的定量指标为主要信息来源。然而,量化数据在创业初期是最匮乏的,处于种子期的创业企业很可能毫无收入。事实上,创业之初的企业运营效率和效果很多并不能以数字衡量,收集高质量的定性数据往往能更全面客观地刻画创业企业的运营质量。

(二)绝对数指标与相对数指标相结合

绝对数指标是用具体数值刻画的一定时空范围内和特定条件下某经济现象的规模或水平,是反映企业运营质量不可或缺的要素之一。相对数指标是指两个相互有联系的指标数值之比,与绝对数指标相比具有更强的操作建议性和比较性。比率形式的指标能更好地比较某绝对值指标在不同的时间段、客户群、竞争产品之间的表现,更全面地展现企业价值的实际走向。部分比率形式的指标还适用于比较各种因素之间的关联性。

(三)先见性指标与后见性指标相结合

先见性指标常用于预测未来,后见性指标则用于解释过去,提示问题的存在。同一个企业中,一个部门的先见性指标有可能是另一个部门的后见性指标。如本月销售量对销售部门而言是一个后见性指标,因为合同已签,该指标是对既定事实的客观记录;但对于财务部门或预算部门而言,本月销售量则可用做一个据其预测下月销量或指示营收预期的先见性指标。对处于种子期或成长前期的创业企业而言,企业经营过程中积累的会计信息和相关数据不足以构成预测未来的基础,这时可以先关注后见性指标,用后见性指标为产品表现或运营质量评估提供一个基准。待到积累的数据可以进行同期群分析并比较对照组数据在不同时期的表现,再启用先见性指标。

四、创业企业生命周期各阶段运营质量监控指标设计

企业运营质量监控是衡量企业经营效果、揭示企业内在价值和寻找增值机会和途径的有效方式。与传统企业不同,创业企业的运营质量和价值更显著地受到诸多因素的共同影响,例如行业特性、竞争强度、市场准入壁垒、公司特征、发展阶段、竞争力等多样性的因素都会对其共同发挥作用。创业企业的运营质量监控过程是复杂的,远远超过纯财务视角利用资产负债表、损益表等会计报表所进行的财务分析和预测。为了全面反映这些因素对创业企业运营质量的影响,需要动态地根据创业企业发展过程中自身特点的演化,有侧重地选取各阶段的针对性指标,构建创业企业运营质量监控体系。

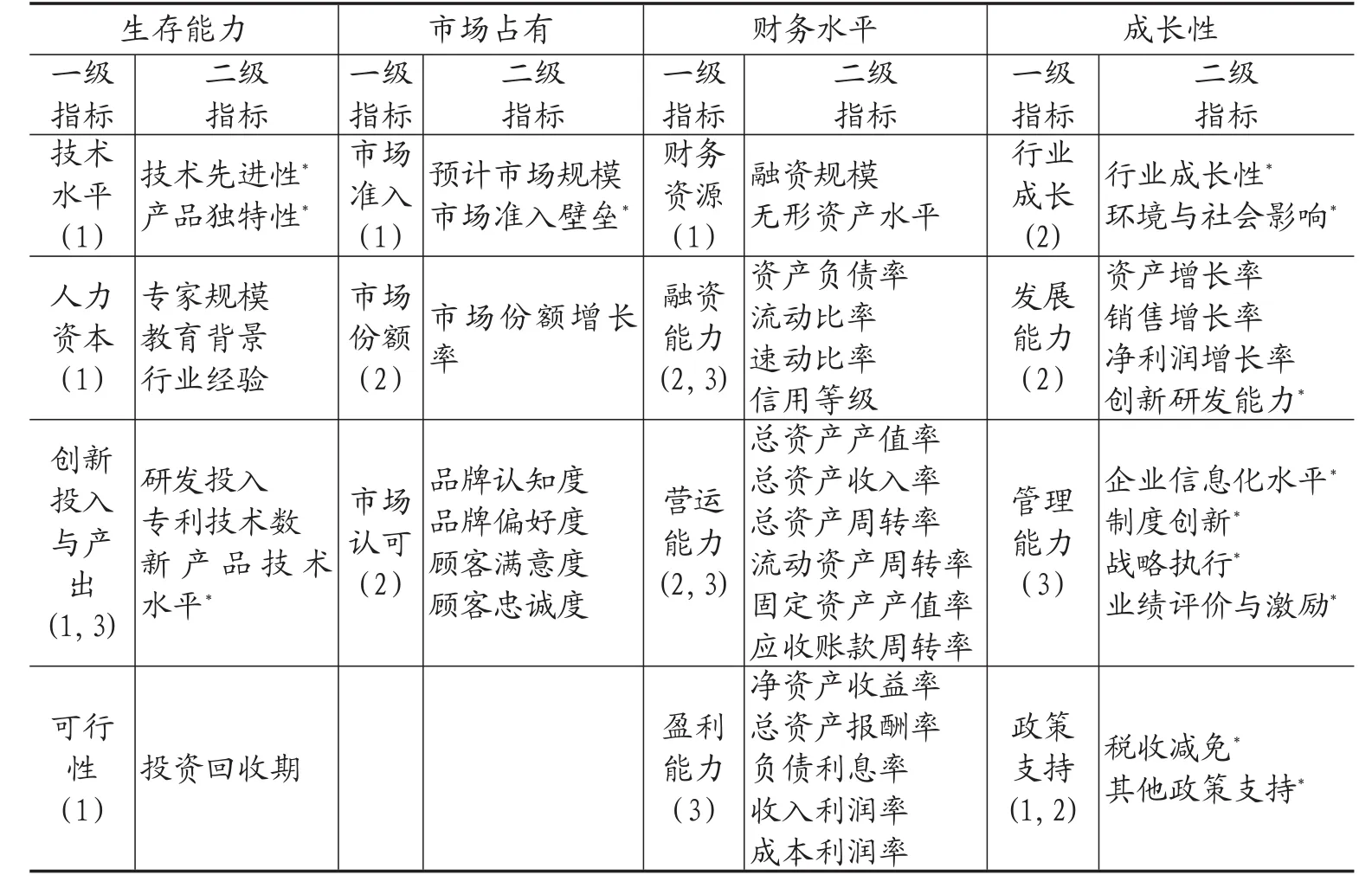

创业企业的运营质量体现在生产经营的各个环节和方面,概括性地可从财务水平、市场占有、生存能力和成长性四个维度进行评价和监控(见表1)。其中,财务水平反映创业企业经济资源的占有和使用情况、是体现经营成果、运营效率和获利水平的重要指标,对财务水平进行监控是减少投资风险,保证资金安全,获得预期收益的重要环节;市场占有主要体现的是从创业初期的市场准入难度到实现市场化推广后的市场接受和认可程度这一过程;生存能力主要是对创业企业的核心竞争力——创新能力的评估,体现在技术水平、人力资本、创新投入和产出等方面;成长性是对企业未来一段时间内发展变化趋势的动态考察,也是根据企业目前经营水平和资源利用效率对企业未来发展潜力和成长状况的判断。每个维度由若干定性或定量评估指标组合而成,绝对数与相对数指标俱全,先见性和后见性指标兼顾。四个维度紧密结合,相辅相成,既贯穿始末地在创业企业运营质量监控全流程中发挥作用,又可针对不同生命周期侧重对特定指标的关注。

表1 创业企业运营质量监控指标体系

生存是发展的前提,种子期创业企业的运营质量主要体现为生存概率的高低。初创阶段的创业企业往往没有绝对值衡量的收入和利润的产生,也没有相对数反映的销售份额的增长,唯有独特的技术优势,富有行业经验和研发能力的人力资本以及不计短期回报的资金支持是决定其存亡的关键。因此,该阶段应该重点关注反映生存能力的四项一级指标、市场层面的市场准入指标、财务水平中的融资能力类指标和成长性中的政策支持类指标,对创业初期所投项目的投资回收期、融资规模、现有专利技术情况、企业创新研发投入和市场准入情况等进行评估。

成长期创业企业的生产经营全面铺开,此阶段的运营质量主要体现在新产品的市场表现、生产经营层面的资金运作效率和发展能力,以及融资能力等方面。因此,该阶段应该在对全部指标系统监测的基础上,着重关注市场占有类的市场份额和市场认可指标、财务类的融资能力和营运能力指标和反映成长性的行业成长与企业自身发展能力指标。其中,市场认可类指标需要通过专业的市场调研(包括问卷调查,电话或实地访谈等方式)取得数据,行业成长类的定性指标需要通过企业及行业调研的方式获取资料,其他定量指标大多可以从企业财务报告中获取。

成熟期创业企业的运营质量监控建立在较为丰富的数据和其他类型信息基础上。与成长期相似,可以在全部指标系统监控的基础上突出重点。首先,该阶段企业的业务范围和经营方式较为确定,财务层面的运营质量监控主要体现在营运能力、盈利能力和融资能力三方面。尤其需要注意的是,由于融资能力的增强和生产规模的扩张,该时期的创业企业容易陷入过度运用财务杠杆的危险,应加强对资本结构合理性和偿债能力的评估;其次,成熟期企业的组织活力日渐消退,制度创新刻不容缓,因此该阶段应从信息化建设、战略执行以及绩效评价与激励等方面加强对企业管理能力的监控和强化;再次,成熟期的企业往往开始丧失技术优势,此时应注重对研发投入和技术革新类指标的监控。

五、结论与启示

创业创新是经济增长的新动力和社会繁荣的源泉。国家从政策和制度层面屡出鼓励创业新政,通过采取更加积极的就业政策、创造更健全的金融和法律环境支持创业企业的发展。在这样的历史机遇下,创业企业运营质量评估和监控不仅是创业研究关注的理论热点,更是创业企业家和风险资本家共同关注的实践问题。

本文以企业生命周期理论为视角,本着定性与定量指标相结合、绝对数与相对数指标互为补充、先见性和后见性指标共存的原则,针对创业企业生命周期各阶段特点进行指标设计,对创业企业运营质量监控体系设计提出了自我思考。可能的不足在于未能结合具体公司情境考虑各阶段二级指标的权重设计,这在一定程度上降低了研究结论的可操作性,同时也是本研究未来的探索方向。

主要参考文献:

[1]于绍忠.创业绩效研究评述[J].外国经济与管理,2013(2):34-41.

[2]Tarek Miloud,Arild Aspelund,Mathieu Cabrol.Star tup Valuation by Venture Capitalists:an Empirical Study[J].Venture Capital:An International Journal of Entrepreneurial Finance,2012(14):151-174.

[3]Allen Amason,Rodney Shrader,George Tompson.Newness and Novelty:Relating Top Management Team Composition to New Venture Performance[J].Journal of Business Venturing,2006(21):125-148.

[4]Teece David J.,Pisano Gary,Shuen Amy.Dynamic Capabilities and Strategic Management[J].Strategic Management Journal,1997(18):509-533.

[5]刘志阳,施祖留.创业企业基于生命周期的治理结构动态演进模型[J].经济社会体制比较,2007(6):34-39.

[6]朱孔来,刘晓峰,刘瑞波.基于生命周期的政府引导型创业投资基金策略[J].中南财经政法大学学报,2012(5):55-60.

[7]徐胜男,梅强,陈燕,朱维.基于LMBP神经网络的创业板企业财务绩效评价研究[J].科技管理研究,2011(2):88-94.

[8]尹淑娅.风险投资中的创业企业价值评估模型及其运用[J].中国软科学,1999(6):78-80.

[9]祝爱民,刘盈君,徐英杰.创新型企业评价体系研究[J].科学学研究,2009(2):578-582.

[10]周志丹.高新技术企业成长性评价的实证分析[J].工业技术经济,2007(11):38-41.

[11]Stuart Read,Michael Song,Willem Smit,A Metaanalytic Review of Effectuation and Venture[J].Journal of Business Venturing,2009(24):573-587.

[12]郭建鸾.创业企业与创业投资[M].上海财经大学出版社,2008.

责编:杨雪

【中图分类号】F272.5

猜你喜欢

现代仪器与医疗(2022年2期)2022-08-11

科学与社会(2022年1期)2022-04-19

疯狂英语·新读写(2021年10期)2021-12-07

成都信息工程大学学报(2021年2期)2021-07-22

莫愁(2019年36期)2019-11-13

中国外汇(2019年13期)2019-10-10

民用飞机设计与研究(2019年2期)2019-08-05

消费导刊(2018年10期)2018-08-20

营销界(2015年22期)2015-02-28

海峡姐妹(2015年6期)2015-02-27