浅谈《外国投资法(草案征求意见稿)》下“VIE结构”投资模式

2016-04-09 01:47郭亚辉

山西青年 2016年1期

关键词:投资

郭亚辉

澳门科技大学

浅谈《外国投资法(草案征求意见稿)》下“VIE结构”投资模式

郭亚辉*

澳门科技大学

摘要:以融资为切入点,引出”VIE结构”,并对该模式的概念、架构、动因等做一个较为详细的分析。在”VIE结构”的架构分析中,将红筹模式与”VIE结构”进行一个比较分析,以便更好理解”VIE结构”的本质。

关键词:外国投资法;VIE结构;投资

一、协议控制的概念界定

“协议控制”模式又称“新浪模式”,盖此方式是由新浪网在2000年海外上市时首先采用,现在已经被不少互联网企业争相使用。一般认为,”VIE结构”是一种在境外设立并上市的壳公司依靠合同安排控制境内实体公司,从而实现境内实体公司境外间接上市的法律结构。①在”VIE结构”下,境外上市主体与实际运营业务的境内实体公司之间的连接并非股权关系,而是合同关系。②在我国,大多数互联网企业选择赴美上市或者赴港上市,而”VIE结构”,则对这些企业成功在境外上市发挥着极为重要的重要,也是重要的特征。③有统计表明,到去年年中,借用该方法是海外成功上市的企业达到了百余家。在这百余家企业中,有的是外资受限行业,有的则纯粹是为了规避外资并购而铤而走险。而作为新兴经济代表的互联网公司,显然是占到了这里面的大多数。业界甚至戏称其“孕育了十几年来中国互联网的每一个伟大公司”.④很多我们熟知的互联网公司都是利用了该模式,比如新浪、搜狐、腾讯、网易及人人等,登录境外资本市场。而在10号文颁行后,”VIE结构”的应用范围从受限行业扩展到了几乎全行业。

二、”VIE结构”的架构

红筹模式的具体做法,一般是境内企业在离岸群岛注册多个SPV,该SPV再对境内运营实体进行股权或资产收购,或者直接创立新的公司,并以自己的名义在境外发行股票并上市。从法律角度来看,采用红筹模式上市,最显著的变化在于纯粹的内资企业变成了外商投资企业。同时,存在两个独立的企业法人,一个是国内运营实体,一个是境外上市主体SPV。一般做法是该SPV在境内投资设立全资的外商独资企业(WFOE),该WFOE再对境内运营实体进行股权或资产并购,以实现对其的绝对控制。

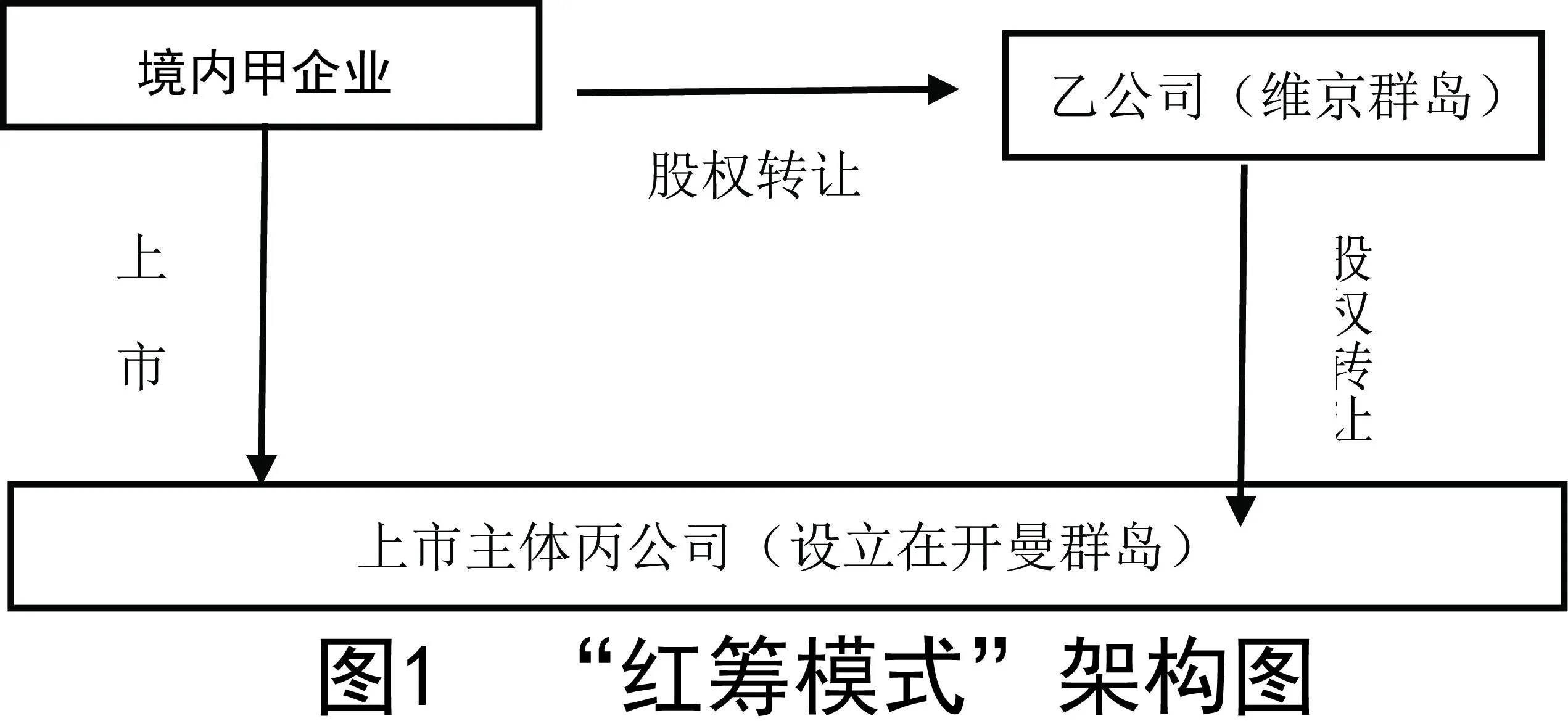

我们假设境内甲公司欲以红筹架构在美国上市,其操作方式为:首先,由甲公司在英属维京群岛设立特殊目的公司乙(SPV),然后甲公司将其股份全部转让给乙公司。之所以选择在英属维京群岛设立SPV,是为了利用其极低的税率及对股东信信息的保密性。然后,乙公司在开曼群岛注册成立丙公司,作为上市公司(因为美国法律规定,在美国上市的外国企业,必须在开曼群岛注册)。最后,由乙公司将其拥有的甲公司的全部股份转让给丙公司。至此,红筹模式架构搭建完毕,示意图1如下:

在实践中,由于不同的需求,红筹模式结构越来越复杂,SPV的设立有两个或三个,或者有的还在境内设立外商独资企业,由该企业收购境内实体公司。境外上市红筹模式是国内民营企业的伟大创新。究其动因,除了境外融资方便、交易富有效率外,更多的还是规避国内上市的苛刻监管,也为了谋取税收等政策优惠。应该说,红筹模式的发明为我国的民营企业走出海外提供了一条崭新的途径。自红筹模式被采用,不少民营企业通过此方式在境外获得了大量的资金,对企业的发展功不可没。

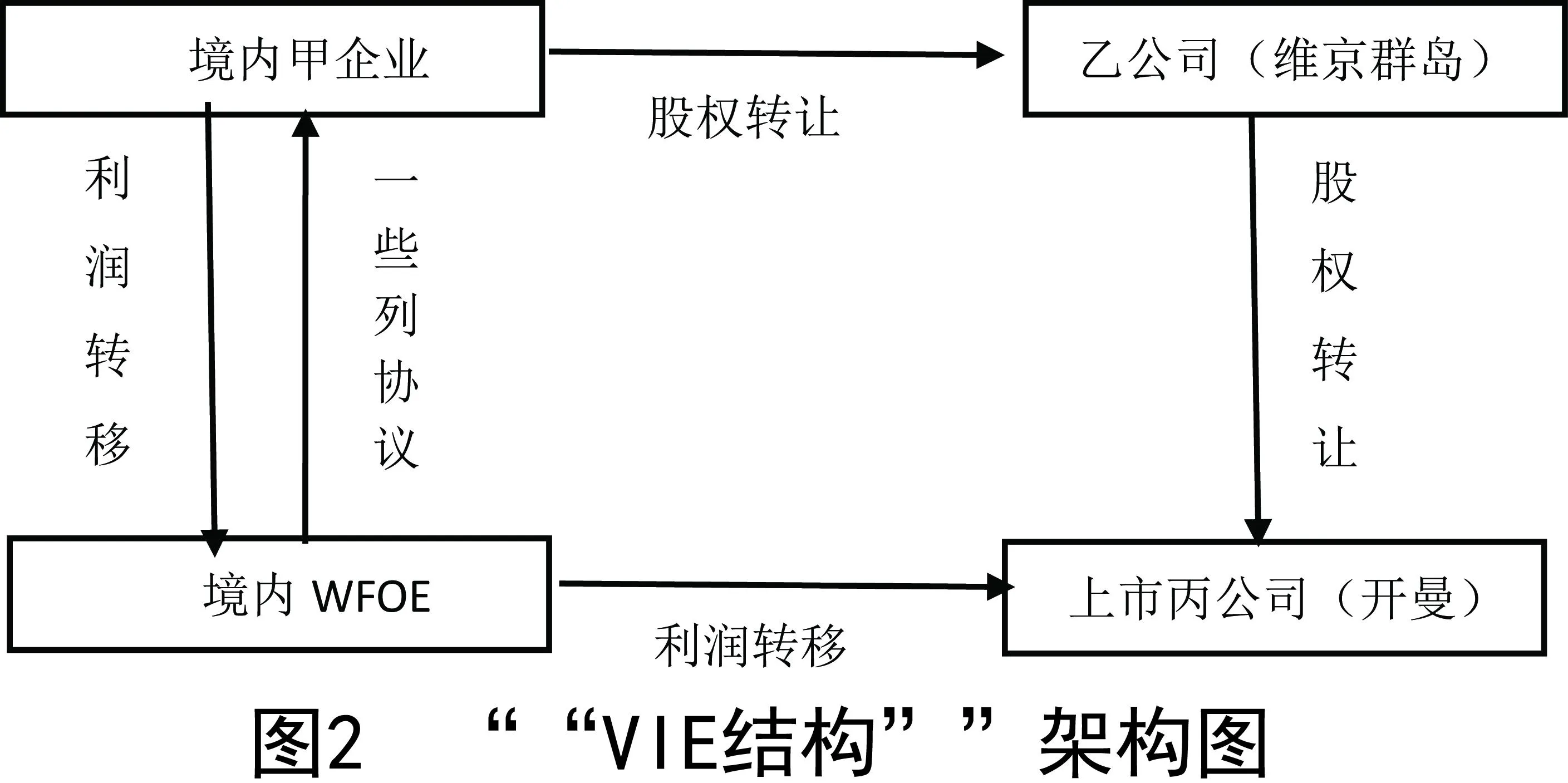

与红筹模式相比较,采取”VIE结构”上市的法律架构更为复杂,涉及到一系列的SPV、离岸公司、上市主体、境内经济实体以及扮演着极为重要角色的控制协议。”VIE结构”的最大区别在于“协议”二字。还是以上文中的甲公司为例。其架构搭建的前几个步骤基本和红筹模式相同。甲在英属维京群岛及开曼群岛设立数个SPV,然后,该SPV在境内设立外商独资企业(WFOE)。在这个时候,外资企业和国内经营单位不进行资产或股权的转移,而是通过签署一系列协议,将境内运营公司的利润转移到外资企业,并进一步提交到境外上市主体,由此实现财务报表合并。在利益转移的具体做法上,该外商独资企业与境内运营实体签订一系列的合同,以各种方式将目标公司的所有净利润,支付给该外商独资企业。依据股权质押等合同,此外该外商独资企业还获得公司全部股权的优先购买权、抵押权和投票表决权。通过这些协议,境外离岸公司已经牢牢掌握了运营实体的控制权。⑤经过离岸公司的上市,间接完成境内企业在境外上市。

“VIE结构”下的架构如示意图2:

协议控制实际上是对经典红筹模式的改良,通过一系列协议取代了红筹模式中的股权并购或者资产并购,由此掩盖事实上的外资并购的存在,规避国家关于外资并购的法规。

三、法律与政策层面的法律风险

(一)外资准入方面

“VIE结构”显然是违反我国《外商投资产业指导目录》的,在限制性或禁止性行业引入了外资,比如互联网文化、教育、ICP业务、电信增值业务等。因为”VIE结构”从一创立之初就是为了规避外资准入的监管,而目前来看,以该模式为手段引入外资的企业不在少数。最初的新浪上市,其具体做法就是将其ICP业务先行剥离出来,成立境内运营实体,再通过WFOE的协议对境内运营实体进行控制,在事实上是外资投资经营这ICP业务。而另一个例子——土豆,其做法也是如出一辙。在美国上市的土豆控股(上市主体),以”VIE结构”控制了上海全土豆公司(境内运营实体),而该公司得以经营并产生利润的根本点就在于,其持有在经营在线广告及增值电信等业务的许可证。

这种明目张胆的方式恰恰属于违反了法律的强制性规定。如果法院以采取”VIE结构”的企业违反《合同法》及《外商投资产业指导目录》的强制性规定为由,判定该企业就此签订的一系列协议无效,也是完全合乎法律的。如此,该类企业面临的风险巨大。

(二)关联并购方面

关于关联并购的规定主要集中于10号文。在该文件,第11条明确指出:“境内公司、企业或自然人以其在境外合法设立或控制的公司名义并购与其有关联关系的境内的公司,应报商务部审批”。由于在传统的红筹模式中,境外上市企业往往通过返程投资的方式,以境外SPV对境内关联公司进行资产或股权并购,所以很明显,这是一个针对红筹模式的监管措施,为红筹模式加上了一道审批程序。

所以,在10号文时代,即使是非限制性行业的企业也要采取”VIE结构”赴美上市,就是为了规避此条规定。虽然迄今为止尚没有法院以此为裁判理由判决”VIE结构”无效,但是也并不排除其可能性。因为10号文第11条第二款同时规定“当事人不得以外商投资企业境内投资或其他方式规避前述要求”。此条加上《合同法》第52条,则完全可以判定协议控制无效。

(三)安全审查

如果说之前我国的法律文件中并没有提及“协议控制”、“VIE”或“可变利益实体”的字样,实务界人士据此聊以自慰,声称对”VIE结构”的应用并没有触及我国安全审查之监管的话,那么在2011年8月以后,这种一厢情愿的观点则遭遇了挫折。2011年8月,国家商务部颁布了《商务部实施外国投资者并购境内企业安全审查制度的规定》,纵观该《规定》,显然是以实质主义监管的理念进行制定的。因为在该《规定》中,有两个因素得到重视,第一是“交易的实质内容”,第二是“实际影响”,这种行文方式,明显宣告了形式主义监管模式阵地的丧失。这对于采取”VIE结构”上市的企业而言,无异于是一把达摩克利斯之剑。同时,在该文件中,还规定外国投资者“不得以任何方式”实质规避并购安全审查,其中,“协议控制”方式被明确规定成为一种规避并购安全审查范围的方式。也就是说,这里采取的是实质主义的监管理念。

(四)外汇管制方面的风险

外汇管制通常也称为外汇管理,是一国的货币或金融管理部门,对进出口活动中的外汇收支、买卖、借贷、转移以及国际间的结算、外汇汇率和外汇市场等实行的管制措施。⑥中国一直在进行外汇管制。目前,中国已经实现了人民币经常项目可兑换。在企业赴境外间接上市的过程中,不少地方都牵涉到外汇管理。最为明显有两个地方:第一是设立SPV,第二个则是SPV返程投资。

在2005年,我国开始对返程投资进行外汇管理的监管,之后,又因为经济形势或政策考虑之因素,历经多个阶段。第一个阶段,是2005年,当时的外汇管理局颁布了《关于完善外资并购外汇管理有关问题的通知》和《关于境内居民个人境外投资登记及外资并购外汇登记有关问题的通知》。这两个文件也被称为11号文和29号文。正是这两个文件,明确规定返程投资中的资金跨境流动属于外汇管理的范围。第二个阶段是2006年到2007年5月,当时,10号文出台,废除了之前的11号文和75号文。10号文因为对红筹模式进行了事实上的禁止,而红筹模式与返程投资在本质上并无二致,所以我们可以说,10号文对返程投资确立了严苛的监管程序。第三个阶段是10号文颁布之后到20111年7月,标志是《关于印发<关于境内居民通过境外特殊目的公司融资及返程投资外汇管理有关问题的通知>操作规程的通知》(106号文),此时,SPV的登记事项扩大。第四阶段延续至今,以《境内居民通过境外特殊目的公司融资及返程投资外汇管理操作规程》(19号文)为标志。19号文的主要贡献在于对106号文的修正,即简化了SPV外汇登记的流程。

而19号文的颁布,使企业家们看到了希望。本来,在19号文的背景下,民营企业采取”VIE结构”进行外汇登记并无障碍。但是在现实中,受制于登记部门的效率、寻租等因素,进行外汇登记还是有可能遭遇困难。最为显眼的例子是国内著名的婚恋交友网站世纪佳缘公司。该公司在境内的WFOE本来是北京觅缘,但是北京觅缘在办理外汇登记时遭遇滑铁卢,延误了其向世纪佳缘的境内运营实体注资,由此导致协议控制进程受阻。后来在经过了世纪佳缘公司重组、更换WFOE,才解决问题得以顺利上市。也就是说,在外汇登记中,一个小小的失误或者登记部门的失职,都可能导致前期搭建的”VIE结构”的架构因为时效性而归于无效。

[注释]

①刘燕.企业境外间接上市的监管困境及突破路径——以协议控制为分析对象.法商研究,2012(5).

②刘燕.企业境外间接上市的监管困境及突破路径——以协议控制为分析对象.法商研究,2012(5).

③唐应茂.私人企业为何去海外上市———中国法律对红筹模式海外上市的监管.政法论坛,2010(4).

④翁海华等.前世及今生:“新浪模式”之惑.21世纪经济报道,2009-6-13.

⑤李秀玲.民营企业红筹上市相关法律问题研究.西南大学,2012.18.

⑥国际货币基金组织.国收支手册(5).罗平译.中国金融出版社,1994.38.。

[参考文献]

[1]刘燕.企业境外间接上市的监管困境及突破路径——以协议控制为分析对象.法商研究,2012(5).

[2]唐应茂.私人企业为何去海外上市———中国法律对红筹模式海外上市的监管.政法论坛,2010(4).

[3]李秀玲.民营企业红筹上市相关法律问题研究.西南大学,2012.

[4]郝洁.我国证券市场“劣币驱逐良币”效应分析.当代经理人,2006(8).

[5]于战平,金良岳.不容忽视的“返程投资”现象.中国外汇,2006(6).

[6]韦经建.我国返程投资监管制度的问题与对策.法治理论与实践,2010(3)

[7]胡俊伟.构建我国返程投资外汇管理及统计监测体系的政策设想.外汇管理研究,2010(10).

中图分类号:D922.295;F831.51

文献标识码:A

文章编号:1006-0049-(2016)01-0069-03

*作者简介:郭亚辉(1990-),山东莱芜人,澳门科技大学法学院民商法专业硕士研究生。

猜你喜欢

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年27期)2016-11-25

办公室业务(2016年9期)2016-11-23

大经贸(2016年9期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

企业导报(2016年13期)2016-07-19