江浙中小民营上市公司治理特征、内部控制缺陷和盈余质量研究

2016-04-07 13:01王莹莹戴雪妍于艺刘璐璐刘珏

经济研究导刊 2015年25期

关键词:公司治理

王莹莹 戴雪妍 于艺 刘璐璐 刘珏

摘 要:以江浙民营上市公司中55家中小企业为研究对象,选取2009—2013年的数据作为研究样本,旨在理论和实践上对江浙地区中小民营上市公司内部控制缺陷对盈余质量的影响进行实证分析,找到民营上市公司内控的特征和关键影响因素,探讨其现状、趋势和特征。在此基础上,提出系统地改进江浙中小民营上市公司内部控制的建议,希望能够对江浙中小民营上市公司盈余质量的提升有所裨益。

关键词:公司治理;盈余质量;琼斯模型;江浙民营上市公司

中图分类号:F276.3 文献标志码:A 文章编号:1673-291X(2015)25-0142-05

引言

公司治理机制与会计信息质量是密切联系的,充分表达的会计信息是保证公司治理结构运行有效的基石,严格完整的公司治理结构是会计信息取得高质量的保证。而近年来上市公司的内控缺陷,再次拉响了健全企业内控机制的警号。即使是有名的大公司,也避免不了这样的问题,所以要竭尽全力来健全企业内部控制。

一、文献回顾

萨班斯法案,又被称为萨班斯·奥克斯利法案,于2002年颁布,它的目的是加强公司以及公司管理者的责任,来保证公众的利益不会受到高官的不当决策的侵害,它强调的是:提高公司财务数据,财务报表的公开性,准确性,可以使公司投资者的利益得到有效保护;同时,增强公司高管对财务报告的责任心,加强审计的独立性和准确性,有助于增强报表,财务报告以及信息披露的质量。

自此之后,更多国外学者的目光被吸引到内部控制问题。Ashbaugh-Skaife等[1](2005)发现内部控制存在缺陷的企业在计算应计项时出现很多无关的东西,应计项目的最终目标是转换为真实现金流,但是这个比例显著小于内部控制做得好的企业,说明内控不好会导致人为的盈余管理以及造成会计错报。Chan等[2](2005)使用122家自己披露自身内部控制存在缺陷的公司为研究对象进行分析,研究表明,内部控制缺陷的公司应计项的各个指标都明显比其它公司高。国外在研究股权结构和董事会特对盈余质量的影响方面也取得一定的成绩。Kwon 和 Kooyul[3](2002)通过研究1993—1998 年韩国证券市场上的 2 820 个样本量,发现第一大股东持股比例和外部大股东持股比例都与盈余质量成正相关的关系。Joseph[4](2002)选取东亚地区上市公司为样本,分析了高管持股与盈余质量之间的关系,它们之间呈先上升后下降的关系,一开始表现为正向关系,当管理者所持股份达到一定比例之后,盈余质量开始呈下降趋势。与上面这些结论不同,Flora[5](2006)用修正的Jones 模型作为度量盈余质量的工具,分析影响加拿大 528 家上市公司财务报告质量的各种因素,表明管理层持股的比例越高,提升报告质量就越有可能。

我国学者对这问题也做了大量的研究。有学者发现,内部控制的结果是形成内部制衡关系,不管是谁破坏规则都会受到惩罚,所以这给管理层盈余管理行为造成一定的难度[6],盈余管理和内部控制信息披露程度呈负相关的关系[7]。刘亚莉、杨兴全(2004)[8]通过分析收集的数据指出财务报告质量、公司质量和内部控制信息披露之间存在相关性。杨有红等(2008)[9]通过对沪市2006年报体现出的一些现状进行分析,提建议说公司内部的审计和财务报表之间有挂钩,来预防财务报表出现风险。张龙平(2010)[10]等分析2006—2008沪市A股的证据发现,提高内部控制可以提升会计盈余质量,即使考虑管理层的因素,这个结论仍然存在。

二、江浙民营上市公司

(一)概述江浙民营上市公司现在发展的情况

现存下来的江浙民营上市公司说明,我国市场经济发展不错。从一个方面来说,民营企业上市的目的是扩展公司融资渠道,使公司运营正常,同时提高公司在社会中的知名度;从另一方面来说,我国的资本市场要得到长远的发展,必须依赖于好的上市公司。悉数江浙地区民营上市公司的发展历程,它们经历了起步期,停滞不前期,缓慢增长期,到令人开心的高速发展期,这是一个曲折的过程。回顾这几年整个市场之中企业的发展情况,民营企业的数量在增多,同时质量也在合适的管理之中提高。提起江浙的经济发展,势必离不开民营经济的带动,从近几年民营经济的发展状况可以看出,民营经济要想得到快速的发展,必须致力于提高企业管理水平,抗风险能力以及品牌知名度,同时也要采取措施消除家族模式的弊端,这样民营经济才有可能继续创造辉煌。

(二)江浙民营上市公司的主要特点

1.集中几个产业。江浙民营上市公司的行业主要分布在制造业,因为这些公司在创业初期主要依靠劳动力和资源。

2.家族企业占据半壁江山。江浙两省的民营企业都是从上一辈或者是上几辈人手里传下来的,就像古代的世袭制,所以江浙民营企业的股权基本掌握在家族成员手里,控制权也牢牢掌握在家族手中,即使现在是市场经济,走向资本市场,这个现象短期还是不会改变。这样导致的坏处就是雇佣的员工无法实现自身最大的价值,公司也无法得到员工的全部创意和能力。

3.不止一种上市渠道。江浙民营企业除在 A 股、创业板、中小企业板通过首次发行股票(IPO)上市之外,还可以通过海外上市等途径为公司以及市场的健康发展注入动力和活力。

4.主营业务占据主导地位 。江浙民营上市公司有一个自己传承下来的主营业务。在保证主营业务顺利的情况下,江浙地区的民营上市公司还会向互联网,金融、房地产等新兴的领域拓展。

三、实证研究

对于内部控制与盈余质量的问题,我国的研究着重于内部控制在提高企业内部盈余质量时发挥的作用,主要采用数据方面的实证研究。为了通过研究来得出较为适当的结论,以江浙民营上市公司作为研究对象,收集数据之后,构建合适的检验模型,同时借助 Excel、SPSS17.0 等统计分析软件实现定量研究江浙沪中小企业关于股权结构、董事会特征的数据,后期整个分析研究过程中,采用描述性统计方法,对盈余质量数据和选取的公司内部治理数据进行分析,例如以平均值、标准差、最小值及最大值这些数值来分析盈余质量的变化趋势;之后结合皮尔森检验方法,对公司内部治理各变量与盈余质量之间的相关性进行分析。endprint

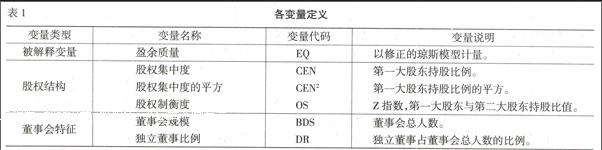

(一)变量定义

1.被解释变量:盈余质量。盈余质量(Earnings Quality)的概念,在很早之前即被提出,但是因为学者一直在不断的研究和改进,所以到目前为止,对盈余质量还没有形成一个一致的结论。2002 年,美国会计学会(AAA)将盈余质量定义为:随着时间流逝,应计制最终转化为公司流入的现金数额,就是说盈余质量是指会计收益转化为现金的能力。Ball和Shivakumar(2005)提出,盈余质量是财务报表提供给投资者、债权人、管理者以及其他第三方的内在价值。但是国内学者程小可(2004)则认为,“盈余信息表现出的决策相关性,就是指当期或历史遗留下来的应收预测未来现金流的能力。”这是一种比较简单易懂的定义。

2.其它变量:解释变量与控制变量。解释变量作为代表公司治理情况的变量,本文主要从股权结构、董事会特征两个方面考察,通过分析各个数据来可靠地估计公司治理对盈余质量的影响。

(1)股权集中度。在这里用第一大股东持股比例表示股权集中或分散的程度。由于第一大股东持股比例的平方在应用数据表达关系时所体现出的结论更加具有代表性,因而本文实证研究也将这一变量列入模型,用来验证第一大股东持股比例与盈余质量之间是否存在非线性关系。

(2)股权制衡度。用第一大股东持股比例与第二大股东持股比例的比值来表示,是为了控制大股东侵占。

(3)董事会规模。用董事会成员的数量的表示,作为影响董事会效率的重要变量,虽然知道它是有影响的,但是影响程度和方向并没有取得统一的结论。

(4)独立董事比例。用独立董事的人数与董事会成员总数的比值来表示,主要考察独立董事在董事做对盈余质量有影响的行为时是否发挥监督作用。通常来说,独立董事所占比例越高,对公司的各个方面的监督效果更好。

同时为了使我们根据这些分析得出的结论更具可靠性,可以更加可靠地估计公司治理对盈余质量的影响,增加实证分析结果的准确性,在模型中引入公司的规模、公司所处的行业这两个指标作为控制变量继续验证与盈余质量之间的关系。

第一,公司的规模。用公司总资产的自然对数来表示。根据前者的研究,大家一致认为公司规模与盈余质量具有相关关系,公司规模越大,盈余质量越高。

第二,公司所处的行业。通过前者的研究得出这样的结论:公司所处的行业不同,处理和披露会计盈余信息的方法会存在着较大差异,因此导致公司治理与盈余质量之间的关系发生变化。

(二)研究假设

如果内部控制做得很好,盈余信息被故意操纵的可能性就会降低,那么会计处理中的差错风险也会相应地降低,从而能够提高财务报告的质量,达到企业的要求。根据我国企业发展的现状,在遵守内控管制要求的前提下,能够通过以下两种方式提高盈余信息的质量:一是提高内部控制可以减少会计报告中不小心和程序性差错引起的误差;二是提高内部控制在隐性之中减轻企业业务活动的风险,从而消除这些风险对企业财务报告质量的影响。

基于以上分析,本文提出如下假设 :

假设1:股权集中度与盈余质量之间先负相关,达到一个点之后成正相关,简称倒U型关系。

假设2:股权制衡度越好,盈余质量越高,即正相关。

假设3:董事会规模越大,盈余质量越低,即负相关。

假设4:独立董事所占比例越高,公司盈余质量越高,即正相关。

(三)样本选择与数据来源

本文以江浙中小企业中55家企业为研究对象,选取2009—2013年的数据作为研究样本,由于盈余质量的研究要用到上一年的数据,因此实际研究区间为2010—2013年,通过Jones模型来进行实证分析。

本文 55 家民营上市公司的数据信息均来源于江南大学网上的色诺芬数据库。一些变量的具体数值是在原始数据的基础上运用 Excel各种公式 计算处理得到的,实证部分的描述性统计与统计回归分析采用的是SPSS18.0 统计软件。

(四)计量模型

本文采用修正的琼斯模型(根据前期研究与调查已经证明该模型对此研究具有较好的拟合程度且适用于江浙民营上市公司这个研究对象)计算操控性应计利润的绝对值,即模型(1)中回归残差的绝对值EQ作为盈余质量的度量指标,EQ数值越大,样本公司盈余质量越低。

=?1+?2+?3+εi,t (1)

其中,TA为总应计利润,等于净利润减去经营活动现金流量净额的值;A为期末公司资产总额,模型各项均除以该值的目的是为了消除公司间不同规模对此研究的影响;△REV为本年度主营业务收入减去上年度主营业务收入;△REV 为本年度应收账款净额减去上年度应收账款净额;PPE 为公司期末固定资产的净额;i为样本公司的数量;t为研究模型中采用的年度。

(五)各变量的描述统计

在研究股权集中度影响方面,一开始样本公司第一大股东持股比例小幅度增长,2009年均值为29.2645,而2012年上涨到32.4229,2013年又下滑至31.7740。尽管如此,这55家样本企业从2010年开始连续四年的均值都超过30%,最大值均在50.84%~62.66%之间,表明55家江浙民营上市公司股权集中度比较高,集中在某一个或某几个手中。

在研究股权集中度的影响方面,第一大股东与第二大股东持股比例的值之间相差比较大2009—2013年股权制衡度分别为17.4596%、12.0823%、10.6012%、14.7372%和12.2749%,五年以来平均值都在10倍以上,可见第一大股东占有绝对的强势,其它股东对他几乎没有制衡。

在2010年、2011年和2012年,江浙民营上市公司董事会成员数量最小值为3人,达到了证监会设立的董事会规模至少3人,至多10人的要求。标准差最高在2009年达到了1.53495,2013年最低达到了1.19813,表明董事会规模相对比较集中,不同的民营上市公司董事会规模具有差不多的情况。2009—2013年数据显示样本公司独立董事所占比例最小值为0.4,最大值为2,均值在0.6254~0.7479之间,满足了证监会规定的独立董事所占比例至少1/3的标准。endprint

(六)回归分析

本文通过引入皮尔森相关系数对样本公司内部治理结构各要素与盈余质量之间的关系进行进一步研究。所谓相关性分析,是指对前文假设的两个或多个具备相关性的变量进行分析,从得出的数据来分析两个变量因素的相关程度,通过这些相关程度的判断来得出哪些变量对江浙中小民营上市公司盈余质量是具有显著影响的。

λ= (i=1,2,3,……,n)

上面这个公式是皮尔森相关系数的公式,其中λ称为皮尔森相关系数,X和Y代表研究的两个相关变量。λ取值范围为-1≤λ≤1,当入为正值时,变量之间是正相关的,当λ为负值时,变量间是负相关的,当λ的绝对值越大时,表示变量间的相关程度越大。根据SPSS统计分析软件输出结果中的Sig.值和皮尔森相关系数,可观察公司治理各因素与盈余质量之间的关系,从而检验前面提出的理论假设是否正确。

本文采用通过修正的琼斯模型计量出来的操控性应计利润EQ的值作为盈余质量的度量指标,EQ值越大,说明样本公司的盈余质量越低。因此,通过分析,我们得出下述结论:

1.第一大股东持股比例与EQ的皮尔森相关系数为-0.158,第一大持股比例的平方与EQ的皮尔森相关系数为0.366,对应的Sig.值分别为0.006和0.000,表明均在0.01的水平上显著相关。但是在与盈余质量的相关方向方面,第一大股东持股比例与盈余质量成正相关,第一大股东持股比例的平方与盈余质量成负相关,因此股权集中度与盈余质量之间存在倒U型关系。盈余质量随着第一大股东持股比例的上升而升高,但持股数量达到一定程度时会导致大股东做出危害公司的行为,因此假设1是成立的。

2.其它变量,代表其他股东对董事会制衡能力的OS指标与EQ的相关系数为-0.068,Sig.值为0.250,大于显著性水平0.05,说明盈余质量受江浙民营上市公司的股权制衡因素影响不大。这是因为民营企业股权集中在一个或几个手中,这有可能削弱了其他股东对第一大股东的制衡能力,所以本文的假设2没能得到证实。

3.反应公司董事会特征的董事会规模这个指标与盈余质量之间是负相关的关系。董事会规模与盈余质量在0.01的水平上呈显著相关,相关系数为0.484,皮尔森相关系数在0~1之间,表明这个指标与EQ之间具有显著的正向相关关系,即与盈余质量负相关。因此,假设3成立。

4.反映董事会特征的另一指标——独立董事比例DR与EQ的相关系数为-0.102,Sig.值没有通过显著性检验规定的那个数值,说明江浙民营上市公司盈余质量的解释变量不包括独立董事比例。所以,假设4是不成立的。

四、加强中小民营企业内部控制和提升盈余质量的建议

(一)加强对内部控制缺陷信息的披露

通过对样本的内部控制数据分析之后,可以明显感受到我国中小民营企业内控建设仍然属于探索阶段,存在内部控制体系不健全,内控缺陷认定模糊等问题。部分内部控制发展较完善的企业,经过很多年初步的探索,对内部控制理论知识的不断掌握,以及自身发展的实践经验,会有意识地对内控缺陷程度进行区分。

(二)加强董事会内部建设、建立健全独立的董事制度

江浙中小企业应当积极推动建立一个与公司规模相适应的高效董事会,同时要注意避免形式主义。公司可以适当提高独立董事的比例,保证独立董事的知情权、监督权和决策参与权的实现。

(三)树立长远目光,树立战略思想

企业要生存发展壮大,都离不开企业的战略目标并就企业的发展方向作出相应长远规划。复杂的市场环境要求管理者分析外部环境,发现市场的机会和威胁;分析组织的资源,识别自身的优势和劣势; 确立正确的企业宗旨和目标。但令人遗憾的是,不少民营企业主把赚多少钱为目标,什么赚钱搞什么;目光再稍微远点的也就是将企业拥有多少资产作为目标。

参考文献:

[1] Ashbaugh-Skaife,H.,D.W.Collins,W.R.Kinney,and R.LaFond,The Effect of SOX Internal Control Deficiencies and Their Remediation on Accruals Quality[J].The Accounting Review,2008,(1):217-250.

[2] Chan,K.,Farrell,B.,Lee,P.Earnings Management of Firms Reporting Material Internal Control Weaknesses Under Section 404 of the Sarbanes-oxley Act.2005.Working Paper,Pace University.

[3] Kooyul Jung Soo,Young Kwom. Ownership Structure and Earnings Informativeness:Evidence from Korea[J].The International Journal of Accouating,2002,(37):301-325.

[4] Joseph P. H. Fan,T.J. Wong. Corporate Ownership Structure and the Informativeness of Accounting Earnings in East Asian[J]. Journal of Accounting and Economics,2002,(33):401-425.

[5] Flora F.Niu.Corporate Governance and the Quality of Accounting Earnings:A Canadian Perspective[J].International Journal of Managerial Finance,2006,(4):302-327.

[6] 刘炜松,周焯华,张宗盛.公司治理结构中经营者盈余管理的博弈分析[J].财贸研究,2005,(2):104-108.

[7] 陈丽蓉,周曙光.内部控制效率对盈余管理影响的实证研究——来自中国证券市场的经验证据[J].财会通讯,2010,(10):42-47.

[8] 刘亚莉,杨兴全.财务报告内部控制:提高资本市场信息质量的新理念[J].审计研究,2004,(2):75-78.

[9] 杨有红,汪薇.2006年沪市公司内部控制信息披露研究[J].会计研究,2008,(3):35-42.

[10] 张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究[J].审计研究,2010,(2):83-90.

[责任编辑 吴明宇]endprint

猜你喜欢

商(2016年33期)2016-11-24

商(2016年33期)2016-11-24

商场现代化(2016年26期)2016-11-21

知音励志·社科版(2016年8期)2016-11-05

人间(2016年26期)2016-11-03

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

企业导报(2016年8期)2016-05-31