风险投资、大股东持股比例对中国创业板IPO效应影响研究

2016-04-06 01:56:34张大鹏孙龙建石东豪

工业经济论坛 2016年1期

张大鹏 孙龙建 石东豪

(东北大学工商管理学院,辽宁沈阳 110169)

风险投资、大股东持股比例对中国创业板IPO效应影响研究

张大鹏孙龙建石东豪

(东北大学工商管理学院,辽宁沈阳 110169)

摘要:本文采用会计学的角度,结合综合财务指标体系模型进行研究。在数据样本上,采用2009年9月至2014年5月之间在深圳创业板市场上上市的355只股票(除去苏州恒久)进行研究。通过构建模型研究发现,中国创业板的公司经营绩效确实有所下降,通过显著性检验,我国创业板上市公司仍存在IPO效应。本文对第一大股东持股比例、风险投资等因素对创业板上市公司上市后绩效的影响研究后得出结论:风险投资、第一大股东对创业板IPO效应没有明显的影响作用。但是第一大股东持股比例、风险投资的存在,在一定程度上可以对创业板上市公司IPO后的绩效下降做出解释。希望本文的结论能够对完善我国创业板市场体系以及投资者优化自己的投资策略做出一定的贡献。

关键词:IPO效应;创业板;风险投资;公司绩效

一、引言

自从2009年10月创业板市场在深圳证券交易所正式启动以来,创业板上市公司的数量正在不断的增加,截至2014年5月创业板市场已拥有356家上市公司。由于在创业板上市能够给初创期的中小企业提供股权融资的机会,还能为风险投资退出提供出口,优化资源配置,规范企业经营管理。很多企业都希望能够在创业板市场上市,使公司得到更快更好的发展。但是不管从国内还是从国外的文献发现,无论是国外成熟的资本市场还是在国内主板市场上市的公司,都普遍存在IPO超额收益率的现象,成熟市场平均水平在15%左右,新型的市场则在60%左右[1]。

2009年10月,我国在借鉴海外创业板成功经验的基础上,在大陆引入了创业板块,由于创业板市场具有前瞻性、上市标准低、高风险与高收益等特征,为初创型企业的更快更好发展提供了一个新的融资渠道,使企业看到了做大做强希望。但是与此同时在创业板市场上市的公司也会存在一些亟待解决的问题,即上市公司的IPO效应,也就是说公司上市后与上市前一年的经营业绩会出现下滑的现象。张菡(2005)研究发现在香港创业板市场局部存在IPO效应[2]。王作功等(2014)研究发现NASDAQ上市的中国公司IPO效应最为明显,中国创业板公司次之,而NASDAQ上市的美国本土公司并不存在明显的IPO效应[3]。周训斌(2014)认为有风险投资公司支持的上市公司财务粉饰的现象更加严重,更容易发生业绩的下滑[4]。杨亦民等(2008)研究发现不同的行业上市公司的IPO效应存在着显著的差异[5]。根据以往的研究,我国创业板很有可能存在IPO效应这一现象,所以本文需要对其进行进一步的检验。

由于国外创业板市场开设的比较早,很多学者早已对创业板的IPO效应产生浓厚的兴趣。国外相关学者以有无风险投资以及大股东的持股比例为研究标准,主要形成以下三种观点:第一,风险投资能够对公司的发展起到积极的作用,对公司业绩的提高有积极的作用;最大股东的持股比例也能够改善公司的经营业绩[6]。第二,从德国、美国的实例研究结果发现有风险投资持股的IPO后等权的经营业绩优于没有风险投资持股的IPO公司(Brav,1997;Tykvova,2005)[7-8];以香港创业板数据研究,发现香港的创业板市场中有风险投资支持的创业板上市公司的经营业绩并没有好过无风投支持的企业[9]。第三,上市公司的经营业绩无论从短期来看还是长期来看,都与股权结构的变化没有关系[10-11]。

随着近几年我国创业板市场的发展,我国学者也在研究这一现象。国内学者研究的得出的主要观点总结如下:第一,创业板上市公司的IPO效应与股东持股比例、上市时机的选择没有明显的相关关系,但是与筹集资金的比例与注册地点有较明显的关系[12]。第二,有风险投资公司支持的上市公司的IPO前后经营业绩均差于无风投背景的上市公司[13]。但是业绩下滑出现后,有风投支持的上市公司要比无风投背景的公司下滑缓慢[14]。第三,有风险投资支持的企业对公司的长期绩效要优于无风险投资支持的企业,创投公司的声誉对公司的长期绩效也起到了积极的作用[15]。第四,有学者研究发现股权集中度较大的上市公司对公司的业绩有着积极的作用,即股权集中度高的公司业绩下滑的较慢[16]。

根据对国内外研究文献的综合描述,结合近几年在创业板上市公司的IPO效应整体的了解,本文将运用实证研究的方法来研究我国创业板IPO效应及影响因素。一方面,对于想在创业板上市的公司领导进一步了解创业板的IPO效应,使得他们能够选择有利于公司发展的途径,完善我国的创业板市场体系,提升初创型企业的融资效率等方面有理论与实践意义;另一方面,也帮助投资者了解创业板上市公司IPO效应的成因,可以使得投资者了解资本市场的独特现象,优化自己的投资策略。

二、模型构建

1.研究假设

从国内外文献综述来看,学者就风险投资对于创业板上市公司业绩的研究具有普遍性,其中在Jain与Kini(1994)的研究中就已经指出,风险投资对在创业板上市公司的经营业绩起到积极的作用。风险投资最大的作用就是为企业提供发展所需要的资金,在创业板上市的公司绝大部分都是处于高速发展中的公司,公司正需要大量的资金来供其发展,根据前人的研究我们有理由猜想风险投资能够对创业板上市公司的业绩产生积极的作用。

风险投资也被称为创业投资,一般是指具有雄厚资金实力的风险资本家,协助具有专业技术或者创新性业务模式并具备良好市场前景但缺乏资金的企业家创业,同时承担创业失败风险的一种权益资本。本文是以我国创业板的上市公司为样本公司,因此本文对创业投资的定义是指在我国《创业投资企业管理暂行办法》中被称为“以股权投资形式向创业企业进行投资,以期在所投资企业成熟后通过股权转让获得资本增值的投资方式”。风险投资对创新性中小企业的发展具有重要意义,我国创业板上市公司中有很多具有风险投资背景[17]。

对于风险投资在上市公司中的作用,相关学者也做了很多研究:风险投资除了向被投资企业注入资金,同时也参与这些公司的一系列管理活动(Tyebjee和Bruno,1984)[18],在公司治理和增值服务这两个方面体现最为突出(Pruthi、Lockett和Wright,2003)[19]。从代理成本角度分析,风险投资是一种股权投资,在投资过程中虽然并不参与所投资企业的具体运营,但为控制风险,它们通常都会对被投资企业以适当形式进行监管(Khoylian、Kulow和MacMillan,1989)[20]。在风险投资持股的企业当中,公司治理结构一般都比较完善,而这样的效果就能在制度上保证企业价值的最大化(Gompers和Baker,2003)[21]。同时,由于风险投资的性质决定它们入股创业板公司不是长期持有股权,为了企业上市成功它们顺利退出企业,有较为强烈的动机进行盈余管理。因此,无论是在学术上还是在实践中,都应该研究风险投资在公司上市尤其是具有较高创业风险的创新性中小企业上市过程中的作用。综上所述,本文认为风险投资会对上市公司质量和行为有所影响,IPO效应也会有所不同。据此,得出两个假设。

假设1:风险投资会对创业板上市公司IPO效应起到抑制的作用;

假设2:风险投资对创业板上市公司一年后的业绩有积极的影响。

在我国,大多是国有控股企业实施股票期权激励,国有控股企业里拥有的国有股是占据绝对主导地位的。这些企业通常是管理结构较复杂、第一大股东绝对控制公司的现象一直存在,这使得股权激励几乎失去了效用,时间一久就会出现激励不足或者是激励福利化等问题,从而对公司发展产生负面影响。在股权集中度与公司绩效这一方面之前已有学者对此做出研究,其中徐莉萍等(2006)学者认为,股权集中度和经营绩效之间存在着明显的正向线性关系,而且这种关系在不同性质的控股股东中均是存在的[22]。李佳宾和蒋伟(2011)实证结果同样表明,股权集中度同企业绩效呈显著正相关关系[23]。黄建山和李春米(2009)等学者的研究结果表明,股权集中度以及股权制衡度同公司绩效之间呈明显的负相关关系[24]。严若森(2009)把净资产收益率以及市净率作为变量以此衡量公司经营绩效,实证研究的结果表明,国有股比重与上市公司的经营绩效呈负相关关系[25]。在本文中,我们提出第一大股东的持股比例与创业板上市公司的经营业绩存在负相关关系。

假设3:第一大股东的持股比例与创业板IPO效应存在正向相关关系;

假设4:第一大股东的持股比例的大小与创业板上市公司一年后的经营业绩存在负相关关系。

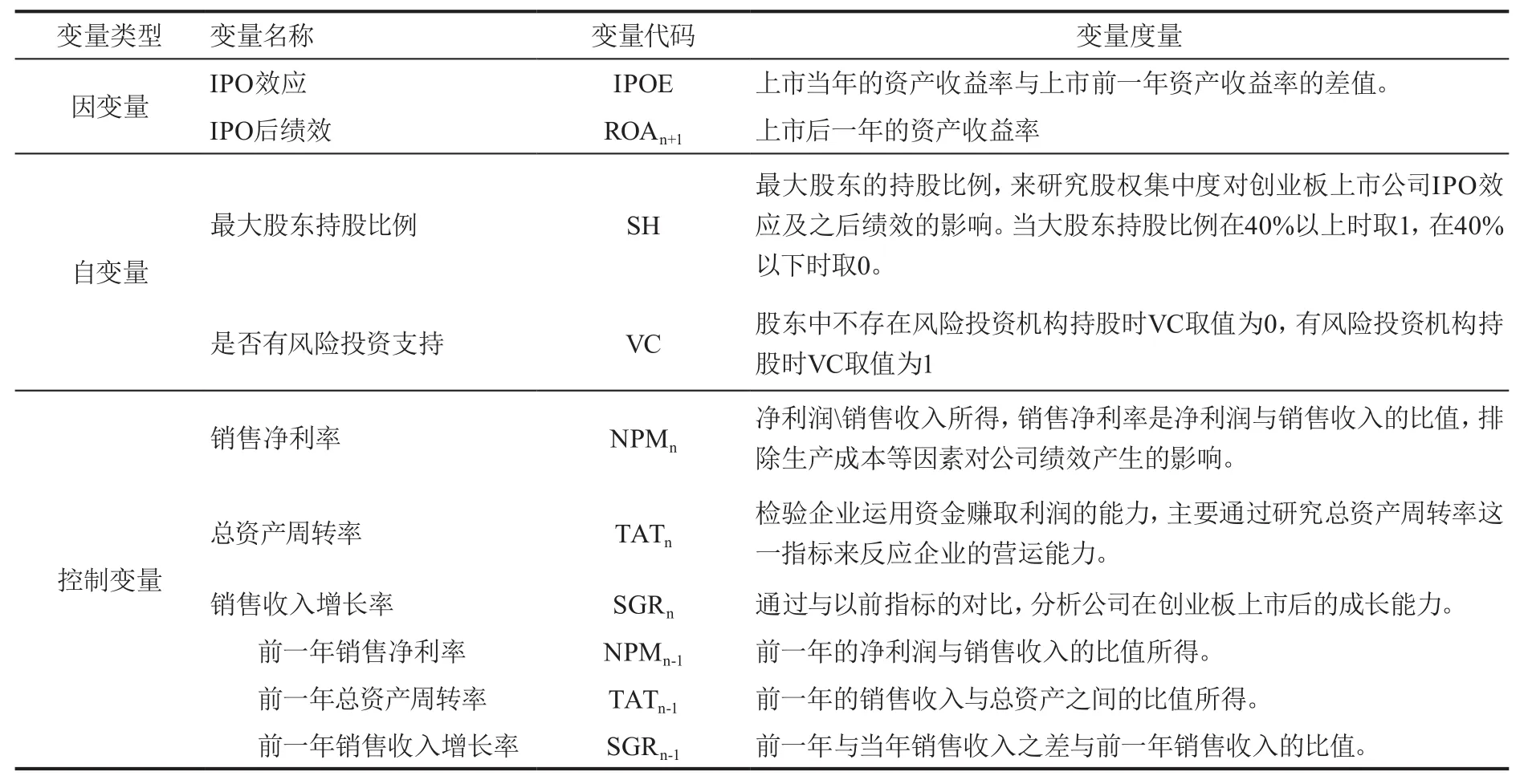

2.变量选取

(1)因变量。资产收益率(ROA)为主要研究指标。盈利能力不仅是投资者非常关注的指标,就连企业家本身对此也是相当关注的。因为,它代表了企业的获利能力,也就是企业资金或资本的升值能力。一般情况下,企业的盈利能力能够反映企业的获利数额以及获利的水平。由于本文研究的是IPO前后股市绩效的变化,当公司IPO后公司可以支配的资源就会增多,而这些资源能否给企业带来利润是我们要研究的主要内容。因此本文以资产收益率(ROA)作为研究的因变量来检验创业板上市公司IPO前后的绩效的变化。

资产收益率=(净利润/总资产)×100%

(2)自变量。有两个,一是有无风险投资背景(VC);二是最大股东的持股比例(SH)。

自变量1:有无风险投资背景(VC)。

本文从我国创业板上市公司的十大股东中进行调查研究,在十大股东中至少有一位风险投资公司持有已在创业板上市公司的股份,在这里就可以把公司定义为有风险投资背景支持。在之后的数据研究中,有风险投资支持的企业取值为“1”,没有风险投资支持的企业取值为“0”。

是否有无风险投资支持的标准为:

第一,将机构投资者从名称上进行判断,保留机构名称中带有“创业投资”或者“投资”的机构,把带有“创业投资”名称的机构确认为风险投资机构;

第二,对名称里带有“投资”的机构进行逐一的辨别,具体辨别方法如下:

运用“查找”功能在招股说明书中搜索该机构的相关信息,首先查看其主营业务或者经营范围。如果均无投资业务,则确认为非风险投资机构,其中主营业务为“投资咨询”和“实业投资”的也归为非风险投资机构;

第三,主营业务或者经营范围带有投资业务的,则再从该机构注册资本、股权机构、股东的任职或者兼职情况等方面进行辨别,具体如下:

该机构的控制人或股东与该上市公司的股东有关联的为非风险投资机构;

该机构的股东担任上市公司的董事、监事或者高级管理人员,且在上市公司领薪的,该机构为非风险投资机构;

该机构投资者的多名股东均担任该家上市公司的董事、监事或高管职位,则该机构投资者为非风险投资机构;

第四,若招股说明书上没有足够信息能够辨别该机构投资者是否为风险投资机构的,可以运用百度搜索网站(www.baidu.com)对该机构进行检索,查看与该机构相关的信息,如果有能够明确说明该机构为风险投资机构的信息,则确认为风险投资机构,如果没有相关的信息,则把该机构归为非风险投资机构。

自变量2:最大股东的持股比例是否在40%以上(SH)。

在先前的文献研究中,黄建山和李春米(2009)等学者的研究结果表明,股权集中度以及股权制衡度同公司绩效之间呈明显的负相关关系。严若森(2009)把净资产收益率以及市净率作为变量以此衡量公司经营绩效,实证研究的结果表明,国有股比重与上市公司的经营绩效呈负相关关系。

本文把最大股东持股比例为40%作为一个分组标准,当在我国创业板上市公司的最大股东中持股比例在40%以上时取“1”,当最大股东的持股比例在40%以下是取“0”。

(3)控制变量。有三个主要控制变量。

控制变量1:销售净利率(NPM)。销售净利率是净利润与销售收入的比值,排除生产成本等因素对公司绩效产生的影响。公式如下:

销售净利率=(净利润/销售收入)×100%

控制变量2:总资产周转率(TAT)。本文采取这个指标的主要目的是检验企业运用资金赚取利润的能力,主要通过研究总资产周转率这一指标来反

应企业的营运能力。公式如下:

总资产周转率=(销售收入/资产总额)×100%

控制变量3:销售收入增长率(SGR)。本文采取这个指标主要是通过与以前指标的对比,分析公司在创业板上市后的成长能力,本文主要采用的指标是销售收入增长率。公式如下:

销售收入增长率=(本期销售收入-上期销售收入)/上期销售收入×100%。

具体如表1所示。

表1 变量释义表

综上所述,本文通过对自变量与因变量之间关系的研究来探讨风险投资与最大股东的持股比例对创业板上市公司的IPO效应的影响。本文采用的数据统计软件为SPSS17.0与Excel2010,首先通过与假设的结合,对样本数据进行分类,然后做统计学分析。

3.数据来源

本文研究的数据来源包括股票代码、股票名称均来自和讯网,在创业板上市的355家企业(剔除苏州恒久)的股票作为研究对象。其中在和讯网上查找上市公司的财务报表,从财务报表中选取对研究有价值的数据,包括总资产、净利润、销售收入等财务指标以及第一大股东的持股比例,有无风险投资支持等数据。

三、实证分析过程

1.样本分组与描述性统计

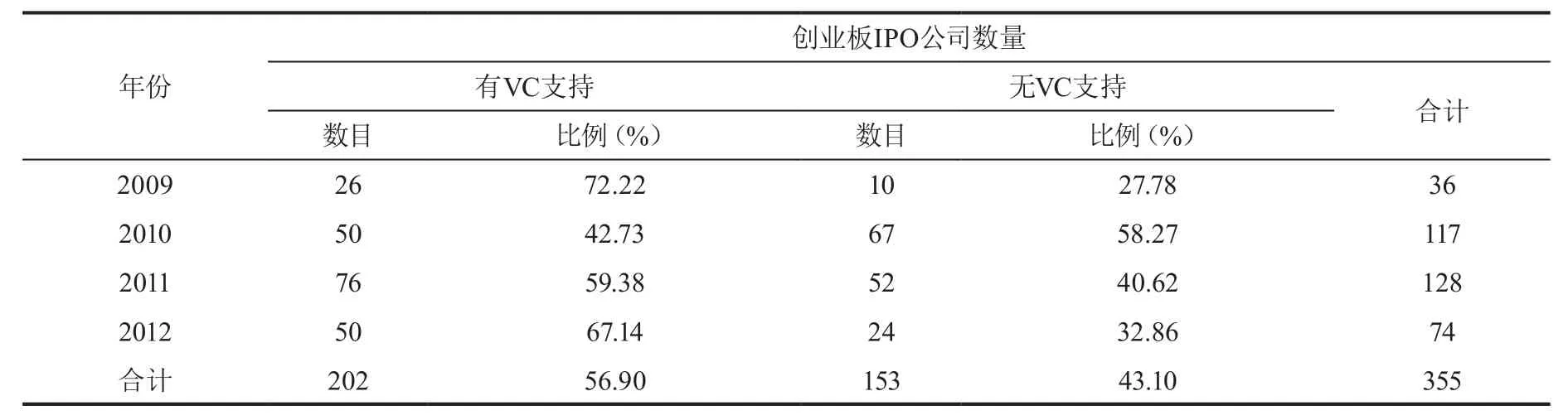

(1)以创投支持为分组依据。在创业板上市的355家企业中,有风险投资背景的有202家,占比约56.90%,比重高于无风险投资背景支持的创业板上市公司。从年份来看,2009年10月30日至2012年12月30日,获得风险投资支持的上市公司比重分别为72.22%、42.73%、59.38%、67.14%。由此也可以大致看出,近几年在我国创业板上市的公司有风险投资支持的比重在不断增多,从侧面也反映出,公司对风投提供的资金有所依赖,同时公司的发展也受到风投家的关注。

本文着重于风险投资对创业板上市公司的影响进行分析,分析方向主要有风险投资的参与对风险企业经营业绩的影响。具体IPO分布年份如表2所示。

表2 2009-2012年创业板上市公司统计

(2)以第一大股东的所占比例为依据。本文从和讯网查找了自2009年到2013年以前的所有在创业板上市公司的第一大股东的占股比例。在我国创业板上市公司中最大股东的平均控股为33.18%。所以在本文中我们以最大股东控股在40%为分界线,分为两组,一组是40%及以上,另一组为40%以下。其中统计结果如表3所示。

表3 2009-2012年中国创业板上市公司第一大股东占股比例一览表

持股比例在40%以上的创业板上市公司有97家,其中占到创业板上市公司总数的27.32%,在40%以下的创业板上市公司的数量为258家,占总数的72.68%。

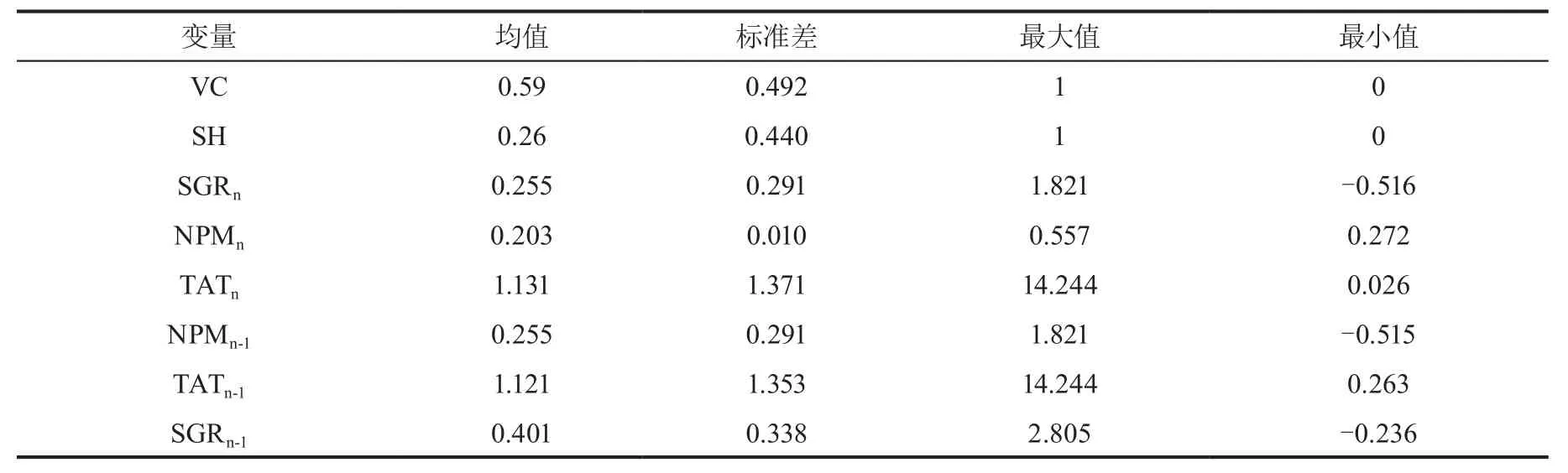

2.变量的描述性统计

本文将对样本数据按照资产收益率、销售净利率、总资产周转率、权益净利率、总资产、净利润、有无风险投资、最大股东持股比例、主营业务收入等几方面进行了总分析,如表4所示。

表4 变量的描述性统计

3.IPO效应存在性检验

(1)整体存在性检验。我国创业板的存在性检验之前已有很多学者对其进行过研究,本文主要参考洪剑峭与陈朝晖两位学者的方法,即将上市后两年的经营绩效的平均值与上市之前的经营业绩平均值作比较,来判定IPO效应是否存在[21]。

本文根据之前的数据统计,对于存在性检验主要通过以下方法进行检验:在创业板上市之前公司与上市IPO之后资产收益率的变化来说明在我国创业板市场是否存在IPO效应。如果在创业板上市之后的经营业绩下降了,本文以资产收益率为研究对象,即公司的资产收益率下降了,则说明在我国创业板市场上存在IPO效应。

数据说明,由于本期在研究数据时,需要有完整的三个会计周期,所以数据统计只能到2014 年5月年以前的创业板上市公司的数据。另外在数据统计中发现,有的公司财务数据不完整,所以在统计研究中把这些数据剔除掉。本文有效的数据为355个。统计分析结果如表5所示。

对IPO前一年的资产收益率与IPO之后资产收益率的T检验结果如表6、表7所示。

表5 我国创业板上市公司IPO前后资产收益率的变化

表6 IPO前一年与IPO当年资产收益率配对T检验

表7 IPO当年与IPO后一年年资产收益率配对T检验

从本文的统计结果看,在我国创业板市场上市的公司IPO前后,公司的资产收益率是下降的,说明在中国的创业板市场上也存在着IPO效应。从对IPO前后资产收益率的配对上看出:T=5.430,P=0<0.05,所以在我国创业板市场上显著的存在IPO效应。

(2)根据模型变量的显著性检验。现代会计学界一致认为:公司的经营状况很大程度依赖于企业的获利能力、营运能力和增长能力。结合这一理论及中国创业版上市公司的财务特征,本文采用衡量创业板上市公司获利能力、营运能力和增长能力的相关会计指标来分析其绩效情况,结合获取的数据情况,选定包括总资产净利率、销售收入增长率等在内的4个财务指标进行研究。对这三个“能力”、四个“指标”进行均值差异检验,能更好地反映出我国创业板市场上市公司确实存在IPO效应。

表8 创业板上市公司IPO前后运营绩效一览表

从表8中可以看出,在上市前后,创业板市场上的企业在盈利能力、运营能力与成长能力上存在着很大的差异。这也说明了在创业板上市后,公司的整体经营业绩出现了比较明显的下滑,进一步说明在我国创业板市场上确实存在IPO效应。

4.不同分组对IPO前后运营绩效的影响

(1)VC背景对IPO前后运营绩效的影响。在本文中,我们继续对样本进行研究性选择,主要剔除一些数据不完整的企业,在这次研究中我们还是主要通过资产收益率这一指标来反映有无风险投资对我国创业板市场上市公司绩效的影响。经过统计得出以下研究结果。

表9 有无风险投资对我国创业板市场上市公司绩效的影响

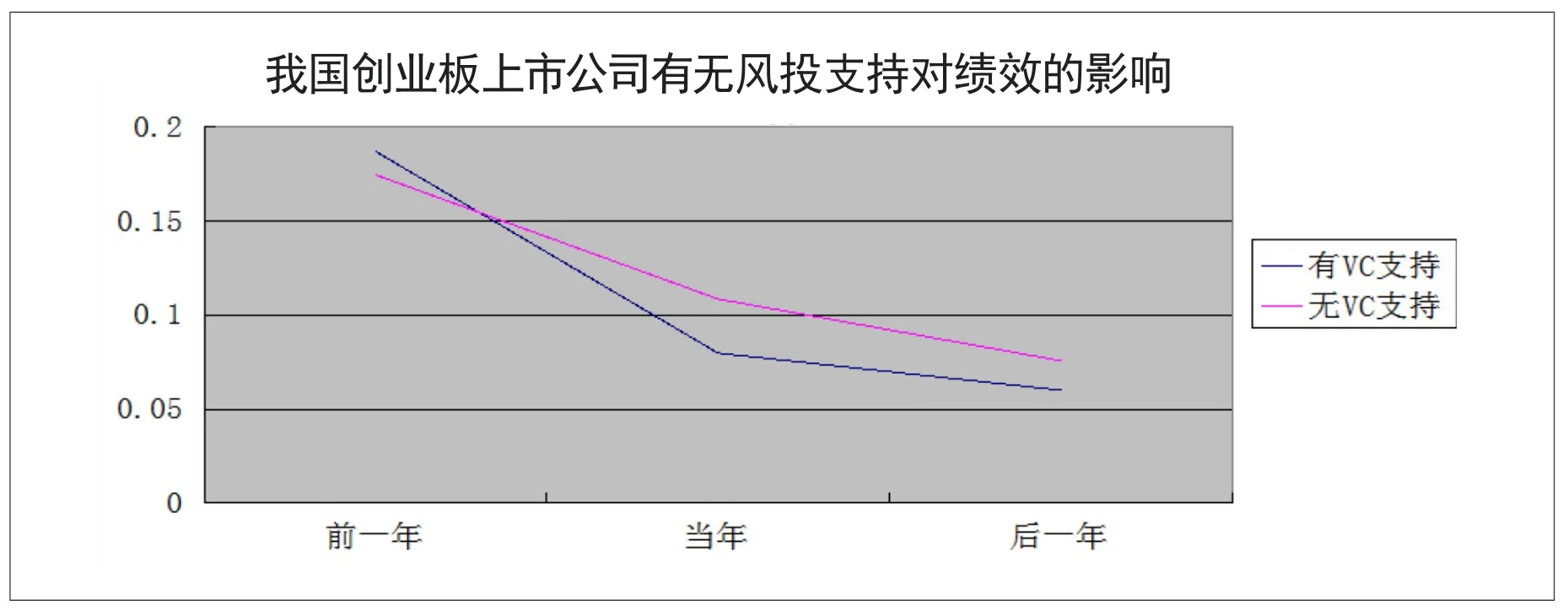

研究结果如表9所示,在我国创业板上市的公司,无论有没有VC背景,在IPO之后,公司的业绩都会出现明显的下滑趋势;无论企业是否有VC的支持都存在IPO效应。但是在之后的显著性分析中,有风险投资支持的企业与创业板IPO之后公司绩效存在相关性。从图1来看,上市一年后,无风险投资支持的企业业绩明显优于有风险投资支持的企业业绩。

图1 我国创业板上市公司有无风险投资支持对绩效的影响

(2)第一大股东持股比例对IPO前后运营绩效的影响。本文接下来对第一大股东的持股比例对IPO效应影响进行研究。继续结合研究样本使用表10中的数据,其中统计结果如表所示。

表10 2009-2012年中国创业板上市公司第一大股东占股比例一览表

在先前的研究中,有学者以50%的控股比例为研究对象。由于对第一大股东的研究主要是想找出绝对控股对创业板上市公司绩效的影响,再加之,在我国创业板上市公司中最大股东的平均控股为33.18%。所以在本文中我们以最大股东控股40%为分界线。分为两组,一组是40%及以上,另一组为40%以下。研究结果如表11所示。

表11 第一大股东持股比例对IPO前后绩效的影响

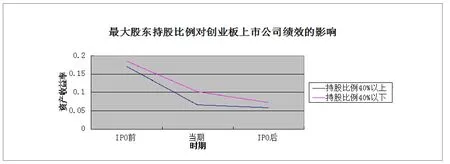

图2 我国创业板上市公司最大股东持股比例对公司绩效的影响

本研究可以看出,在创业板上市的公司中,第一大股东持股比例在40%以上与持股比例在40%以下的公司相比,虽然业绩都出现了下滑的现象,即无论公司最大股东持股的多少都存在IPO效应。从图2可以看出,持股比例在40%以下的企业业绩明显优于最大股东持股比例在40%以上的企业业绩。

5.模型分析

(1)相关性分析。对本文中选取的自变量、因变量以及控制变量进行相关性分析,分别对创业板IPO效应的相关变量与研究创业板上市后公司绩效的相关变量进行相关性分析。

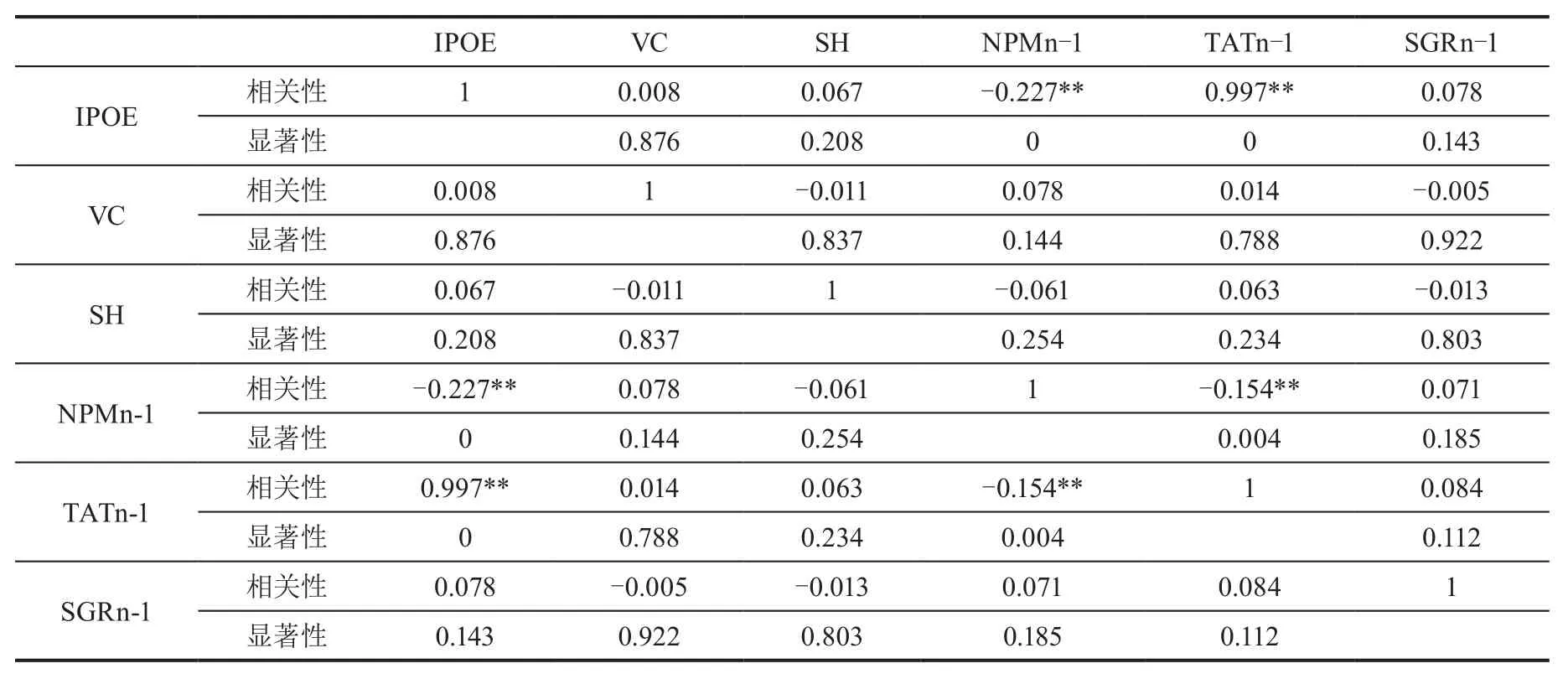

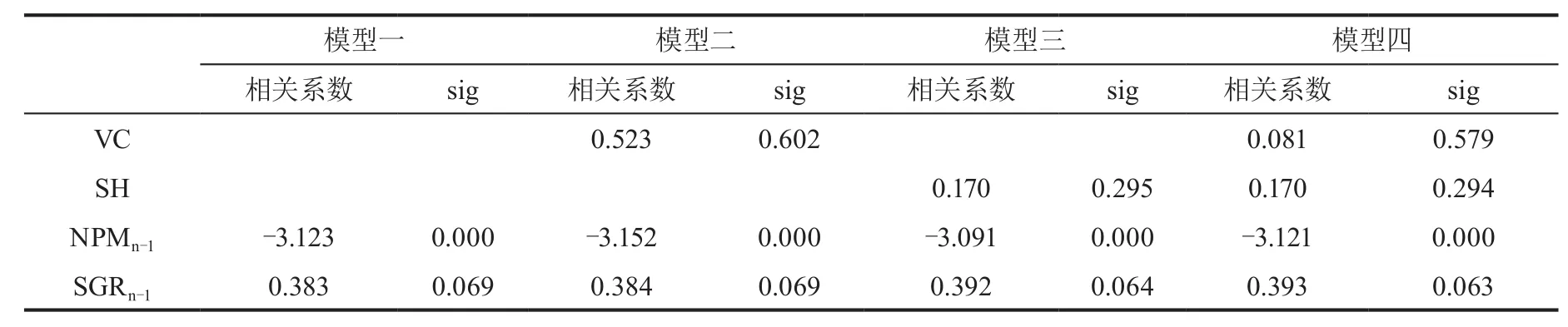

对创业板上市IPO效应研究变量相关性分析,如表12所示。

表12 相关性分析表

一般来说,相关系数超过0.9的变量在分析时存在共线性问题,在0.8以上可能有共线性的问题,所以观察上表可以得知前一年总资产周转率(TATn-1)与因变量(IPOE)之间的相关系数大于0.9,存在共线性,所以在建立模型时不加入回归模型。

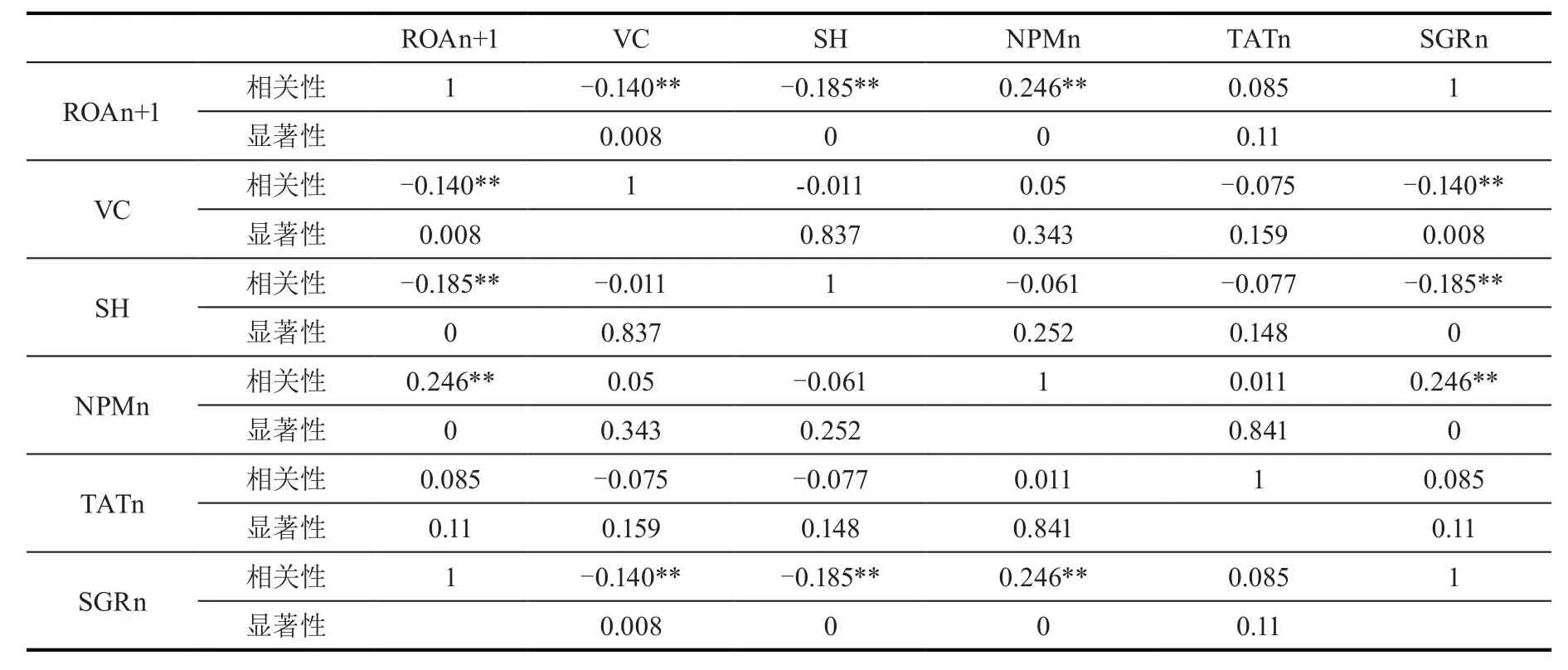

对创业板上市后IPO效应研究变量相关性分析,如表13所示。

表13 相关性分析表

观察表13,各个变量之间的相关系数都没有超过0.8,所以各个变量之间不存在共线性的问题,根据相关性分析的结果构建以下的模型。

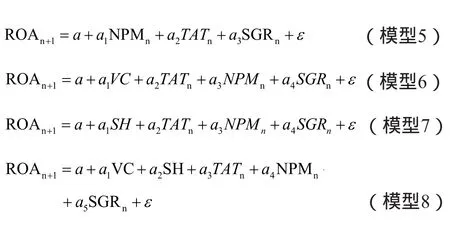

(2)模型的选取。基于创业板上市公司IPO后经营绩效变化受多方面因素的影响,为了准确衡量出风险投资和第一大股东持股比例在其中起的作用,本节在前文对我国创业板上市公司 IPO前后经营绩效变动分析的基础上,同时结合国内外研究成果和创业板的发展现状,选取风险投资和第一大股东持股比例作为自变量,将样本公司的盈利能力、营运能力、成长能力作为控制变量,构建回归模型。其中Dependent反映样本的运营绩效,本文以资产收益率作为主要指标进行研究。

本文在接下来分为两部分来进行,需要建立8个模型来解释假设。

第一部分是研究NPM、SGR这两个变量对IPO效应的影响,为模型1至模型4。为增强模型解释力,模型1仅含控制变量,模型2和模型3在模型1的基础上分别加入VC、SH,最后,模型4研究VC与SH对IPO效应的共同影响。对因变量进行单独回归。

其中,al则是我们需要估计的有无风险投资这一虚拟变量的系数。此时如果al显著为正,则说明风险投资的参与对上市公司经营业绩具有正向的作用;如果al显著为负,则说明风险投资的参与对上市公司经营业绩具有显著的负面的影响;其他情况说明风险投资的参与对上市公司经营业绩的影响不确定。其它参数有类似性质。

VC:表示有无风险投资参与这一虚拟变量,X1为1时表明有风险投资参与,VC为0表明无风险投资参与风险企业。

SH:表示最大股东持股比例是否达到40%这一虚拟变量,X2为1时表明最大股东参股大于40%,X2为0表明最大股东的持股比例在40%以下。

NPMn-1:盈利能力变量,为创业板上市企业销售净利率前一年的值。

SGRn-1:成长能力变量,为创业板上市企业销售收入增长率前一年的值。

第二部分是研究NPM、TAT、SGR这两个变量对IPO之后绩效的影响,为模型5至模型8。为增强模型解释力,模型5仅含控制变量,模型6和模型7在模型5的基础上分别加入VC、SH,最后,模型8研究VC与SH对IPO之后绩效的共同影响。对因变量进行单独回归。

VC:表示有无风险投资参与这一虚拟变量,X1为1时表明有风险投资参与,VC为0表明无风险投资参与风险企业。

SH:表示最大股东持股比例是否达到40%这一虚拟变量,X2为1时表明最大股东参股大于40%,X2为0表明最大股东的持股比例在40%以下。

NPMn:盈利能力变量,为创业板上市企业销售净利率当年的值。

SGRn:成长能力变量,为创业板上市企业销售收入增长率当年的值。

TATn:营运能力变量,为创业板上市企业总资产周转率当年的值。

(3)实证研究结果及分析。我们选取了2009年10月30日至2012年12月30日355家创业板上市公司的相关数据,进行实证分析。本文采用SPSS作为实证研究的统计软件,所有结果均来自于SPSS统计软件。

VC与最大股东持股比例对IPO效应的影响研究。如表14所示。

表14 VC与大股东对IPO效应的影响回归结果

从模型1中可以看出,选取的两个解释变量都与IPO效应存在相关关系,其中销售净利率与IPO效应存在负相关关系,而前一年的销售收入增长率与IPO存在正相关关系。

从模型2中可以看出,创投背景是否存在对IPO效应不存在显著影响。但是前一年的销售净利率能够在5%的显著水平下影响IPO效应。销售收入增长率能够在10%的显著水平下影响IPO效应。

从模型3可以看出,最大股东的持股比例对IPO效应不存在显著的影响,前一年的销售收入增长率对IPO效应有积极的影响。销售净利率对IPO效应在10%的显著水平下存在负向的影响。

从模型4进行回归分析结果可以看出,风险投资与第一大股东的持股比例对公司业绩不存在显著的相关性,但是销售净利率能够在5%的显著水平下负向的影响公司的业绩。而销售收入增长率在10%的显著水平下正向影响IPO效应。

对IPO之后绩效的影响建立模型的回归分析,如表15所示。

表15 VC与大股东对IPO之后绩效的影响回归结果

在模型5中可以看出,这些变量对IPO之后的绩效有影响作用。其中总资产周转率、销售净利率在5%的显著水平下影响IPO之后的绩效,销售收入增长率与IPO之后的绩效不存在明显的相关关系。

从模型6中可以看出总资产周转率与销售净利率与创业板上市公司IPO之后的绩效存在正相关关系。销售收入增长率与风险投资与创业板上市公司IPO后的绩效存在负相关关系,并且风险投资在5%显著水平下与创业板IPO之后的绩效负相关。

从模型7中可以看出,总资产周转率与销售净利率与创业板上市公司IPO之后的绩效存在正相关关系。销售收入增长率与最大股东持股比例与创业板上市公司IPO后的绩效存在负相关关系,并且最大持股比例在5%显著水平下与创业板IPO之后的绩效负相关。

从模型8的回归分析结果可以看出,风险投资与第一大股东的持股比例能够在5%的显著水平下负向的影响创业板上市公司上市一年后的业绩。此外总资产周转率、销售净利率能够在5%的显著水平下正向影响创业板上市公司上市一年后的公司业绩。

四、结论与启示

通过对风险投资和风险企业相关指标进行T检验以及多元线性回归等实证分析,得出以下结论:

结论1:对我国创业板市场进行存在性检验,对我国创业板市场IPO前后一年的资产收益率进行T检验,发现在我国创业板市场确实存在IPO效应现象。

结论2:对我国创业板上市公司进行模型变量的显著性检验,反映各个公司运营能力的指标都存在下滑的趋势,并且显著性非常高。整体而言,在我国创业板市场上,进一步验证了确实存在着IPO效应。

结论3:在对假设1与假设3的研究中发现,在我国创业板上市公司中无论企业是否有风险投资的支持、最大股东的持股比例是否在40%以上都存在IPO效应。但是以资产收益率代表公司的业绩时,发现有风险投资支持的企业与没有风险投资支持的企业对企业资产收益率不存在相关性。在之后的回归分析中没有体现风险投资的支持与最大股东持股比例对创业板上市公司业绩的积极作用。

用之前的理论来做出解释,无论风险投资是否存在,管理者或股东都想要获得更高的个人利益,在企业上市前会对公司的财务报表进行粉饰,使财务报表中展现出过多的利润,从而达到多融资的目的,但是上市后,他们过高的估计企业利润,而企业无法达到利润水平时,就会很明显的出现业绩下滑的现象。

结论4:第一大股东的持股比例对创业板上市公司一年后的业绩有很明显负面影响。即在上市一年后,第一大股东持股比例在40%以下的公司与第一大股东持股比例在40%以上的公司相比,公司的业绩会更好一些。在之后的回归分析中也可以看出,最大股东的持股比例与公司业绩在5%的显著水平下存在负相关关系,也证明了我们的假设是正确的。

这也可以用“盈余管理”理论进行解释,如果最大股东对公司有绝对控股权,在上市之前,就会过多的关注自身的利益,对财务报表进行粉饰,达到多融资的目的,而上市后,公司并未达到预期的收益率,所以业绩下滑的幅度会大一些。上市后,股权比较分散的企业,能够相互影响与控制,最大股东独断专行的机会会大大减少,这样就会更有利于企业的发展,所以会出现最大股东持股比例越大,公司的业绩水平会越低的现象。

结论5:在对创业板上市公司一年后公司绩效的研究中发现:在上市之后,风险投资对创业板上市公司的经营绩效有负面的影响。利用回归分析能很好的体现风险投资对企业绩效的影响,得出与假设2相反的结论。

总之,通过实证分析和检验,风险投资、大股东持股比例确实对我国当前创业板市场的企业发展有一定的作用,但是创业板市场不规范等因素对其发展影响也是很大的。因此应适时适当的推进并规范创业板市场的发展,从而带动我中小企业的发展。结合我国当前阶段创业板的建设进程,我们提出以下建议以供借鉴:

第一,创业板的监管应该兼顾分类监管和有重点的监管。通过前面对于创业板 IPO 样本公司的分类检验可知:有无风险投资持股、第一大股东持股比例大于或小于 40%这些不同类别的样本组公司的经营业绩存在很大差别。若对创业板上市企业实施统一监管,很难有效发挥其应有的监管效果,上市后公司的运营业绩也不会变好。所以在IPO效应明显的地区和行业,无论是在审核新股上市时还是上市交易后证券监管部门都应该加强重点监管力度,有效防范风险。

第二,创业板应该规范风险投资持股。我们通过研究发现,风险投资对企业业绩提升虽没有带来明显的正面效应。要想发挥风险投资的作用,就要找到风险投资与企业很好的结合点,发挥最大的优势。此外,从以上的分析结果可知,创业板中具有风险投资背景的IPO公司比例不是很大,即是说,风险投资没有发挥其应有的“扶贫”的辐射效应。所以要大力发挥风险投资在创业板市场的作用。

第三,创业板应完善上市公司的股权结构。公司的股权结构决定着公司治理机制的选择,进而影响公司的经营绩效。处于绝对或相对控股地位的第一大股东有时为了最大化自身利益,侵占公司资金,损害中小股东利益。反过来看,中国创业板市场发展并不成熟,如果公司股权过度分散,股东控制能力不足,会导致监控成本上升,从而出现众多股东“搭便车”的行为。因此,由适当身份的大股东持有适度集中的股权可以加强对经营者的管理和监督,提高公司治理的效率,从而有利于公司经营业绩的改善。

政策方面,我认为应该着重以下两个方面:

第一,内地创业板应加强与香港的合作,积极促进“一板两市”成为现实。香港具备较强的融资能力和资本运营能力,其最大优势是处于国际金融中心的地位。香港已于 1999 年底推出创业板,但由于本身高科技产业实力不强,缺乏品牌公司,再加上其他各种原因,目前其创业板市场不如人意。而内地具有丰富的高新技术资源,两个创业板若能强强联手,有望实现“双赢”。

第二,建立多层次资本市场,完善风险投资的退出机制。创业板的推出为风险投资投资中小高新技术企业提供了良好的平台,但目前创业板市场机制还不够成熟和完善,需要通过不断的规范化培育和监督才能实现运作的规范化,从而有效降低风险企业进入创业板市场的风险程度,只有这样才能更快更好地完善我国创业板市场。

参考文献

[1]陈工盂,高宁.中国股票一级市场发行溢价的程度与原因[J].金融研究,2000,22(8):1-12.

[2]张菡.香港创业板首次公开发行(IPO)绩效的实证研究[D].南京:东南大学,2005.

[3]王作功,常智昕,孙墨寒.中美创业板IPO效应国际比较研究[J].金融理论与实践,2014, 33(1):99-104.

[4]周训斌.创业板上市公司“IPO效应”现象剖析[J].审计与经济研究,2014,24(4):57-58.

[5]杨亦民,胡晟姣.中国上市公司IPO效应的行业特征研究[J].中国集体经济,2008,24(6):89-90.

[6]B.A. Jain, O. Kini.Venture capitalist’s participation and the post-issue operating performance of IPO firms. Managerial and Decision Economics,1995, (16):593-606.

[7]Mors field S,Tan C.DO Venture capitalists constrain or encourage earnings management in initial public offerings. Unpublished Working Paper, City University of New York,2003.

[8]Tykvov·T, Mannheim Z. Are IPOs of different VCs different? Working Paper, University of Frankfurt, 2004.

[9]Wong C. Venture Capitalists Under一Perform in HKIPO market. Working Paper,2004,City University of Hong Kong.

[10]Mikkelson Wayne. H., Megan Partch, Hen Shall. Ownership and Operating performance of Companies that Go Public[J].Journal of Financial Econmics.1997,(44):281-308.

[11]Qintao Fan. Earnings Management and Ownership Retention for Initial Public Offering Firms: Theory and Evidence. The Accounting Review, 2007,VOL.82, NO. 1:27-64

[12]丁鑫.香港创业板IPO效应[D].北京:清华大学,2004: 1-78.

[13]陈良华,孙健,张菡.香港创业板上市公司前后业绩变化及其影响因素的实证研究[J].审计与经济研究,2005, 15(20):84-88.

[14]唐运舒,谈毅.风险投资、IPO时机与经营绩效——来自香港创业板的经验证据[J].系统工程理论与实践,2008, 28(7):17-27.

[15]文守逊,黄文明,张泰松.创业投资声誉与创业板IPO效应的实证研究[J].经济与管理研究,2012,33(6):100-109.

[16]王俊浩.我国创业板上市公司IPO效应的实证研究[D].青岛:中国海洋大学,2012.

[17]张挚.我国创业板市场IPO效应研究[D].成都:西南财经大学,2012.

[18]邢周凌,王一鸣,李灵璐,邢周兰,吴新辉,沈伊默.影响中国创业板上市公司业绩因素分析:基于多案例研究[J].管理评论,2014, 26(1):66-78.

[19]张学军,唐清利,刘为民.创业板企业上市指引[M].北京:法律出版社,2009:13-24.

[20]创业板:入门与操作制度指南[M].北京:中国经济出版社,2009,4-6.

[21]叶晓华.我国创业板上市公司IPO前后绩效变化及其影响因素[D].广州:暨南大学,2012.

[22]徐莉萍,辛宇,陈工孟.股权集中度和股权制衡及其对公司经营绩效的影响[J].经济研究.2006, 52(1):90-100.

[23]李佳宾,蒋伟.股权结构对企业绩效影响实证分析——以上市制造业公司2007年数据为例[J].财会通讯.2011, 32(1):100-102.

[24]黄建山,李春米.股权结构、技术效率与公司绩效:基于中国上市公司的实证研究[J].经济评论.2009,20(3):77-82.

[25]严若森.论上市公司股权结构与经营绩效的关系[J].财经问题研究.2009, 31(6):80-83.

Study on the In fl uence of Venture capital, the Proportion of Large Shareholders on IPO Effect in Chinese GEM

ZHANG Dapeng, SUN Longjian, SHI Donghao

(School of Business Administration, Northeastern University, Shenyang 110169, China)

Abstract:In this paper, the perspective of accounting combined consolidated financial index system model research. On the data samples, this paper in September 2009 to 2014 before listing on the Shenzhen GEM 355 stocks (excluding Suzhou permanent) were studied. By building a model study found that China GEM operating performance indeed declined, through a signi fi cant test of GEM listed companies still exist IPO effect. In this paper, the factors affecting the ratio of the largest shareholder, venture capital and other post-listing performance of GEM listed companies after the study concluded: Venture Capital, the largest shareholder of GEM IPO effect no signi fi cant in fl uence. But the proportion of the largest shareholder, the investment performance risk to some extent can the GEM listed companies declined to explain after the IPO. We hope that conclusions can to improve our market system as well as the GEM investors to optimize their investment strategy to make some contribution.

Key Words:IPO effect; GEM; Venture capital; Corporate Performance

【作者简介】张大鹏(1991-),男,山东东营人,东北大学工商管理学院博士生,主要研究方向:风险投资与组织管理。孙龙建(1990-),内蒙古赤峰人,东北大学工商管理学院硕士生,研究方向风险投资、技术经济。石东豪(1990-),河南洛河人,东北大学工商管理学院硕士生,研究方向风险投资、国际贸易、跨文化管理。

DOI:10.11970/j.issn.2095-7866.2016.01.001

中图分类号:F064.1文献识别码:A

文章编号:2095-7866(2016)01-0001-16

猜你喜欢

证券市场红周刊(2018年40期)2018-05-14 19:45:16

证券市场红周刊(2018年40期)2018-05-14 19:45:16

财经科学(2016年10期)2016-12-19 17:17:50

新乡学院学报(2016年6期)2016-12-01 05:21:37

现代经济信息(2016年25期)2016-11-24 04:25:30

商场现代化(2016年26期)2016-11-21 22:23:16

商业会计(2016年15期)2016-10-21 07:49:22

股市动态分析(2015年26期)2015-09-10 07:22:44

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49