东亚地区汇率波动对产业内贸易的影响——基于机电行业的研究

2016-04-06 01:56刘媛媛

工业经济论坛 2016年1期

张 茜 刘媛媛

(中国社会科学院研究生院,北京 102488)

东亚地区汇率波动对产业内贸易的影响——基于机电行业的研究

张茜刘媛媛

(中国社会科学院研究生院,北京 102488)

摘要:本文通过建立东亚地区国家基于机电行业PPI的双边实际汇率数据库,实证分析了东亚地区各国汇率波动对东亚区域内机电行业中间产品贸易的影响。东亚地区加工贸易的典型特征是进口中间产品、加工成最终产品、出口到国际市场,无论是汇率水平、汇率波动和对最终产品的世界需求都作为影响中间品贸易的重要因素。研究发现:除日本、印度尼西亚、新加坡以外,中国、韩国、马来西亚、泰国实际汇率上升会抑制机电行业中间品的出口;除新加坡外,东亚地区其余样本国家的汇率波动都会在不同程度上抑制机电行业中间品贸易。

关键词:汇率水平;汇率波动;东亚

一、引言

鉴于中国自身经济条件的变化以及来自美、日、欧等贸易竞争对手的贸易逆差压力,中国在2005年7月进行了人民币汇率形成机制改革,实行以市场供求为基础,参考一篮子货币调节、有管理的浮动汇率制度。汇改后人民币汇率快速升值,人民币波动性加剧,但中国长期存在的“双顺差”局面并未显著改善,这与传统理论并不相符。而事实却是汇率波动与贸易收支的关系随贸易伙伴国不同而有国别差异性,同时随产业贸易或商品贸易的不同而有异质性。

过去的二十年,世界目睹了东亚地区在全球生产、贸易以及金融领域的成长,东亚地区内贸易的发展使得区域内经贸联系日益密切,但是区域内仍然以加工贸易为主导,尚未成为地区内的终端市场。区域内进口的最终产品比重较低而中间产品所占比重较高,这与东亚作为世界制造中心需要进口大量的中间产品是相吻合的。东亚独具特色的生产网络包含了复杂的生产分工、生产外包、跨境生产分割、分散制造等,使得一个产业的加工生产被分割在各个国家不同的生产阶段。然而,汇率波动是否会对基于生产网络的区域内贸易产生影响还没有得出定论。那么,汇率波动如何影响这种东亚的垂直产业内贸易?因此,考虑到汇率波动的国别性、异质性,再加上东亚机电行业具有典型的、相对成熟的生产、分配网络①以2013年为例,东亚地区机械和电器行业(machinery and electricity industry)出口占区域总出口的35.82%(根据United Nations Commodity Trade数据库计算得出)。,本文以东亚地区国家在机电行业的贸易为研究对象,考察对比东亚地区国家汇率水平及其波动对东亚地区的机电行业贸易的影响。

汇率波动是一种风险,浮动汇率制度下的汇率波动加剧意味着国际贸易面临更大的风险,也因此引起了更多学者关注汇率变动的不确定性对贸易的影响。首先,在关于人民币汇率波动对东亚地区的国别性研究中,刘志雄和蒙菊花(2010)②刘志雄,蒙菊花,人民币汇率波动与双边贸易:基于中国-东盟的实证研究[J].中国物价,2010,10(22):25-29.认为长期来看,中国与东盟的贸易收支与人民币汇率之间存在长期稳定的均衡关系,人民币汇率与中国与东盟贸易收支之间不存在因果关系,中国与东盟的贸易收支未表现出明显的J曲线效应。丁攀和王守贞(2010)③丁攀,王守贞.人民币汇率波动对我国与东亚地区双边贸易影响的实证研究[J].海南金融,2010,1(17):40-43.认为人民币相对汇率的升值将缩小中国与东亚地区的双边贸易收支,人民币汇率波动对中国与东亚地区贸易收支的影响还存在着国别效应。其中,人民币相对汇率升值将缩小中国与日本、韩国、印尼、泰国、越南之间的贸易收支,意味着人民币汇率贬值有助于改善中国对这5个贸易伙伴的双边贸易收支。人民币相对汇率升值会扩大中国与中国香港、马来西亚和新加坡的贸易收支,意味着人民币汇率贬值将会恶化中国对这3个贸易伙伴的双边贸易收支。于友伟(2011)④于友伟.汇率变化与贸易平衡——基于中闲与亚太电要贸易休的研究[J].国际贸易问题,2011,7(37):154-160.采用中国与13个亚太地区主要经济体的贸易数据,运用面板计量方法,对贸易平衡与汇率变动的关系进行研究,结果表明:人民币升值能够减少我国的贸易盈余,但程度存限;人民币升值可以改善贸易伙伴国的贸易平衡状况。谷家奎,陈守东(2014)⑤谷家奎,陈守东.汇率变动的贸易溢出效应:时变性与异质性分析[J]. 山西财经大学学报,2014,5(36),1-10.从中国加总贸易和双边贸易层面分别构建时变参数与面板数据模型,实证分析了汇率变动的进出口贸易溢出效应,得出中国双边进出口贸易具有国别异质性,汇率变动对不同贸易伙伴的进出口贸易影响差别较大。其中:在出口贸易中,韩国、加拿大、欧元区等国家和地区的汇率波动性正向促进了出口贸易;俄罗斯、印度尼西亚和新加坡等国受到汇率波动风险的负向制约;而汇率波动风险对美国和日本没有显著的影响。

其次,在关于人民币汇率波动对东亚地区行业或者商品的异质性研究中,Thorbecke (2006)⑥Thorbecke, W. The Effect of Exchange Rate Changes on Trade in East Asia. RIETI Discussion Paper Series,2006:009.运用了引力模型来研究汇率变动对亚洲的三方贸易模式的影响,并把出口商品分为中间品、资本品和最终商品。其结论显示,人民币升值10%会减少中国最终商品出口量的13%,但是,人民币升值将不会对中国从美国的进口量有较大的影响。Mizanur 和 Willem (2007)⑦Mizanur Rahman & Willem Thorbecke. How Would China's Exports be Affected by a Unilateral Appreciation of the RMB and a Joint Appreciation of Asian Cui7-encies. The Economic Time,2007,(3):35-38.基于广义矩阵估计方法对我国与33个贸易伙伴国之间的一般贸易和加工贸易进出口额数据进行了实证分析,实证结果显示:如果只有人民币单独升值,而其他国家货币不发生变化,此时汇率变动对中国加工出口的影响不是很大。但是,如果整个亚洲国家的货币都升值,汇率变动会引起中国加工出口额的减少。赖明勇和许和连(2002)⑧许和连,赖明勇.人民币实际有效汇率与中国工业制成品对外贸易平衡的长期关系分析[J].商业研究,2002,8(40):1-4.研究分析我国人民币实际有效汇率对我国工业制成品的贸易收支的影响状况发现我国工业制成品对外贸易的发展可以通过人民币汇率的贬值来实现。郑恺(2006)⑨郑恺.实际汇率波动对我国出口的影响——基于SITC比较[J].财贸经济,2006,27(9):39-44+64.研究分析我国汇率变动对我国出口产品各类别之间的关系,发现汇率变动对我国纺织品出口的影响最大,其次就是机械制造业,最小的是化工业。庄丽(2009)⑩庄丽.人民币汇率变动对我国机电产品进出口贸易的影响研究[D].南京:南京农业大学,2011.指出:长期内,人民币实际有效汇率的变动与我国机电产品进口之间存在显著的正相关关系,而汇率的波动性对其没有显著的影响。短期内,人民币实际有效汇率与我国机电进口为负相关关系。她通过VAR模型,验证出我国机电产品进口与汇率变动存在三个月滞后期,也表明我国机电产品可能存在J曲线效应。无论是长期还是短期,人民币实际有效汇率的变动与我国机电产品出口之间存在着显著的负相关关系,且汇率的波动性对我国机电产品的出口带来显著的负向作用。我国机电产品进出口满足马歇尔-勒纳条件,我国机电产品进出口弹性之和大于1。换言之,人民币实际有效汇率的贬值在一定程度上能够促进我国机电产品的净出口。汇率变动会影响我国机电产品进口结构,表现在:当人民币升值使得机电产品进口中交通运输类的比重将相对上升,其次金属制品的份额也将上升,而机械类、电器类及仪器类的进口比重将相对下降;人民币贬值使得机电产品进口中交通运输类的比重相对下降,其次是金属制品的比重下降,而机械类、电器类及仪器类的进口比重则相对上升。汇率波动性对我国机电产品进口不存在显著影响。汪琳(2011)⑪汪琳.人民币汇率波动对我国进口商品结构的影响[J].武汉金融,2011,28(10):13-16.使用协整模型、分布滞后模型以及脉冲响应函数分析了人民币汇率波动对我国进口商品结构短期和长期的影响,认为汇率的变动对我国进口商品结构从短期来看作用不明显,甚至因为汇率升值引起的进口价格下降致使进口额短暂下降。长期来看,汇率变动对劳动密集型产品进口额影响较小,对资本密集型产品进口额影响较大。人民币升值对资本密集型产品的进口额有一定的促进作用,对进口商品结构的改善有一定的作用,最终结果取决于进口产品的需求价格弹性与供给价格弹性,也就是我国贸易条件的改善程度和外国厂商的利润空间。短期内,劳动密集型产品的汇率进口弹性大于资本密集型产品的汇率进口弹性。刘宣江(2014)⑫刘宣江,唐守廉.人民币汇率直接影响我国制造业出口[J].经济问题探索,2014,35(2):111-117.采用JJ协整检验和VECM模型方法,对2001-2013间的季度数据进行了变量之间长期关系的检验以及短期动态效果的考察,得出制造业出口总量、资源密集型、劳动密集型与技术密集型产品出口的比重均与人民币汇率水平及汇率波动之间存在长期均衡关系的结论。人民币升值会严重抑制制造业出口的增加和制造业出口结构,并且短期内制造业出口结构的动态调整力度显著。相比较来说,资源密集型产品的出口更容易受到汇率水平和汇率波动的冲击。

总结上述国内外文献,国外对发达国家如美国的美元汇率变动与贸易收支研究较多,并且在国别和细分商品的对比研究上也很完善,而对东亚地区各国汇率变动的国别性和异质性研究更多都是从总量层面考究。因此,本文结合国别性和异质性,以东亚地区的机电类贸易为研究对象,建立符合机电行业贸易特征和贸易方式的国别数据面板模型,增加截面效应和时期效应,分离汇率波动与贸易收支的国别差异和时期差异,更细致地分析东亚地区各国汇率波动对东亚地区机电类贸易影响的拟合效果。

二、东亚区域机电类产品中间品与最终品贸易以及各国汇率的描述性分析

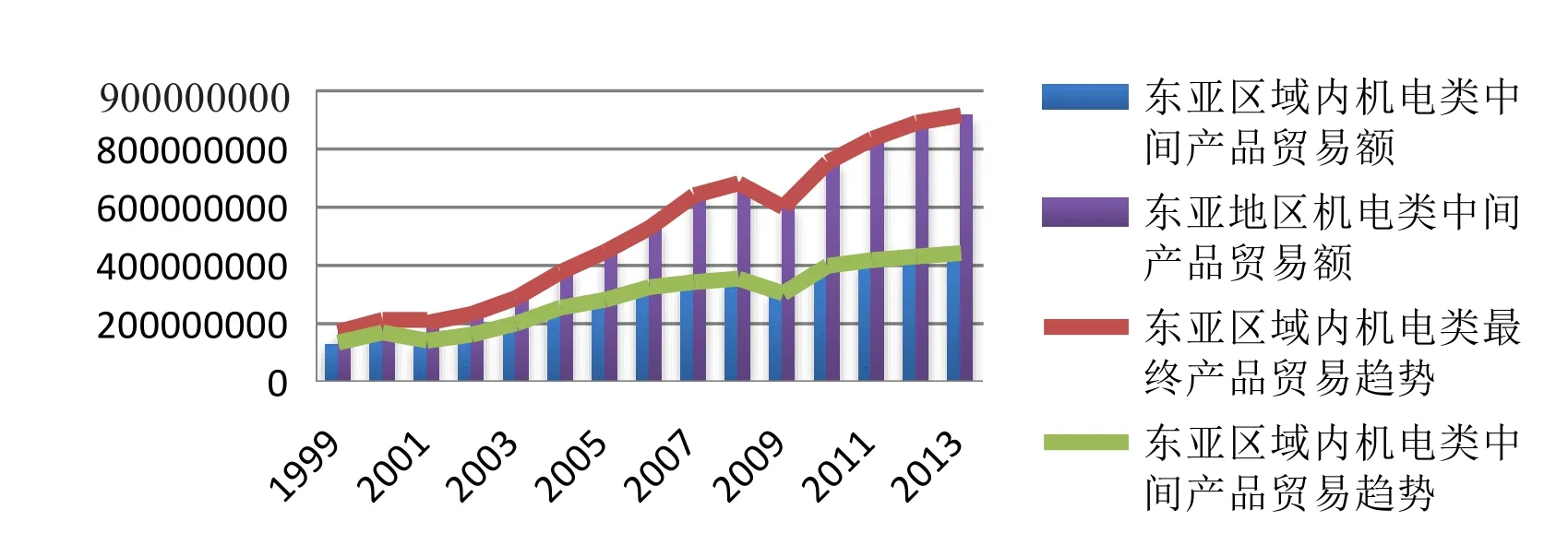

图1描绘了东亚地区典型的三角贸易特征。机电类中间产品及最终产品从2001年开始迅速增长,并受2009年金融危机的影响,双双回落,并随着危机的复苏,呈现反弹趋势。进口中间品,出口最终品这一特征决定了出口始终大于进口,且进口量受出口量的直接影响,并且间接的受国际市场需求的影响。图1两条折线的同升同落正是表明东亚地区机电类中间产品的贸易与国际市场对机电类最终产品需求的正相关性。

图1 东亚区域内机电类中间产品与东亚出口全世界机电类最终产品对比图

目前大多数文献都使用传统的实际汇率分析汇率波动对贸易的影响,但每种产业的生产价格指数都不同。正是考虑到不同产业的商品价格弹性的不一致性,本文建立了基于机电行业产品生产价格指数(PPI)的东亚地区各国货币的实际汇率数据库,更严谨的分析基于特定产业的实际汇率变动对东亚区域内特定产业贸易的影响,计算某一特定产业实际汇率的公式如下:

其中,i,j代表国家,本文选取东亚地区的七个代表性国家:中国、日本、韩国、马来西亚、印度尼西亚、新加坡、泰国;t代表时期,本文选取1999-2014年;k代表行业,本文选取机电行业。

根据国际货币基金组织的分类,印度尼西亚、韩国采用无管理浮动汇率,中国、日本、马来西亚、新加坡、泰国均采用管理浮动汇率制度。本文分别计算人民币与东亚其他样本国家货币基于机电行业的实际汇率,便于实证分析。

三、理论模型与数据处理

1.理论分析框架、模型的构建

在一般均衡框架下,先假设一个标准国际收支决定的两国模型,并且各国进口品与国内产品为不完全替代。进口商品的需求由国内实际收入和进口商品的本币价格决定,即:Dm=f(Yd,Pmd);本国进口商品的供给由国外出口厂商所面临的出口外币价格决定,即:Sm=f(Pxf);本国出口商品的需求由国外实际收入和国外进口该产品的进口外币价格决定,即Dx=f(Yf,Pmf);本国出口商品的供给由本国出口厂商面临的出口本币价格决定,即Sx=f(Pxd)。其中,Dm、Sm、Dx、Sx分别表示本国的进口需求、进口供给、出口需求、出口供给;Yd、Yf分别表示本国和外国的实际收入;Pmd、Pmf分别表示本国进口品的本币价格和国外进口品的外币价格;Pxd、Pxf分别表示本国出口品的本币价格和国外出口品的外币价格。当进口和出口分别达到均衡时,即Dm=Sm、Dx=Sx。因此,均衡时本国进出口方程分别表示为:ex=f

假设一价定律成立,汇率对价格是完全传递,即Pmd=ePXf、Pxd=ePmf,则均衡时的本国进出口方程可以表示为im=f(Yd,e)、ex=f(Yf,e)。将此模型运用于东亚进口中间产品、出口最终产品的分析中。由于进口直接服务于出口,其进出口本身及其价格与国内竞争市场关系并不密切。进口由出口决定,也最终由国际市场需求决定,与国内需求或国内收入并无直接关系,而是与最终商品出口需求有关。因此,impt=f(expt,e)=g(Yf,e)。

我们放松只考虑汇率水平变化影响的假设,假定厂商同时面临汇率水平变动和汇率非预期变化相伴的风险。不同厂商面对风险的态度不同,厂商可能是风险偏好、风险厌恶或者风险中性。因此,本文引入汇率风险这个变量,进一步扩展基本模型。本研究建立如下评估汇率变动及汇率风险对进口中间产品影响的实证框架:

其中,imijtr表示j国在时期t进口j国的r行业中间产品额⑬由于篇幅和时间有限,本文只考究机电行业,东亚区域其他加工贸易行业也可以用此方法研究。;fxjwtr表示j国在时期t出口到世界的r行业最终产品额⑭同上。;reerijr表示基于机电行业PPI计算的i,j两国在时期t的实际汇率;volij,tr表示基于机电行业PPI计算的i,j两国在时期t的汇率波动率;ij表示国别固定效应;ui,j表 示残差。

2.数据与估计方法

根据上述理论,本文对加工贸易出口变化的影响因素进行分析。本文运用各变量数据为1999年至2014年度数据,样本指标采用机电行业中间产品进口额im、机电行业最终产品出口额fx、月度实际汇率reer(基于机电行业的PPI指数计算的东亚各国对美元的实际汇率)、汇率波动率(利用实际汇率的月度数据计算标准差,用标准差代替汇率波动率)⑮汇率波动率计算方法:Si为月度实际汇率,i表示时期,i=1,2,3……n;令Xi=ln(Si/S面为日本、韩国、马来、印尼、新加坡、泰国。。机电行业中间品出口额以及最终品出口额数据来源于OECD数据库⑯新加坡有发达的金融市场,贸易商可以通过外汇远期和期权市场对冲外汇风险,汇率波动对贸易可能没有太大影响。相反,对于风险偏好型厂商,风险越大收益越大,汇率波动风险反而可能增强贸易商的出口意愿,即汇率波动性可能对贸易产生正向的影响。,东亚各国名义汇率来源于The Universtiy of British Columbia, Sauder School of Business, Pacific Exchange Rate Service数据库⑰对日元实际汇率的升值与出口成正相关可能的解释是机电类行业是一个大类,按照HS2分类,将机电产品可以分为五类,分别是贱金属及其制品(JS);机械类(JX);电器类(DQ);车辆、航空器、船舶及运输设备(JT);光学、医疗等仪器、钟表、乐器(YQ)。机电类产品又可以分为劳动密集型、资源密集型、技术密集型,而汇率水平对不同类型产品影响又不尽相同,因此正相关系数与负相关负相关系数的加总会造成绝对的正相关系数。,东亚各国机电行业PPI数据来源于CEIC数据库,其中PPI以2005年1月为基期,通过环比增速与同比增速计算整理得出。各变量均进行自然对数变换以获得各自变量对因变量的影响弹性。

对面板数据模型通常采用随机效应(random effect)模型、固定效应(fixed effect)模型或混合数据普通最小二乘法(pooled OLS),随机效应与混合数据普通最小二乘法之间的模型选择可以通过Breusch-Pagan统计量判断,固定效应和随机效应的模型选择则由Hausman统计量判断。

四、实证估计

1.单位根检验与协整检验

本文采用面板数据,每个研究对象涉及的横截面有8个(除研究对象之外的剩余8个样本国家),时间跨度是1999-2013年。

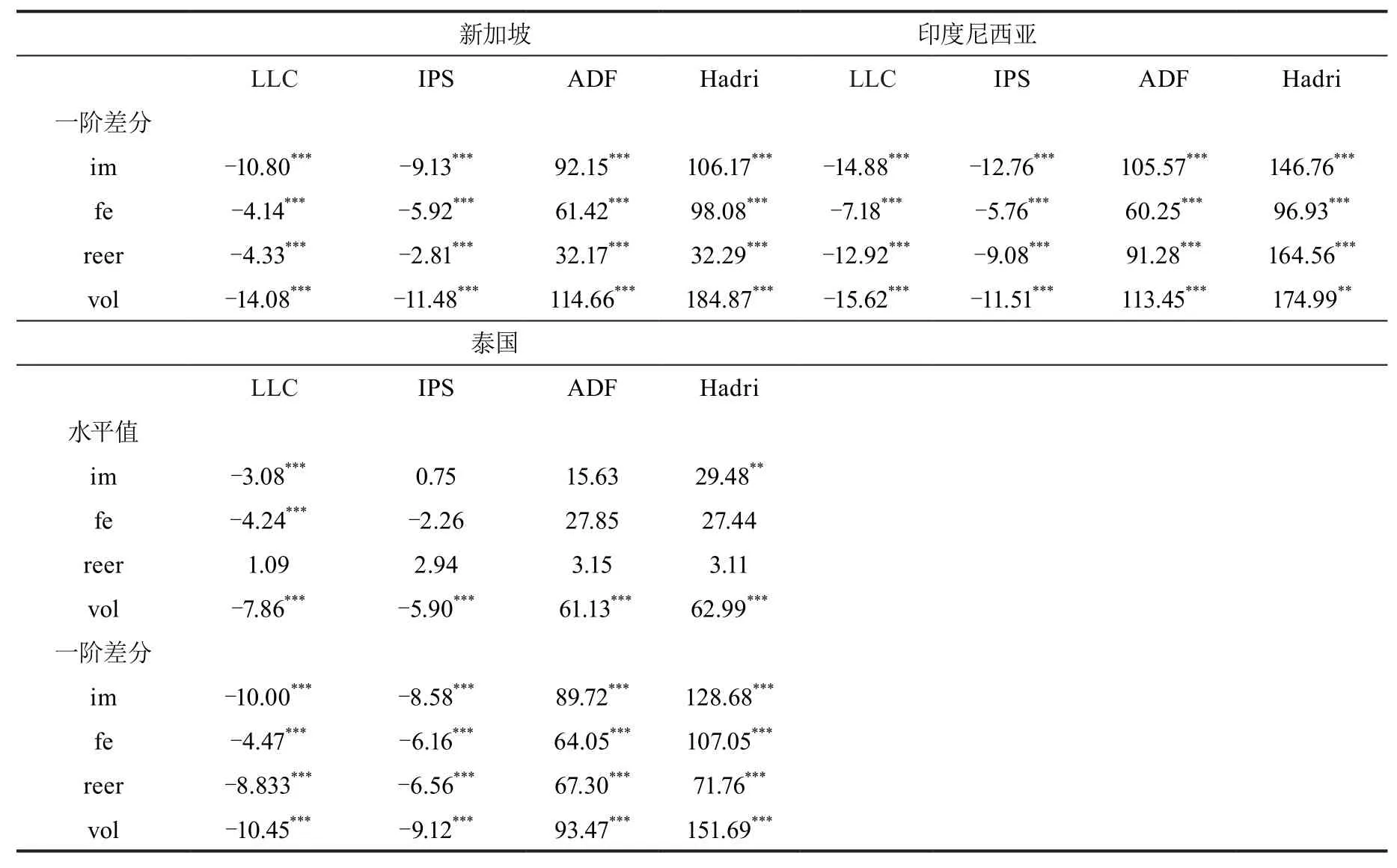

因为所采用的数据时间跨度长达15年,数据可能存在不平稳带来的“伪回归”问题,因此对数据进行单位根检验。表1列出了各组别中变量的面板单位根检验结果。其中,LLC、IPS、ADF检验的原假设是变量为单位根过程,Hadri检验的原假设是变量是平稳的。以中国组别的变量im为例,该变量水平值的LLC、IPS检验都拒绝im序列为单位根过程的原假设,一阶差分的LLC、IPS、ADF检验都在1%的显著性水平上拒绝im序列是非平稳的原假设;水平值的Hadri检验拒绝im序列是平稳的,而一阶差分的Hadri检验也1%的显著水平上拒绝im序列是平稳的,综合判断im序列是I (1)过程。其他变量序列也通过类似的方法进行判断,因此东亚各组别中面板单位根检验结果表明im、fe、reer、vol序列均是I(1)过程。

表1 变量面板单位根检验结果(每一组别设计横截面为剩余东亚8个国家)⑱汇率波动率计算方法:Si为月度实际汇率,i表示时期,i=1,2,3……n;令Xi=ln(Si/S面为日本、韩国、马来西亚、印度尼西亚、新加坡、泰国。

(续表)

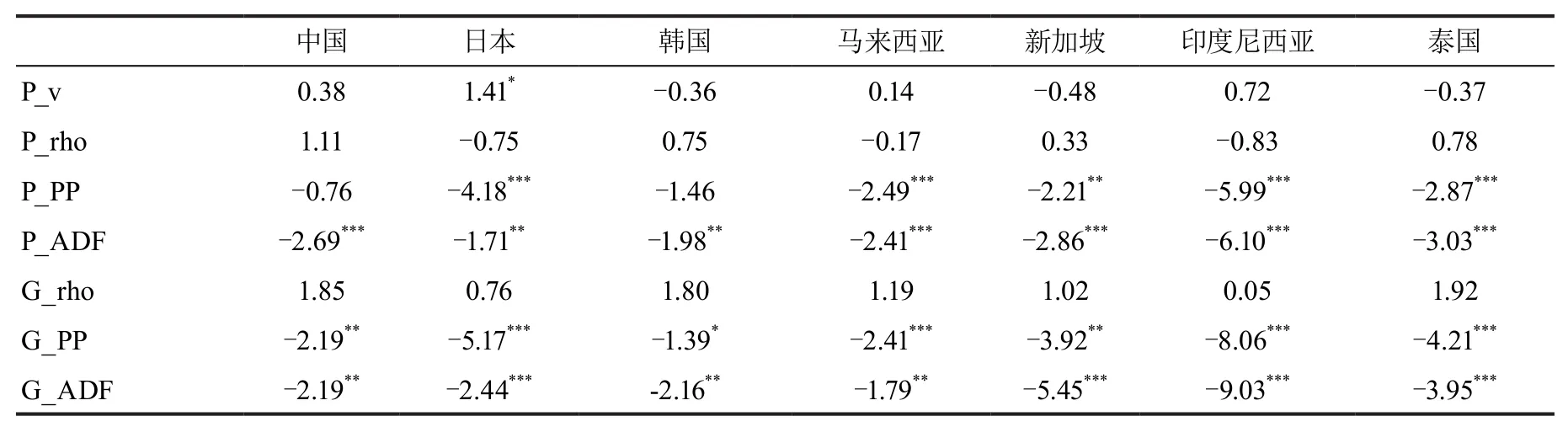

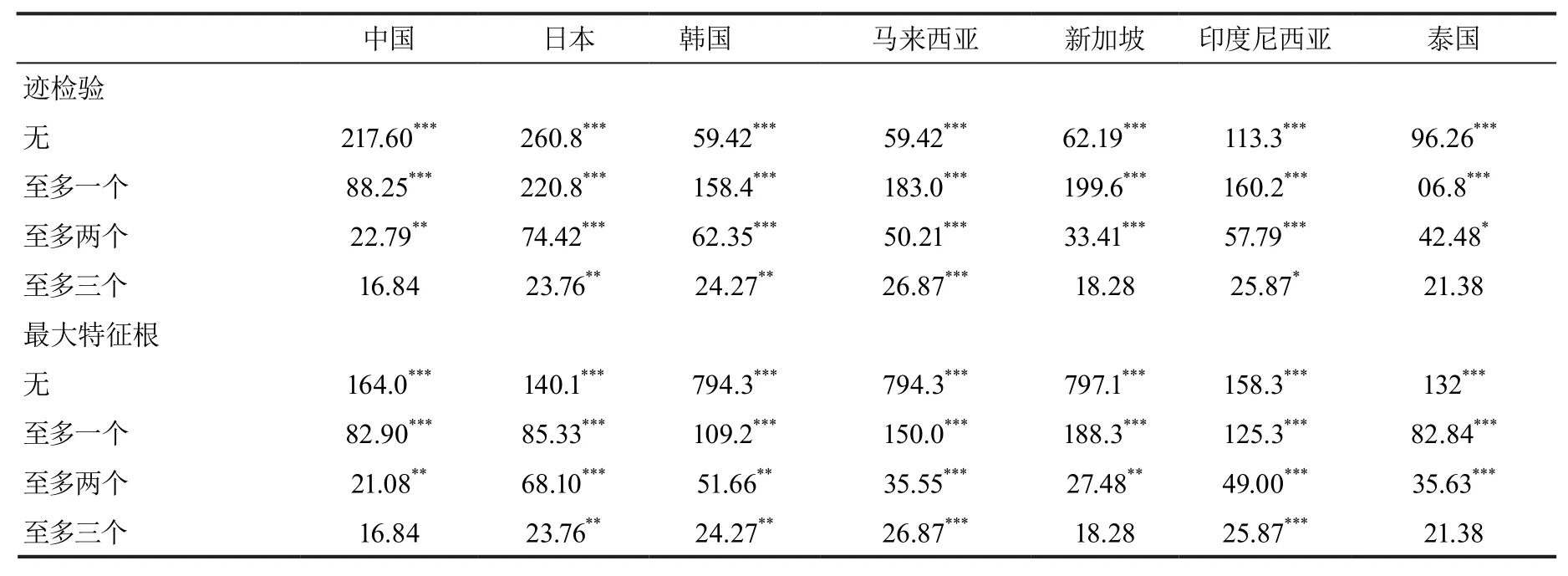

对I(1)过程的序列变量进行协整关系检验,表2给出了变量im、fe、reer、vol之间面板协整检验结果。A部分是Pedroni面板协整检验,B部分是Johansen Fisher面板协整检验。以中国组别的面板协整检验结果为例,Pedroni面板协整检验中面板v统计量、面板P-rho统计量、面板pp统计量和组rho统计量均不拒绝变量im、fe、reer、vol之间不存在协整关系的原假设,而其余统计量均拒绝变量im、fe、reer、vol之间不存在协整关系的原假设。B部分Johansen Fisher面板协整检验中迹检验统计量表明im、fe、reer、vol之间存在3个协整关系,最大特征根检验统计量表明变量im、fe、reer、vol之间存在两个协整关系,总之检验结果表明中国组别上变量im、fe、reer、vol之间至少存在一个协整关系。类似的检验结果表明东亚其他组别之间也至少存在一个协整关系。

表2 变量im、fe、reer、vol之间面板协整检验结果A:Pedroni面板协整检验

B:Johansen Fisher面板协整检验

2.实证结果分析

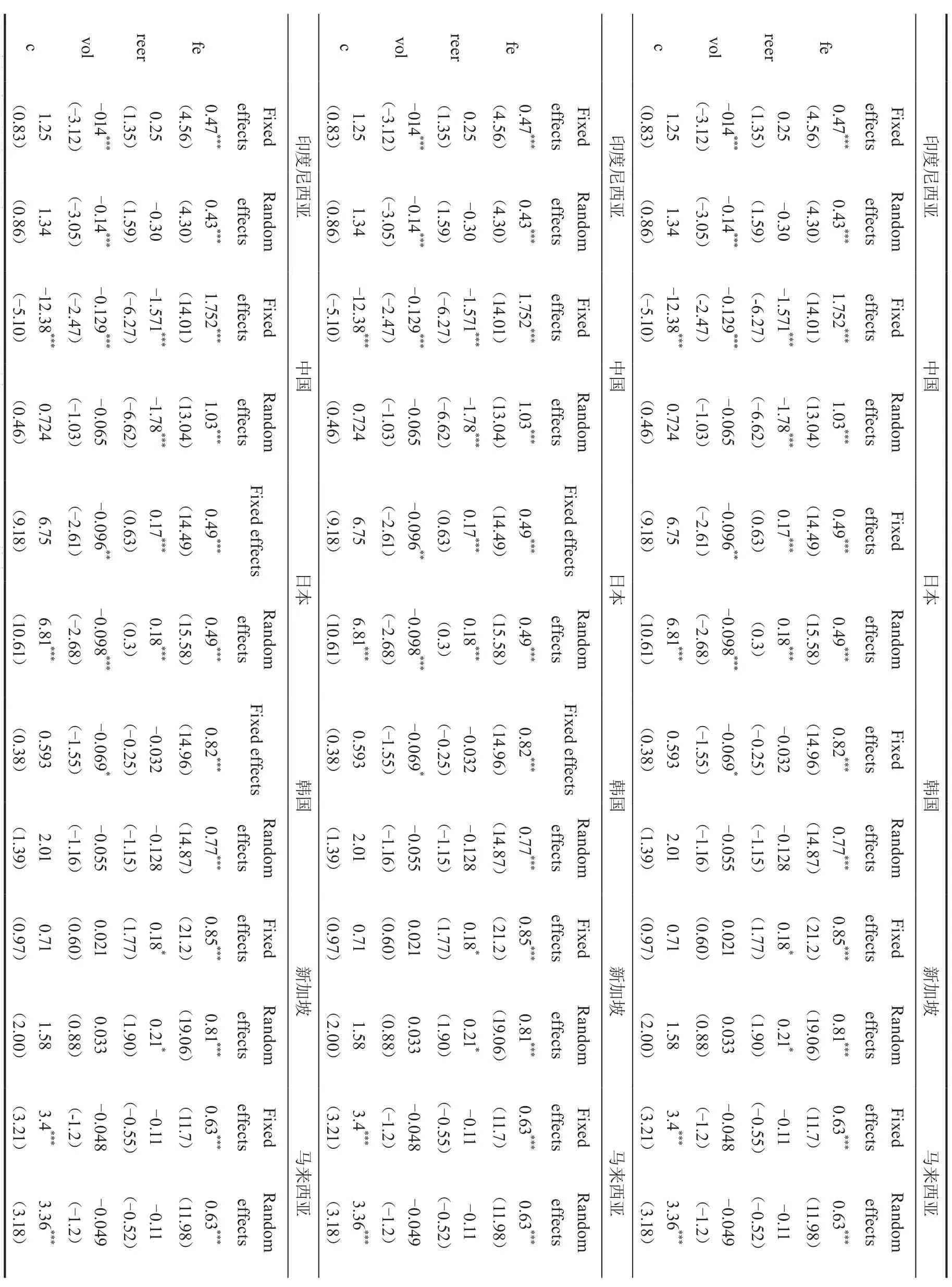

表3列出了东亚6个国家机电产品行业的进口价格汇率传递效应估计结果。对面板数据模型通常采用随机效应(random effect)模型、固定效应(fixed effect)模型或混合数据普通最小二乘法(pooled OLS),随机效应与混合数据普通最小二乘法之间的模型选择可以通过Breusch-Pagan统计量判断,固定效应和随机效应的模型选择则由Hausman统计量判断。为了详细对比分析,本文列出了随机效应和固定效应的估计结果。

由表3可以看出,东亚地区各国从东亚地区进口的机电行业中间产品与各国出口到国际市场的机电类最终产品均存在显著的正相关,这与经济学理论是相符的;汇率水平对东亚地区各国从东亚地区进口机电行业中间产品在各国的影响不尽相同,其中:印尼卢比、韩国韩币、马来西亚林吉特汇率水水平对其没有显著性影响;人民币汇率水平与其有负相关性;日本日元汇率与其是正相关。实证结果之所以会出现不同的影响,与汇率传递存在国别性和产业异质性特点有关。汇率波动与东亚各国从东亚地区进口机电行业中间产品有显著的负相关性,这一结论为东亚地区加强汇率合作提供了依据。

五、研究结论及政策建议

1.研究结论

通过实证分析,本文得出如下结论:

结论1:总体上,马来西亚模型所估计的结果中,实际汇率水平与汇率波动率并不显著。其他东亚地区国家模型所估计实际汇率水平或者汇率波动均在统计上是显著的。东亚地区各国从东亚地区进口的机电行业中间产品与各国出口到国际市场的机电类最终产品均存在显著的正相关,即国际市场对东亚各国的机电类最终产品需求越多会增加东亚区域机电类中间产品贸易,也在一定程度上表明东亚贸易目前仍以加工型为主要特征,尚未形成以区内消费为核心的贸易结构。同时,除新加坡外⑲新加坡有发达的金融市场,贸易商可以通过外汇远期和期权市场对冲外汇风险,汇率波动对贸易可能没有太大影响。相反,对于风险偏好型厂商,风险越大收益越大,汇率波动风险反而可能增强贸易商的出口意愿,即汇率波动性可能对贸易产生正向的影响。,东亚地区各国进口机电类中间产品与汇率波动率有显著的负相关,即区域内汇率波动不利于中间产品的贸易。

结论2:对于中国,人民币实际汇率每升值1%,其对东亚区域机电类中间产品的出口会减少1.57%,人民币汇率波动性长期来看也会减少机电类中间产品的贸易,该结果在5%水平上显著。对于日本,日元实际汇率每升值1%,其对东亚区域机电类中间产品的出口会增加0.05%⑳对日元实际汇率的升值与出口成正相关可能的解释是机电类行业是一个大类,按照HS2分类,将机电产品可以分为五类,分别是贱金属及其制品(JS);机械类(JX);电器类(DQ);车辆、航空器、船舶及运输设备(JT);光学、医疗等仪器、钟表、乐器(YQ)。机电类产品又可以分为劳动密集型、资源密集型、技术密集型,而汇率水平对不同类型产品影响又不尽相同,因此正相关系数与负相关负相关系数的加总会造成绝对的正相关系数。,并且日元的波动性同样会减少区域机电类的中间产品贸易对于韩国、印度尼西亚、马来西亚,韩币、卢比、林吉特汇率的升值与贬值与机电类中间品贸易并没有显著影响,即韩币、卢比、林吉特升值或贬值的影响是非常有限的,但其汇率波动同其他东亚国家一样会对中间贸易产生消极影响。对于新加坡,新加坡元的升值与机电类中间品贸易成正相关㉑同上。,同时,汇率波动并没有对中间品贸易有显著的影响。对此现象的解释是新加坡有发达的金融市场,贸易商可以通过外汇远期和期权市场对冲外汇风险。对于风险偏好型厂商,风险越大收益越大,汇率波动风险反而可能增强贸易商的出口意愿,即汇率波动性可能对贸易产生正向的影响。对于泰国,模型估计同样表明泰铢的升值会抑制对东亚地区机电类中间品贸易,泰铢每升值1%会减少0.38%中间品贸易,其汇率波动性会对中间品贸易带来消极影响。

表3 东亚各国进口价格的汇率传递效应(估计结果)

2.政策建议

根据结论1,东亚地区各国汇率波动都会使得微观经济主体的贸易活动受到很大的冲击,因此东亚区域需要一个稳定汇率环境。事实上,东亚各国政府也意识到货币合作及汇率合作的重要性。中国在东亚地区有着举足轻重的地位,在人民币升值的大背景下,应尽量维持汇率的稳定,综合运用汇率政策、利率政策、财税政策等多种措施来降低人民币汇率波动带来的风险。利用人民币日益上升的国际地位,稳步推进人民币在东亚地区的国际际化进程,加快人民币成为区域内结算货币、储备货币、投资货币,在一定程度上有助于东亚营造一个稳定的汇率环境。同时,完善汇率风险对冲工具,为中国企业减少汇率波动风险带来的消极影响。

根据结论2,对比东亚地区各国货币汇率水平对机电类中间品贸易品影响系数,发现人民币汇率水平的影响系数绝对值最大(1.57)。对此现象的解释是中国处于东亚地区分工价值链的中下游位置,印尼、马来西亚等东亚地区处于中国贸易或者劳动密集型产业的上游,向中国输送半成品、原材料,经加工之后再出口到欧美发达市场。而正是这些初级产品、原材料、劳动密集型的产品对汇率水平非常敏感,出现了模型估计结果中人民币汇率水平影响系数最大的现象。因此,中国应坚持走产业升级之路,提升中国企业在东亚地区分工价值链上的位置,通过经济结构转型和产业升级,构建并强化我国与东亚地区其他国家在全球生产链中的上下游关系。同时结论2也表明机电类行业面临人民币升值的压力会减少其出口中间产品,但借助适当的商业与工业政策支撑,倒逼其提高产品技术含量和附加值,用新产品开发和技术进步抵消消极影响,提升其在国际分工价值链上的位置,维持其国内外市场竞争力,从长远来看有利于企业的发展和进步。

参考文献

[1]胡冬梅,郑尊信,潘世明.汇率传递与出口商品价格决定:基于深圳港2000-2008年高度分解面板数据的经验分析[J].世界经济,2010,33(6):45-59.

[2]黄寿峰,陈浪南,黄榆舒.人民币汇率变动的物价传递效应:多结构变化协整回归分析[J].国际金融研究, 2011,28(4):47-55.

[3]刘思跃,叶苹.不同汇率制度下汇率传递时滞的实证分析—基于中国、日本、巴西、阿根廷四国数据[J].经济评论,2011,22(4):133-139.

[4]倪克勤,曹伟.人民币汇率变动的不完全传递研究:理论及实证[J].金融研究,2009,52(6):44-59.

[5]潘锡泉,项后军.人民币升值能够有效抑制通货膨胀吗?——基于内生结构突变协整方法的汇率传递视角[J].国际金融研究,2010,27(2):13-20.

[6]施建淮,傅雄广.汇率传递理论文献综述[J].世界经济,2010,33(5):3-26.

[7]吴志明,郭予锴.汇率制度改革前后人民币汇率传递效应研究——以2005年7月汇率制度改革为界[J],经济评论,2010,21(2):26-37.

[8]Auer, Raphael & Thomas Chaney.Exchange Rate Pass-Through in a Competitive Model of Pricing-to-Market. Journal of Money, Credit and Banking, Supplement, 2009,41(1):151-175.

[9]Banerjee, A. & B. Russell. The relationship between the markup and in fl ation in the G7 economies and Australia. Review of Economics and Statistics, 2001,(83), 377-387.

[10]Barhoumi, K.& J. Jouini, Revisiting the decline in the exchange rate pass-through: Further evidence from developing countries. Economics Bulletin, 2008,3(20):1-10.

[11]Barhoumi, K., Long run exchange rate pass-through into import prices in developing countries: A homogeneous of heterogeneous phenomenon? Economics Bulletin, 2005,6(54):1-12.

[12]Barhoumi, K., Differences in long run exchange rate pass-through into import prices in developing countries: An empirical investigation, Economic Modelling, 2006,(23):926-951.

[13]Beirne, John and Martin Bijsterbosch, Exchange rate pass-through in central and eastern European EU Member States, Journal of Policy Modeling, 2011,(33):241-254.

[14]Bouakez, Hafedh and Nooman Rebei, Has exchange rate pass-through really declined? Evidence from Canada, Journal of International Economics, 2008,(75):249-267.

[15]Brun-Aguerre, Raphael, Ana-Maria Fuertes, and Kate Phylaktis, Exchange rate pass-through into import prices revisited: What drives it?, Journal of International Money and Finance, 2012,(31):818-844.

[16]Ceglowski, Janet, Exchange rate pass-through to bilateral import prices, Journal of International Money and Finance, 2010,(29):1637-1651.

[17]Choudhri, E. U., H. Faruqee and D. S. Hakura, Explaining the exchange rate pass-through in different prices, Journal of International Economics, 2005,(65):349-374.

[18]Choudhri, Ehsan U. and Dalia S. Hakura,Exchange rate pass-through to domestic prices: Does the in fl ationary environment matter?, Journal of International Money and Finance, 2006,(25):614-639.

[19]Engel, Charles, Equivalence results for optimal passthrough, optimal indexing to exchange rates, and optimal choice of currency for export pricing, Journal of the European Economic Association, 2006,(4):1249-1260.

[20]Froot, Kenneth A., and Paul D. Klemperer, Exchange rate pass-through when market share matters, American Economic Review, 1989,(79):637-654.

[21]García-Solanes, José and Fernando Torrejón-Flores,Devaluation and pass-through in indebted and risky economies, International Review of Economics and Finance, 2010,(19):36-45.

[22]Gaulier, Guillaume, Amina Lahr`eche-R′evil, Isabelle Me′jean, Exchange-rate pass-through at the product level,Canadian Journal of Economics/Revue canadienne d’Economique, 2008,41(2):425-449.

[23]Ghosh, A. ,Exchange rate pass through, macrofundamentals and regime choice in Latin America, Journal of Macroeconomics, http://dx.doi.org/10.1016/ j.jmacro.2012.09.001.

[24]Ito, Takatoshi and Kiyotaka Sato, Exchange Rate Changes and In fl ation in Post-Crisis Asian Economies:Vector Autoregression Analysis of the Exchange Rate Pass-Through, Journal of Money, Credit and Banking, 2008,40(7):1407-1438.

[25]Junttila, Juha and Marko Korhonen, The role of in fl ation regime in the exchange rate pass-through to import prices, International Review of Economics and Finance, 2012,(24):88-96.

[26]Kao, Chihwa and Min-Hsien Chiang, On The Estimation And Inference Of A Cointegrated Regression In Panel Data, Nonstationary Panels, Panel Cointegration and Dynamic Panels, 2000,(15):179–222.

[27]Knetter, Michael, Price discrimination by U.S. and German exporters, American Economic Review, 1989,(79):198-210.

[28]Knetter, Michael, International Comparisons of Pricingto-Market Behavior, American Economic Review, 1993,83(3):473-486.

[29]Mallick, Sushanta and Helena Marques, Data frequency and exchange rate pass-through: Evidence from India's exports, International Review of Economics and Finance, 2010,(19):13-22.

[30]Mihailov, Alexander, 2009, Exchange Rate Pass-Through To Prices In Macrodata:A Comparative Sensitivity Analysis, International Journal Of Finance & Economics, 14.346-377.

[31]Nogueira, Reginaldo P., and Miguel A. León-Ledesma, Does Exchange Rate Pass-Through Respond To Measures Of Macroeconomic Instability?Journal of Applied Economics, 2011,14(1):167-180.

[32]Odria, Luís Ricardo Maertens, Paul Castillo, Gabriel Rodriguez,,Does the exchange rate pass-through into prices change when inflation targeting is adopted? The Peruvian case study between 1994 and 2007, Journal of Macroeconomics, 2012,(34):1154-1166.

[33]Pesaran, M. H., and R. P. Smith, Estimating long-run relationships from dynamic heterogeneous panels, Journal of Econometrics, 1995,(68):79-113.

[34]Pesaran, M. H., Y. Shin, and R. P. Smith, Pooled mean group estimation of dynamic heterogeneous panels, Journal of the American Statistical Association, 1997,(94):621-634.

[35]Reyes, J., Exchange rate pass through effects and inflation targeting in emerging economies: what is the relationship? Review of International Economics, 2007,(15):538-559.

[36]Shintani, Mototsugu, Akiko Terada-Hagiwara, Tomoyoshi Yabu, Exchange rate pass-through and inflation:A nonlinear time series analysis, Journal of International Money and Finance, 2013,(32):512-527.

[37]Taylor, J. B.,Low Inflation, Pass-through, and the Pricing Power of Firms, European Economic Review, 2000,44(7):389-1408.

The Effect of Exchange-Rate Volatility on Intraregional Trade in East Asia——A Case Study of Electromechanical Industry

ZHANG Xi, LIU Yuanyuan

(Graduate School of Chinese Academy of Social Science, Beijing 102488, China)

Abstract:This paper constructs a new dataset of industry-specific real exchange rate of electromechanical products in East Asia and empirically analyzes the effect of exchange-rate volatility on the intra-regional trade of electromechanical products in East Asia. The processing trade in East Asia has a typical characteristic of importing intermediate goods and exporting finished products to world. The exchange rate, exchange-rate volatility and world demand are important factor in the trade of intermediate goods. The study found that exchange rate and exchange-rate volatility have no long-term co-integration relationship with the intermediate goods trade in Philippine and Taiwan. In addition to Indonesia, the real exchange rate in Singapore, China, Japan, Korea, Malaysia and Thailand will curb exports of intermediate goods. Exchange-rate volatility in China, Japan, Korea, Malaysia, Indonesia, Singapore and Thailand will suppress the intermediate goods trade in varying degrees.

Key Words:exchange rate, exchange-rate volatility

【作者简介】张茜(1990-),女,山东青岛人,中国社会科学院研究生院博士生,研究方向为亚太经济;刘媛媛(1986-),女,山东潍坊人,博士研究生,研究方向为欧洲经济。

【基金项目】国家社科基金项目“欧债危机对区域经济一体化理论的挑战与我国参与亚洲区域经济合作的策略研究”(批准号:12CGJ025)。

DOI:10.11970/j.issn.2095-7866.2016.01.004

中图分类号:F75文献识别码:A

文章编号:2095-7866(2016)01-0040-13

猜你喜欢

商周刊(2018年19期)2018-12-06

外国问题研究(2018年2期)2018-07-04

焊接(2017年11期)2018-01-04

初中生世界·七年级(2017年7期)2017-09-04

中国经贸(2016年20期)2016-12-20

时代金融(2016年29期)2016-12-05

现代经济信息(2016年24期)2016-11-09

商场现代化(2016年22期)2016-10-18

教学与研究(2016年1期)2016-02-28

军事历史(1996年3期)1996-08-16