农户投资结构非农化程度的影响因素分析:基于面板动态自选择百分数因变量模型

2016-04-06 02:54严立冬

暨南学报(哲学社会科学版) 2016年1期

严立冬,陈 胜

(中南财经政法大学 工商管理学院,湖北 武汉 430073)

农户投资结构非农化程度的影响因素分析:基于面板动态自选择百分数因变量模型

严立冬,陈 胜

(中南财经政法大学 工商管理学院,湖北 武汉 430073)

[摘 要]目前,我国农户的投资结构已趋于稳定,但其非农投资领域仍局限在“资金门槛”和“技术门槛”较低的行业。进一步来看,农户过往投资结构(如上期投资结构和期初投资结构等)和非农投资回报对农户投资结构具有显著影响,即我国农户投资结构具有较强的状态相依性;此外,农户不同类型资本(譬如实物资本、金融资本、人力资本、政治资本、社会资本等)对投资非农化程度的影响存在较大差异。对此建议如下:建立多元化的农村金融市场,进一步完善和发展农村资本交易市场,增加农村信贷市场上的资金供给,以便于农户拓宽资金来源和规模,满足农户资金需求,从而促进投资非农化程度的上升;不仅如此,还要引导农户进行理性投资,同时给予适当奖励和补助,以增强农户开展生产经营活动的后劲。

[关键词]农户;投资结构;面板动态自选择百分数因变量模型

一、引 言

自我国实施家庭联产承包责任制以来,农户自主投资和生产经营的主体地位得到重新确立,农户投资成为农户为追求自身效用极大满足而投入资金进而形成相应资本的过程。由于农业和非农业相比,其比较效益较低,农户会将生产要素不断地从农业部门投向非农业部门以增加自身收入,因此,近年来我国农户非农领域的投资迅猛增长,农户投资在规模扩大的同时其非农化进程也进一步加速。

然而,我国农户投资领域尚存在较多问题,目前农户的投资规模仍然较小,农户投资比较分散,尚未形成规模效益。更为重要的是,农户投资结构(本文用非农投资占其总投资比率衡量)亟须升级,原因在于农户所选择的非农投资领域大多集中在运输、批零贸易、商饮业、服务业和建筑业等“资金门槛”和“技术门槛”较低的行业,这些行业的边际收益较小,相应的追加投资较少,导致农户投资的非农产业缺乏可持续性。上述问题的存在,使得农村地区非农经济发展缓慢,非农投资不足,严重影响了我国农村地区的产业升级,长此以往会抑制农户的投资和收入,导致经济中的不平等长期存在①Hubbard R.,Kashyap A.,“Internal Net Worth and the Investment Process to U. S. Agriculture”,Journal of Political Economy,Vol. 100,No. 3,1992,pp. 506 -534.②Fazzari M.,Pender J.,“Precautionary Saving,Credit Constraints,and Irreversible Investment:Theory and Evidence from Semi-Arid India”,Journal of Business and Economic Statisitics,Vol. 15,No. 2,1997,pp. 180 -194.③Guirkinger C.,Boucher S. R.,“Credit Constraints and Productivity in Peruvian Agriculture”,Agricultural Economics,Vol. 39,No. 7,2008,pp. 295 -308.。因此,正确认识和识别农户投资结构的非农化程度及其影响因素,对于合理安排农户有限的禀赋资源、促进农户投资结构升级和增加农民收入具有重要意义。

目前,在经验分析农户投资行为的文献中,大多数研究集中在传统的农业投资方面④Feder G.,Lawrence J. L.,Justin Y. L.,Xiaopeng L.,“The Determinants of Farm Investment and Residential Construction in Post-Reform China”,Economic Development and Cultural Change,Vol. 41,No. 5,1992,pp. 1 -26.⑤Jacoby H.,Li G.,Rozelle S.,“Hazards of Expropriation:Tenure Insecurity and Investment in Rural China”,American Economic Review,Vol. 92,No. 5,2002,pp. 1420 -1447.⑥Brauw A.,Rozelle S.,“Migration and Household Investment in Rural China”,China Economic Review,Vol. 19,No. 2,2009,pp. 320 -335.⑦刘承芳、张林秀、樊胜根:《农户农业生产性投资影响因素研究——对江苏省六个县市的实证研究》,载《中国农村观察》2002年第4期。⑧许庆、章元:《土地调整、地权稳定性与农民长期投资激励》,载《经济研究》2005年第10期。,针对农户非农投资行为的研究则较少。不仅如此,现有文献主要集中在识别农户投资参与特征及其投资规模的影响因素方面④⑤⑥⑦⑧,识别农户投资结构影响因素的研究则较为缺乏⑨朱喜、史清华、李锐:《转型时期农户的经营投资行为——以长三角15村跟踪观察农户为例》,载《经济学》(季刊)2010年第9卷第2期。⑩李庆海、李锐:《我国农户信贷配给及其影响的实证研究》,南京:南京大学出版社2014年版,第94页。。目前,以李庆海和李锐的研究最为深入,文中采用面板二元Tobit方程分别对我国农户农业和非农投资规模的影响因素进行实证分析,充分考察了农户投资行为的动态特征以及农户个体“异质性”的影响,然而,并未对农户的投资结构进行深入研究。

本文采用1021个农户2010—2012年的微观面板数据,采用自选择百分数因变量模型,考察和识别我国农户投资结构的非农化程度及其影响因素。本文对相关文献的边际贡献主要有以下几个方面:首先,本文采用第一手调查数据,对一般文献很少涉及的农户投资结构的非农化程度及其影响因素进行研究;其次,本文提出一个新的计量模型即面板动态自选择百分数因变量模型,并给出行之有效的估计方法;最后,本文采用面板数据计量模型对农户投资结构进行分析,有效解决了以往研究往往忽略的由样本选择性和农户个体“异质性”两方面问题引致的估计偏误⑪Cameron A. C.,Trivedi P. K.,Microeconometrics:Methods and Applications,Cambridge,MA:Cambridge University Press,2005.。

根据研究目的,本文剩余部分安排如下:第二部分首先介绍样本数据来源,然后选取变量,并进行简要分析和说明;第三部分构建面板动态自选择百分数因变量模型,进而分析和识别农户投资非农化程度及其影响因素;最后总结研究结论,并给出政策建议。

二、数据与变量

(一)数据来源

本研究所采用的数据源自于作者所在高校研究团队,时间跨度为2010—2012年,采用追踪调查的形式,样本具有很好的稳定性和连续性。该调查采取的是分阶段分层抽样战略,第一阶段,根据区域经济发展情况,从所有省份中采取分类抽样的方式,随机选择10个省份,它们分别是黑龙江、吉林、浙江、福建、江苏、河南、湖北、四川、云南和重庆。第二阶段,在上述各省中,随机抽取18个村庄,在抽取村庄的过程中,剔除了那些面积和人口特别大(多)或特别小(少)的村庄。第三阶段,从各村庄中排除特别富裕和特别贫穷的农户后,随机选取60个左右的样本农户,总共1080个样本农户。在此基础上,剔除一些纯消费户(即不进行任何生产和经营活动的农户,这类家庭一般只有老人,靠转移性收入生活),有效样本农户为1021户,共计3036个样本。数据库中收集了样本农户2010—2012年每年的收入、支出、信贷、生产投资和经营活动、家庭和所处村庄的基本情况的详细信息,为本文的研究提供了丰富的经验事实。

表1给出了样本农户2010—2012年间投资结构的变化情况。

表1 2010—2012年样本农户投资结构 单位:户;%

从表1来看,非农投资占总投资的比例始终保持在60%左右,说明目前农户的投资结构经过多年来非农业投资的发展和壮大已经趋于稳定。由表1还可以知道,农户非农投资所占比重较大的部分主要来自家庭工业、运输业、商业、饮食业和服务业等方面,其中家庭工业投资占总投资的比重在30%左右,商业、饮食业和服务业占总投资的比重在20%左右,这表明农户的非农投资领域仍局限在这些“资金门槛”和“技术门槛”较低的产业。

(二)变量说明

参照已有研究,本文引入农户投资行为特征、家庭特征、各类资本和地缘特征等因素对农户投资结构的非农化程度进行分析,具体含义参见表2注释。

表2给出了本文计量分析模型中所有变量的样本数据的基本统计特征,并对相关变量做了必要的解释和说明。

首先,投资行为特征方面。本文引入过往投资结构(上期结构和期初结构)、农业和非农业经营收入(后文将之进一步处理为投资机会)以考察它们对投资结构的影响。

其次,家庭特征方面。本文引入户主年龄、转型化程度(收入的非农化程度)和教育医疗支出等因素进行分析。

再次,家庭各类资本方面。本文以实际经营土地面积作为实物资本的代理变量,以内源融资变量和上年生产性固定资本原值作为金融资本的代理变量,以户主受教育程度、是否参与农业培训、是否参加非农业培训等作为人力资本的代理变量,以干部家庭户作为政治资本的代理变量,以获得赠送收入作为社会资本的代理变量。

最后,地缘特征方面。本文引入交通距离、是否位于富裕村庄和是否位于东部地区等变量进行分析。

三、农户投资结构的计量分析

(一)农户投资结构的面板计量模型

在对农户的投资结构进行分析时,需要注意以下几点:首先,可能很多农户并未进行投资,此时无法观测到此类农户的投资结构,此时数据会出现“磨损”(Attrition),事实上,如果仅仅采用那些可以观测到投资结构的农户样本进行分析,则可能引起选择性偏误(Selection bias),对此可采用样本自选择(Self-selection)模型判断这种偏误是否存在并可加以修正①Wooldridge J. M.,“Simple Solutions to the Initial Conditions Problem in Dynamic,Nonlinear Panel Data Models with Unobserved Heterogeneity”,Journal of Applied Econometrics,Vol. 20,No. 3,2005,pp. 39 -54.。其次,一般样本自选择模型结果方程(Out equation)中的因变量并无取值范围限制,而本文结果方程中的因变量(即农户投资结构)为取值介于[0,1]之间的百分数,此时无法采用一般的样本自选择模型进行估计②Loudermilk M.,Margaret S.,“Estimation of Fractional Dependent Variables in Dynamic Panel Data Models with an Application to Firm Dividend Policy”,Journal of Business&Economic Statistics,Vol. 25,2007,pp. 462 -472.。最后,本文还需要控制农户个体“异质性”的影响,以避免由此可能引致的估计偏误③Wooldridge J. M.,“Simple Solutions to the Initial Conditions Problem in Dynamic,Nonlinear Panel Data Models with Unobserved Heterogeneity”,Journal of Applied Econometrics,Vol. 20,No. 3,2005,pp. 39 -54.。

表2 模型所涉及的变量的样本数据的基本统计特征

Wladmir等人提出的面板自选择模型④Wladmir R.,Mohnen P.,Palm F.,Loeef S.,The Behavior of the Maximum Likelihood Estimation of Dynamic Panel Data Sample Selection Models,Cesifo Working Paper,No. 1992,2007.,不仅可用来纠正样本选择性问题引致的估计偏误,还可以控制农户个体“异质性”的影响。然而,由于本文因变量较为特殊(百分数),无法采用该模型进行分析。对此,本文参照已有文献处理个体“异质性”①Wooldridge J. M.,“Simple Solutions to the Initial Conditions Problem in Dynamic,Nonlinear Panel Data Models with Unobserved Heterogeneity”,Journal of Applied Econometrics,Vol. 20,No. 3,2005,pp. 39 -54.②Loudermilk M.,Margaret S.,“Estimation of Fractional Dependent Variables in Dynamic Panel Data Models with an Application to Firm Dividend Policy”,Journal of Business&Economic Statistics,Vol. 25,2007,pp. 462 -472.③Wladmir R.,Mohnen P.,Palm F.,Loeef S.,The Behavior of the Maximum Likelihood Estimation of Dynamic Panel Data Sample Selection Models,Cesifo Working Paper,No. 1992,2007.和因变量为百分数时的研究思路④Mundlak Y.,“On the Pooling of Times Series and Cross Section Data”,Econometric,Vol. 46,No. 3,1978,pp. 69 -85.⑤Amemiya T.,Advanced Econometrics,Cambridge,MA:Harvard Press,1985.,提出了面板动态自选择百分数因变量模型:一方面,该模型可以纠正样本选择问题和农户个体“异质性”问题引致的估计偏误;另一方面,可以体现结果方程中因变量为[0,1]之间的百分数的情形。

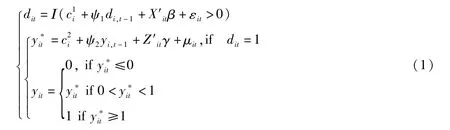

下面,构建农户投资结构的面板动态自选择百分数因变量模型如下:

模型中dit表示t时农户i是否进行投资(包含农业和非农投资两种类型)的二值变量,显然地,只有农户在进行投资时(dit=1)才可观测到农户的投资结构;y*it表示t时农户i投资结构的潜变量(Latent variables),yit表示实际观测到的t时农户i的投资结构,yit是百分数且取值介于[0,1]之间(显然,当农户投资类型全部为农业投资时,yit取值为0;当农户投资类型全部为非农业投资时,yit取值为1;当农户投资类型既有农业投资又有非农业投资时,yit取值介于(0,1)之间);c1i和c2i分别为t时农户i投资参与方程和投资结构方程的个体“异质性”,用来反映不可观测时不变因素的影响;Xit和Zit分别表示影响农户投资参与特征及其投资结构的外生解释变量;εit和μit分别表示投资参与方程和投资结构方程的总体随机误差项。

首先,参照Mundlak⑥Mundlak Y.,“On the Pooling of Times Series and Cross Section Data”,Econometric,Vol. 46,No. 3,1978,pp. 69 -85.和Wooldridge的研究思路⑦Wooldridge J. M.,“Simple Solutions to the Initial Conditions Problem in Dynamic,Nonlinear Panel Data Models with Unobserved Heterogeneity”,Journal of Applied Econometrics,Vol. 20,No. 3,2005,pp. 39 -54.,对于个体“异质性”c1i和c2i,假设:

a0和b0表示截距项;X¯*i和Z¯*i分别表示Xi=(Xi1,Xi2,…,XiT)和Zi=(Zi1,Zi2,…,ZiT)中的时变变量的T期均值;υ1i和υ2i表示随机误差项,且有υ1i,υ2i⊥Xit,Zit,X¯*i,Z¯*i。此外假设(υ1i,υ2i)和(εit,μit)之间相互独立,且有:

规定Χit=(Xit,Zit,X¯*i,Z¯*i),由此可得条件密度函数为:

其中,

Φε(·)表示关于变量ε的标准正态分布的分布函数。同理,

其中Φ-ε(·)表示关于变量-ε的标准正态分布的分布函数。此外,

参照Loudermilk①Loudermilk M.,Margaret S.,“Estimation of Fractional Dependent Variables in Dynamic Panel Data Models with an Application to Firm Dividend Policy”,Journal of Business&Economic Statistics,Vol. 25,2007,pp. 462 -472.和Amemiya②Amemiya T.,Advanced Econometrics,Cambridge,MA:Harvard Press,1985.的研究思路,可得密度函数如下:

进而可得其似然函数如下:

其中参数族为Ω=(β,γ;a0,a1;b0,b1;τ1,τ2;ρ3,ρ4)。

面板动态自选择百分数因变量模型的MSL估计方法过程如下:

Step 1首先随机产生两组服从均匀分布的随机数,然后通过Box-Muller方法将之转化为两组服从标准正态分布的随机序列。

Step 2对于给定的(τ1,τ2,ρ3)和Step1中产生的序列,生成R组二元正态分布变量序列:

Step 3对于给定的(β,γ;a0,a1;b0,b1),对似然函数(10)进行逼近,即:

Step 4重复进行Step 2和Step 3直至收敛。

在得到参数估计族Ω之后,可以通过对(υ1i,υ2i)和(εit,μit)之间相关系数ρ3和ρ4是否显著异于0(即(ρ3=ρ4=0))进行联合检验,根据其显著性水平进而判断选择性偏误是否存在。如果关于(ρ3=ρ4=0)的联合检验在一定水平上显著,则说明农户投资参与行为及其投资结构之间存在相关性即选择性偏误是存在的,此时应采用本文给出的面板动态自选择百分数因变量模型进行分析以修正偏误;反之,如果关于(ρ3=ρ4=0)的联合检验并不显著,则表明选择性偏误并不存在,此时可直接采用上文中Loudermilk给出的面板动态百分数因变量模型对农户投资结构进行分析,模型如下所示:

值得注意的是,为了控制时间因素的影响,本文在联立方程(1)和联立方程(12)中均引入了时间虚拟变量,并规定2010年为第0期(即期初时间),2011年为第1期,2012年为第2期。

(二)样本选择偏误的存在性检验

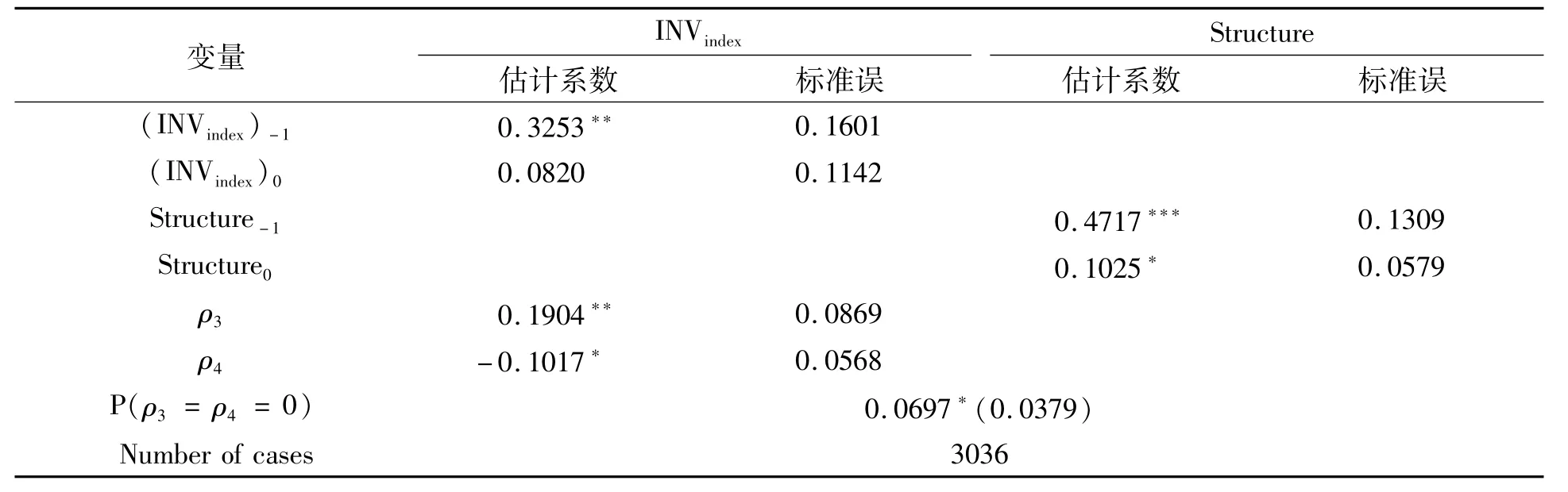

在对农户投资结构进行研究时,首先要运用面板动态自选择百分数因变量模型判断样本选择偏误是否存在,估计结果参见表3,此时R(即Halton抽样次数)取值为200。

由表3可知,我们对假设(ρ3=ρ4=0)的显著性水平进行Wald检验,发现其在10%的水平上显著,此外ρ3和ρ4的统计水平分别在5%和10%的水平上显著,由此表明农户投资的参与特征及其结构之间具有显著关联。因此,仅仅采用上文给出的面板动态百分数因变量模型进行分析,此时估计结果会由于数据磨损问题而产生选择性偏误。

表3 样本选择偏误存在性的检验结果

(三)经验分析结果及其讨论

本文采用联立方程(1)对农户投资参与行为和投资结构的影响因素进行分析,估计结果参见表4。简便起见,此处仅给出农户投资结构影响因素的估计结果。

此外,为防止系数估计值过小而不便于观测,本文参照一般研究的做法,即对教育和医疗费用支出、内源融资变量①Bierlen R.,Featherstone A.,“Fundamental Q,Cash Flow,and Investment Farm Panel Data”,Review of Economic and Statistics,Vol. 80,No. 3,1998,pp. 427 -435.②Hart C.,Lence S.,“Financial Constraints and Farm Investment:A Bayesian Examination”,Journal of Business and Economic Statistics,Vol. 22,No. 1,2004,pp. 51 -63.、农户社会资本、生产性固定资产原值(以上变量均以万元为单位)和投资机会③本文运用Δ农业经营收入和Δ非农业经营收入(分别表示农户农业经营收入增长率和非农经营收入增长率)来衡量农户所面临的农业和非农投资机会,朱喜等采用了类似的变量,具体参见朱喜、史清华、李锐:《转型时期农户的经营投资行为——以长三角15村跟踪观察农户为例》,载《经济学》(季刊)2010年第9卷第2期。等变量均取对数(实际运算中运用ln(1+x),使得估计在零值处具有数学意义)。

首先,我们分析农户过往投资结构和投资回报对于当期投资结构的影响。由表4可知,农户上期投资结构和期初投资结构对于当期投资结构影响均为正向,且分别在1%和10%水平上显著。农户上期投资非农化比率每增加1%,当期投资非农化比率增加约0. 43%;农户期初投资非农化比率每增加1%,当期投资非农化比率增加约0. 10%,以上结果表明我国农户投资结构具有较强的状态相依性。此外,不论是农业投资还是非农投资,投资机会的增加均会对投资结构产生显著影响,由表4可知其分别在10%的统计水平上负向和正向显著。农户农业投资机会每增加1%,当期投资非农化比率下降约0. 09%;农户非农投资机会每增加1%,投资非农化比率增加约0. 13%,这也与表4中农户面临非农投资机会增加做出理性反应的结论相一致。

其次,我们分析农户家庭特征对于投资结构的影响。户主年龄越大,其参与农业投资的积极性会相对增加,而其非农投资的意愿会相应减弱,从而对农户投资非农化产生负面影响,但由表4可知其影响并不显著。样本农户在经济上的转型程度对于农户投资结构影响负向且在5%水平上显著,农户收入非农化程度每增加1%,其投资非农化比率下降约0. 15%。通过外出转移获得收入仍是农户增收的主要途径,然而外出转移会消耗大量的时间和精力,农户未必会有时间参与非农生产经营活动,但仍可以兼顾部分农业生产,因此会降低农户的投资非农化比率。教育和医疗支出对于农户投资结构影响负向且在1%水平上显著,原因在于教育医疗支出往往会消耗农户自身的资金,从而抑制了农户投资行为的发生,两相比较,对于非农投资的影响更大一些,因此农户投资非农化比率出现显著下降。

再次,我们分析农户实物资本和金融资本对于投资结构的影响。实际经营土地面积对于农户农业投资结构影响在10%水平上负向显著。农户经营的土地越多,其从事农业生产经营活动所消耗的资金和精力就越多,从而降低其投资非农化的比率。内源融资变量对农户农业投资结构正向不显著,农户内源融资变量越多,其从事生产经营活动所受到的资金瓶颈就会越少,农户可以根据自身情况选择从事农业还是非农生产经营活动,因而其影响较为模糊。此外,农户上年生产性固定资本原值对农业投资结构影响正向不显著,其解释与内源融资变量类似。

接下来我们分析农户人力资本对投资结构的影响。由表4可知,户主受教育程度对投资结构影响正向且在10%水平上显著,原因在于教育提高了农户的生产经营和抵御风险的能力,综合权衡之下,农户更愿意参与收益相对更高的非农生产经营活动,从而提高了其投资非农化的比率。参与农业培训对于农户投资结构影响负向不显著,原因在于农户参与农业培训虽可能会刺激其参与农业投资的热情,但农业生产经营活动一般收益较低,农户可以通过其他生产经营活动或者参与外出转移获得收入,从而对其投资结构的影响并不显著;参加非农培训对于农户投资影响结构影响正向且在10%水平上显著,农户参与非农培训,增加了其参与非农投资的热情,农户通过非农生产经营活动获得更高收益的可能性得到提高,从而增加其投资非农化的比率。

表4 估计结果

另外,农户的政治资本和社会资本对投资结构存在显著影响。干部家庭对农户投资结构影响正向且在5%水平上显著。一般来说,干部家庭更容易也更热衷于从事相对收益更高的非农生产经营活动,从而其投资非农化比率较高。拥有较多社会资本的农户,在信息获取、生产经营和信贷支持方面往往占有优势,因此农户往往会倾向于边际收益更高的非农生产经营活动,由表4可知其对农户投资结构影响在10%水平上正向显著。

最后,我们分析农户所在地缘特征对于投资结构的影响。由表4可知,交通距离对于投资结构的影响负向且在10%水平上显著。距离车站或码头越远,农户的生产经营活动就会受到越多的限制,两相比较,非农生产经营活动受到的限制会更多,从而其非农化比率出现显著下降。位于富裕村庄对农户投资结构影响正向且在10%水平上显著。一般地,富裕村庄各种生产经营活动较为发达,资金也相对充裕,农户倾向于参与非农投资而对回报率较低的农业投资兴趣不大,从而其投资非农化比率较高。位于东部地区对于农户投资结构影响正向且在10%水平上显著,东部地区经济一般较为发达,各种生产经营活动可以得到较高的收益,同时非农投资的影响要更大一些,从而增加其投资非农化的比率。

此外,由表4可知,代表年份的虚拟变量的估计系数较为显著,这表明控制时间因素影响的必要性,否则估计容易出现偏误。

四、研究结论与政策建议

本文采用2010—2012年1021个农户的微观面板数据,构建面板动态自选择百分数因变量模型,考察和识别了我国农户投资结构的非农化程度及其影响因素,有效解决了样本选择性和农户个体“异质性”两方面问题引致的估计偏误。调查发现,目前我国农户的投资结构经过多年来非农业投资的发展和壮大已经趋于稳定,但农户的非农投资领域仍然局限在那些“资金门槛”和“技术门槛”较低的产业。

研究表明,农户上期投资结构、期初投资结构、非农投资回报、户主受教育程度、是否参与非农业培训、是否干部家庭、社会资本、是否位于富裕村庄和是否位于东部地区对农户投资非农化影响正向显著;转型化程度、实际经营土地面积、交通距离以及教育和医疗支出对投资非农化影响负向显著;农业投资回报、户主年龄、内源融资变量、上年生产性固定资本原值和是否参与农业培训等变量对投资非农化影响均不显著。总体而言,农户过往投资结构(如上期投资结构和期初投资结构等)和非农投资回报对农户投资结构具有显著影响,即我国农户投资结构具有较强的状态相依性;农户不同类型资本(譬如实物资本、金融资本、人力资本、政治资本、社会资本等)对其投资非农化程度的影响存在着较大差异。

针对本文研究的结论,提出如下建议:(1)针对农户在进行投资(尤其是非农投资)时资金往往缺乏的现实,应该建立多元化的农村金融市场,增加农村信贷市场上的资金供给,满足农户对资金的需求;(2)进一步完善农村社会医疗保障体系和九年义务制教育,保障农户具有一定资金用于投资经营活动,避免农户“因病”或“因学”丧失投资机会而降低农户收入和福利水平;(3)引导农户进行理性投资,并对农民自主投资的项目给予适当奖励和补助以增强农户生产经营的发展后劲,为农民收入持续增长营造良好的发展环境;(4)进一步完善和发展农村资本交易市场,以便于农户拓宽资金来源和规模,从而促进投资非农化程度的上升。

[责任编辑 王治国责任校对 王景周]

[基金项目]湖北省社会科学基金项目《湖北省新型农民创业问题研究》(批准号:2013144);中南财经政法大学博士研究生创新教育项目《湖北省农民创业培训绩效评估研究》(批准号:2014B0810)。

[作者简介]严立冬(1954—),男,湖北鄂州人,中南财经政法大学工商管理学院教授,博士生导师,主要从事生态经济与农村可持续发展研究;陈 胜(1985—),男,湖北恩施人,中南财经政法大学工商管理学院博士生,主要从事新型农民培育研究。

[收稿日期]2015 -05 -30

[中图分类号]F832

[文献标识码]A

[文章编号]1000 -5072(2016)01 -0113 -09

猜你喜欢

中国药房(2022年7期)2022-04-14

客联(2021年7期)2021-09-27

西部论丛(2019年6期)2019-03-08

文理导航(2017年20期)2017-07-10

卷宗(2017年6期)2017-06-06

博览群书·教育(2017年2期)2017-05-16

课程教育研究·新教师教学(2016年23期)2017-04-10

山东农药信息(2013年5期)2013-08-01