福建等5省打造千亿产值茶产业解析及启示

2016-03-29 03:24张磊杨如兴

茶叶学报 2016年4期

张磊,杨如兴

福建等5省打造千亿产值茶产业解析及启示

张磊,杨如兴*

(福建省农业科学院茶叶研究所,福建福安355015)

我国茶产业面临着产能过剩、效益下挫和竞争激烈等诸多挑战。对云南、湖南、四川、福建和浙江打造千亿产值茶产业的主要举措和初步成效进行了分析,最后提出优化茶类结构、突破机采瓶颈、强化科技支撑作为今后福建茶产业发展的重点工作。

茶产业;挑战;千亿产值;福建;启示

中国是茶树的原产地,也是最早发现和利用茶树的国家,茶文化源远流长。改革开放以来我国茶叶生产依靠政策、科技、产业化取得了长足的进步[1]。2015年全国茶园面积4316.2万亩,开采面积3387.2万亩,茶叶产量227.76万t,毛茶总产值1519亿元[2]。在茶园面积持续扩大、生产技术水平不断提高的大趋势下,我国茶产业仍然存在大而不强、质量效益和竞争力差距明显的问题[3]。

2010年以来,云南、湖南、四川、福建、浙江等5个产茶大省,先后提出以转型升级为主线,以提质增效为核心,打造千亿产值茶产业的发展目标,并藉此推动茶产业的全面可持续发展。本文拟对上述5省打造千亿产值茶产业的举措和初步成效进行分析,并就未来福建茶产业的发展需要进一步强化的工作重点从科技的视角进行探讨。

1 茶产业面临的挑战

1.1 茶叶生产产能过剩加剧

据中国茶叶流通协会调查,2015年全国存茶总量约70万t[2]。假设现有茶园面积不再增加,未投产的929万亩茶园仍可释放62.47万t的产能(以2015年全国投产茶园平均亩产67.24 kg计)。预计“十三五”期间,全国茶园面积还将继续扩大,如2014年8月陕西省人民政府办公厅下发了《关于加快全省茶产业发展的意见》,提出到2020年,新增无性系良种茶园100万亩以上,茶产业发展跨入全国强省行列[4]。虽然目前各茶叶产区开始认识到茶叶市场呈现供大于求、产大于销的态势,并着手控制产业规模的持续扩张,但受发展惯性与政策滞后性的影响,茶叶采摘面积和产量仍在较大速度的增长。据国家茶叶产业技术体系调研数据表明,2016年生产规模继续扩张,全国春茶期间虽然遭遇了2次严重的倒春寒,导致部分茶区春茶减产,但由于投产茶园面积增加,2016年春茶总产量依然比2015年增产。

1.2 茶叶生产效益继续下挫

2015年成品茶销售均价回调约5%,其中红茶下降7%,乌龙茶下降10%,春茶整体下降3%,黑茶上涨10%~15%[2]。与此同时,受宏观经济增速放缓等因素影响,有的批发市场因店面涨租、有的以连锁专卖形式扩展的茶企,因效益或资金链等问题而引发退市、关店时有发生。随着茶园开采面积的扩大,采摘工紧缺问题愈发凸显,采摘工价上涨超过成品茶叶销售价格上涨的幅度,同时生产物质投入成本继续增加,茶企和茶农利润下降,多地茶园存在弃采情况。

1.3 茶叶市场竞争日趋激烈

从生产茶叶的种类分析(表1),2008年18个产茶省中仅有福建、浙江、湖南、广东、四川、贵州和云南等7个省生产统计内的全部茶类,即绿茶、红茶、乌龙茶、紧压茶原料和其他茶共5大类;其余的11个省份生产的茶类数均少于上述7个省份,其中山东、河南、陕西、甘肃等4个省只生产单一茶类(绿茶)。2015年18个产茶省只有江苏、山东、海南和甘肃等4个省(茶叶产量占全国茶叶总产的1.63%)生产的茶类少于福建,浙江、云南等10个省(茶叶产量占全国茶叶总产的74.92%)生产的茶叶种数均超过福建。以市场需求为导向,开发多茶类生产已成为我国茶产业发展的共识,未来国内茶叶市场的竞争将更加激烈。

2 福建等5省打造千亿茶产业的措施与成效分析

2.15 省打造千亿茶产业的主要指标

表12008 、2015年18个产茶省茶叶产量与茶类Table 1Tea yield and kinds in the tea-producing provinces in 2008 and 2015

2010年11月,云南省政府出台了《关于进一步加快茶产业发展的意见》(云政发[2010]173号),到2015年茶园面积600万亩左右,产量30万吨,综合产值400亿元;到2020年茶园面积稳定在600万亩左右,产量40万吨,综合产值突破800亿元,力争达到1000亿元,其中农业产值200亿元[5]。

2013年7月,湖南省政府印发了《关于全面推进茶叶产业提质升级的意见》(湘政发[2013]26号),要求到2020年建成300万亩优质茶园,无性系良种率80%以上,产量45万吨,年出口8万吨以上,力争实现千亿元茶业综合产值[6]。

2014年2月,四川以省政府1号文件发布了《关于加快川茶产业转型升级建设茶业强省的意见》(川府发〔2014〕1号),提出到2017年茶叶面积500万亩,产量30万吨,综合产值达到600亿元。到2020年建成千亿川茶产业[7]。

2014年8月,福建省政府出台了《提升现代茶产业发展水平六条措施》(闽政〔2014〕45号),要求到2018年茶园面积稳定在360万亩、毛茶产量40万吨的基础上,立足转型升级、延伸产业链条、做响品牌、提质增效,实现茶产业年产值超千亿元的目标[8]。

2016年1月,浙江省政府办公厅印发了《关于促进茶产业传承发展的指导意见》(浙政办发〔2016〕11号),要求到2020年茶园面积稳定在300万亩左右,茶产业三产分别达200亿元、300亿元和500亿元,全力推动传统茶业大省向现代茶业强省转变[9]。

2.2 福建等5省打造千亿茶产业的主要措施

5个产茶大省打造千亿茶产业的主要措施,大体可以归纳成以下6个方面:

2.2.1 重视茶园基础建设云南“十二五”期间每年改造50万亩低产低质茶园,实现产量翻番、效益翻两番;在10个重点县建设一批现代茶叶产业示范区,推进生产基地区域化、规模化、专业化,培育形成30个茶业专业乡(镇),“十二五”末实现产量占全省1/3以上,产值占全省一半以上。

湖南着力建好武陵山脉名优绿茶和湘中北地区黑茶标准化基地各100万亩,全省创建100个国家级标准茶园和5~10个万亩以上的标准园区,示范推广无性系良种、测土配方施肥、病虫绿色防控、茶叶机械化采摘等标准化生产技术。

四川重点支持20个茶园面积20万亩以上的产茶县按标准茶园规范创建一批机械化、统防统治的生产示范区,建设300万亩生态高效茶叶基地;创新土地流转模式,鼓励公司与专业合作社、家庭茶园建立利益共同体,建设标准化生产基地,推进适度规模经营。

福建加大生态茶园建设力度,完善配置茶园道路、蓄水池、滴(喷)灌系统等基础设施,优先将茶园采茶机、修剪机、微耕机和水肥一体化设备列入农机购置补贴范围。到2018年全省改造40万亩标准化生态茶园,省级以上财政给予每亩不超过2000元的补助。

浙江加强茶园基础设施以及集雨喷灌、防霜冻、防病虫害等设施建设,支持标准茶园创建,全面推行茶叶标准化生产。

2.2.2 提升茶叶初制能力云南按照国家标准和加工能力50吨以上要求,每年改造400个初制所,同时新建一批标准化初制所。

湖南建设30家现代化茶叶加工示范企业,实现茶叶生产加工的清洁化、连续化、智能化、标准化。

四川按照标准化、规模化和清洁化要求,改造提升初制加工水平;支持企业技术改造,采用新技术、新工艺提升产品品质;建设6~8个加工产业园区、推进精制加工集中布局。

福建到2018年,新建100条茶叶初制加工不落地机械化自动化生产线,省级财政给予每条生产线总价30%、最高不超过100万元的补助;完成1000家茶叶初制清洁化加工厂改造,省级以上财政给予每家20万元的补助。

浙江支持省级标准化名茶厂创建,全面推行茶叶标准化生产和产品质量安全可追溯制度。

2.2.3 拓展茶叶精深加工云南引导企业提高优质精深加工产品的生产比例,强化茶叶新产品研发,扩大生产规模,加快茶食品、茶用品、茶药品、茶化工产品的开发,全省茶叶精深加工产品产值“十二五”末达到茶叶工业产值的75%以上。

湖南支持茶叶新产品及功能性成分开发,拓展茶叶精深加工范围;全省建设20条茶叶精深加工生产线,年消耗深加工原料30万吨以上。

四川支持开发茶多酚、速溶茶粉、茶叶提取物等精深加工产品,支持夏秋茶、大宗茶等产品开发,提高综合利用水平。

福建支持开发茶饮料、茶日用品和茶保健品,提取、利用茶多酚、茶多糖、茶色素等茶有效成分,全省培育10家产值上10亿元、100家产值上亿元的茶叶精深加工企业,通过技改资金补助建成100条茶叶精深加工自动化生产线。

浙江支持龙头企业扩大规模,发展茶叶精深加工,提高茶叶资源利用效率,全省培育10家产值上亿元的茶叶精深加工龙头企业,年综合利用原料茶10万吨,夏秋茶资源利用率提高20%以上。

2.2.4 全力创建茶叶品牌云南以普洱茶、深加工产品为主攻方向,兼顾红茶和名优绿茶,重点打造普洱茶、红茶、绿茶3大茶类著名区域品牌,重点扶持发展潜力大的大企业、大集团及品牌打造成国内外知名口牌。

湖南对品牌企业的生产、加工、销售和企业管理实行标准化,强化品牌管理保护,做到品牌有标准、程序有规范、销售有标识、市场有监督;分茶类重点打造8~10个在国内外市场具有较大影响力的品牌,积极创建深加工品牌。

四川实施“区域品牌+企业品牌”双品牌战略,重点打造两个区域品牌,制定全省区域品牌建设方案,统筹区域品牌建设、运行、推介和保护;支持重点产区各打造一个地域品牌,支持优势企业建立品牌联盟,组建品牌集团。

福建加大茶叶品牌宣传力度,支持优势区域品牌做强做大;鼓励茶企、农民合作社培育和创建驰名商标,省级财政给予每个驰名商标一次性奖励30万元。

浙江推进茶品牌整合和塑造,做大做强龙井茶等若干个规模较大的公共品牌,培育茶叶主导品牌。

2.2.5 培育壮大龙头企业云南扶持大企业、大集团采取兼并、收购、参股、控股等多种形式,对茶企重组整合,推进龙头企业向集团化发展。

湖南支持通过联合、股份合作、并购和重组组建大型龙头企业,鼓励引进大型深加工龙头企业;扶持专业合作社,促进茶叶生产由分散经营向规模化经营转变。

四川重点支持销售额5亿元以上的龙头企业通过兼并收购、联合重组与合资合作等方式整合中小茶企,组建产销联盟或集团;鼓励国内外大型茶企和资本投资川茶产业;重点发展川西南早绿茶与川东北富硒绿茶,提升发展工夫红茶、茉莉花茶和藏茶等特色产品。

福建支持龙头企业通过兼并、重组、收购、控股等方式上市,对进入上市辅导期的茶企省级财政给予一次性奖励100万元。

浙江支持龙头企业扩大规模,发展茶叶精深加工,推进茶叶全产业链建设。

2.2.6 探索创新经营模式云南实施主动营销,培植专业营销企业,构建多元渠道,建设高效队伍。扶持企业在南亚、东南亚及东西欧建设一批专业云茶批零市场,扩大直接出口量。

湖南引导茶叶龙头企业发展多元化销售渠道,大力发展电子商务、配送、代理、直销、批发、邮购等新型流通业态,支持到境外申请商标注册、卫生注册和产品质量专项认证,扩大出口份额。

四川支持品牌企业发展电子商务、连锁经营,制定出口扶持政策。

福建鼓励企业、农民合作社整合资源和市场,组建产销联盟或集团,拓展电子商务,茶旅融合发展。

浙江推进茶叶拍卖交易,构建全国绿茶价格指数体系,促进电子商务,组建绿茶出口联盟。

2.3 福建等5省打造千亿茶产业的个性措施

5个产茶大省根据自身的特点,提出打造千亿茶产业的个性措施,主要有:

2.3.1 云湘川明确发展重点云南确立20个县级作为重点发展区域,建设一批规模化、标准化和专业化程度高的茶叶专业乡(镇)、村,作为优质普洱茶、优势绿茶和优质红茶生产基地,以年产茶量2000吨以上的企业为重点扶持一批优质绿茶、红茶加工企业。

湖南重点建设武陵山脉、南岭山脉、罗霄山脉以及长岳山丘区U型优质绿茶带、雪峰山脉优质黑茶带、环洞庭湖优质黄茶带。

四川优先发展川西南早茶与茶川东北富硒绿茶,支持20个重点产茶县按标准茶园规范创建一批机械化、统防统治的生产示范区。

2.3.2 云湘川加快良种化进程云南加大茶叶无性良种繁育速度,建立10个200亩以上的苗圃基地。

四川建设高标准良种繁育基地1万亩,支持新品种引进、选育、示范和关键技术研发与成果转化。

湖南重点建设省级茶树种质资源库、茶树原种圃、母本园、采穗圃、种苗质量检验检测平台,在优势区域建立10个年出圃1亿株以上无性系工厂化容器育苗基地。

2.3.3 云浙湘强化产业链关键技术研发力度浙江完善茶叶全产业链科研开发体系,加强茶树种质资源收集、保护和发掘利用,选育和推广高抗、优质、特色茶树新品种,研发推广先进适用、节本高效、绿色环保的茶叶生产技术。推进生产“机器换人”,围绕全程机械化目标,以茶鲜叶机采机制为重点,研究推广先进适用茶机。

云南重点抓好茶树品种选育、茶树高优栽培、茶叶精深加工、产品质量安全、茶保健功效等重点项目的科技攻关;省级安排茶产业发展专项资金,重点用于良种繁育、基地建设,精深加工、品牌打造、市场建设、科技研发、质量安全、信息服务平台建设等方面。

湖南进一步围绕湖南茶产业发展的关键技术和瓶颈问题开展创新研究和技术攻关,加强茶树良种选育、茶苗快速繁育、茶园机械化管理和采摘、茶叶连续化加工、茶叶现代化生产管理模式等关键技术研究与开发。

2.3.4 福建构建全方位茶叶质量安全监管体系

福建省提出建立农药经营、使用单位和使用品种的实时监控信息化平台,对销售和使用的农药实行动态管理。将茶叶类国家级省级农业产业化龙头企业和农民合作社示范社、茶叶类县级以上龙头企业和列入省级规范社名录的农民合作社,全部纳入省级可追溯平台管理,做到生产有记录、信息可查询、流向可跟踪、责任可追究、产品可召回、质量有保障。

2.4 福建等5省打造千亿茶产业取得的初步成效

从表2~表4可见,云南已全面实现第一阶段目标,即到2015年全省茶园种植面积发展到600万亩左右,茶叶产量30万t,综合产值达到400亿元(按农业产值占比20%~25%测算)。四川省“十二五”期间,茶园面积年均增长率为8.67%,产量年均增长率为10.82%,以此推测2017年可以如期实现面积500万亩,产量30万t的目标。浙江省2012年11月提出到2015年全省茶园面积保持基本稳定,茶叶第一产业产值达到180亿元(浙政办发(2012)142号)[10],现已基本实现阶段目标。福建到2018年也可实现全省茶园面积稳定在360万亩、毛茶产量40万t的目标。湖南省“十二五”期间,茶园面积的年均增长率为7.35%,产量的年均增长率为13.67%,如以此推测到2020年实现建设300万亩优质茶园,产量45万t尚需进一步加大推进的力度。

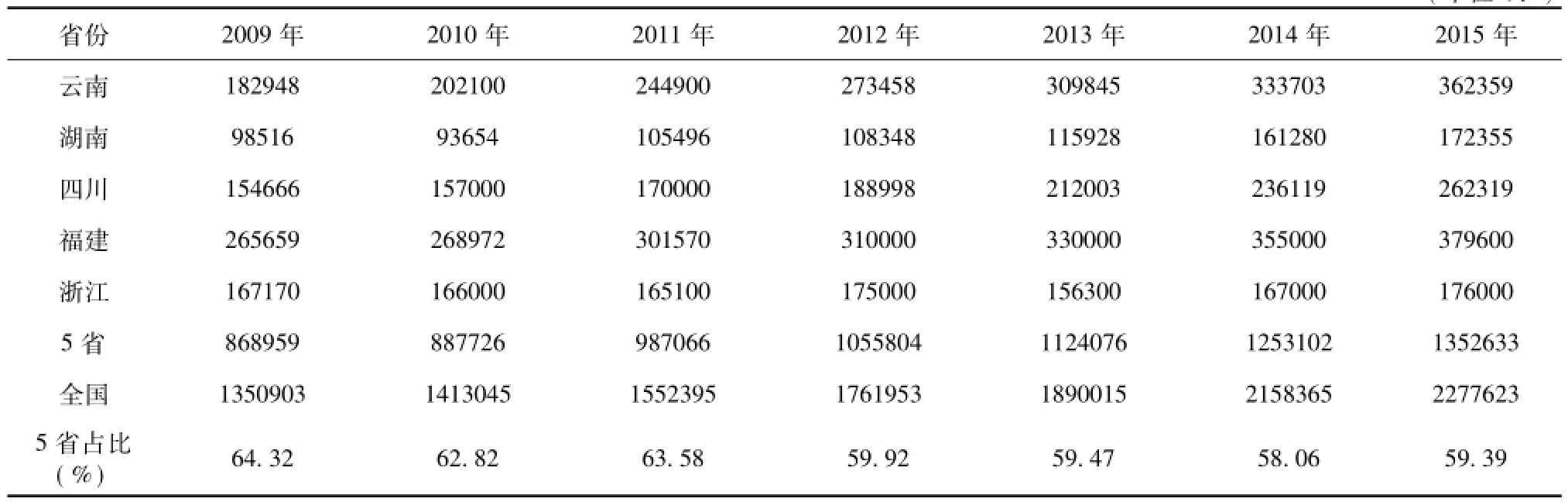

表22009 -2015年福建等5省茶园面积Table 2Tea area in the main tea-producing provinces,2009-2015

表32009 -2015年福建等5省茶叶产量Table 3Tea yield in the main tea-producing provinces,2009-2015

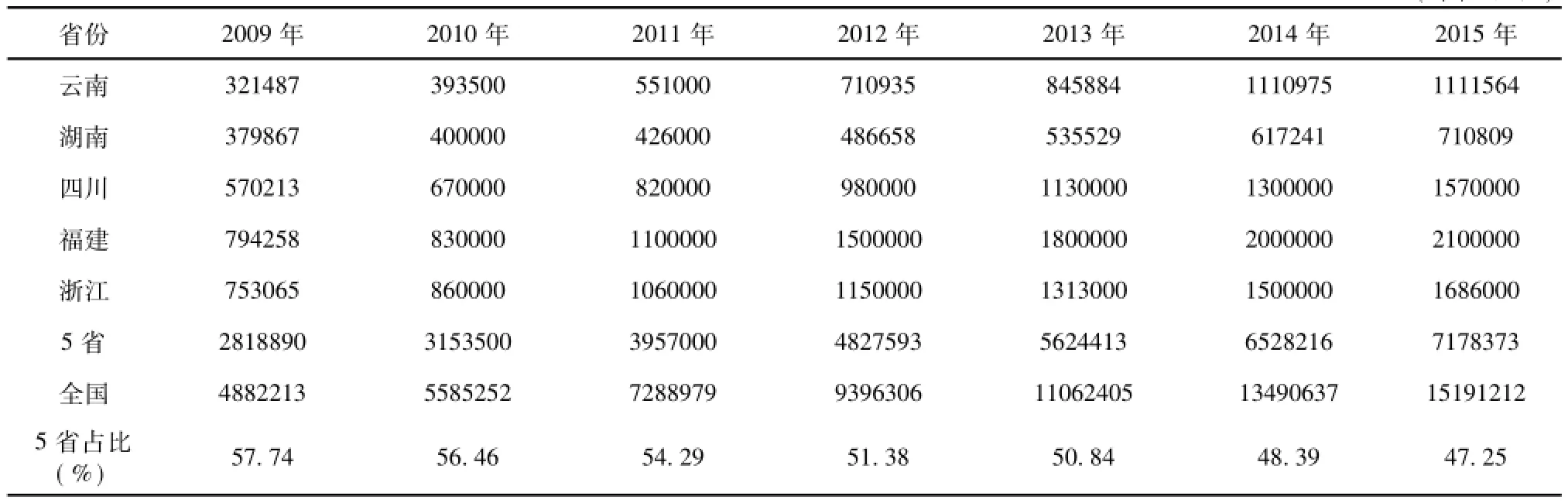

表42009 -2015年福建等5省毛茶产值Table 4Output value of raw tea in the main tea-producing provinces,2009-2015

2009年以来云南等5个产茶大省随着茶园面积的扩大,茶叶总产与产值随之逐年增加,但三者在全国比重也逐年降低。茶园开采面积、茶叶产量占全国的比例分别下降5%,但毛茶产值占全国的比例从2009年的57.74%下降到2015年的47.25%,超过10个百分点,表明毛茶产值并未与茶叶产量同步增加,5个产茶大省遇到了成长中的烦恼。进一步分析发现,自2010年以来,云南等5个产茶省开采茶园单位面积产值平均年增长率普遍低于全国其他产茶省(图2),导致从2012年起,其开采茶园平均单位面积产值低于全国其他产茶省(图1),提质增效工作任重道远。

图1 福建等5省与全国其他产茶省开采茶园单位面积产值Fig.1Output value of per unit area on productive tea garden in the main tea-producing provinces

3 福建茶产业发展工作重点

近年来,福建省采取了一系列积极有效的措施,从2008年起连续9年投入中央和省级财政资金累计超过10亿元实施中央财政支持现代茶业生产发展资金项目,从2009年起连续8年实施现代农业茶叶产业技术体系项目,2012年6月1日国内首部茶产业发展地方性法规《福建省促进茶产业发展条例》正式施行,2014年8月省政府出台了《提升现代茶产业发展水平六条措施》等有力地推进了茶产业的健康发展。

2015年福建省茶园面积370万亩,居全国第5位;茶叶产量37.96万t,居全国第1位[2];茶叶网上实现销售额30亿元,以34.1%的市场份额成为全国茶叶电商的领头羊[11]。福建茶产业持续快速发展过程中还存在着茶叶生产经营以农户家庭为主,规模化、集约化、标准化程度不高,劳动力紧缺、茶叶产品品质不稳定等不容忽视的问题[12]。福建人均茶叶占有量9.9 kg是全国人均1.66 kg的5.96倍[2],意味着茶产业的持续发展深受外部茶叶市场的影响。

图2 福建等5省与全国其他产茶省开采茶园单位面积产值年增长率Fig.2Annual growth rate of output value per unit area on productive tea garden in the main tea-producing provinces

2016年10月,农业部制定下发《抓住机遇做强茶产业的意见》(农农发〔2016〕7号),将为福建茶叶产业带来新的发展理念,注入新的发展活力。福建的茶叶有特色、有优势,更有潜力。未来茶产业的发展,应进一步贯彻落实省政府关于提升现代茶产业发展水平六条措施的通知精神,借鉴兄弟产茶省份的好经验、好做法,围绕巩固优势地位、促进提质增效、提升发展水平的目标,进一步强化以下三方面工作,早日实现茶产业年产值超千亿元的目标。

3.1 突出资源禀赋,优化茶类结构

福建茶类丰富,是乌龙茶、白茶的原产地,是公认的世界红茶之祖。云湘川在打造千亿茶产业过程中明确提出重点发展区域和茶类基地布局,福建茶产业的全面可持续发展同样需要根据资源禀赋,进一步优化茶类结构,优先发展乌龙茶、红茶和白茶。一是农业部提出要提升东南沿海茶区,以生产优质乌龙茶和名优红茶为重点,优先发展闽南、闽北及粤东最宜区。可以预见未列入优先发展最适宜区的,今后将难以得到农业部相关项目的支持。二是福建省茶产业自身发展的需要。从图3可见,福建毛茶平均单价年增长率在2012年达到最高点后快速下滑,至2014年明显低于其他省份,2015年甚至出现了负增长。福建红茶与白茶生产仍然有较大的潜力(表4),2015年产量分别占全省茶叶产量的10.96%和5.37%,而白茶产量不及全国茶叶总产的1%。又如安溪是铁观音的发源地和主产区,也是全国最大的产茶县。以安溪铁观音为代表的闽南乌龙茶,以其香高韵长,醇厚甘鲜,花果香显深受消费者的喜爱。安溪创造了铁观音的神话,铁观音成就了安溪的辉煌。但在2014年安溪县茶业工作会上,安溪直面全国产能过剩的问题,提出种植规模只减不增,同时把低海拔、低效益和高坡度的茶园退茶还林、还果、还蔬等,既减少低质量的粗制滥造,腾出生态容量,又可多元增收[13]。农业部种植业管理司司长曾衍德指出,今后一个时期做强茶产业需要聚焦“三个重点”:就是布局优化、品质提升、产业融合[3]。品质提升需要从源头抓起,坚持适区适种、划定最宜区只是手段,其目的是要充分发挥资源优势,建设高标准的原料基地、才能生产出高质量的茶鲜叶原料。

3.2 突破机采瓶颈,降低生产成本

图3 福建等5省与全国其他产茶省毛茶平均单价年增长率Fig.3Annual growth rate of average unit price in the main tea-producing provinces

表42005 、2015年福建省及各类全国茶叶产量Table 4Tea yield of Fujian province and whole country in 2005 and 2015

众所周知,茶园中耕除草、植保、施肥、修剪、采摘等环节劳动力短缺、成本加大,迫切需要实行机械化作业,而现有的茶园田间作业机械或是动力不足,或是自身体积较大而很难进入茶园特别是山地茶园行间作业。茶鲜叶手工采摘成本约占茶园劳动力成本的80%左右,是造成茶叶生产成本居高不下的重要原因,茶鲜叶机械化采摘已成为茶园机械化生产的突破口和业界共识。浙江省早在2012年11月,提出要建设一批基础设施完善、适应机械化作业和标准化管理的茶叶生产基地[10],2016年1月又进一步明确要推进生产“机器换人”,围绕全程机械化目标,加强茶园基础设施建设,以茶叶机采机制为重点,研究推广先进适用茶机[9]。湖南在2013年要求大力示范推广茶叶机械化采摘等标准化生产技术[6]。湖北宜昌市每年在重点产区举办茶叶机采、机耕、机防、机剪全程示范和技术培训[14]。然而茶鲜叶机械化采摘门槛较高,需要配套的培肥措施、树冠培育与配套的加工技术,否则连续机采会出现越采芽头越弱小、越采芽头密度越小的现象,同时机采鲜叶制成的茶叶品质也不如手工采摘。

“十二五”期间,国家茶叶产业技术体系集聚全国相关专业的专家重点开展茶鲜叶机械化生产与配套加工技术研究与示范工作,在茶园田间作业机械化设备研制与选型、田间作业机械配套农艺技术、持续机采茶园树冠培养技术等方面取得一些阶段性研究成果。2016年,福建省农业科学院茶叶研究所在宁德市委专项资金的资助下,联合周宁县、福安市和蕉城区茶业管理局,参照国家茶叶产业技术体系取得的阶段性成果,分别在周宁下洋、福安茶洋、蕉城坑头建立绿茶、红茶和乌龙茶茶叶机采与配套加工技术示范基地,开展机采技术现场观摩和机采树冠培养与机采鲜叶配套加工技术讲座等,深受茶企茶叶种植大户的欢迎。福建茶园,大都是坡度较大的山地茶园,可以选择一些坡度较小、基础设施条件相对较好的茶园,结合国家标准茶园创建,以茶鲜叶机采、机械施肥为核心目标,强化茶园基础设施建设,春茶首轮手工采摘后,推行机械采摘,示范推广田间作业机械配套农艺技术、机采鲜叶配套加工与精制技术,努力破解茶园环节劳动力短缺问题,全力降低茶叶生产成本。

3.3 强化科技支撑,提升发展能力

自建国以来,福建茶业大致经历两次大的发展:第一次是建国初期政府采取了一系列扶持政策,如发放新垦茶园补助款、无息贷款、奖售粮食肥料、茶叶实行国家统购统销等[14],全省茶园面积、产量历经28年的发展大约增加了4倍,从1952年的2.316万hm2、0.49万t发展到1980年的10.987万hm2、2.58万t(福建省统计年鉴)。第二次是从1984年8月起,茶叶解除2类物资管理,除边销和出口茶外,茶叶产销遵循市场需求彻底放开;在栽培管理上广泛推广无性系良种、重施有机肥、双株双行种植、定型修剪、培养树冠等技术,茶叶生产呈现飞跃式发展[15]。同样历经28年的时间,茶园面积、产量分别增加了75.2%、809%,从1984年的12.64万hm2、3.53万t发展到2012年的22.146万hm2、32.1万t(福建省统计年鉴)。当前茶产业发展迎来了新的转折点,创新已成为茶产业转型升级的主旋律,据百度不完全查询,福建、四川、贵州、江西、安徽、陕西、广东、山东、湖南等省先后建立现代茶产业技术体系。

2013年4月,福建省委书记尤权对福建茶业发展提出了“保护生态、注重质量、做响品牌、着力创新”的要求。今后应进一步充分发挥福建省现代茶产业技术体系科技创新团队、省茶产业技术创新联盟和科技创新服务平台的作用,确实增加茶叶科技创新投入,重点支持茶树优异基因资源挖掘与创新利用,选育出符合生产市场需求的茶树新品种;开展茶园化肥减施增效与持续机械化采摘配套技术攻关,研制茶树专用配方肥,研究集成适宜乌龙茶、红茶、白茶区域气候、土壤条件的茶园化肥减施增效技术模式;研究适合茶类特色、优质茶叶为目标的持续机采茶树树冠培养与培肥技术,筛选适宜我省山地茶园茶叶机械采摘的轻小型设备。重点研究主栽茶树品种加工工艺与品质形成规律,研发出适合乌龙茶、红茶、白茶等多茶类自动化、连续化加工的中小型化生产线,满足中小企业茶叶加工需求[16]。

[1]肖智,黄贤金,孟浩,等.2009-2014年中国茶叶生产空间演变格局及变化特征地理研究[J].2017,36(1):109- 120.

[2]梅宇,王智超,林璇.2015年中国茶叶产销形势分析[J].茶世界,2016(4):21-30.

[3]安徽省农业委员会.农业部关于抓住机遇做强茶产业的意见[EB/OL].(2016-11-14)[2016-11-26]http:// news.wugu.com.cn/article/887856.html.

[4]陕西省人民政府办公厅.陕西省人民政府办公厅关于加快全省茶产业发展的意见(陕政办发〔2014〕117号)[EB/OL].(2014-09-12)[2016-10-26].http://www.foodmate. net/law/shanxi/184689.html.

[5]云南省人民政府.云南茶业政策:进一步加快茶产业发展的意见[EB/OL].(2011-05-11)[2016-10-26].http://www.puercn.com/puerchanews/hyzz/5583.html.

[6]湖南省人民政府.湖南省人民政府关于全面推进茶叶产业提质升级的意见[EB/OL].(2013-08-21)[2016-10-26].http://govinfo.nlc.gov.cn/hnsfz/zfgb/2013ndssiq/ 201509/t20150924_9254877.shtml?classid=653.

[7]四川省人民政府.2014省政府1号文件《关于加快川茶产业转型升级建设茶业强省的意见》[EB/OL].(2014-03-29)[2016-10-26].http://tea.asiaexpogroup.com/news/news-192.html.

[8]福建省人民政府.福建省人民政府关于提升现代茶产业发展水平六条措施的通知[EB/OL].(2014-09-10)[2016-10-26].http://www.fujian.gov.cn/inc/doc.htm?docid= 776493.

[9]浙江省农业厅.省政府出台促进茶产业传承发展指导意见[EB/OL].(2016-02-18)[2016-10-26].http:// www.zj.gov.cn/art/2016/2/18/art_13105_2054239.html.

[10]浙江省人民政府.浙江省政府办公厅《关于提升发展茶产业的若干意见》[EB/OL].(2013-01-04)[2016-10-26].http://www.e-chinatea.cn/news/126/18341.aspx.

[11]中国产业信息网.电商前五省份均为产茶大省[EB/OL]. (2016-04-21)[2016-10-26].http://www.chyxx.com/ data/201604/408800.html.

[12]新华网福建频道.福建茶产业发展基本情况[EB/OL]. (2015-11-06)[2016-10-26].http://www.fj.xinhuanet. com/2015-11/06/c_1117062236.html.

[13]海峡都市报闽南版.直击2014安溪茶业工作会议解读茶产业新风向[EB/OL].(2014-03-28)[2016-10-26]. http://fj.sina.com.cn/tea/zc/2014-03-28/09227802.html.

[14]中国宜昌网.促进茶产业转型升级加快建设茶叶强市[EB/ OL].(2016-08-16)[2016-11-26].http://www.cn3x. com.cn/html/xinwenfabuhui/2016/0816/39.html.

[15]陈洪德,潘东明,刘宜渠.福建茶产业五十年发展历程和发展对策[J].福建农林大学学报(哲学社会科学版),2006,9(1):37-42.

[16]尤志明,杨如兴,陈林,等.“十二五”期间福建省茶叶科研成效及“十三五”工作展望[J].茶叶学报,2016,57 (1)):1-6.

Analysis and Enlightenment of Realizing Output Value of Tea Industry Exceeded One Hundred Billion Yuan in Five Provinces

ZHANG Lei,YANG Ru-xing*

(Tea Research Institute,Fujian Academy of Agricultural Sciences,Fu’an,Fujian 355015,China)

Challenges facing the tea industry are summarized,including surplus production,declining profit and fierce competition.Goal on realizing output value of tea industry exceeded one hundred billion yuan are presented by Yunnan,Hunan,Sichuan,Fujian and Zhejiang provinces successively.Their main measures and elementary achievements are also discussed in this article.Finally,working emphasis in Fujian,such as optimizing structure of tea kinds,breaking bottleneck of mechanical picking and strengthening support of science and technology are presented to promote tea industry in future.

tea industry;challenge;output value of one hundred billion yuan;Fujian;enlightenment

S571.1

A

2096-0220(2016)04-0157-09

2016-10-11初稿;2016-12-02修改稿

国家茶叶产业技术体系建设专项(CARS-23);福建省星火计划重点项目(2014S0039)。

张磊(1982-),女,硕士,主要从事茶树栽培与育种研究。E-mail:79228061@qq.com

*通讯作者:杨如兴(1970-),男,副研究员,主要从事茶树栽培与育种研究。E-mail:ruxing_tea@163.com

猜你喜欢

茶叶通讯(2022年2期)2022-11-15

教育评论(2022年8期)2022-09-12

巴蜀史志(2021年2期)2021-09-10

心声歌刊(2021年6期)2021-02-16

江淮法治(2020年16期)2020-11-27

创造(2020年5期)2020-09-10

老年教育(老年大学)(2020年3期)2020-06-02

乡村地理(2018年1期)2018-07-06

百科知识(2018年7期)2018-04-17

快乐语文(2018年36期)2018-03-12