混合双分数布朗运动环境下违约概率的动态研究

2016-03-22 08:09陈宗新马海燕蚌埠学院数学与物理系安徽蚌埠233000

赤峰学院学报·自然科学版 2016年2期

关键词:动态分析

张 杰,陈宗新,马海燕(蚌埠学院 数学与物理系,安徽 蚌埠 233000)

混合双分数布朗运动环境下违约概率的动态研究

张杰,陈宗新,马海燕

(蚌埠学院数学与物理系,安徽蚌埠233000)

摘要:随着经济全球化的发展,企业越来越重视对信用风险的管理.目前,在金融界对信用风险的定价和规避是非常具有实际意义的.在假设企业的总资产价值遵循混合双分数布朗运动的前提下,本文研究企业的违约概率随参数值变化的期限结构性态,为企业风险的规避提供决策.

关键词:混合双分数布朗运动;违约概率;动态分析

目前,随着经济全球化程度的增加,企业对信用风险的管理提出了更高的要求.违约概率是客户信用评级的基础,是指借款人未能履行合同约定而导致企业损失的可能性.从信用风险的管理系统中,更重要的是研究违约概率对市场化结构模型的参数值的灵敏度.1974年Merton开创了经典的结构化模型,在该模型中假定公司总资产价格满足几何布朗运动,但是事实证明几何布朗运动描述的资产价格的波动只与现在有关,而与过去无关,这与人们的直觉和市场的真实情况不相吻合.因此,近几年,国内外一些学者通过考虑利用分数布朗运来刻画标的资产的价格,事实证明分数布朗运动具有长程相依性并能较好地模拟股票的市场价格.但是利用混合双分数布朗运动研究信用风险的管理的成果并不多,本文首次尝试建立混合双分数布朗运动模型对企业的违约概率进行动态分析,为企业预测损失,防范风险提供一定的指导意见.

1 市场结构模型

1.1双分数布朗运动

指标H∈(0,1)与K∈(0,1]的双分数布朗运动是指均值为0,协方差函数为

的一种中心高斯过程,双分数布朗运动记为:BtH,k.

1.2混合双分数布朗运动的定义

假设σ,ε为两个常数,且σε≠0.同一个概率空间(Ω,F,P)上一个混合双分数布朗运动是指双分数布朗运动BtH,K与一个独立布朗运动Wt的线性组合称为,记为:XtH,K

即XtH,K=σBtH,K+εWt

1.3混合双分数布朗运动模型

假设企业的总资产价值V满足

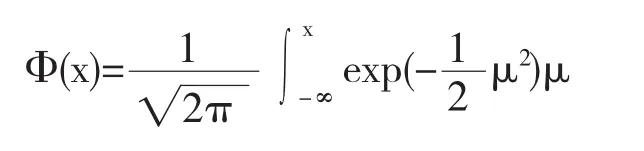

在下文中记标准正态随机变量的累积分布函数为:

2 违约概率的结构模型及敏感性分析

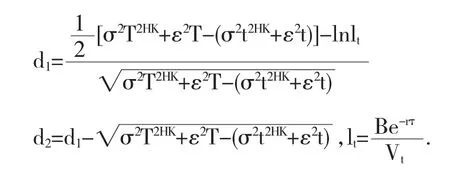

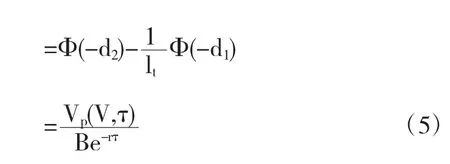

假设企业的债券价格在τ时为F(V,τ),股权价值在τ时为f(V,τ),τ=T-t.企业违约只发生在到期日企业总资产价值不能偿还债券的面值,即Vt f(V,τ)-Vp(V,τ)=V-Be-rτ 式中Vp(V,τ)为欧式看跌期权价格.由引理1可知 其中 于是 因此风险债券的表达式: 上面的(3)式可以表示债券发行人的生存概率,因此在结构模型下的违约概率可以表示为 从Q(lt,τ)的表达式中,可以看Q(lt,τ)是Vt和τ的函数,且Q(lt,τ)介于0与1之间.(5)式还能看成欧式看跌期权Vp(V,τ)近似上界的估计值,因而当V增加时,Q(lt,τ)趋于0,当V减少时,Q(lt,τ)趋于1. 本文首先通过介绍混合双分数布朗运动,紧接着建立混合双分数布朗运动结构化市场模型,在此基础上,对违约概率的敏感性进行分析,为企业防范风险具有一定的帮助作用. 参考文献: 〔1〕苏宇,邓国和.分数次布朗运动模型的信用风险管理[D].广西师范大学,2009. 〔2〕荆卉婷,龚天杉,牛娴,等.混合双分数布朗运动驱动的信用风险模型[J].黑龙江大学自然科学学报,2012,20(2):10-25. 〔3〕Hund J. Default probability dynamics in Structural Models[J]. The Journal of Fixed-Income,2003,9: 67-69. 〔4〕Merton R.C. On pricing of corporate debt: the risk structure of interest rate [J].Journal of Finance,1974,29(2):449-470. 基金项目:2014年国家级大学生创新创业训练计划:具有长程记忆性的信用风险模型研究(201411305017) 收稿日期:2015年11月26日 中图分类号:O211.6 文献标识码:A 文章编号:1673-260X(2016)01-0026-02

3 结论

猜你喜欢

现代电子技术(2016年23期)2017-01-12

对外经贸(2016年8期)2016-12-13

商业会计(2016年18期)2016-11-10

科学与财富(2016年28期)2016-10-14

电脑知识与技术(2016年17期)2016-07-23

中国实用医药(2016年14期)2016-05-20

考试周刊(2016年4期)2016-03-14

湖北农业科学(2015年16期)2015-10-28

企业文化·中旬刊(2015年6期)2015-06-25

企业文化·中旬刊(2015年4期)2015-05-07