Apple Pay入局移动支付风云再起

2016-03-21 22:09陈永谦

新财富 2016年3期

陈永谦

移动支付线上场景已基本成熟,线下场景正成为多方抢夺的风口。支付宝和财付通以惯用的现金补贴方式,借助扫码支付确立了移动支付线上线下的霸主地位。然而,随着Apple Pay入局,移动支付市场也迎来了重新洗牌的机遇,曾错失良机的银联能否借力打力,扳回一城?

2016年2月18日,千呼万唤的Apple Pay在中国上线,果粉们的热情一度引发了一系统“塞车”—用户在添加关联卡时,出现了“系统繁忙,请稍后再试”的状况。虽然对一向注重体验的苹果来说,这不得不说是小小的败笔,但也从侧面反映出其在中国所拥有的强大群众基础。作为银联对抗支付宝和财付通的最大利器,Apple Pay的成败,将决定未来中国移动支付市场,是走向三国鼎立还是维持两强争霸的局面。

支付宝、财付通两强相争

如果说Apple Pay在中国的面市,最为雀跃的是果粉,那最为忧心的自然是支付宝和财付通。

中国第三方移动支付市场自2014年起迎来高速发展。据艾瑞咨询统计,2014年这一市场交易规模增长近4倍,到2015年三季度已达到24204.9亿元,同比增长64.3%(图1)。随着各大支付厂商加大力度开拓线下支付和O2O支付场景,该市场还将继续保持高速增长,预计到2018年交易规模有望超过18万亿元。

作为中国最大的两家移动支付平台,支付宝拥有先入为主和应用场景众多的使用优势,财付通借助微信红包迅速成长,也已具备威胁支付宝的实力。2016年除夕当天,微信红包收发总量达到80.8亿次,是2015年的8倍,参与人数更是高达4.2亿,微信红包收发峰值达每秒40.9万个。另一边,2015年红包大战中落后的支付宝则砸下2.69亿元重金拿下猴年春晚央视互动合作平台授权,春晚互动活动中的“咻一咻”总次数高达3245亿次,是2015年春晚的29.5倍,峰值210亿次/分钟。

作为腾讯第三方支付平台,财付通拥有微信支付和QQ钱包这两个子产品。2005年4月正式上线的财付通,依靠QQ数亿用户量迅速在支付领域寻到立足之地。然而,由于无法得到类似淘宝对支付宝的支持,财付通在线上支付缺乏足够的应用场景,在移动支付领域耕耘多年但发展一直不温不火。直到2015年春节期间,借助微信红包的火热,财付通一夜之间积累上亿用户。再加上滴滴打车、大众点评等O2O场景的拓展,财付通开始具备叫板支付宝的能力。腾讯表示,截至2015年9月,财付通旗下的微信支付和QQ钱包的账户总数已超过2亿。

支付宝成立于2004年,原本是作为淘宝为解决网络交易安全而设立的第三方支付担保机构,随着淘宝的壮大,支付宝逐渐成为中国各大电商平台在线上消费的主要支付方式,目前已成长为全球最大的第三方支付平台,为近千万小微商户提供支付服务。截至2015年6月底,支付宝的实名用户数量已超过4亿。2015年“双十一”活动期间,支付宝共完成7.1亿笔支付,由此可见其江湖地位。

在覆盖绝大部分线上消费场景的同时,近年来支付宝大力拓展各种线下场景,包括餐饮、超市、便利店、出租车、公共交通等,打造基于不同场景的闭环。2015年“双十二”活动中,支付宝推出线下扫码支付五折优惠,超过30万家线下商户参与到该活动,其中超市便利店3万家。隐约间,支付宝已成功把它线上移动支付的优势转移到线下。

事实上,进入2015年,移动支付线上场景已基本成熟,线下移动支付正成为多方抢夺的风口,支付宝、财付通两家均通过重金补贴、借助扫码支付迅速抢占大批移动端用户。随着扫码支付的盛行,各大主流大卖场、连锁便利店等商家均加入到扫码支付的盛宴。或许是为了共同培育用户的使用习惯,支付宝和财付通对商家并没有采取非此即彼的要求,不少商家都可以同时采用两家的支付方式。结果自然是皆大欢喜,支付宝和财付通两家近乎垄断线下的移动支付市场。

银联反击战

对依然在实体店购物的消费者而言,如果不刷银行卡而是掏出手机付款,可以选择两种支付方式:扫二维码或是NFC刷POS机,该选择决定了这笔支付的交易费用收费方和账户数据,同时也意味着线下移动支付的“蛋糕”如何切分。而无论是线上还是线下,支付宝和财付通都已成为移动支付最大的受益者,银联渐渐沦为支付领域的通道,不复传统支付渠道中的霸主地位。为了改变自身的尴尬处境,银联开始奋起反击。

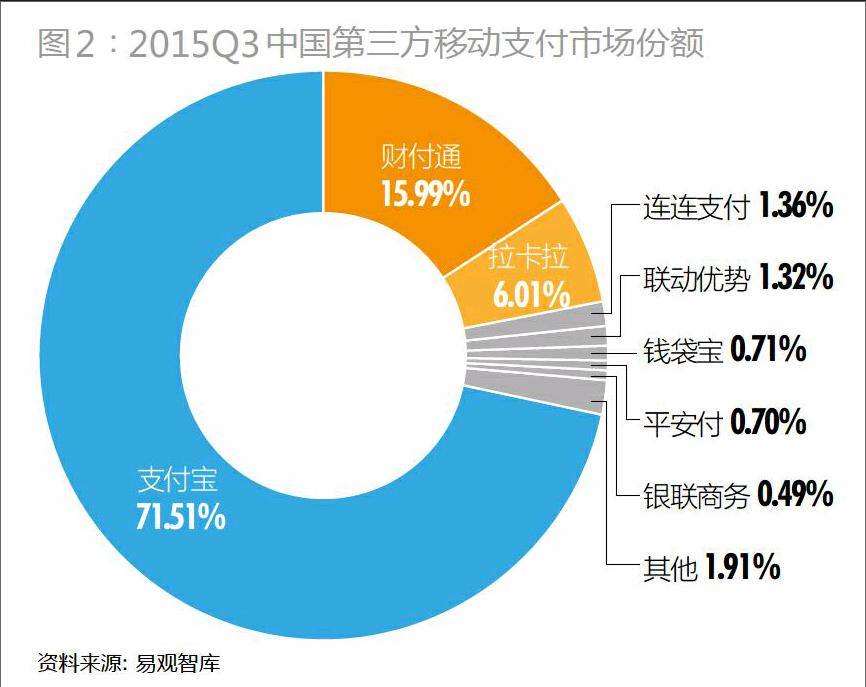

易观智库发布的《中国第三方支付市场季度监测报告》2015年三季度数据显示,在第三方支付市场互联网转接交易份额的排名中,支付宝、银联和财付通分别以36.73%、34.94%、12.87%继续占据前三,共占据84.54%的市场份额。而第三方移动支付的市场份额则凸显银联的尴尬地位:支付宝以71.51%的市场占有率继续占据移动支付市场首位,财付通以15.99%位居第二,银联旗下的银联商务仅以0.49%的比例位居第八(图2)。

而在线下移动支付市场兴起之前,银联本拥有绝对优势。其早于2012年便在全国范围内推广“闪付QuickPass”这一非接触式支付产品和应用,带有银联“闪付QuickPass”标识的金融IC卡均具备小额快速支付功能。此后,银联还与中国移动合作,把“闪付”功能嵌入手机卡,用户在确认金额后,只需将具备该功能的智能手机,贴近支持非接触式支付的POS机或ATM机上,采用“挥卡”的方式即可快速完成支付。

这一无密码、无签名的快捷支付方式,借助银联的渠道优势,本应毫无压力地垄断线下移动支付市场。然而时至今日,银联的“闪付”却陷入了颇为尴尬的局面。

“闪付”出身名门却无人识,简单可归因为其背离了消费者对移动支付快捷便利的要求。“闪付”分为两种模式,脱机和联机模式。以脱机模式为例,虽然刷卡消费的过程十分便捷,但存储款的过程却过于繁琐。用户首先必须为支持“闪付”的银行卡开通电子现金账户并充值(银行称为圈存),而存款的流程需要在柜台或ATM机上才能完成,电子银行无法操作。此外,该账户的资金不记名、不挂失,这意味着一旦消费者丢失了银行卡,该卡对应账户中的现金余额将不复存在。

移动互联时代,越是简单易用的应用越容易赢得消费者的认同,拥有先天优势但过于繁琐的存取款流程从根本上注定了“闪付”的结局。“闪付”面世时,线下移动支付远未普及,支付宝只是在线上移动支付占据优势,而财付通在支付宝的光环下艰难存活,含金匙而生的“闪付”就此错失一统线下移动支付江山的大好时机。

不过,银联显然是不愿意放弃线下移动支付这块大蛋糕的。2015年12月12日,卷土重来的银联宣布联合20余家商业银行共同发布“云闪付”,此外更是先后与苹果和三星达成合作协议,银联引领的各路Pay掀起反击支付宝和财付通的好戏拉开帷幕。假如各种Pay最终能取代支付宝和财付通在移动支付中的地位,最大的受益者都将是背后的银联。

在传统支付体系下,消费者对应一个发卡行,发卡行给用户一个银行账户,线下商家对应一个收单行,收单行给商户开一个收单号。消费者通过POS机刷卡,实际上是通过银联来交换信息,做差额核算。在这个过程中,每笔刷卡消费商家都要支付一笔手续费(费率从0-1.25%),通常手续费被切成三块,发卡行得70%,收单行得20%,剩下的10%归银联所有。在这一体系下,银联无疑是“躺”着赚钱。

移动支付的盛行,实则是支付宝和财付通等第三方支付平台从银联和各大银行固有的大蛋糕中分食。以支付宝为例,消费者和用户都有一个支付宝账户,每个支付宝账户后面同样连接支付宝在各个银行的账户。与传统支付体系不同,消费者用支付宝消费时,信息的交换和差额核算都在支付宝后台完成。整个交易环节都在支付宝的闭环内完成,如果用于交易的POS机也是支付宝的产品,它甚至不需要跟银联和各大银行分成。而且,在支付宝上完成的交易数据,都直接发送到支付宝的后台,银行的账单显示只有支付宝金额进出的数字,在大数据时代,海量的消费数据本身就是一笔无形的资产。在第三方移动支付体系下,银联的作用彻底沦为支付宝等支付平台的出纳,丧失了在传统支付交易系统中的分成。

银联大力支持各种Pay加入到移动支付中的竞争,其根本原因在于包括Apple Pay在内的各种Pay本身并没有支付属性,在不同Pay上完成的每一次交易,实际上都还是在商家与用户绑定的银行账户中进行。同时,通过各种Pay完成的消费交易,其消费数据都将发送至银联后台。假如各种Pay成功侵蚀支付宝和财付通在移动支付的市场份额,银联最大的损失也不过是给Pay们适当的分成,而它依然可以保持在该支付体系中的核心地位。

Apple Pay:黑马来袭?

从另一个角度来看,某种意义上被银联当作枪使的各种Pay,对移动支付似乎并没有过大的野心。苹果曾表示,为了保护消费者的隐私,苹果不会通过Apple Pay获得任何消费信息和个人信息,其CEO库克曾对媒体透露,“苹果不知道你买了什么,在哪买的,以及花了多少钱”。对于苹果来说,推动Apple Pay最主要的目的或许只有一个,即完善iPhone系列手机的功能系统以及增强用户黏性。

苹果在2014年的秋季发布会上,首次推出Apple Pay,这一基于近场通信技术(NFC)的手机支付功能于同年10月在美国上线。用户只需在iTunes账户中关联一张支持Apple Pay的银行卡即完成了支付前的设置。

Apple Pay同时支持线上和线下支付,线下支付时只需要将iPhone靠近具备NFC支付功能的POS机,同时将手指放在Touch ID即可。依靠苹果的超高人气,Apple Pay在美国上线72个小时内就获得100万张信用卡的绑定。

Apple Pay在美国上线后,苹果便积极谋求进入全球最大的智能手机市场,与包括银联在内的多家银行机构进行谈判,不过由于利润分配问题谈判一度陷入停滞。据市场分析,由于苹果要求在Apple Pay完成的支付中分成0.15%,但银联认为该比例过高,不愿把过多的利润让给苹果,导致谈判失败。直到2015年底,苹果和银联才最终成功联手。2016年2月18日,历时2个月的筹备, Apple Pay终于正式登陆中国市场,中国成为继美国、英国、加拿大和澳大利亚后全球第五个开通Apple Pay服务的国家。

虽然姗姗来迟,但Apple Pay在中国市场的表现却远胜于美国,一上线便受到众多用户的青睐,由于注册人数太过火爆,苹果服务器在上线首日不堪重负,许多用户因此未能成功注册。尽管如此,当天的绑卡数量也超过了3000万张。市场研究公司IDC的数据显示,在中国支持NFC功能的苹果手机用户数要低于7200万,由此可见Apple Pay在中国的火热程度。

尽管支付宝和财富通凭借大量的现金补贴已成为用户在移动支付时的首选,但相比扫码支付,Apple Pay在安全性和便捷性上优势明显,这被业内视为其对抗支付宝和财付通最重要的利器。苹果设备并不会记录银行卡片信息,而将分配独有的设备账户号码,并启动动态安全代码来处理付款,从而在安全性上优于支付宝和财付通。而且,在进行支付时,Apple Pay不需要WiFi和网络连接,支付过程仅需要2秒左右。

来势汹汹的Apple Pay不仅在中国市场上线首日就轻松崭获了千万级数量的用户、首批12家合作银行(另有7家即将推出),众多App商家也纷纷在第一时间更新软件支持Apple Pay,大众点评、美团网、猫眼电影、神州专车等O2O商家当天即提供Apple Pay付款选项。不过,要想借此判断Apple Pay具备颠覆支付宝和财付通在移动支付领域地位的基因,还为时尚早。

Apple Pay在中国的前景或许可以参考它在美国的发展历程。美国市场调研机构凤凰营销国际(Phoenix Marketing International)2015年进行的一项市场调查显示,有47%的苹果支付用户曾遭遇过至少一次支付障碍,主要是由于NFC支付设备无法工作、收款人员不熟悉操作等原因导致无法顺利完成支付。2015年9月底,全美有14%的苹果用户注册了Apple Pay,而在2015年2月份,这个数字为11%,半年多的时间里只增加了3%,增速相当缓慢。

市场普遍认为,Apple Pay在美国很难大规模推广,这是因为信用卡刷卡消费在美国十分普及和便捷,消费者并未觉得“刷手机“能够显著提升体验,因此没有进行尝试的动力。同样的,中国消费者在“尝鲜”之后,是否具备充足地持续使用Apple Pay的动力,目前还不可知。不仅如此,Apple Pay在中国面临的竞争压力甚至超过美国市场。

一方面,支付宝和财付通两家已基本瓜分了移动支付市场,以阿里巴巴和腾讯为代表的中国互联网巨头,为了市场推广豪掷千金在所不惜,以现金补贴的模式直接让消费者受益,从而达到快速占领市场的目的。而苹果擅长市场口碑营销,在真金白银的诱惑前,消费者转向Apple Pay的难度可想而知,而银联的市场推广力度也不如阿里巴巴和腾讯般财大气粗。

此外,Apple Pay采用的NFC方式也对其线下推广造成了一定困扰。据悉,目前中国市面上的POS机大部分是插卡和刷磁卡的,支持NFC的POS机只占1/3。市场预计,银联全面更新线下POS机以支持NFC支付,将需要投入30亿-50亿元。在支付宝和财付通先入为主的背景下,时间成本将加大Apple Pay的竞争压力。

最后,不得不提的是,三星也将和苹果抢食,Samsung Pay也即将步入中国市场。Apple Pay上线当天,三星宣布将在2016年2月24日进行公测,上线进入倒计时。作为安卓手机阵营的代表,Samsung Pay的开通将帮助银联进一步扩大在移动支付市场的竞争力,但另一方面也将对苹果造成事实上的冲击—Samsung Pay不仅采用NFC方式,同时使用了MST(磁信号安全传输技术),这令其几乎支持市面上所有现存的POS机,使得其较Apple Pay的使用范围更为广泛。除此以外,中国本土的华为和联想等各自的Pay也蠢蠢欲动。

不管怎样,Apple Pay是银联用来收复移动支付失地的重要砝码。苹果和银联二度谈判成功,一方面是因为苹果做出让步,另一方面也因为银联急需Apple Pay的入局来搅动支付宝和财付通在移动支付的垄断优势。不过,在易观智库金融行业研究中心高级研究总监马韬看来,由于微信、支付宝的客户群体太大,消费者已习惯扫码支付,另外扫码支付的应用场景比起NFC模式来说更多、更方便,因此短期支付市场格局不会有大的影响。

国金证券传播与文化行业分析师张帅持相同观点,他认为支付宝和微信已经完成大部分的用户习惯培养,Apple Pay推出的意义更多在于加速整个移动支付市场的发展,加速商户受理环境的成熟。短期内对移动支付市场的格局影响不大,长期来看Apple Pay是银联对抗微信支付宝的利器。

银联欲借Apple Pay之威以“云闪付”的庞大阵容抗衡支付宝和财付通,未来移动支付市场究竟会是三国鼎立还是两强争霸,且拭目以待。

猜你喜欢

销售与市场·管理版(2022年5期)2022-04-28

教育教学论坛(2022年8期)2022-04-13

金卡生活(2021年12期)2021-12-15

金卡生活(2021年9期)2021-09-13

金卡生活(2021年9期)2021-09-13

儿童故事画报·智力大王(2017年10期)2018-03-14

公务员文萃(2017年12期)2017-12-21

恋爱婚姻家庭·青春(2015年9期)2015-09-29

中学生天地·高中学习版(2014年6期)2014-07-17

销售与市场·管理版(2014年1期)2014-01-21