货币政策、会计稳健性与融资约束

2016-03-02 03:10李连军戴经纬

审计与经济研究 2016年1期

李连军,戴经纬

(南京财经大学 会计学院,江苏 南京 210046)

货币政策、会计稳健性与融资约束

李连军,戴经纬

(南京财经大学 会计学院,江苏 南京210046)

[摘要]以2004—2011年沪深A股上市公司为研究对象,采用现金-现金流敏感性模型研究了货币政策、会计稳健性对企业融资约束的影响效应,并从产权性质分析了二者作用机制的差别。研究发现:首先,货币紧缩政策加剧了企业面临的融资约束,稳健的会计政策有助于缓解企业的融资约束;其次,稳健的会计政策可以削弱货币紧缩政策对企业融资约束的不利影响;进一步的研究发现,货币紧缩政策对非国有企业融资约束的影响更显著,会计稳健性对货币政策不利影响的缓解效应在非国有企业中也更加显著。

[关键词]货币政策;会计稳健性;企业融资约束;产权性质;公司财务;公司治理;财务管理;资本市场

一、 引言

姜国华和饶品贵首先在会计学界提出宏观经济政策与微观企业行为的研究范式。他们认为已有的学术研究中宏观经济政策和微观企业行为存在相分离现象,逻辑分析存在缺环,无法探索宏观经济政策的微观传导机制,会计学研究应该打破这种局限,拓展会计研究的新领域[1]。本文正是基于从宏观经济政策到微观企业行为的研究范式,探索宏观货币政策如何影响微观企业的融资约束以及会计信息质量在此过程中的作用。

我国从2007年金融危机以来,为了应对复杂多变的经济环境,央行频繁利用存款准备金率、再贴现率、存贷款基准利率等工具调整货币政策。频繁的货币政策变动给本文研究宏观经济政策变动与企业微观行为提供了非常难得的研究契机。货币政策变动能够影响企业管理者的经济预期,进而调整财务策略和会计政策来应对经济环境变化以及货币政策冲击[1]。饶品贵和姜国华研究发现,企业在货币政策紧缩阶段的会计稳健性提高,而会计稳健性的提高有助于企业获得更多的银行信贷[2]。他们是从债务融资角度实证得出了会计稳健性的提高有助于企业在银根紧缩时期获得贷款的结论。张西征指出货币政策不仅通过金融中介部门对公司债务融资约束产生影响,而且通过资本市场对公司股权融资约束产生影响[3]。不同于已有的研究,本文从融资约束的角度,采用现金-现金流敏感性模型研究了会计稳健性在货币政策紧缩时期的融资效用,首次考察货币政策和会计稳健性对融资约束的交互效应以及这种效应在不同产权制度下的差异。

二、 文献回顾

(一) 货币政策对企业融资的影响

已有研究表明货币政策主要通过货币渠道和信贷渠道对企业经济活动产生影响,而且信贷渠道在国内占据主导地位[4]。Kashyap等认为当存在货币政策冲击时,公司明显增加商业票据融资行为以及减少银行贷款量,即紧缩的货币政策减少了银行信贷的供应量[5]。叶康涛和祝继高研究发现当货币政策趋紧时,货币政策效应会通过银行信贷传导给实体经济,企业可获得的信贷融资额大幅度减少[6]。张西征研究发现货币政策变动不仅带来了公司的债务融资约束也带来了公司的股权融资约束[3]。

(二) 会计稳健性与企业融资

学术界关于会计稳健性与外部融资关系的研究主要集中在会计稳健性与债务成本、权益成本的关系方面。在债务融资方面,Watts认为会计稳健性是管理层与债权人利益冲突及协调的产物,它的存在有利于降低债务契约双方的代理成本[7];Beatty等的研究发现会计稳健性在完善企业债务契约方面具有积极作用,能够降低融资成本[8];Zhang研究发现会计稳健性能使贷款人更加及时地获得违约信号而降低了其承担的风险,从而给稳健性较高的贷款人以较低的贷款利率[9]。

在权益融资方面,Bagnoli和Watts认为稳健会计政策具有信号传递的作用,缓解管理层与外部投资者信息不对称,从而降低权益资本成本[10]。张金鑫和王逸研究发现会计稳健性的提高降低了管理层与股东、债权人的代理冲突,缓解了企业融资约束[11]。

(三) 货币政策、会计稳健性与企业融资的交互影响

关于货币政策、会计稳健性与企业融资约束三者之间关系研究的文献非常少。饶品贵和姜国华的研究认为货币政策紧缩时,会计稳健性高的企业更容易获得银行贷款[2],这篇文献是从债务融资角度考察,本文首次结合产权性质从融资约束角度研究了货币政策、会计稳健性与企业整体融资三者间的关系。

三、 理论分析与研究假设

信贷配给理论认为,紧缩的货币政策会使银行减少信贷发放额度,即通过信贷配给的方式对公司融资行为产生约束。具体地,紧缩的货币政策下,减少的货币发行量可能会从两个方面影响信贷投放:一是商业银行提供给企业的贷款额度减少,二是贷款利息会上浮。无论哪个方面,这都意味着紧缩的货币政策会提高企业的融资成本,从而加剧企业融资约束。Allen等研究发现中国的银行业在实体经济中所起的作用远大于证券市场,企业的融资渠道主要来自银行贷款[12]。众所周知,银行业是受政府管制的行业,中国四大国有银行的大股东是国资委,承担着稳定经济发展的重任。当中国政府预计经济过热时,会通过货币政策,比如提高利率、提高存款准备金率等手段来给经济降温;反之,当中国政府预计经济陷入衰退时,则通过降低利率、降低存款准备金率等货币手段来刺激经济。因此货币政策的变动对企业融资规模以及融资成本都产生了严重约束。我们可以预期当货币政策紧缩时,银行贷款额减少,融资成本增加,加剧了企业面临的融资约束。

如果信贷配给降低,在额度有限的情况下,银行会对不同类型企业放贷进行选择,面临融资约束的企业获得银行贷款的可能性会有所下降。大量研究表明我国信贷市场存在着“所有制歧视”现象。一方面由于政府干预,相比非国有企业,国有企业更易获得银行贷款、享受更低贷款利率,从而使得融资成本低于非国有企业。另一方面,由于非国有企业缺少信息优势、违约风险高,经营作风较为保守的商业银行对非国有企业存在“惜贷”行为[13]。那么在紧缩的货币政策下,这两类企业之间存在的融资约束差异是更明显还是有所减少呢?

前面的分析表明,紧缩的货币政策会提高企业的融资成本,从而加剧企业融资约束。在所有企业融资约束普遍增加的情况下,当商业银行发放贷款时,可能会更倾向于向更具信息优势的国有企业贷款,而不是非国有企业。并且对于国有企业而言,即使货币政策紧缩,由于信贷配给的存在,它还是可以有效获取银行融资,因此其融资约束受货币政策的影响应该小于非国有企业。因此可以预期在货币政策紧缩时,非国有企业获得贷款的难度增加更明显,进一步加剧了非国有企业的融资约束。因此我们提出以下研究假设。

H1:同样条件下,货币紧缩政策加剧了企业面临的融资约束,其中在非国有企业中的表现更加明显。

现实世界中信息不对称的存在导致企业面临融资约束。信息不对称问题在融资契约中同样存在,企业相比于债权人和投资者来说对自身的经营状况和财务状况更加了解,处于信息优势地位。契约签订前,为了获得资金,那些财务状况较差的企业可能粉饰报表以达到融资要求;契约签订后,债权人和股东处于信息弱势地位,对企业的资金使用行为无法进行有效监督,企业很容易产生道德风险,如过度发放股利、投资高风险项目等。预期到以上情况的发生,债权人可能会缩短债务期限、提高贷款利率,而投资者在资本市场中不愿意对企业进行直接投资。因此在其他条件相同的情况下,融资契约双方的信息不对称程度越高,企业面临的融资约束越大。

既然信息不对称的程度能够影响企业的融资难度,那么任何能够降低契约双方信息不对称程度的因素必然能够缓解企业的融资约束。会计稳健性作为一种信号传递机制能够有效缓解管理层与债权人、股东之间的信息不对称,降低契约双方的代理成本,一定程度上避免了管理层与外部投资者之间由于信息不对称造成的道德风险和逆向选择行为,对于缓解企业融资约束起到了积极的作用。因此我们预期会计稳健性能够缓解融资约束。基于此,本文提出如下假设2。

H2:同样条件下,会计稳健性的提高缓解了企业面临的融资约束,其中在非国有企业的表现更加显著。

由于我国的特殊国情,国有企业在社会主义市场经济中仍然占据主导地位,产权属性不同,企业微观行为也存在显著差异。国有企业比民营企业有更多的资源优势和政策照顾以及政府提供的“隐形担保”,使得银行在对国有企业进行信贷决策时较少地关注会计信息质量,会计稳健性信息对缓解国有企业融资约束的作用不明显。相比国有企业,非国有企业的会计信息质量在获取融资方面是外部投资者考虑的关键因素,会计稳健性的提高有助于其从银行和资本市场获取资金。

在货币紧缩政策下,非国有企业面临的融资约束更严重。因此作为迫切需要从外部市场获得资金的非国有企业,需要通过自身努力如提高会计稳健性释放信号,从而缓解其融资约束加重的情况。一方面通过提高会计稳健性,可以降低企业与银行等债权人之间的信息不对称,从而获得更多的银行贷款。另一方面,从银行角度来看,由于国有企业原有的信贷配额的存在以及政府的隐形担保,即便是在紧缩的货币政策下,给国有企业分配的资金其减少程度有限。因此货币紧缩带来的资金紧张的效应会更多地会体现在给非国有企业贷款方面。若此时部分非国有企业通过提高会计稳健性,从而降低信息不对称,很可能会削弱货币紧缩政策对其融资的冲击。基于以上理论分析,本文提出以下研究假设。

H3:同样条件下,会计稳健性的提高削弱了货币紧缩政策对企业整体融资约束的负面影响,而且这一联合效应在非国有企业中表现得更加显著。

四、 研究设计

(一) 样本选择与数据来源

本文以2004—2011年沪深两市A股上市公司为研究样本*在计算稳健性指标时需要用到前一年的数据,所以本文实际上在获取样本数据时选用了2003—2011年的数据进行处理。,按照以下顺序剔除了:(1)金融保险行业公司;(2)净资产为负的公司;(3)样本期间内被ST、PT的公司;(4)当年上市公司的样本数据;(5)财务数据缺失的公司,最终得到了7808个观测值,这些样本公司的财务数据来源于CSMAR数据库,部分数据来自于Wind数据库。为了剔除极端值对实证结果的影响,本文对回归模型中的主要连续变量上下1%的样本观测值进行了Winsorize处理。本文使用统计软件STATA 12.0做数据整理和统计回归分析。

(二) 模型设定与变量说明

关于融资约束的研究模型,Almeida的现金-现金流敏感性模型受到了众多学者的认可[19]。该模型认为如果企业面临更高的融资约束,将会从企业的现金流中提取更多的现金为投资准备,企业的现金-现金流敏感度就会更高。为了验证提出的三个研究假设,本文釆用了Almeida的现金-现金流敏感性模型的扩展模型并结合自己研究问题的需要建立以下三个模型[14]*考虑多数学者采用季度数据滞后一期处理货币政策变量,本文采用年度数据并未滞后一期处理。:

Dcash=α0+α1Cfo+α2MP+α3MP×Cfo+α4Nwc+α5Std+α6Exp+α7Growth+α8Size+∑Year_dum+∑Ind_dum+ε

(1)

Dcash=α0+α1Cfo+α2Cons+α3Cons×Cfo+α4Nwc+α5Std+α6Exp+α7Growth+α8Size+∑Year_dum+∑Ind_dum+ε

(2)

Dcash=α0+α1Cfo+α2MP+α3Cons+α4MP×Cfo+α5MP×Cfo×Cons+α6Nwc+α7Std+α8Exp+α9Growth+α10Size+∑Year_dum+∑Ind_dum+ε

(3)

其中Dcash代表现金及现金等价物的净增加额与期初总资产的比例;Cfo指经营活动现金流与期初总资产的比例,它的系数α1代表企业面临的融资约束程度,当α1>0且该参数值越大时表明融资约束越大;Std代表短期流动负债增加量,Almeida等认为短期债务可能被用于替代现金或者企业借入的短期债来当作现金持有,符号可能为正,也可能为负[14];Nwc代表非现金营运资本增加量,与短期流动负债类似,符号可能为正也可能为负;Exp为样本公司当年的资本支出,预期符号为负;Growth代表企业成长性,高成长性的公司投资机会多,倾向于留存更多的现金,预期符号为正;Size代表企业规模,规模越大,企业持有现金越多,预期符号为正;MP为货币政策虚拟变量,模型中MP×Cfo的系数显著为正,表明货币政策加剧了融资约束;Cons代表会计稳健性,Cons×Cfo为稳健性与现金流的交叉变量;MP×Cfo×Cons为货币政策、稳健性与现金流的交叉变量;此外我们在模型中还控制了行业(Ind_dum)和时间(Year_dum)两个因素。主要研究变量衡量方法设计如下。

1. 产权性质(Soe):本文根据Wind数据库中的公司性质这一指标将地方国有和中央国有的公司归类为国有公司,其他的归类为非国有公司。

2. 货币政策(MP):陆正飞和杨德明研究1997—2011年的样本,依据M2增长率-GDP增长率-CPI增长率后数值的大小为衡量标准,得出2004—2008年为紧缩年份[15];饶品贵和姜国华依据央行要求的金融机构存款准备金率、对金融机构的再贷款利率和再贴现利率的变化等因素定义2004年、2006年、2007年为紧缩年份[2]。借鉴饶品贵和姜国华的做法[2],根据央行要求的金融机构存款准备金率、对金融机构的再贷款利率和再贴现利率的变化,本文定义2005年、2008年、2009年为货币宽松阶段,2004年、2006年、2007年、2010年、2011年为货币紧缩阶段。

3. 会计稳健性(Cons):张长海等实证研究发现在中国制度背景下,会计稳健性的经济后果研究中应采取Khan和Watts的C-SCORE方法来度量会计稳健性[16],该指标可以作为条件稳健性的替代变量。因此本文采取C-SCORE模型获取公司年度会计稳健性,具体计算过程如下:

EPSit/Pit-1=γ1t+γ2tDit+γ3tRTit+γ4tDit×RTit+σit

(4)

G-SCORE=γ3t=β1t+β2tSIZEit+β3tMTBit+β4tLEVit

(5)

C-SCORE=γ4t=α1t+α2tSIZEit+α3tMTBit+α4tLEVit

(6)

其中:EPSit代表公司年度每股收益;Pit-1代表公司年初股票价格;RTit指股票持有期到期收益率;Dit是虚拟变量,当RTit<0时,Dit=1,否则为0;SIZEit代表资产的自然对数;MTBit代表市净率;LEVit代表资产负债率;G-SCORE是每个年度公司层面对好消息反应及时性的衡量变量;C-SCORE是每个年度公司层面的会计稳健性变量。

将式(5)、式(6)代入式(4)式整理得:

EPSit/Pit-1=γ1t+γ2tDit+β1tRTit+β2tSIZEit×RTit+β3tMTBit×RTit+β4tLEVit×RTit+α1tDit×RTit+α2tSIZEit×Dit×RTit+α3tMTBit×Dit×RTit+α4tLEVit×Dit×RTit+σit

(7)

将回归模型(7)分年度回归计算出的系数代入式(6)中,得出C-SCORE值,该值越大表明会计稳健性水平越高。

五、 实证分析

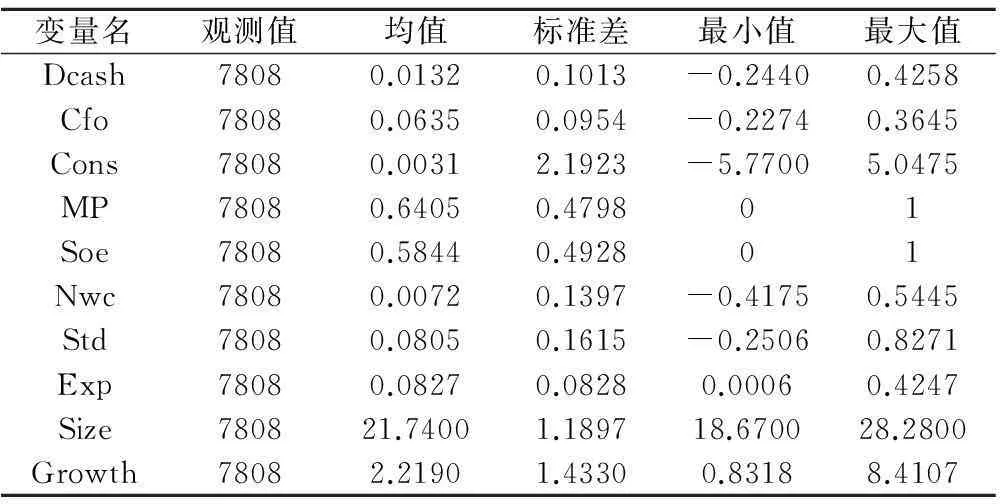

(一) 描述性统计

表1是主要变量的描述性统计结果。Dcash的均值为0.0132,表明上市公司总体上持有一定水平的现金;Cons的均值为0.0031,最大值与最小值差距较大,表明我国上市公司会计稳健性水平差异较大;MP的均值为0.6405,表明有64%的样本处于紧缩阶段;Soe均值为0.5844,表明大约58.4%的样本为国有企业;企业成长性指标(Growth)均值为正,表明我国企业的成长性较好,最小值与最大值差异较大,不同企业的成长性存在一定差异。

注:***、**、*分别表示相应统计量在1%、5%、10%水平上具有显著性,括号内数值为t值,取两位小数,回归系数取三位小数。本文对每个回归方程进行了VIF检验和White检验,发现并不存在严重的多重共线性和异方差性。

(二) 回归结果及分析

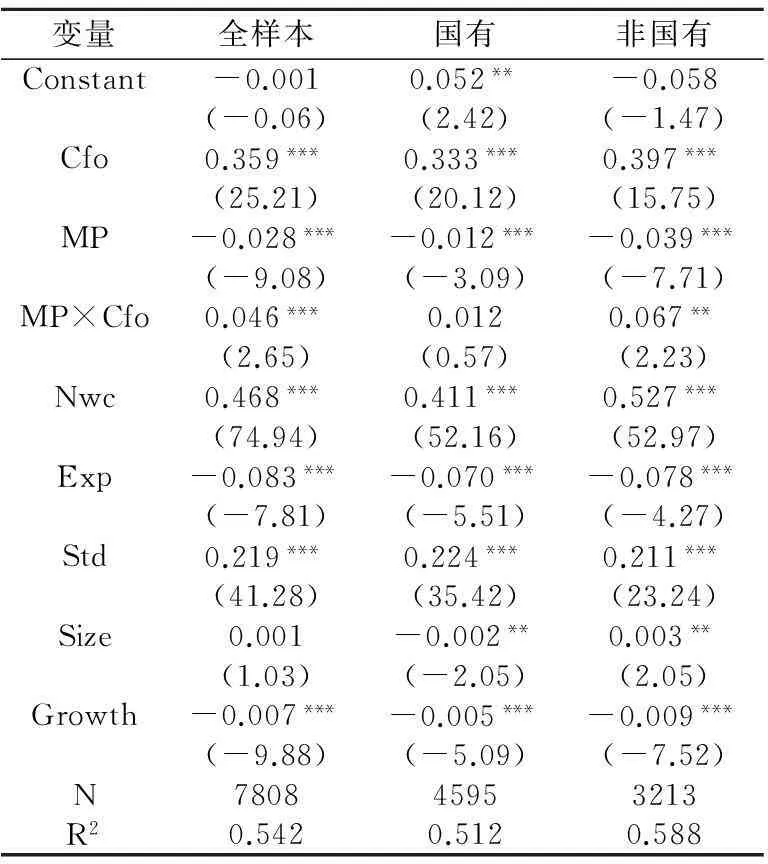

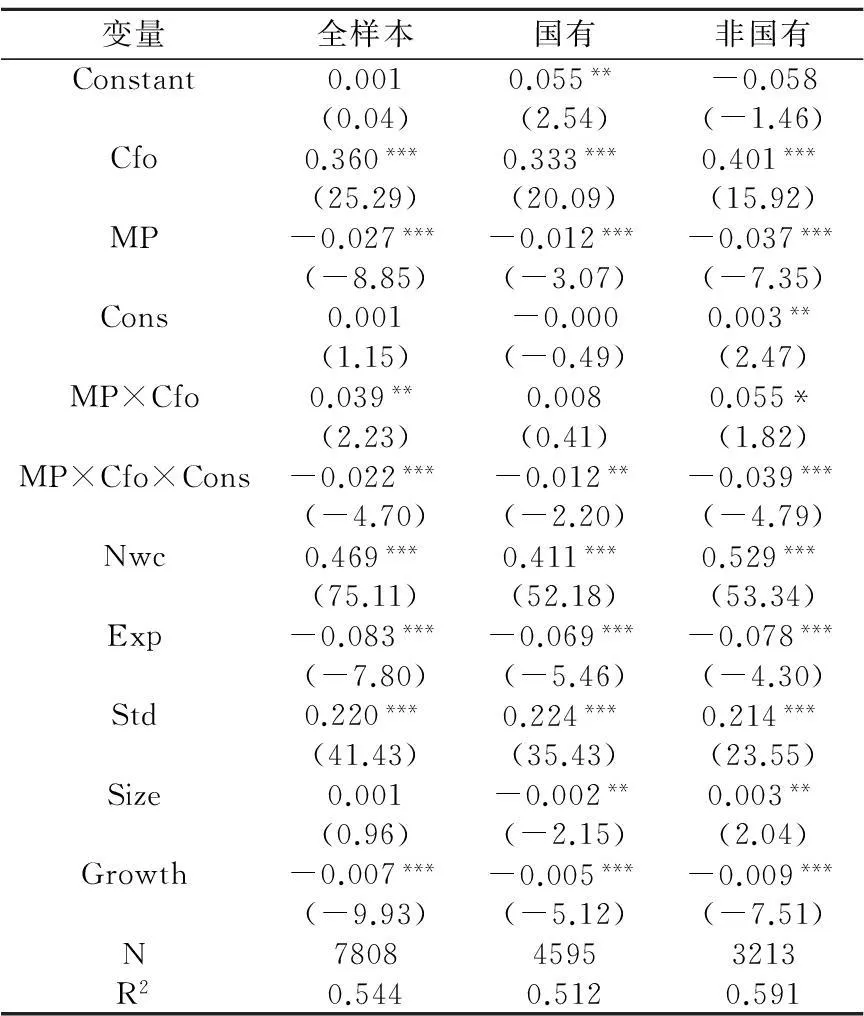

1. 货币政策与融资约束

模型(1)的回归结果如表2所示,无论是全样本回归,还是分国有、非国有样本回归,Cfo的系数均在1%水平显著为正,说明上市公司都存在着融资约束问题,并且非国有样本组Cfo系数大于国有样本组,说明非国有企业面临的融资约束比国有企业大。Nwc和Std系数都显著为正,说明非现金营运资本和短期负债的增加都作为企业现金的一个来源,资本支出Exp的系数符号显著为负与预期相符,资产规模Size显著性不稳定,此外企业成长性指标系数符号与预期不符。再分析MP与Cfo的交叉项目系数,该系数都为正,且非国有样本组回归系数最大,为0.067,全样本次之,国有样本为0.012,但国有企业没有通过显著性检验,表明货币政策紧缩时加剧了整体上市公司面临的融资约束,在非国有企业中更加明显,假设1得到验证。

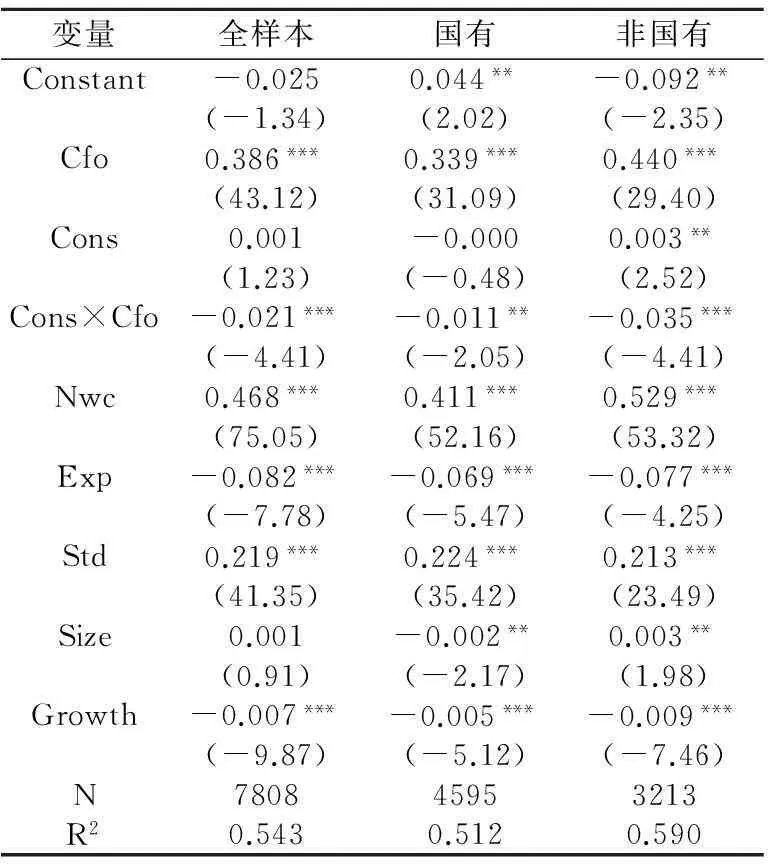

2. 会计稳健性与融资约束

模型(2)的回归结果如表3所示,表3中控制变量的显著性水平、正负号与模型(1)基本相符。主要关注的交叉项Cons×Cfo系数在三次回归中都显著为负,表明会计稳健性水平的提高缓解了企业面临的融资约束,其中在非国有企业中显著性水平为0.01,系数为-0.035,在国有企业中显著性水平为0.05,系数为-0.011,无论是从显著性程度看还是从系数绝对值大小来看,非国有企业的会计稳健性水平对融资约束的影响程度均更大,假设2得到了检验。

注:***、**、*分别表示相应统计量在1%、5%、10%水平上具有显著性,括号内数值为t值,取两位小数,回归系数取三位小数。本文对每个回归方程进行了VIF检验和White检验,发现并不存在严重的多重共线性和异方差性。

3. 货币政策、会计稳健性与融资约束

模型(3)的回归结果如表4所示,同样地,表4中控制变量的显著性水平、正负号与模型(1)基本相符。主要关注的交叉变量MP×Cfo×Cons的系数在三次回归结果中都显著为负,表明会计稳健性的提高弱化了货币政策对融资约束的作用,即会计稳健性高的企业有利于在紧缩时期获得外部融资,降低了货币政策冲击的不利影响。而非国有企业的系数在0.01水平上显著,系数为-0.039;国有企业的系数在0.05水平上显著,系数为-0.012,表明货币政策紧缩时在非国有企业中,会计稳健性对企业所受的融资约束程度影响更大,即假设3得到检验。

注:***、**、*分别表示相应统计量在1%、5%、10%水平上具有显著性,括号内数值为t值,取两位小数,回归系数取三位小数。本文对每个回归方程进行了VIF检验和White检验,发现并不存在严重的多重共线性和异方差性。

(三) 稳健性检验

1. 关于会计稳健性的研究,多数学者基于稳健性检验的考虑,采用多种计量方法来计算稳健性的代理指标,本文进一步采用Givoly和Hayn的应计项目模型来进行稳健性检验[17],具体计算如下:

总应计项目=净利润+累计折旧和摊销-经营活动现金净流量

经营性应计项目=应收账款变动+存货变动+应收票据变动+预付账款变动+其他应收款变动-应付票据变动-预收账款变动-应付职工薪酬变动-应付税金变动-应付账款变动-其他应付款变动

非经营性应计项目=总应计项目-经营性应计项目

会计稳健性代理指标NAccp=(最近三年非经营性应计项目之和)×(-1)/总资产

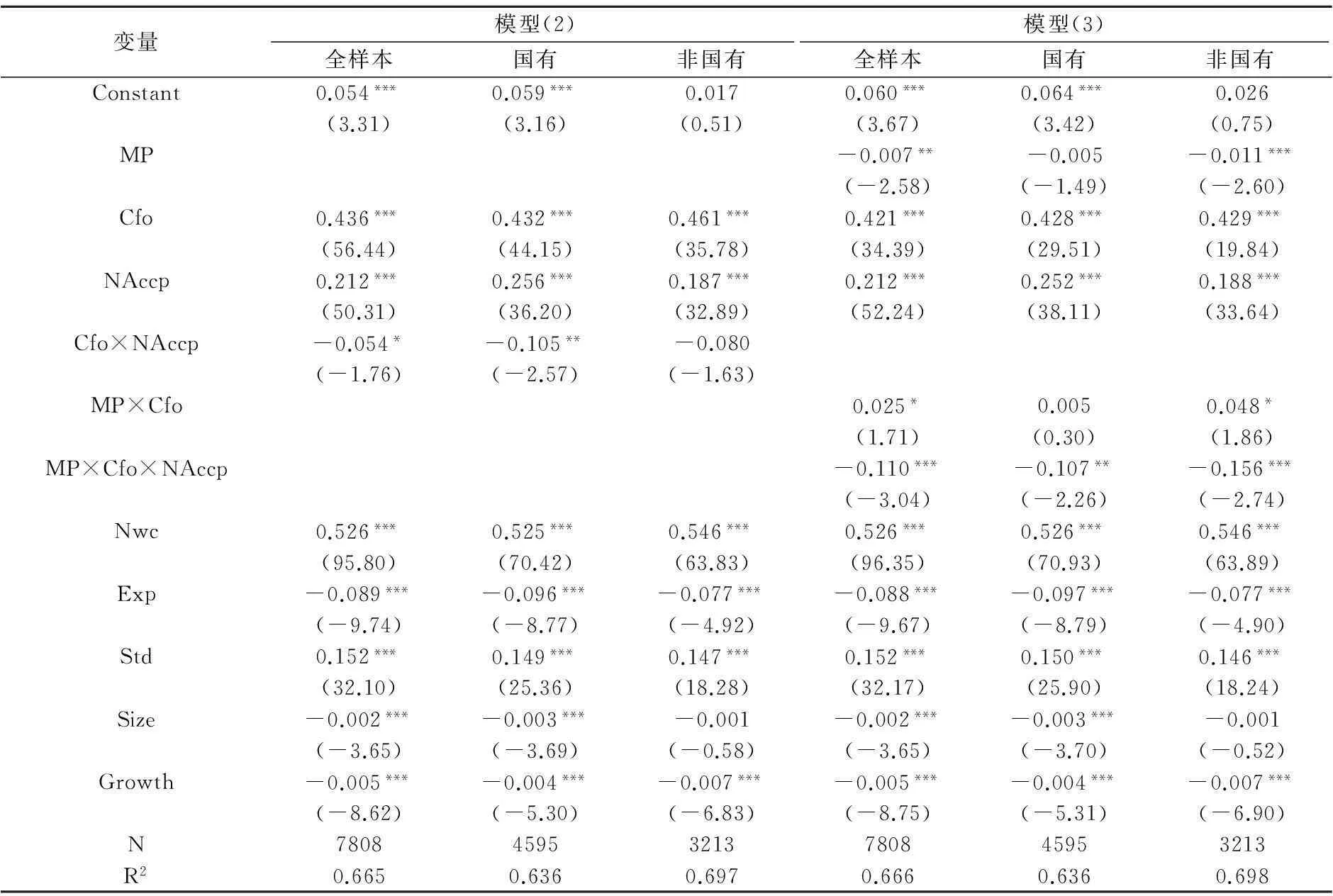

将NAccp代入模型(2)、模型(3),回归结果如表5所示。

从表5中回归结果可以看出模型(2)回归结果中全样本组的Cfo×NAccp交叉项系数显著为负,但是非国有样本组没有通过显著性检验,这与前文结果不一致,研究假设2前半部分得到了稳健性检验,其他主要变量的回归结果与前面基本一致。从模型(3)的回归结果可以看出MP×Cfo×NAcpp在全样本组的回归系数在1%水平上显著为负,在国有样本组的系数显著性水平低于非国有样本组,系数大小绝对值也低于非国有样本组的系数,能进一步证明研究假设3。

2. 2008年国家前三季度实行偏紧的货币政策,第四季度为应对金融危机采取宽松的货币政策,国内学者关于货币政策的研究中,有人将2008年定义为宽松阶段,有人定义为紧缩阶段。此外在2008年,国家出台四万亿元的救市政策,基于以上两点,本文将2008年样本删除后进行回归分析发现,主要结论不变(篇幅所限在此并未列出回归结果),此外将货币政策变量滞后一期处理回归主要结论也没发生实质性变化。遗憾的是,本文也采用陆正飞和杨德明的衡量货币政策的方法进行了稳健性检验[15],本文假设1和假设2得到了验证,但是本文假设3没有通过进一步验证,需要进行后续研究。

3. 企业会计准则于2007年7月在上市公司实施,而准则的发布和执行会对企业会计信息质量产生重要影响,因此本文将2007年样本删除后分别验证假设。回归结果发现主要结论不变。

表5 稳健性回归结果

注:***、**、*分别表示相应统计量在1%、5%、10%水平上具有显著性,括号内数值为t值,取两位小数,回归系数取三位小数。本文对每个回归方程进行了VIF检验和White检验,发现并不存在严重的多重共线性和异方差性。

六、 研究结论与政策建议

基于产权性质,本文以2004—2011年上市公司为样本,考察了货币政策变动与会计稳健性对企业融资约束的影响。研究发现:货币紧缩政策加剧了企业的融资约束,并在非国有企业中表现得更加严重;会计稳健性的提高有助于缓解企业面临的融资约束,其中在非国有企业中更加显著;会计稳健性水平较高的企业,货币紧缩政策对其融资约束的影响程度较小,这种影响在非国有企业中更加明显,从而表明会计稳健性水平的提高有助于降低企业与其资金提供者的信息不对称程度,缓解货币政策变动带来的不利影响。

本文结合宏观货币政策与微观企业行为考察了微观企业在面临货币政策冲击时的能动反应,微观企业通过提高会计稳健性水平,弱化了宏观货币紧缩政策的不利影响,这有助于理解宏观货币政策的微观传导机制,也利于企业提高资本使用效率。

本文研究具有以下政策含义:会计稳健性较高的公司,融资约束水平较低,能够弱化货币政策冲击带来的不利影响,说明会计稳健性水平对企业融资具有一定影响,显示我国商业银行和股权投资者在进行投融资决策时考虑了企业稳健性水平,因此企业可以通过提高会计稳健性水平,从根本上提高自身的财务报告信息质量来解决融资约束问题。此外相关政府部门也需要制定一系列有利于企业采取更加稳健的会计政策措施,来提高我国的资本配置效率。

参考文献:

[1]姜国华,饶品贵.宏观经济政策与微观企业行为[J].会计研究,2011(3):9-18.

[2]饶品贵,姜国华.货币政策波动、银行信贷与会计稳健性[J].金融研究,2011(3):51-71.

[3]张西征.货币政策、融资约束与公司融投资决策[D].南开大学博士学位论文,2010:59-74.

[4]盛朝晖.中国货币政策传导渠道效应分析:1994—2004[J].金融研究,2006(7):22-29.

[5]Kashyap A K, Stein J C,Wilcox D W. Monetary policy and credit conditions: dvidence from the composition of external finance[J]. American Economic Review,1993,83(3):78-98.

[6]叶康涛,祝继高.银根紧缩与信贷资源配置[J].管理世界,2009(1):22-28.

[7]Watts R L.Conservatism in accounting part I: explanation and implications[J]. Accounting Horrizions,2003,17(3):207-221.

[8]Beatty Anne, Joseph Weber. Conservation and debt[J].Journal of Accounting and Economics,2008,15:30-45.

[9]Zhang J. The contracting benefits of accounting conservatism lenders and borrowers[J].Journal of Accounting and Economics,2008,45:27-54.

[10]Bagnoli M,Watts S.Conservative accounting choices[J]. Management Science,2005,51(5):786-801.

[11]张金鑫,王逸.会计稳健性与公司融资约束—基于两类稳健性视角的研究[J].会计研究,2013(9):46-52.

[12]Allen F,Qian J,Qian M J.Law, finance and economic growth in China[J].Journal of Financial Economics,2005,77(1):57-116.

[13]陆正飞,祝继高,樊铮.银根紧缩、信贷歧视与民营上市公司投资者利益损失[J].金融研究,2009(8):128-140.

[14]Almeida H, Campello M, Weisbach M S.The cash flow sensitivity of cash[J].Journal of Finance,2004,59:1777-1804.

[15]陆正飞,杨德明.商业信用:替代性融资,还是买方市场?[J].管理世界,2011(4):6-14.

[16]张长海,胡国柳,吴顺祥.公司年度会计稳健性计量方法适应性研究[J].统计与信息论坛,2012(2):72-79.

[17]Givoly D,Hayn C.The changing time-series properties of earnings, cash flows and accruals: has financial accounting become more conservatism?[J].Journal of Accounting and Economics,2000,29:287-320.

[责任编辑:高婷]

Monetary Policy, Accounting Conservatism, and Financial Constraints

LI Lianjun, DAI Jingwei

(School of Accounting, Nanjing University of Finance and Economics, Nanjing 210046, China)

Abstract:Using data of Chinese A-share listed companies during 2004-2011, this paper adopts cash flow sensitivity of cash holding model (Almeida, 2004) to investigate the influence of monetary policy and accounting conservatism on financial constraints, and to investigate the difference impact of the two mechanism from the property right perspective. Firstly, this paper finds that tight monetary policy aggravates the firm’s financial constraints, while the accounting conservatism releases the firm’s financial constraints; secondly, accounting conservatism helps weaken the negative effect of tight monetary policy; finally, the negative influence of tight monetary policy is more significant on non-state-owned enterprises, and the alleviating effect of accounting conservatism is more significant on non-state-owned enterprises.

Key Words:monetary policy; accounting conservatism; enterprise financing constraints; property nature; corporate finance; corporate governance; financial management; capital market

[中图分类号]F234.4

[文献标识码]A

[文章编号]1004-4833(2016)01-0075-08

[作者简介]李连军(1968—),男,江苏新沂人,南京财经大学会计学院教授,副院长,博士,从事公司财务与公司治理研究;戴经纬(1988—),男,安徽池州人,南京财经大学会计学院硕士研究生,从事财务管理理论与方法研究。

[基金项目]国家自然科学基金项目(71272238,71572073)

[收稿日期]2014-10-27

猜你喜欢

加油站服务指南(2021年4期)2021-07-21

数学年刊A辑(中文版)(2020年1期)2020-05-19

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年22期)2019-05-21

商情(2019年3期)2019-03-29

财讯(2018年22期)2018-05-14

公民与法治(2016年8期)2016-05-17

现代商贸工业(2016年35期)2016-04-09

湖北经济学院学报·人文社科版(2015年9期)2015-12-29