论建立乡镇政府审计机关的必要性——基于审计需求和审计主体的理论框架

2016-03-02 03:10王家新郑石桥吕君杰张耀中

审计与经济研究 2016年1期

王家新,郑石桥,吕君杰,张耀中

(南京审计大学 a.南京审计大学 b.审计科学研究院,江苏 南京 211815)

论建立乡镇政府审计机关的必要性——基于审计需求和审计主体的理论框架

王家新a,郑石桥b,吕君杰b,张耀中b

(南京审计大学 a.南京审计大学 b.审计科学研究院,江苏 南京211815)

[摘要]以资源为基础的委托代理关系、激励不相容、信息不对称、环境不确定性,这些是主要的审计需求因素,独立性和审计成本是影响委托人构建或选择审计主体的主要因素。根据上述理论框架分析,乡镇政府各行政部门、乡镇直属事业单位、村居集体经济组织、乡镇集体经济企业、村居委员会这些组织对乡镇政府审计机关作为优先审计主体有着稳定和相当规模的需求,从独立性和成本效益原则两个视角,为了满足乡镇审计需求,组建乡镇政府审计机关是完全必要的。

[关键词]乡镇政府审计机关;乡镇集体经济组织审计;审计需求;审计主体;乡镇政府审计;政府审计制度;国家审计制度;基层组织审计;乡镇审计

一、 引言

目前,从中国大陆地区来说,我国政府有五个层级:中央政府、省(自治区、直辖市)、市(地区、自治州)、县(市、区、自治县)和乡(镇、自治乡)。然而,根据《中华人民共和国宪法》第九十一条和第一百零九条的规定,我们的政府审计机关只在前四个层级设置,乡镇(包括乡、镇、自治乡,下同)没有审计机关。那么,乡镇政府为什么不设置审计机关?是否要设置审计机关?从理论上来说,一些文献涉及设置乡镇审计机关的必要性;从实践上来说,不少的乡镇政府事实上已经以各种名目设立了审计机构。但是,关于乡镇政府审计的许多基本问题还是缺乏一个系统化的理论框架。本文从乡镇审计需求和乡镇审计主体构建两个维度来分析建立乡镇政府审计机关的必要性。

随后的内容安排如下:首先是从制度文本层面梳理乡镇审计实践及相关的制度;其次是一个简要的文献综述,梳理相关文献;在此基础上,从乡镇审计需求和乡镇审计主体两个维度来分析建立乡镇政府审计机关的必要性;最后是结论和政策建议。

二、 制度背景

从实践上来说,随着我国农村改革的不断深入,乡镇经济组织的审计需求已经突显,为了满足这些审计需求,不少的乡镇政府事实上已经以各种名目设立了审计机构。从制度文本来看,中央、各部委及一些地方政府事实上已经以内部审计的名义设立了乡镇政府审计机构。表1是中央及各部委关于乡镇审计的制度规定,这些制度规定显示,乡镇审计主管部门包括乡镇一级的农村经营管理部门,这些部门都属于乡镇政府的组成部门,由这些部门主管的乡镇经济组织审计,事实上就是由乡镇政府本级主管本级的审计,只是因为1982年的宪法中没有规定设立乡镇一级政府审计机关,所以,这些审计机构是以内部审计的名义出现的。

另外,我国已有30个省市,都以各种形式对农村集体经济审计做出了规定,本文对这30个样本的制度文本进行统计,有如下结果:由审计机关主管各乡镇审计的2个;由农业行政部门和乡镇政府主管的8个,其中规定审计业务接受国家审计机关指导的6个,未规定的2个;由农业行政部门主管的20个,其中规定审计业务接受国家审计机关指导的18个,未规定的2个。这些规定显示,30个样本中,已经有8个省市明文规定乡镇政府主管审计,同时,由国家审计机关主管或业务指导的20个,这表明乡镇审计已经具有国家审计的性质。以这些制度文本为基础,不少的省市已经卓有成效地开展了乡镇审计,例如,本文作者调研过的山东临沂市、浙江余姚市、广东中山市的乡镇审计都取得了很好的效果,在农村治理中发挥了重要的作用。

总体来说,在现实生活中,有不少的省市,其乡镇政府已经建立了审计机构,但是,从法律法规来看,这些机构还没有政府审计的身份,大部分是作为内部审计机构存在的。

三、 文献综述

关于乡镇审计的研究文献不少,涉及主题包括乡镇审计的必要性、作用、模式、性质等。

关于乡镇审计的必要性,一是农村经济发展巨大,巨额经济活动需要加强审计;二是乡级财政体制逐步建立和完善的需要,乡级财政体制的完成需要本级审计来进行预算执行审计;三是农村稳定的需要,有关资料表明,县级受理的信访案件中,60%以上是乡以下农村经济案件,在农民的上访事件中有85%是由于财务问题引起的[1]。

关于乡镇审计的作用,主要表现在维护农村集体资产的安全、巩固和发展农村集体经济、完善农村集体经济制度、促进管理水平的提高、加强农村党风廉政建设、维护农村社会经济秩序的稳定、促进国家强农惠农政策的落实等方面,农村审计是“小审计”、大担当[2]。

关于乡镇审计模式有不同的分类方法,一种观点将乡镇审计模式分为农村集体经济审计站审计模式、委托CPA审计模式、农村经济审计监督中心模式[3]。另一种观点认为,农村集体经济进行审计监督的模式有两种,一种模式是由上级主管部门设立的农经站对农村集体经济进行审计监督,另一种模式是由村级集体经济组织直接委托会计师事务所进行审计的模式[4]。还有一种观点将乡镇审计模式分为乡镇经管站内部审计模式和国家审计模式[5]。另外有文献将乡镇审计模式分为内部审计模式、国家审计机关派驻审计模式、委托注册会计师审计模式[6]。还有文献介绍了淄博市的村居巡回审计庭审计方式[7]。

关于乡镇审计的性质,一些文献不认同农村合作经济审计是内部审计,认为农村合作经济审计是在乡镇人民政府的领导下,对本乡镇辖区内合作经济组织的经济活动和财务收支实行审计监督,并对乡镇人民政府负责和报告工作[8]。乡镇人民政府是国家政权的基层组织,是一级人民政府,不是一个部门,更不是一个企事业单位。所以,农村合作经济审计不属于内部审计。此外,有些文献认为农村审计属于政府审计[9-10]。

上述研究对认识乡镇审计或农村审计有较大的启发作用,然而,关于设立乡镇政府审计机关的必要性还是缺乏相关的理论框架和经验证据。

四、 理论框架

审计需求关注的问题是“为什么需要审计”,审计主体关注的问题是“谁来审计”。为了阐述乡镇政府审计需求和审计主体,我们先从一般意义上分析审计需求和审计主体问题,提出一个关于审计需求和审计主体的一般理论框架,然后用这个理论框架来分析各种乡镇机构的审计需求和审计主体,在此基础上,归纳由乡镇政府审计机关来满足的审计需求,得出建立乡镇政府审计机关的必要性。

(一) 审计需求及审计主体:一般理论框架

审计需求源于以资源为基础的委托代理关系和人性缺陷。以资源为基础的委托代理关系是指资源的所有者基于一定的目标将一定的资源交付他人经营管理,资源的经管者就成为代理人,而资源的所有者就成为委托人,代理人按委托人所希望的目标来经营管理这些资源。然而,代理人是否会按委托人所希望的目标来经营管理这些资源呢?不一定!由于人性自利,代理人完全有可能偏离委托人所希望的目标。代理人作为理性人,在经营管理这些资源时会有自己的算计,如果代理人的目标与委托人的目标完全一致,则算计的结果与委托人的希望是一致的。但是,如果存在激励不相容,代理人与委托人的利益不一致,此时,代理人算计的结果可能会偏离委托人的目标,代理人基于这种算计所选择的行动方案就会偏离委托人的目标,我们将这种偏离称为代理问题或机会主义倾向[11-12]。

然而,代理人的机会主义倾向要成为现实,还需要一定的条件,包括信息不对称和环境不确定。信息不对称是代理人在信息方面具有优势,委托人在信息数量、质量、时机等方面劣于代理人,并且,这种信息不对称是委托代理关系有效运行的必要条件,如果消除信息不对称,委托人和代理人掌握的信息相同,这表明委托人对资源的经营管理投入了几乎与代理人相同的精力,委托代理关系的价值已经大为降低。正是由于信息不对称是委托代理关系运行的必然结果,所以,代理人就可以利用这种信息优势来实施自己的机会主义策划。即使有信息不对称,如果环境具有确定性,委托人可以根据资源经营管理结果来评价代理人的经营管理行为,如果代理人有机会主义问题,则通过资源经营管理结果会显现出现。但是,如果环境不具有确定性,资源经营管理结果是代理人努力程度和环境共同作用的结果,此时,委托人就无法通过资源经营管理结果来评价代理人是否努力了。因此,由于信息不对称、环境不确定性,代理人就有条件来实施自己的机会主义策划了[13]。

委托人当然会预计到代理人可能会有机会主义倾向,为此,会推动建立和实施应对机会主义倾向的治理机制,包括制衡机制、激励机制、道德机制、公开透明机制、监督机制等,审计属于其中的监督机制。一方面,审计对其他治理机制进行评价,及时发现这些机制的缺陷,为这些机制的持续有效运行提供保障;另一方面,审计直接揭示机会主义问题,发挥直接抑制机会主义的作用[14-16]。

既然委托人希望通过审计来抑制代理人的机会主义行为,接下来的问题是,谁来实施委托人的这种审计需求呢,这就涉及审计主体的构建或选择。

委托人构建或选择审计主体有两个基本问题,一是得到真实的审计结果,二是低成本得到这种结果。要得到真实的审计结果,其基本前提是保持审计独立性,使得代理人不能影响审计活动,所以,审计主体的构建或选择必须保持审计独立性。要低成本地得到审计结果,必须在审计业务外包或自营之间做出选择,也就是说,委托人有两种选择,一是自己建立审计机构,这种情形称为审计业务自营;二是自己不建立,而是从外部市场购买审计服务,这种情形称为审计业务外包。委托人的审计需求究竟是通过业务外包还是通过自营的方式来满足,需要根据成本效益原则来决定,在满足质量要求的前提下,何种方式的成本低就选择何种方式。当然,审计成本又受到审计业务特征(例如,审计业务的经常性、资产专用性等)的影响。总体来说,委托人是基于审计独立性和审计成本两个主要因素来决定审计主体的构建或选择的[17]。

以上是关于审计需求和审计主体的一个简要的理论框架,限于本文的主题和篇幅,未能做深入的理论阐述。下面,我们用这个理论框架来分析乡镇审计需求和审计主体的构建或选择。根据我国乡镇现状并预计未来的发展趋势,乡镇经济活动的主体单位包括乡镇公共服务机构、乡镇集体经济组织、乡镇非集体经济组织、村居自治组织,这些单位都可能存在审计需求和审计主体的构建或选择,我们分别来分析。

(二) 乡镇公共服务机构的审计需求和审计主体

乡镇层级要提供许多的公共服务,根据《中华人民共和国地方各级人民代表大会和地方各级人民政府组织法》,乡、民族乡、镇设立人民代表大会和政府。根据《中国共产党党章》和《中国共产党农村基层组织工作条例》,乡镇要设立党委,作为党的基层组织。中国共产党是中国特色社会主义事业的领导核心,所以,从这种意义上来说,也具有公共服务的性质。因此,乡镇党委、人大和政府是最高层级的乡镇公共服务机构,称为乡镇领导机关。为了提供公共服务,还需要设立一些具体提供公共服务的机构,这些机构有两类,一是乡镇行政部门,二是乡镇直属事业单位。乡镇行政部门为乡镇所在区域提供公共行政服务,历史上的“七站八所”,有些是县、市、区及上级部门在乡镇的派出机构,有些是乡镇行政部门,目前,中国大陆地区各地乡镇行政部门已经得到精简,不再是“七站八所”。乡镇直属事业单位为乡镇所在区域提供公共事业服务,主要是乡镇中小学、乡镇医院[18]。乡镇行政部门事实上是乡镇领导机关的办事机构,它们共同组成广义的乡镇政府,因此,总体来说,乡镇公共服务机构由乡镇政府和直属事业单位组成,它们的财务收支共同组成乡镇财政收支[19]。

那么,乡镇政府和直属事业单位是否存在审计需求呢?本文前面的理论框架指出,由于人性自利,再加上激励不相容、信息不对称和环境不确定性,在以资源为基础的委托代理关系中,代理人会出现机会主义倾向,所以,需要建立包括审计在内的应对机制。我们用这个理论框架来分析乡镇政府和直属事业单位是否存在审计需求。

我们先来看乡镇政府。从以资源为基础的委托代理关系来说,乡镇政府的委托人有两类,一是本级全体居民,也就是其所辖区域的全体居民,乡镇政府要为这些居民提供公共服务;二是上级党政机关,乡镇政府要执行这些党政部门的方针政策和指令。当然,这些委托人会为乡镇政府提供资源,乡镇政府正是使用这些委托人提供的资源为这些委托人服务。同时,乡镇政府内部也可能存在以资源为基础的委托代理关系,乡镇政府各行政部门是乡镇政府的具体办事机构,是乡镇政府领导的代理人。很显然,乡镇政府和各行政部门的领导同样是具有自利倾向的理性人,这种委托代理关系中也同样存在激励不相容、信息不对称和环境不确定性。所以,乡镇政府及其行政部门也同样可能出现机会主义问题,需要建立应对机制来治理这种机会主义倾向,审计是其中的重要组成部分。

我们再来看乡镇直属事业单位。从以资源为基础的委托代理关系来说,乡镇财政是这些单位重要的资源,乡镇政府是这些单位的委托人。在这种委托代理关系中,作为代理人的中小学领导、医院领导等同样是具有自利倾向的理性人,他们与乡镇政府之间同样存在激励不相容、信息不对称和环境不确定性,因此,他们完全有可能存在机会主义倾向,需要建立包括审计在内的应对机制来治理这种机会主义倾向。

通过上述分析,我们发现,组成乡镇财政的乡镇领导机关、乡镇各行政部门、乡镇直属事业单位都存在审计需求,都可能成为审计客体*审计客体是指对谁进行审计,而审计对象的含义可以较多,除了对谁进行审计外,可能还包括审计什么,这就涉及审计内容。。那么,作为这些机构的委托人如何构建或选择审计主体呢?

本文前面的理论框架指出,独立性和审计成本是影响委托人构建或选择审计主体的两个主要因素。我们用这个理论框架来分析乡镇领导机关、乡镇各行政部门、乡镇直属事业单位的审计主体构建或选择。

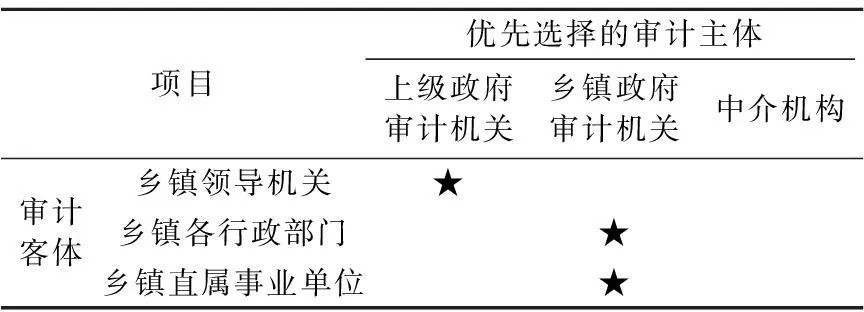

从逻辑上来说,委托人有三种选择,一是上级政府审计机关,二是乡镇政府审计机关,三是中介机构。从独立性来看,上级政府审计机关对乡镇领导机关、乡镇各行政部门、乡镇直属事业单位都具有最强的独立性;乡镇政府审计机关属于乡镇领导机关的下属,对于乡镇领导机关不具有独立性,但是,乡镇政府审计机关对乡镇各行政部门、乡镇直属事业单位具有独立性;中介机构当然独立于上述三种审计客体。审计成本的高低受到两个因素的影响,一是审计业务的经常性,二是审计业务的资产专用性,前者指审计业务量的多少,如果审计业务量很少,建立专门的审计机构当然是不经济的,后者是指这种审计是否需要具有与被审计单位相关的、特定的专门知识,如果具有资产专用性,则外部审计机关通常不具有这方面的知识,可能会增加审计成本。一般来说,针对乡镇领导机关的审计业务量不多,而针对乡镇各行政部门和乡镇直属事业单位的审计业务量具有一定的规模和稳定性,相对于上级政府审计机关和中介机构来说,乡镇政府审计机关更可能具有与被审计单位相关的专门知识。所以,从审计成本来说,由乡镇政府审计机关对乡镇各行政部门和乡镇直属事业单位进行审计更具有优势。综合上述关于独立性和审计成本的考虑,以乡镇公共服务机构作为审计客体时,审计主体的构建或选择如表2所示。

注:★表示根据独立性和审计成本应该优先选择的审计主体

(三) 乡镇集体经济组织的审计需求和审计主体

乡镇集体经济组织有两种形式,一种形式是村居集体经济组织,是指对农村土地拥有所有权,以家庭承包经营为基础、统分结合的双层经营体制的经济组织。在人民公社解体后,村居集体经济组织作为独立的法律主体继续存在,目前,有两种情形,一是与村居自治组织相分离,以经济联合社、股份合作社等形式独立存在,有的省份为这种经济组织颁发《农村集体经济组织证明书》*《广东省农村集体经济组织管理规定》第十八条。;二是由于农村改革的不彻底、不完善,村居集体经济组织的管理及其活动处于由村居委员代管状态,村居集体经济组织事实上并无独立的机构。然而,这种代理并不能改变村居集体经济组织作为独立法律主体的事实,并且,随着村居改革的深化,这种状况也会改变[20]。因此,我们将其作为独立的组织来分析其审计需求和审计主体。乡镇集体经济组织的另外一种情形是集体经济性质的乡镇企业,这些企业由乡镇或村居集体经济主办,其资本主要来源于乡镇或村居集体经济组织,其性质属于村居集体经济。很显然,这类企业与以土地为基础的村居集体经济组织不同。

那么,这两种乡镇集体经济组织是否存在审计需求呢?我们先来看村居集体经济组织。这种性质的集体经济组织,全体村(居)民是所有者,村居集体经济组织的领导是实际的操持者,村(居)民与这些领导之间形成委托代理关系。很显然,村居集体经济组织的领导是理性人,可能具有自利倾向,而委托人与代理人之间显然是存在信息不对称、激励不相容的情况,并且,环境不确定性是不可避免的。在这种情形下,作为代理人的村居集体经济组织领导完全有可能偏离广大村(居)民的利益来谋取自己的利益[21]。为了应对代理人的这种机会主义倾向,政府及村(居)民会推动建立一套治理机制,审计是其中之一。同样,由于乡镇集体企业的股东是乡镇集体经济,相对于村居集体经济组织来说,乡镇集体企业是派生的组织,其委托代理关系也是派生的,出资的集体经济组织是委托人,而乡镇集体企业的管理层是代理人。基于同样的道理,乡镇集体企业的管理层也可能出现机会主义倾向,从而需要一套包括审计在内的治理机制来应对。

既然村居集体经济组织和乡镇集体企业都有审计需求,那么,由谁来审计呢?很显然,基于独立性的考虑,不能指望这些集体经济组织内部的审计机构,只能由外部审计机构来审计。是选择中介机构还是政府审计机关呢?一些研究发现,由于集体经济组织是公有产权,每个成员在该组织并无明确的股份,所以,集体经济组织的所有权是抽象意义的,并无具体可确指的权益,在这种产权安排下,集体经济组织的所有者具有较高的“搭便车”倾向[22]。在这种背景下,集体经济组织委托人事实上是没有集体行动能力的,代理人很可能会操纵委托人的集体行动。如果由委托人构建或选择的审计主体,事实上可能会被代理人所操纵,这种情形下所选择的审计主体不具有独立性。

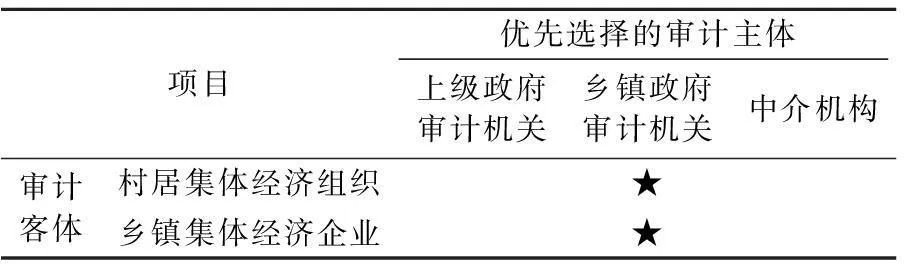

既然乡镇集体经济组织的委托人无法保证审计主体的独立性,那么由谁来选择或构建审计主体呢?根据我国宪法规定,国有经济和集体经济组织都是公有制经济的主要部分,对于国有经济的审计是由政府来确定审计主体,那么,同样作为公有经济的集体经济也应该由政府来确定审计主体。这里的政府,应该是第五层级的乡镇政府,如果由更高层级的政府来确定审计主体,则由于信息不对称等原因,管理成本会较高。从逻辑上来说,乡镇政府有三种选择,一是委托中介机构对乡镇集体经济组织进行审计,二是建立乡镇政府审计机关,三是请上级政府审计机关来审计。做出何种选择,主要考虑审计独立性和审计成本。从审计独立性来说,中介机构的独立性可能受到审计收费的影响,而很多情形下,可能是被审计单位付费,因此,中介机构的独立性可能弱于政府审计机关。从审计成本来说,一个乡镇辖区的村居集体经济组织都会有一定的数量,在经济发达地区,乡镇集体企业也不少,所以,审计业务量具有一定的规模和稳定性,在这种情形下,组建乡镇政府审计机关的成本可能低于聘用中介机构。至于上级政府审计机关,一方面,其辖区内的乡镇集体经济组织很多,审计资源可能无法满足审计需求;另一方面,由于信息不对称等原因,可能审计成本较高。所以,上级政府审计机关不应该是乡镇集体经济组织审计主体的优先选择。综合上述,以乡镇集体经济组织作为审计客体时,审计主体的构建或选择如表3所示。

注:★表示根据独立性和审计成本应该优先选择的审计主体

(四) 乡镇非集体经济组织的审计需求和审计主体

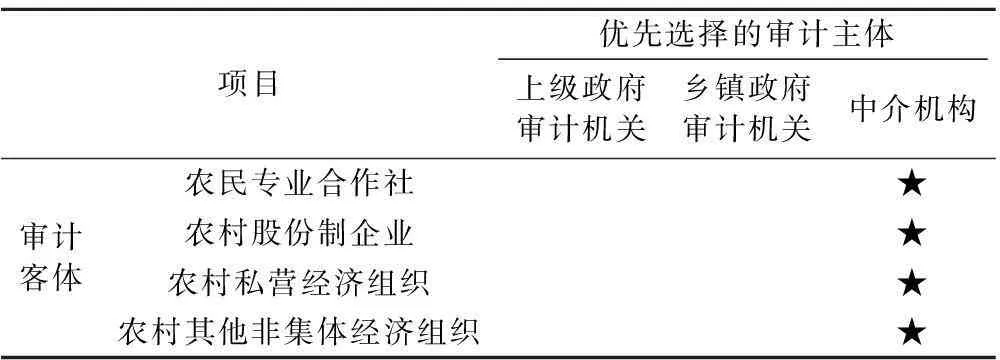

乡镇经济组织除了集体经济性质的,还有非集体经济性质的,这些经济组织的资本来源于个人或其他经济组织,在这种组织中,每个股东持有的股份是清晰的,不属于集体所有制,而是股份制或股份合作制性质,例如,农民专业合作社、股份制、私营经济组织,都属于这种性质[23-24]。

那么,这些经济组织是否存在审计需求呢?很显然,这些经济组织的股东与其管理层之间形成委托代理关系,管理层也是理性人,可能具有自利倾向,由于激励不相容、信息不对称、环境不确定性等原因,管理层可能具有机会主义倾向,股东有审计需求。与集体经济组织不同,这些经济组织的股东权益是清晰的,全体股东并不缺乏集体行动的能力,股东作为一个整体,可以自己选择审计主体。很显然,股东不能指望这类组织的内部审计机构来审计该组织的管理层,只能依赖外部审计机构。根据世界各国惯例,政府审计通常不直接涉及非公有制经济,各种形式的乡镇非集体经济组织都不是公有制经济,所以,股东的优先选择是外部中介机构。

当然,有些乡镇非集体经济组织可能是私营经济组织,股东与管理层合二为一,在这种情形下,并不存在以资源为基础的委托代理关系,这种经济组织可能并不存在源于委托人的审计需求。只是在一些特殊情形下才需要审计,例如,税务机关、银行、工商行政管理部门要求提供经审计过的会计报表,或者是企业并购而需要审计,根据惯例,这些情形下的首选审计主体是中介机构。

注:★表示根据独立性和审计成本应该优先选择的审计主体

综合上述,以乡镇非集体经济组织作为审计客体时,审计主体的构建或选择如表4所示。

(五) 村居自治组织的审计需求和审计主体

根据《中华人民共和国村民委员会组织法》的规定,村民委员会是村民自我管理、自我教育、自我服务的基层群众性自治组织,实行民主选举、民主决策、民主管理、民主监督。村民委员会办理本村居的公共事务和公益事业,调解民间纠纷,协助维护社会治安,向人民政府反映村民的意见、要求和提出建议。不少的经济发达地区,在社会主义新农村建设过程中,农民已经成为居民,村民自治组织已经成为居民自治组织。

那么,村居自治组织是否存在审计需求呢?首先,村居自治组织同样存在源于资源的委托代理关系。村居自治组织要服务于本村居的公共事务和公益事业,必然需要一定的资源做保障,这些资源来源于四个渠道,一是本村居集体经济组织的拨款,二是政府财政拨款,三是村居民集资,四是乡镇非集体经济组织及其他主体的捐款。一般来说,前面三个来源是主要渠道。其次,村居自治组织的资源提供者与村居自治组织管理层之间形成委托代理关系。最后,村居自治组织管理层是理性人,可能具有自利倾向,在激励不相容、信息不对称、环境不确定性这些条件下,管理层可能出现机会主义倾向。因此,村居自治组织的资源提供者具有审计需求,需要建立一套包括审计在内的治理机制来应对管理层的机会主义倾向。

由谁来审计村居自治组织呢?本文前面的分析表明,本村居集体经济组织的拨款、政府财政拨款、村居民集资是主要的资源,前面两个来源的资源性质是公有资源,应该由政府审计机关来审计。村居民集资,由于村居民作为一个整体可能出现“搭便车”倾向,从而缺乏集体行动能力,所以,也应该由政府审计机关来审计。接下来的问题是,由哪个层级的审计机关来审计呢?是上级政府审计机关,还是乡镇政府审计机关呢?我们认为,乡镇政府审计机关应该是优先考虑的审计主体。其原因有二,其一,上级政府审计机关辖区内的村居自治组织很多,审计资源可能无法满足审计需求;其二,由于信息不对称等原因,由上级政府审计机关来审计的成本可能较高。

(六) 以乡镇政府审计机关作为优先审计主体的审计需求

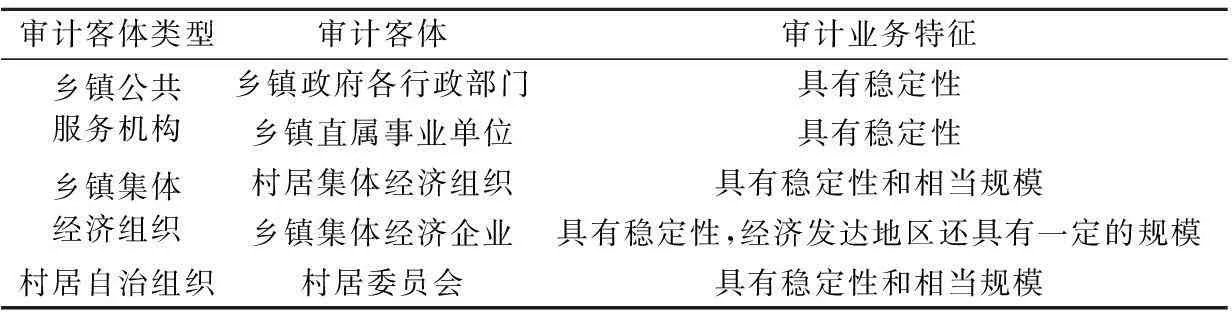

本文以上分析了乡镇各种经济组织的审计需求及其优先考虑的审计主体,根据本文的主题,我们将以乡镇政府审计机关作为优先审计主体的审计需求及业务特征归纳如表5所示。

表5显示,以乡镇政府审计机关作为优先审计主体的审计需求较多,并且这些审计需求都具有一定的稳定性,其中的一些审计需求还具有相当的规模。因此,综合起来,这些审计需求具有稳定性和相当的规模,组建乡镇政府审计机关完全符合成本效益原则。同时,相对于中介机构,政府审计机关在审计独立性方面具有天然的优势。所以,从独立性和成本效益原则两个视角,为了满足乡镇审计需求,组建乡镇政府审计机关是完全必要的。

既然如此,在1982年的宪法中考虑设立政府审计机关时,为什么只有四个层级,而没有第五层级的乡镇政府审计呢?笔者没有找到官方文献对这个问题的解释。笔者分析,可能是当时对农村改革还没有清晰的框架。《中华人民共和国宪法(1982年)》第八条规定,农村人民公社、农业生产合作社和其他生产、供销、信用、消费等各种形式的合作经济,是社会主义劳动群众集体所有制经济。第三十条规定,中华人民共和国的行政区域划分中,县、自治县分为乡、民族乡、镇。可见,在1982年的宪法中,农村人民公社是作为经济组织,而乡镇是作为政权组织。1983年10月,中共中央、国务院根据《中华人民共和国宪法》中设立乡政府的规定,发出《关于实行政社分开建立乡政府的通知》,农村人民公社正式成为经济组织,而作为政权组织的乡镇政府正式成立。人民公社作为经济组织,可以是两级,即公社和生产队,也可以是三级,即公社、生产大队和生产队。无论多少层级,都是经济组织内部的层级,所以,一些官方文件将上级农村经济组织对下级农村经济组织的审计定性为内部审计,没有作为政府审计。至于以乡镇政府作为审计客体的审计,由于当时乡镇政府刚组成,对其提供的公共服务并无清晰的认识,乡镇财政也在建设过程中,在这种情形下,一般都将乡镇政府直接作为上级政府审计机关的审计范围。因此,总体来说,在1982年宪法规定的背景下,将农村集体经济组织审计定性为内部审计是有一定道理的,在乡镇政府公共财政、公共服务不清晰的情形下,将其作为上级审计机关的审计范围也是有道理的。

但是,时至今日,人民公社作为农村集体经济事实上并未建立起来,原来属于人民公社一级的财产事实上已经由乡镇政府管理,村居集体经济组织并无上级集体经济组织,所谓的内部审计已经不可能存在。乡镇政府公共财政、公共服务已经基本清晰,上级政府审计机关的审计资源已经无法满足对乡镇政府的审计需求。所以,根据已经变化了的农村政治经济环境对《中华人民共和国宪法》中关于政府审计机关设置的规定进行修改,建立乡镇政府审计机关,已经具有充分的必要性。

五、 结论和政策建议

1982年,我国的宪法规定建立政府审计制度,五级政府,四级审计机关,乡镇一级政府没有审计机关。本文的主旨是分析建立乡镇政府审计机关的必要性。

本文首先对中央、各部委及各省市与乡镇审计的制度文本进行了统计,结果显示,随着我国农村改革的不断深入,乡镇经济组织的审计需求已经突显,为了满足这些审计需求,不少的乡镇政府事实上已经以各种名目设立了具有国家审计性质的乡镇政府审计机构,但是,以内部审计身份存在。

在文献梳理的基础上,本文提出一个关于审计需求和审计主体确定的理论框架,以资源为基础的委托代理关系、激励不相容、信息不对称、环境不确定性,这些是主要的审计需求因素;独立性和审计成本是影响委托人构建或选择审计主体的主要因素。根据上述理论框架,本文分析了乡镇领导机关、乡镇政府各行政部门、乡镇直属事业单位、村居集体经济组织、乡镇集体经济企业、乡镇非集体经济组织、村居委员会的审计需求和审计主体,结果表明,乡镇政府各行政部门、乡镇直属事业单位、村居集体经济组织、乡镇集体经济企业、村居委员会这些组织对乡镇政府审计机关作为优先审计主体,存在稳定和相当规模的需求,从独立性和成本效益原则两个视角,为了满足乡镇审计需求,组建乡镇政府审计机关是完全必要的。

根据本文的制度背景和理论分析,我们建议对《中华人民共和国宪法》第一百零九条“县级以上的地方各级人民政府设立审计机关。地方各级审计机关依照法律规定独立行使审计监督权,对本级人民政府和上一级审计机关负责。”进行修改,改为“地方各级人民政府设立审计机关。地方各级审计机关依照法律规定独立行使审计监督权,对本级人民政府和上一级审计机关负责。”

参考文献:

[1]孟祥霞,李成艾,吴瑞勤.农村审计的创新与发展——基于浙江省的视角[M].杭州:浙江大学出版社,2008.

[2]陈德霖.“小审计”大担当——余姚市开展乡镇农村集体经济审计工作纪实[N].中国审计报,2014-06-11(005).

[3]朱朝晖,陈建萍.农村集体经济审计模式创新研究[J].审计与经济研究,2008(6):35-39.

[4]黄秋敏,满玉红.农村集体经济审计模式整合研究[J].会计之友,2009(8):56-57.

[5]刘胜辉,刘立群.湖南农村集体经济审计模式现状分析与对策研究[J].管理信息化,2012(11):21-23.

[6]刘胜辉,彭卓.“两型社会”农村集体经济审计模式探讨[J].财会通讯,2012(8):89-90.

[7]杜贞耐,钟卫国,张强.淄博村居审计的做法和问题分析[J].审计研究,2015(1):20-24.

[8]王维国.农村合作经济审计的特征[J].审计研究,1988(4):23-24.

[9]李健平.村审计也应列入政府审计监督范围[J].江西审计与实务,2003(10):25.

[10]徐瑞兰.农村乡镇审计存在问题亟待解决[J].中国内部审计,2004(10):27-28.

[11]Williamson O E.The modern corporation:origins,evolution,attributes[J].Journal of Economics Literate,1981,19(4):1537-1568.

[12]Fama E F, Jensen M C.Separation of ownership and control[J]. Journal of Law and Economics,1983(6):301-325.

[13]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,2004.

[14]郑石桥,陈丹萍.机会主义、问责机制和审计[J].中南财经政法大学学报,2011(4):129-134.

[15]郑石桥.政府审计嵌入责任政府制度建设路径研究[J].学海,2014(3):116-122.

[16]郑石桥.国有资源经管责任、人性缺陷和政府审计[J].会计之友,2015(11):129-136.

[17]郑石桥.独立性、审计主题和审计主体多样化[J].会计之友,2015(2):127-133.

[18]范逢春.农村公共服务多元主体协调治理机制研究[M].北京:人民出版社,2014.

[19]赵兰英,李勇.县乡财政问题研究[M].济南:山东人民出版社,2014.

[20]战建华,张海霞.农村经济合作组织发展研究[M].济南:山东人民出版社,2014.

[21]王冠中.乡政村治格局下“村官”腐败的原因及对策[J].理论导刊,2009(11):24-26.

[22]王宋涛.产权残缺、土地分置与农村治理模式:一个解释当前中国农村治理效应的理论框架[J].浙江工商大学学报,2012(1):59-70.

[23]孙南萌.江苏农村新型合作经济组织研究[J].江苏省社会主义学院学报,2007年(2):65-70.

[24]刘远风.农村经济治理:逼近共识与行动逻辑[M].长沙:湖南人民出版社,2013.

[责任编辑:高婷]

The Necessity of Establishing the Audit Agencies of Village

and Township Government:

Based on the Audit Demand and the Audit Main Body Theory Framework

WANG Jiaxin, ZHENG Shiqiao, LU Junjie, ZHANG Yaozhong

(Nanjing Audit University, Nanjing 211815, China)

Abstract:Such factors as the trust-agent relationship based on resources, the incentive incompatibility, information asymmetry, environmental uncertainty are the main audit requirements while independence and audit cost are the major factors influencing the establishment of agency and selection of audit entity. According to the above theoretical framework, on the one hand, there is a stable and considerable size of demand for the audit agencies of township government on the part of the different administrative departments of township government, institutions directly under the township government, village economic organizations, village economic enterprises, village committee in terms of the selection of audit entity; on the other hand, it is also necessary to establish audit agencies of township government from the perspective of independence and the principle of cost-effective.

Key Words:audit agencies of village and township government; village and township economic organizations audit; audit demand; audit entity; township government audit; government audit system; national audit system; village and township audit; basic unit audit

[中图分类号]F239.44

[文献标识码]A

[文章编号]1004-4833(2016)01-0018-09

[作者简介]王家新(1958—),男,上海人,南京审计大学党委书记,教授,南京审计大学审计科学研究院院长,从事政府审计研究;郑石桥(1964—),男,湖南耒阳人,南京审计大学审计科学研究院执行院长,教授,博士生导师,从事审计理论与方法研究;吕君杰(1972—),男,河南平顶山人,南京审计大学审计科学研究院讲师,从事审计理论与方法研究;张耀中(1974—),男,河北沧州人,南京审计大学审计科学研究院讲师,从事审计理论与方法研究。

[基金项目]全国重点会计科研课题(2015KJA019)

[收稿日期]2015-09-22

猜你喜欢

小学生作文(低年级适用)(2022年3期)2022-03-23

黄河之声(2021年1期)2021-03-29

课堂内外(高中版)(2021年5期)2021-01-17

公民与法治(2020年17期)2020-10-27

当代陕西(2020年16期)2020-09-11

行政与法(2020年6期)2020-07-04

北方音乐(2019年12期)2019-08-21

华北电力大学学报(社会科学版)(2016年4期)2016-12-01

山东大学法律评论(2016年0期)2016-08-16

学习月刊(2015年4期)2015-07-09