EVA考核提升了企业自主创新能力吗?——基于管理者风险特质及行业性质视角的研究

2016-03-02 03:10池国华

审计与经济研究 2016年1期

池国华,杨 金,张 彬

(1. 南京审计大学 审计科学研究院,江苏 南京 211815;2. 东北财经大学 中国内部控制研究中心,辽宁 大连 116025;3. 东北财经大学 会计学院,辽宁 大连 116025)

EVA考核提升了企业自主创新能力吗?——基于管理者风险特质及行业性质视角的研究

池国华1,2,杨金3,张彬3

(1. 南京审计大学 审计科学研究院,江苏 南京211815;2. 东北财经大学 中国内部控制研究中心,辽宁 大连116025;3. 东北财经大学 会计学院,辽宁 大连116025)

[摘要]经济增加值(EVA)考核是国资委引导企业转型发展中的一项重要制度安排,本文利用国有上市公司的数据,实证检验了EVA考核对企业自主创新能力的影响,并进一步讨论了管理者风险特质的调节作用和影响结果的行业差异。研究发现:EVA考核的实施能显著提升企业自主创新能力;管理者风险特质对EVA考核与企业自主创新投入水平的关系存在正向调节作用;EVA考核对企业自主创新能力的影响存在显著的行业差异。本文的研究深化和丰富了EVA考核的经济后果研究,为EVA考核的深入广泛推行提供了经验证据支持,同时也给予EVA考核的差异化设计及有效实践一定的启示。

[关键词]EVA考核;自主创新能力;管理者风险特质;行业差异;经济增加值考核;现代企业制度;企业管理;公司治理

一、 引言

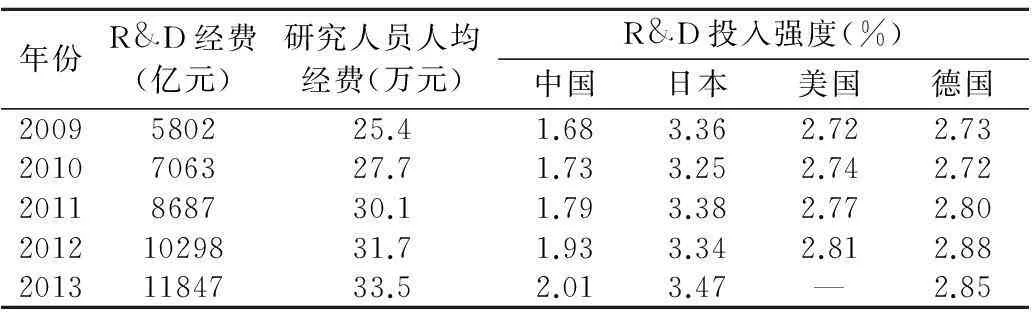

①表中R&D经费数据及研究人员人均经费整理自《全国科技经费投入统计公报》。各国R&D投入强度数据来自世界银行提供的数据库(http://data.worldbank.org.cn/)。

近年来,在构建自主创新型国家发展战略的指导下,我国总体研发(R&D)投入规模呈高速增长的态势,R&D投入强度(研发投入与GDP的比值)在2013年突破了2%,但与发达国家相比仍然有很大的差距(如表1所示)。如何提高R&D投入强度,培养自主创新能力,仍然是我国面临的一个重要问题。

《国家中长期规划纲要》明确指出,企业是市场创新的主体,推进国家自主创新能力的提升重点在企业。在我国,以中央企业为代表的国有企业是国民经济发展的重要支柱,也是实现创新型国家中的主导力量,那么如何才能引导企业提高自主创新能力?

学术界对此展开多方面的研究,并逐渐认识到造成企业怠于提升自主创新能力的根本原因之一是根植于现代企业制度下的代理问题[1-2],企业管理者未能将企业长远利益与自身利益相统一,因而造成短期行为。因此,提高企业自主创新能力的关键之一在于建立适当的激励约束机制来缓解代理问题、避免管理者短视行为[3]。

为此,国务院国有资产监督管理委员会(以下简称国资委)做出一项重要制度安排——引入EVA考核机制,并率先在中央企业实践,目的就在于克服传统以会计利润指标为核心的考核评价体系所存在的不重视股权资本成本、短期行为导向等弊端,以完善激励约束机制。那么,EVA考核是否能够提升企业自主创新能力呢?对这一问题目前还鲜见文献讨论,且已有的研究如袁晓玲等仍存在较明显的缺陷[4],一是其通过计算EVA值,将EVA指标替代传统会计利润指标作为被解释变量,考察与研发投入的关系,容易造成数据维度的交叉,难以达到研究目的;二是限于研究思路,其研究无法直接揭示EVA考核的本质作用机理,影响了对EVA考核的深入探讨。可见,对EVA考核与自主创新能力的研究仍然亟待完善和深化。

基于此,本文以2010—2013年的国有上市公司为研究对象,考察EVA考核对企业自主创新能力的影响,并进一步研究管理者风险特质对此的调节作用和行业差异的影响。

二、 文献回顾

早期对企业自主创新能力影响因素的研究主要集中于市场竞争等外部环境方面,后Fagerberg等指出相同外部环境条件下的企业,其创新活动也有天壤之别[5]。之后,更多的学者将焦点投向企业内部层面,研究也较多地集中于公司治理、管理者特征等方面。

关于公司治理对自主创新能力的影响,Belloc指出,自主创新能力取决于管理者是否决定投资于新项目,即是否能够将人力、物力和财力整合到创新活动中,这是由公司治理机制所决定的[6]。Lee和O’Nell、O’Connor和Rafferty进一步指出,这是因为良好的公司治理机制可以较好地规范管理者行为从而减轻代理问题并促进自主创新能力的提升[1-2]。国内学者对此亦有探讨[7-8]。

EVA考核从管理角度而言也属于公司治理的范畴,但直接讨论EVA考核与自主创新能力的文献较少。我国由于EVA考核实施较晚,这方面的文献更是匮乏。但部分学者基于激励视角进行了一些相关的讨论。Manso指出要获得长期目标的成功必须对短期内的“失败”有更高的容忍度,制定长期薪酬计划、降低管理者被解雇风险以及对良好业绩给予及时回报都是对创新进行有效激励所需的条件[9]。Francis等也发现对CEO的长期激励与企业创新活动显著正相关[10]。Baranchuk等则综合了前人研究,讨论了各种激励措施的互补性[11]。国内学者研究也涉及经理人薪酬激励的影响、不同类型激励机制的整合效应等多个方面[12-13]。

关于管理者特征对自主创新能力影响的研究主要是基于Hambrick和Mason提出的高层梯队理论。该理论认为管理者的人口背景特征变量可以作为管理者的信念、价值观、偏好、认知能力等自身特质的替代变量,并因此而影响管理者行为选择和公司绩效。企业管理者肩负做出创新决策以及实现企业战略的重任,因此其认知力、判断力等特征决定着企业创新的成败[14]。Chen等指出管理者特征对创新活动的影响途径是管理者所作出的创新决策[15]。

可见,管理者的决策是影响企业是否创新或者投入多少的直接原因,虽然管理者的个人特质等会影响其决策行为,但既定的特质属性往往难以直接改变,不同的是,因代理问题产生的决策行为偏差却可以通过适当的激励约束机制得以纠正[3]。Rogerson指出EVA考核最主要的贡献在于有效激励管理者做出对企业价值提升和长期发展有利的决策[16]。对于这一点,研究较多的是投资行为。Reichelstein从理论上阐述了EVA指标能引导代理人接受净现值为正的项目、拒绝净现值为负的项目[17]。我国学者的研究也表明EVA考核有利于抑制过度投资[18],并进一步提升了企业价值[19]。从已有研究来看,对EVA考核经济后果的研究尚少涉及创新活动。

三、 理论分析与研究假设

(一) EVA考核对企业自主创新能力的影响

自主创新能力是创新主体通过创新投入、自主努力,获得主导知识产权并取得创新收益的能力[20]。可见,企业自主创新能力是一个从投入到产出的转化过程,其中管理者的意愿(即是否愿意进行自主创新)以及管理能力(即是否有效配置资源)起到重要影响[21]。EVA考核的实施能否提升企业自主创新能力,关键在于其实施是否影响了导致企业自主创新能力低下的原因。

如前文所述,导致企业自主创新能力低的根源之一是股东与管理者的利益冲突使管理者怠于进行创新活动。在管理者看来,进行创新活动“得不偿失”。因为创新活动往往投入大、周期长且具有高度不确定性,一旦失败,则是“竹篮打水一场空”,即使成功,漫长的周期也很可能使管理者享受不到由此带来的好处,因此理性的管理者出于自利考虑,极易放弃创新活动;而对股东而言,进行创新活动与其根本利益是一致的,因为自主创新能力对于企业的长远发展至关重要。管理者与股东之间的利益不一致,导致管理者采取短期行为从而损害了股东的利益;股东则迫切需要有效的措施来激励管理者从企业长远利益出发,进行自主创新活动。而EVA考核正是缓解这一问题的有效机制。

EVA考核的实施对于企业自主创新能力的影响至少体现在以下三个方面:第一,EVA考核的价值导向性调和了股东与管理者的利益冲突。EVA衡量的不是会计意义上的利润,而是扣除了债务资本成本和股权资本成本之后得到的“超额收益”,体现的是股东角度的财富增加,反映的是创造的价值。那么,用EVA来考核业绩实际上评价的是管理者为价值提升所做的努力,这意味着管理者必须有明确的资本成本意识,像股东一样考虑其决策和行为是否能够创造价值,这就使得股东与管理者的利益取得统一。自主创新能力是企业长期价值增长的重要推动力,管理者致力于提升企业自主创新能力,是对自身和股东利益的共同维护。从这一点而言,EVA考核的实施使管理者更具进行创新投入的动机,同时对投入后的管理更可能尽心尽力,以尽量获取更大的创新产出,即EVA考核的实施有利于提升企业自主创新投入水平和自主创新产出水平。第二,会计调整项的设计较好地解决了管理者因会计规则产生的“后顾之忧”。就创新活动而言,这一点直接体现在研究开发费用调整项上。管理者缺乏进行创新活动的意愿,不仅在于其怀有对未来收益无法惠及自身的预期,还在于其对高额前期投入很可能有损于当前业绩表现的担忧。这是由于在现行的会计准则下,除了满足严格的资本化条件的开发支出外,其他研究开发支出都作为费用处理,这使得进行创新投入的企业在当期利润“骤减”。在以会计利润为核心的传统业绩评价体系下,这种利润下降和波动现象显然是管理者不愿见到的,因而产生缩减研发支出来换取短期盈利的强烈动机,由此诱发短期行为。研发支出应被视为一项投资,而非一项费用,将研发支出资本化,选择一个合适的期间进行摊销,在这一调整下,当管理者决定进行研发投入时,因此而发生的大额支出将以资产的形式列于资产负债表,而不是以费用的形式直接扣除,这会直接抑制管理者通过削减研发支出来增加短期收益的动机。国资委借鉴并改造了这一调整,将研发支出(包括资本化和费用化)直接加回到利润中,这意味着研发支出的增加将直接导致EVA值的增加,这种简化的做法加大了对管理者创新意愿的激发。从这一点而言,EVA考核的实施有利于提升企业自主创新投入水平。第三,EVA考核长期内对创新过程仍有一定的监督作用。按照会计准则将研发支出作为费用从账面核销的另一个缺陷在于,容易使管理者忽视“研发支出需要收益来补偿”这一重要问题。将研发支出资本化后在若干年内摊销,这使管理者仍然能够清楚地认识到自己对创新过程负有的责任,在一定程度上督促管理者对创新活动保持审慎的态度和对创新投入后的持续关注。国资委出于操作简便性考虑,简化了研发费用的调整,这在一定程度上削弱了该作用。但从长期来看,这种监督作用依然存在。按照国资委的经营业绩考核制度设计,经营业绩考核分为年度经营业绩考核和任期经营业绩考核,其中任期经营业绩考核的周期为三年,考核中需要考虑任期内的年度经营业绩考核结果,而EVA值则是年度经营业绩的重要考核指标;同时国资委在奖惩制度上还设定被考核对象年度薪酬中的绩效薪金按一定比例延期到任期考核结束后兑现,对于任期经营业绩考核结果不佳者,将扣减延期绩效薪金。而创新活动形成的无形资产需要计入资本占用,并增加资本成本,倘若管理者只热衷于创新投入而不注重后续的资源管理和整合利用,造成无法获得创新产出或创新产出不足以弥补无形资产占用资金所带来的资本成本,则导致EVA值减少,从而股东利益受损,那么,管理者自身终将为此付出代价。这就提醒管理者投入决策并不是创新活动的终点,仍需充分重视创新过程,获得足够的创新产出,才能真正分享创新带来的财富增长。*在这里,我们所说的创新产出沿用的均是前文对自主创新能力的定义,即“获得主导知识产权并取得创新收益”。但在实证检验部分,我们并没有从收益角度来衡量自主创新产出,而是只使用了直接产出即专利数量。这是限于数据的可获得性以及创新收益的难以区分性,使我们的研究有一定局限性。但在理论上,我们并不因此将自主创新产出限于直接的专利产出。从这一点而言,EVA考核的实施在一定程度上促进了自主创新产出。基于以上分析,本文提出以下假设。

H1a:EVA考核的实施能够提升企业的自主创新投入水平。

H1b:EVA考核的实施能够提升企业的自主创新产出水平。

(二) 管理者风险特质对EVA考核与自主创新能力关系的调节作用

如上所述,EVA考核的实施之所以能够影响企业的自主创新能力,关键在于其对考核对象的行为引导,而这种引导主要是通过利益协调实现的。管理者作为理性人,一致的利益目标使其在最大化自身利益的同时也实现了保护股东的利益。然而,在现实经济生活中,管理者的行为往往并非仅由利益驱使,亦即管理者是有限理性人。高层梯队理论认为,他们的行为往往还会受到其信念、价值观、偏好、能力等个人特质因素的影响,因为具有不同特质的管理者会对面临的经营环境、决策条件等做出不同的分析和判断,并因此而做出不同的决策行为。

那么,EVA考核实施的效果是否会因管理者特质的差异而不同呢?考虑到本文研究针对自主创新能力,而创新活动最大的特点在于投入大但未来结果高度不确定,即高风险性,因此,本文将焦点集中于管理者的风险特质,亦即管理者对风险的偏好程度。激励约束机制会改变管理者的逆向选择,但这一效果受到其风险偏好的影响[22]。面对同样的EVA考核措施,接收同样的创新激励信号,不同风险偏好的管理者,对于风险大小以及可承受的风险程度有着不同的判断,可能导致不同的创新决策。相比于风险偏好较高的管理者,风险偏好较低的管理者对于创新活动,更敏感于其高风险,而非其高收益,为规避风险,这类管理者更容易做出拒绝决策。EVA考核的实施意在鼓励管理者从事创新活动,然而,这并不会改变创新活动失败率高的特征,当创新失败时,管理者仍需承担这一损失;同时EVA考核又难以改变管理者的风险偏好,因为风险偏好是对管理者心理特征的描述,其形成与观念、经历、经验等密切相关,具有稳定性和持续性[23]。因此,风险偏好低的管理者很可能为了避免损失仍然选择不投入或少投入。那么此时,EVA考核对于自主创新投入水平的影响也就较弱。相反,对于偏好风险的管理者,他们对于创新活动的看法更为乐观,更容易接受所谓的高风险。当EVA考核以业绩关联的方式对创新给予直接的激励时,在相似的风险下,这类管理者更容易做出接受决策。此时,EVA考核对于自主创新投入水平的影响更强。

另一方面,如前文所述,如果管理者对投入之后的后续管理懈怠,则最终仍要为因此造成的损失买单。鉴于此,风险偏好较低的管理者在做出创新投入的决策后,对于因无法实现创新产出而使自身利益受损的风险估计会更高,因此,这类管理者可能会将更多的精力放在对创新过程的管理控制上,以尽可能确保创新活动成功,避免自身利益受损,因而他们更可能获得创新产出。从这一点而言,与自主创新投入不同,管理者的风险特质对于EVA考核与自主创新产出之间的关系具有负向调节作用。基于以上分析,本文提出以下假设。

H2a:管理者风险特质对EVA考核与自主创新投入水平之间的关系存在正向调节作用。

H2b:管理者风险特质对EVA考核与自主创新产出水平之间的关系存在负向调节作用。

(三) EVA考核对企业自主创新能力影响的行业差异性

行业性质对企业创新能力的影响甚大[8,24]。行业不同,企业对于创新的需求迥异。这种差异也将影响EVA考核的实施效果。对于创新需求高的行业企业而言,创新活动本身就是企业的重要活动,企业管理者将面临更多的创新决策,而决策结果对企业的影响也相对更大。EVA考核对于长期价值的认可,对于培养核心竞争优势的重视,甚至直接对研发费用进行的调整等,都充分体现了对创新活动的高度支持,促使管理者在创新决策上表现出更积极和更负责的态度。而对于本身创新需求并不高的行业企业,自主创新能力对于企业发展很可能并不是决定性的因素,企业管理者也较少面临创新决策,这种情况下,即使EVA考核对于创新行为有直接的激励表示,也难以影响企业的自主创新能力。因此,EVA考核对于企业自主创新能力的影响存在行业差异。

我们发现,虽然已有不少文献关注到了行业性质对创新的约束,但多数研究却都缺乏一个合理而科学的分类标准对约束因素进行划分。鉴于此,本文借鉴鲁桐和党印的聚类分析法[8],将行业分为劳动密集型、资本密集型和技术密集型,以探究不同行业类型中EVA考核对自主创新能力的影响差异。在技术密集型行业中,创新是企业发展及生存的关键,这类企业创新需求较高;而劳动密集型和资本密集型行业中,商业模式、品牌建设以及供销渠道等在企业价值提升和长期发展中都扮演着重要的角色,因此管理者会更多地关注于这些方面的投入,相对而言,对创新的需求较低,而EVA考核的作用也更可能体现在其他方面。由此,本文提出以下假设。

H3:劳动密集型、资本密集型和技术密集型行业,EVA考核对自主创新能力的影响存在差异。

四、 研究设计

(一) 样本选择与数据来源

本文以2010—2013年沪深A股国有上市公司为研究样本,并根据以下标准对样本进行筛选:(1)剔除金融、保险类公司;(2)剔除ST、*ST公司;(3)剔除研究期间相关数据缺失的公司,最终获得2386个样本观测值。

为了保证数据的可靠性,本文手工收集了样本公司在2011—2014年间专利申请量,数据来源于国家知识产权局的专利检索网站,包括发明专利、实用新型和外观设计。针对EVA考核实施情况,本文对每个国有上市公司(不论是中央企业下属的二、三级子公司还是地方国资委控股的公司),采用手工搜集相关信息的方式确定其是否实施EVA以及实施EVA的年份。比如,查阅“中金岭南”相关网络信息可知,其于2011年开始实施EVA,于是我们得到“中金岭南2011”、“中金岭南2012”、“中金岭南2013”三个实施EVA样本。样本公司在研究期间的研发费用及控制变量的数据均通过WIND数据库获得。为消除极端值的影响,本文对连续型变量按1%—99%进行Winsor处理。

(二) 主要变量衡量

1. 自主创新能力

本文借鉴袁建国等从投入及产出两个角度来衡量自主创新能力[25]。其中,对自主创新投入使用企业R&D投入强度指标衡量,计算方法为企业当年研发投入与营业收入之比。对于自主创新产出的衡量,主要有三个指标:专利申请量、新产品销售收入和新产品产值率。但新产品销售收入及新产品产值率的原始数据难以获得,专利申请是企业自主创新能力的潜在标识,能够较好地反映创新活动所获得的长期价值[14]。由于专利产出具有滞后性,本文选择滞后一期的专利申请量作为自主创新产出水平的衡量指标。

2. 管理者风险特质

本文借鉴龚光明和曾照存的做法[26],以财务数据为基础,用风险资产占资产总额的比重来衡量管理者风险特质(PRISK)。具体的计算公式为:

主要变量的具体定义如表2所示。

表2 主要变量定义

(三) 模型设计

首先,本文构建模型(1)和模型(2)分别检验H1a、H1b。由于企业申请的专利数据,较合适的分布假设为泊松分布,因此本文构建泊松回归模型。其中Controls、xi均表示控制变量。若α1显著为正,则表明EVA考核的实施能够提升企业自主创新投入和产出。

(1)

(2)

其次,将管理者风险特质作为调节变量引入,构建模型(3)和模型(4)。若α3显著为正(负),则表明管理者风险特质对EVA考核与企业自主创新投入或产出的关系有显著的正(负)向调节作用。

(3)

(4)

进一步地,本文借鉴鲁桐和党印采用聚类分析将样本按照要素密集程度分为劳动密集型、资本密集型和技术密集型三类[8],并对不同类型进行分组检验,以考察EVA考核对自主创新能力影响的行业差异性。

五、 实证分析

(一) EVA考核对企业自主创新能力的影响实证结果分析

1.描述性统计

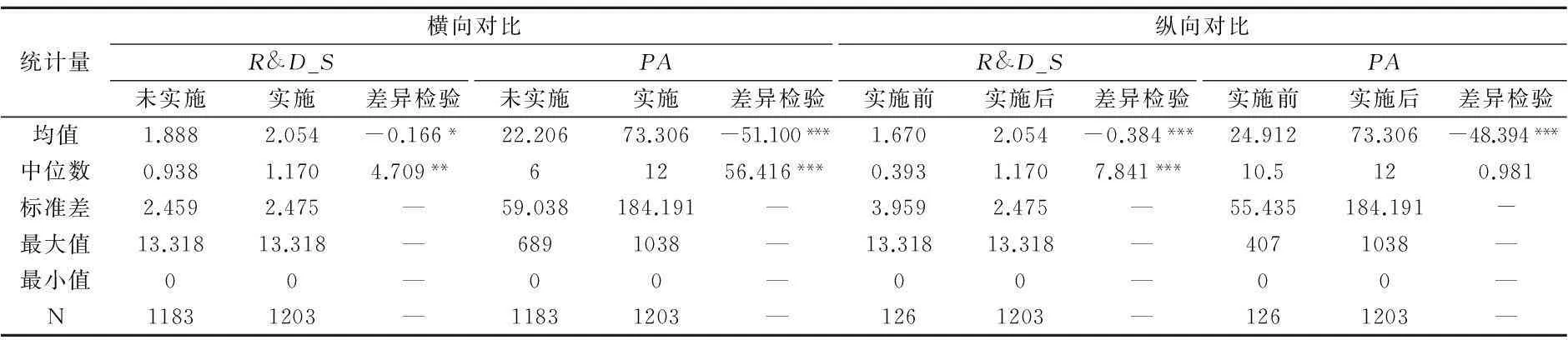

本文以是否实施EVA考核为标准,将样本分为已实施EVA考核和未实施EVA考核两组,以进行横向对比;同时,根据样本公司实施EVA考核的年份将其分为实施考核前和实施考核后,对其进行纵向对比。结果如表3所示。*我们也对其他变量进行了描述性统计分析,结果与已有研究相近;此外,在进行回归分析之前,我们均计算了各变量之间的相关系数,未发现严重的多重共线性问题。篇幅所限,均未列示结果,作者留存备索。

从横向对比来看,无论自主创新投入还是产出水平,实施EVA考核企业的均值及中位数都高于未实施EVA考核企业。从纵向比较来看,企业在EVA考核实施前自主创新投入和产出水平的均值和中位数都低于EVA考核实施后。从表3中差异检验结果来看,除纵向对比中位数差异不显著外,其余均显著。以上比较初步表明EVA考核实施后,企业自主创新能力有所提升。

表3 描述性统计结果

注:***、**和*分别表示1%、5%、10%水平上的统计显著性。

注:括号中为t/z值,;均使用稳健标准误估计;***、**和*分别表示1%、5%、10%水平上的统计显著性。下同。

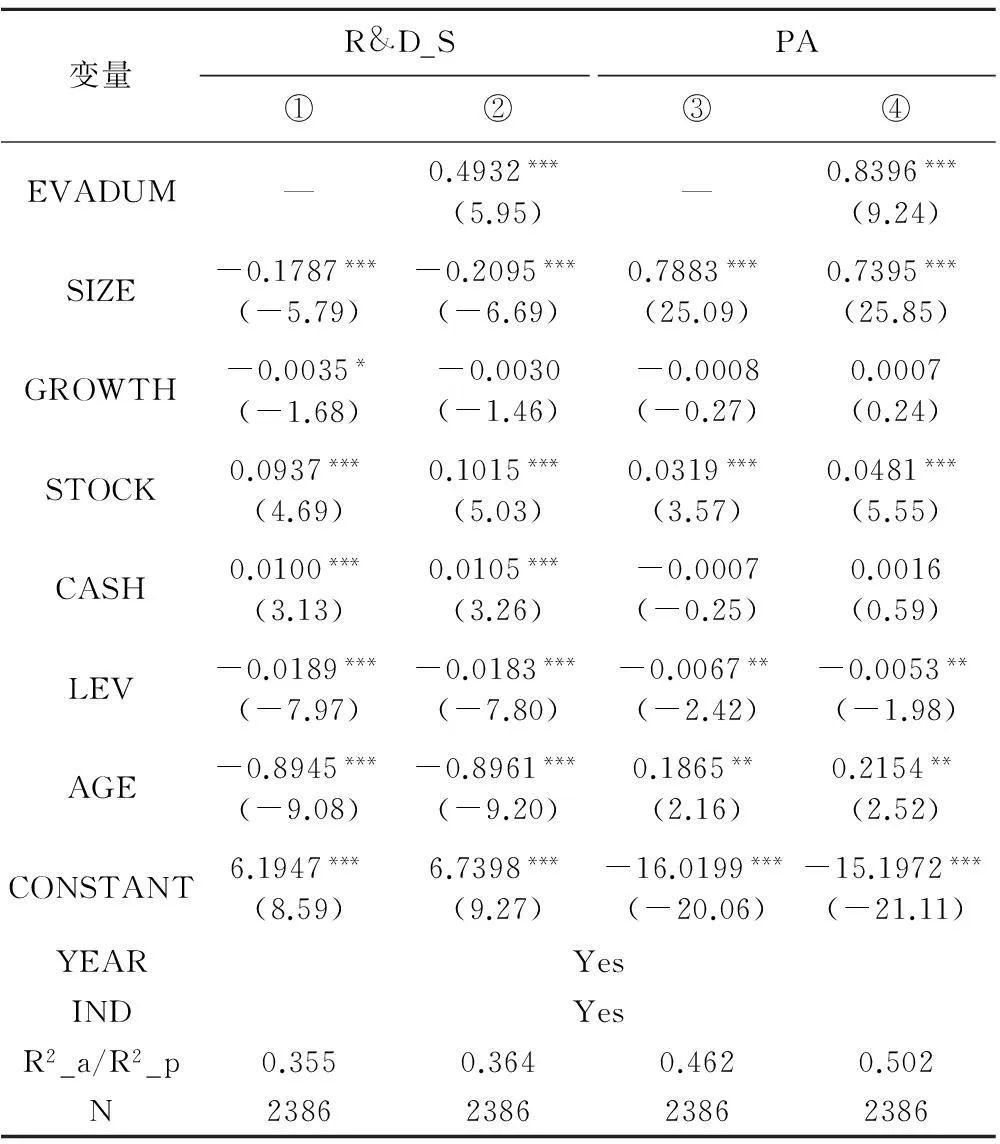

2. 回归结果分析

表4是EVA考核实施对企业自主创新能力影响的检验结果。列①和列③是仅引入控制变量的回归结果,第②列、第④列是引入EVA考核实施的回归结果。从自主创新投入来看,EVADUM系数为0.4932,且在1%水平上显著,即保持其他控制变量不变的前提下,相比未实施EVA考核的企业,平均意义上实施EVA考核的企业的R&D投入强度增加约0.5%(大约相当于平均R&D投入强度的25%)。从自主创新产出来看,EVADUM系数为0.8396,且在1%水平上显著,即保持其他控制变量不变的前提下,相比未实施EVA考核的企业,平均意义上实施EVA考核的企业专利申请量增加了e0.8396个,大约2.315个。可见,回归结果支持了本文H1a、H1b。其他控制变量与前人研究基本一致,在此不再赘述。

(二) 管理者风险特质的调节作用实证结果分析

表5给出了模型(3)、模型(4)的回归结果。可以看出,在列①中,EVADUM×PRISK系数在5%水平上显著为正,这表明管理者风险特质对EVA考核与自主创新投入水平之间的关系具有正向调节作用,即相对管理者风险偏好较高的企业,在管理者风险偏好较低的企业中,EVA考核对自主创新投入的影响更小;为更直接地表明风险偏好的影响,本文在第③列和第④列分别给出了高风险偏好管理者与低风险偏好管理者的回归结果,风险偏好的高低是按照PRISK大小排序后,取最高的1/3作为高风险偏好者,取最低的1/3作为低风险偏好者。从结果来看,低风险偏好管理者中EVA考核与自主创新投入水平虽然正相关,但并不显著。这一结果支持了本文H2a。

但在列②中,EVADUM×PRISK系数并不显著,这表明管理者风险特质对EVA考核与自主创新产出水平之间的关系没有表现出调节作用,H2b没有得到支持。这可能是因为:EVA考核虽然是一项激励约束机制,但是就创新活动而言,EVA考核更多和更直接的表现是激励,这与国资委对EVA指标的计算规定不无关系。EVA考核侧重以激励来增加管理者创新投入的意愿,即是否投入创新资源以及投入多少。这种意愿性由管理者自身控制,体现的是管理者的意志,因此,管理者的风险偏好在其中有较直接的体现。但创新投入决策做出以后,在创新活动进行的过程中,并不主要由管理者的偏好主导,自主创新产出水平更多的是受管理者的能力、企业研发人员的实力等因素的影响,因而管理者的风险特质并没有影响EVA考核与自主创新产出水平的关系。

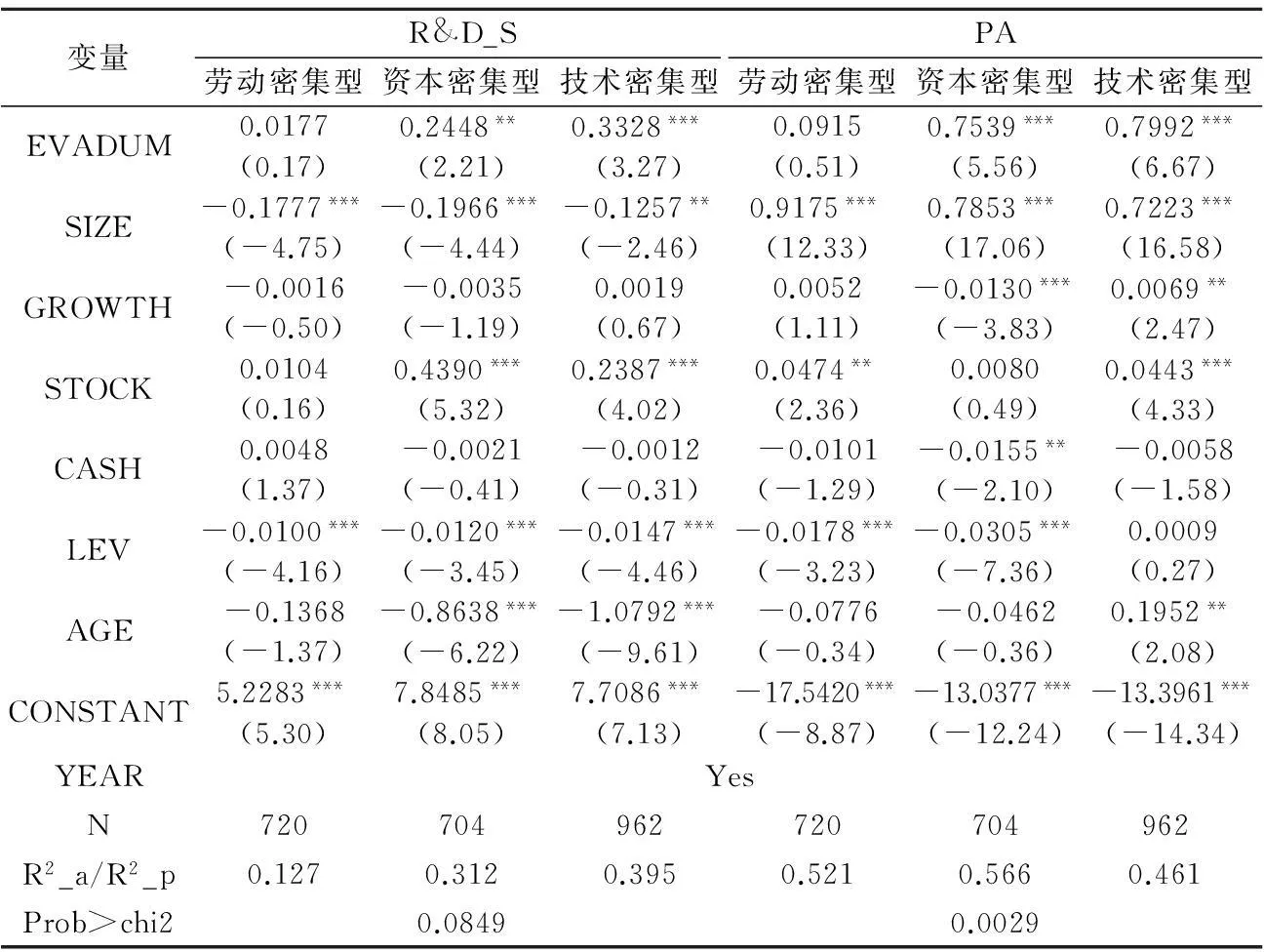

(三) EVA考核对自主创新能力影响的行业差异实证结果分析

表6是不同行业EVA考核对自主创新能力影响的分组检验结果。从结果来看,劳动密集型行业的表现和其他两组相比有较明显的变化,EVADUM系数虽然仍为正,但已不显著。而技术密集行业和资本密集型行业则与全样本一样,EVADUM系数仍然显著为正;且相比资本密集型行业,技术密集型行业的EVA考核对自主创新投入水平的影响系数大小和显著性均高于资本密集型行业,EVA考核对自主创新产出水平的影响系数大小也要略高于资本密集型行业企业。

为了更准确地表明不同行业组之间的差异,我们在表6末行报告了组间系数差异检验结果,发现三个分组之间EVADUM系数的确存在显著差异。进一步地,通过组间的两两检验,我们发现这种差异主要体现在劳动密集型行业与技术密集型行业和资本密集型行业之间,而技术密集型行业与资本密集型行业之间的差异则并不显著。这一结果虽然并不完全符合我们的预期,但其整体上的差异表现仍然证实了本文H3。

(四) 稳健性检验

为了保证结论的可靠性,本文进行了以下稳健性检验:一是以研发投入与总资产的比值来衡量企业R&D投入强度。二是我们假设模型的随机误差项服从负二项分布并重复模型(2)、模型(4)的估计结果。结果均与前文一致,表明本文结论较稳健*篇幅所限,未列示结果,作者留存备索。。

六、 结论

本文利用2010—2013年国有上市公司的数据,实证检验了EVA考核对企业自主创新能力的影响。研究发现,EVA考核对自主创新投入及产出水平均具有显著提升作用;进一步研究发现,EVA考核对自主创新投入水平的影响受到管理者自身风险特质的调节,相对风险偏好较高的管理者,对于本身并不偏好风险的管理者而言,EVA考核的提升作用相对较弱;同时,EVA考核对自主创新能力的影响还存在显著的行业差异,相对技术密集型和资本密集型行业,在劳动密集型行业,EVA考核对企业自主创新能力的影响明显减弱。

本研究提供了EVA考核实施有效性的经验证据,为国资委进一步扩大EVA考核推行广度给予了支持。同时,本研究也为国资委优化EVA考核的推行提供一定的启示。其一,目前“一刀切”的做法可能无法适应不同企业的需求,给EVA考核的深入推行造成一定的阻碍,EVA考核要加大推行深度,则有必要区分企业类型进行差异化处理,例如增强不同行业会计调整项的处理弹性,以便EVA考核有效落实;其二,对于管理者风险特质的影响,尽管管理者个人的风险特质难以改变,但企业仍可以设计合适的制度安排来平衡,例如增加管理者团队异质性、实施科学的风险管理制度等。

本文研究仍存在一些局限性,一是研究并非只针对中央企业,未考虑企业具体方案差异,可能导致一定程度的样本偏差;二是限于信息的可获得性,未能完整考虑创新收益,专利申请量可能并不能完全反映自主创新产出,风险资产占比也可能不完全适合衡量管理者个人的风险特质。未来随着研究条件的成熟我们将进一步改进研究。

参考文献:

[1]Lee P M, O’Nell H M. Ownership structures and R&D investments of U.S. and Japanese firms: agency and stewardship perspectives[J]. Academy of Management Journal,2003,46(2):212-225.

[2]O’Connor M, Rafferty M. Corporate governance and innovation[J]. Journal of Financial and Quantitative Analysis,2012,47(2):397-412.

[3]Jensen M C, Meckling W H. Theory of the firm: managerial behavior, agency costs, and ownership structure[J].Journal of Financial Economics,1976,3(4):305-360.

[4]袁晓玲,李政大,白天元.EVA考核与国有资本调整的制度冲突[J].审计与经济研究,2013(1):70-76.

[5]Fagerberg J, Mowery D C, Nelson R. R. The Oxford handbook of innovation[M]. Oxford: Oxford University Press,2005.

[6]Belloc F. Corporate governance and innovation: a survey[J]. Journal of Economic Surveys,2012,26(5):835-864.

[7]冯根福,温军.中国上市公司治理与企业技术创新关系的实证分析[J]. 中国工业经济,2008(1):97-101.

[8]鲁桐,党印.公司治理与技术创新:分行业比较[J].经济研究,2014(6):47-53.

[9]Manso G. Motivating innovation[J]. Journal of Finance,2011,66(5):1823-1869.

[10]Francis B, Hasan I, Sharma Z. Incentives and innovation: evidence from CEO compensation contracts[J]. Bank of Finland Research Discussion on Papers,2011,17:1-63.

[11]Baranchuk N, Kieschnick R, Moussawi R. Motivating innovation in newly public firms[J]. Journal of Financial Economics,2014,111(3):578-588.

[12]徐宁,徐向艺.技术创新导向的高管激励整合效应——基于高科技上市公司的实证研究[J].科研管理,2013,(9):46-53.

[13]李春涛,宋敏.中国制造业企业的创新活动、所有制和CEO激励的作用[J].经济研究,2010(5):55-67.

[14]刘运国,刘雯.我国上市公司的高官任期与R&D支出[J].管理世界,2007(1):128-136.

[15]Chen H L, Hsu W T, Huang Y S. Top management team characteristics R&D investment and capital structure in the IT industry[J]. Small Business Economics,2010,35(3):319-333.

[16]Rogerson W P. Inter-temporal cost allocation and managerial investment incentives: a theory explaining the use of economic value added as a performance measure[J]. Journal of Political Economy,1997,105(4):770-795.

[17]Reichelstein S. Investment decisions and managerial performance evaluations[J]. Reviews of Accounting Studies,1997,2(2):157-180.

[18]刘凤委,李琦.市场竞争、EVA评价与企业过度投资[J].会计研究,2013(2):54-62.

[19]池国华,王志,杨金.EVA考核提升了企业价值吗?[J].会计研究,2013.(11):60-66.

[20]许庆瑞,吴志岩,陈力田.转型经济中企业自主创新能力演化录井及驱动因素分析[J].管理世界,2013(4):121-134.

[21]曹洪军,赵翔,黄少坚.企业自主创新能力评价体系研究[J].中国工业经济,2009(9):105-114.

[22]Aggarwal R K, Samwick A A. Empire-builders and shirkers: investment, firm performance, and managerial incentives[J]. Journal of Corporate Finance,2006,12(3)489-515.

[23]Sitkin S B, Pablo A L. Reconceptualizing the determinants of risk behavior[J]. Academy of Management Review,1992,17(1):9-38.

[24]聂辉华,谭松涛,王宇峰.创新,企业规模和市场竞争[J].世界经济,2008(7):57-66.

[25]袁建国,后青松,程晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015(1):139-155.

[26]龚光明,曾照存.公司特有风险、管理者风险特质与企业投资效率——来自中国上市公司的经验数据[J].经济与管理研究,2013(11):67-75.

[责任编辑:高婷]

Has EVA Assessment Improved Enterprise Independent Innovation

Capacity?Research on the Perspective of

Managers’ Risk Characteristics and the Nature of Industry

CHI Guohua, YANG Jin, ZHANG Bin

(School of Accounting, Northeast University of Finance and Economics, Dalian 116025, China)

Abstract:As SASAC has implemented EVA in State-owned enterprises, this paper empirically analyzes the influence of EVA assessment on enterprise independent innovation capacity by using data from state-owned listed companies of China from 2010 to 2013, and further discusses the adjusting effects of manager’ risk characteristics and the different performance in different industries. We find:(1) EVA assessment can significantly improve enterprises independent innovation capacity; (2) manager’ risk characteristics have positive adjusting effects on the relationship between EVA assessment and the input amount of enterprise independent innovation;(3) there is a difference in the influence of EVA assessment on enterprise independent innovation capacity. This study deepens and enriches the economic consequences of EVA assessment research, provides empirical evidence to support the implementation of the EVA policy deeply and widely, as well as gives certain enlightenment meaning to design EVA policy with disparity and practice EVA policy effectively.

Key Words:EVA assessment; independent innovation capacity; managers’ risk characteristics; difference in industry; aconomic added value evaluation; modern enterprise system; enterprise management; corporate governance

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2016)01-0055-10

[作者简介]池国华(1974—),男,福建长汀人,南京审计大学审计科学研究院教授,东北财经大学财务管理专业博士生导师,中国内部控制研究中心常务副主任,从事内部控制与财务管理研究;杨金(1988—),女,浙江湖州人,东北财经大学会计学院博士研究生,从事内部控制与财务管理研究;张彬(1991—),男,安徽池州人,东北财经大学会计学院硕士研究生,从事财务管理研究。

[基金项目]国家自然科学基金面上项目(71372069);东北财经大学学科建设支持计划项目(XKT-201407);辽宁省社会科学规划基金项目(L13DGL035)

[收稿日期]2015-09-21

*感谢匿名审稿人的宝贵意见,但文责自负。

财务与会计研究

猜你喜欢

中学生学习报(2022年14期)2022-04-15

国画家(2021年4期)2021-10-13

化工管理(2021年7期)2021-05-13

信息化建设(2019年2期)2019-03-27

北方音乐(2017年4期)2017-05-04

潍坊学院学报(2016年1期)2016-12-01

中国卫生(2016年5期)2016-11-12

中国卫生(2016年4期)2016-11-12

语文知识(2015年11期)2015-02-28

中国卫生(2014年4期)2014-12-06