对外担保会影响审计费用与审计意见吗?

2016-03-02 03:02:52李嘉明

审计与经济研究 2016年1期

李嘉明,杨 帆

(重庆大学 经济与工商管理学院,重庆 400044)

审计理论研究

对外担保会影响审计费用与审计意见吗?

李嘉明,杨帆

(重庆大学 经济与工商管理学院,重庆400044)

[摘要]以2007—2013年间沪深A股上市公司为样本,考察公司对外担保的情况,并分析了上市公司当年对外担保对其审计费用和审计意见的影响。结果表明:存在对外担保的公司会被收取更高的审计费用,且对外担保的规模越大,审计费用也越高;存在高风险担保的上市公司被出具非标准审计意见的概率相对较高。进一步研究发现,当上市公司为国有时,其对外担保事项影响审计费用的程度较之非国有企业更大;东部沿海地区上市公司相对于其他地区上市公司,其对外担保事项对审计费用的影响更大。

[关键词]对外担保;审计费用;审计意见;产权性质;公司治理;盈余管理;审计师变更;内部控制;风险导向审计

一、 引言

担保在我国有悠久的历史,早在两千多年前的《秦简·金布律》中就有规定:“百姓假公器及有责(债)未偿,其足以收责之,而弗收责,其人死亡……令其官啬夫及吏主者代赏(偿)之。”从中我们不难发现,自诞生之初,“担保”就与“风险”两字密切相关。在现代经济社会,上市公司进行一定程度内的对外担保是正常的商业行为。担保作为融资行为的一部分,在一定程度上有利于经济社会的正常运行。但是,对外担保就难以避免的承担了风险,研究发现,上市公司进行对外担保,获得的直接收益微乎其微,承担的风险却很大,对外担保对上市公司不具有价值增加性,而会减损企业价值[1],也确有不少上市公司因为大量进行对外担保而深陷财务泥潭,影响资本市场的稳定[2]。对关联方的对外担保也很有可能成为大股东掏空上市公司的重要手段,并借此侵害中小股东的利益[3]。我国自2006年以来确立了以风险导向为基础的审计模式,要求审计师综合分析评价影响被审计单位经济活动的各种因素。那么我国审计师在对上市公司进行审计时,有没有考虑对外担保的种种风险?这种风险又会如何影响审计费用乃至审计意见呢?

本文以2007—2013年间沪深A股上市公司为样本,考察了上市公司对外担保情况、对外担保对审计费用和审计意见的影响以及影响机制,并分析了对外担保影响下审计费用和审计意见之间的联系。相对于以前研究,本文从整体而非孤立的角度研究对外担保对审计费用和审计意见的影响,并进一步从产权性质和地域差异的角度深化了本文研究。

二、 文献回顾

(一) 审计费用的影响因素研究

国外学者对审计费用的实证研究始于20世纪70年代末,彼时美国证券交易委员会开始要求披露外部审计费用,对审计费用构成以及审计费用影响因素的研究开始受到越来越多学者的关注。1980年,Simunic首先运用多元回归模型对美国上市公司审计费用进行了研究,并发现上市公司资产规模、子公司个数、行业类型、亏损情况、审计意见类型等都会影响审计费用,而会计师事务所特征对审计费用的影响不明显[4]。之后,不同国家和地区的研究人员结合其所在国家的特点,加入了很多新的变量来探究审计费用的影响因素。2001年后,我国上市公司开始在年度报告中披露审计费用,国内学者借鉴国外研究成果,对审计费用的影响因素开展了一系列研究。2002年,王振林首先采用实证方法,系统地研究了我国上市公司的审计收费问题,发现客户规模、子公司数量、主营业务利润比重、事务所规模等变量显著影响审计费用[5]。

正如国外研究的发展历程一样,在经历了对影响审计费用一般因素的研究后,学者们开始探寻风险、公司治理、盈余管理、审计师变更等某一类因素对审计费用的深入影响[6]。刘明辉和胡波研究表明,独立董事比例、高管持股比例等公司治理因素会对审计费用产生显著影响[7]。韩洪灵和陈汉文研究了审计师变更对审计费用的影响,发现事务所由小所变为大所时初始审计费用会发生溢价现象[8]。伍利娜研究了上市公司盈余管理行为对审计费用的影响,发现当公司处于微利区间时,审计费用更低[9]。张奇峰等对审计费用的国内外研究情况进行了统计,发现国内外学者研究审计费用时选取的影响因素大致可以分为客户规模、业务复杂程度、固有风险、盈利能力、财务风险、审计意见、盈余管理迹象、审计师特征、客户其他特征这几个大类,并指出,由于样本选择差异以及研究变量和研究视角的不同,我国对于审计费用影响因素的研究存在不同的结论[10]。

近年来,随着上市公司信息披露的规范与完整,国内学者对审计费用的研究拥有了更好的条件,研究也更加广泛和深入。施丹等考察了审计师性别组成对审计质量和审计费用的影响[11]。高雷等通过对金融类企业和非金融类企业审计费用的对比研究,发现两类企业审计费用的影响因素有所差异[12]。王立彦等从经济学的角度探究了审计费用的“粘性”问题[13]。牟韶红等研究了内部控制和高管权利对审计费用的影响[14]。

(二) 审计意见类型的影响因素研究

审计意见类型的影响因素主要来自审计师和被审计对象两个方面。审计师方面,De Angelo研究发现,出于对自身声誉的考虑,大型事务所对审计意见的出具更加谨慎,从而更容易出具非标准审计意见[15]。Dye也发现大型事务所的审计质量往往更高[16]。被审对象方面的因素则主要来自其各项特征,Bao、Chen对审计意见的实证研究表明,资产负债率、盈利状况、总资产收益率等因素对审计意见类型具有显著影响[17]。Lennox也发现经营业绩较好的公司比较容易获得标准审计意见[18]。蔡春等发现公司规模、资产负债率、资产周转率等因素对审计意见类型存在影响[19]。和研究审计费用影响因素类似,随着研究的不断深入,学者们开始越来越多地关注某些特殊因素对审计意见类型的影响,如盈余管理、公司治理以及一些相关风险因素等。

对外担保对审计结果的影响主要在于其明显的风险性,因而以前学者们有关风险因素影响审计意见的研究是本文的重要参考。Lennox研究发现,公司的风险评估较高时,审计师在出具审计意见时会显得更加谨慎,出具非标准审计意见的可能性更大[18]。冯延超、梁莱歆研究了上市公司法律风险和审计费用以及审计意见类型的关系,结果表明上市公司的法律风险不仅会显著增加其审计费用,也会导致其收到非标准审计意见的概率增加[20]。张俊瑞等关于未决诉讼和审计费用以及审计意见的研究发现,存在未决诉讼的公司更有可能被出具非标准审计意见,上市公司未决诉讼涉及的金额越大,其被出具非标准审计意见的概率也越大,且当公司为被告方时这种现象更加明显[21]。李留闯、李彬的研究表明,上市公司所进行的真实盈余管理程度越大,其被出具非标准审计意见的概率也越大[22]。可以看出,学者们对于风险因素如何影响审计意见类型的结论是基本一致的,即某一因素带来的额外风险会使得审计师出具非标准审计意见的可能性变大。

三、 理论分析与假设

(一) 对外担保与审计费用

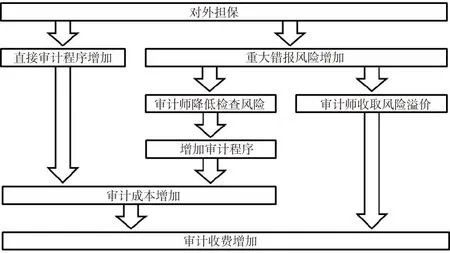

现有的对审计费用的研究表明,影响审计费用的因素主要分为客户特征、审计师特征和契约特征三类。对外担保对审计费用的影响无疑属于客户特征因素,更进一步地,应该属于客户风险因素。对外担保对审计费用的影响可从两方面来分析,一方面上市公司存在对外担保时,需要审计师对此进行检查,评估其风险,因此可能导致增加审计程序;此外,对外担保的风险使得被审计单位的不确定性提高,其重大错报风险提高,为了维持总体的审计风险不变,不得不通过增加审计程序,扩大实质性测试的范围,投入更多经验丰富的审计师等方式来降低自身的检查风险,这就增加了事务所的审计成本,事务所会向被审计企业收取更高的审计费用来补偿这种成本的增加。另一方面,从审计价值的角度看,审计的价值是由信息价值和责任因素价值(保险价值)两部分组成的[16]。针对对外担保的审计程序增加了审计的信息价值,同时随着对外担保而来的企业未来经营的不确定性也增加了公司的经营风险,进而导致审计师或事务所审计失败的可能性提高,将来被信息使用者追偿的可能性也会提高,因此事务所也有必要向被审计单位收取更高的审计费用来作为这一部分风险的溢价。对外担保对审计费用的影响可以总结如图1。

图1 对外担保对审计费用的影响示意图

对外担保的风险主要体现在一旦被担保公司无法偿还债务,提供担保的企业就将承担其之前的担保责任,承担相应的债务。因此,担保的风险也会随着担保金额的增加而增加,审计师收取的风险溢价也会增加。据此,提出本文假设H1和H2。

H1:相对于不存在对外担保的上市公司,存在对外担保的上市公司会被收取更高的审计费用;

H2:审计费用会随着担保规模的增加而增加。

(二) 对外担保与审计意见

提供对外担保会导致上市公司承担更多的风险,但是从中获得的直接回报却往往微乎其微。从这一方面来讲,对外担保对上市公司的影响是负面的。同时,担保作为融资行为的一部分,在一定程度上有利于经济社会的正常运行,上市公司提供对外担保也是非常普遍的现象。从委托代理理论的角度出发,外部独立审计受托对被审计单位进行审计时,需要全面地考察公司状况,对其经营中的不确定性信息要有足够的关注。对企业经营风险的关注也是当前风险导向审计的核心要求。那么上市公司的对外担保事项会不会影响审计师的审计意见呢?从我们统计的数据来看,2007年至2013年间,存在对外担保的上市公司占到一半以上,而年审中被出具非标准审计意见的上市公司则只占总数约2%,显然,有大量上市公司都进行了对外担保,但不是每一个都因此收到了非标准审计意见。从审计师的角度来看,尽管对外担保会导致审计对象的风险增加,但并不是所有增加的风险都会体现到审计意见中,当前经济环境下被审计对象存在对外担保的现象比较普遍,审计师很可能会根据担保具体情况的不同而采取不同的措施。对于被审计对象正常的、合乎规定的担保行为所带来的风险,审计师可能通过降低检查风险并收取风险溢价的方式来应对,最终将正常担保导致的风险增加体现在审计费用而非审计意见中。张俊瑞、刘彬对审计师出具持续经营审计意见的情况进行了考察,发现注册会计师并不会因为仅仅存在对外担保就对被审计单位出具持续经营不确定性审计意见[21]。对于对外担保如何影响年度审计的审计意见,我们不妨设置如下假设H3,但并不预期Gua对Opinion的回归系数能够通过检验。

H3:存在对外担保会影响企业收到非标准审计意见的概率。

当上市公司对担保行为没有合理控制的时候,对外担保的风险就会加大。以前对国内上市公司对外担保情况的研究表明,国内上市公司对外担保的情况不容乐观,提供对外担保的上市公司数量多、担保金额大、风险高,许多公司存在恶意担保行为;此外,上市公司对外担保存在连续性,担保市场存在严重的逆向选择问题[23]。为了规范上市公司担保行为,证监会先后出台了《关于上市公司为他人提供担保有关问题的通知》(证监公司字[2000]61号)、《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)、《关于规范上市公司对外担保行为的通知》(证监发[2005]120号)等文件。其中,61号文件、56号文件都包含对上市公司对外担保的禁止性条款,120号文件虽然废除了之前的禁止性条款,但是改进了上市公司担保的内部决策程序,并强化了上市公司的信息披露责任,120号文件要求必须经股东大会审批的对外担保包括但不限于下列情形:(1)上市公司及其控股子公司的对外担保总额,超过最近一期经审计净资产50%以后提供的任何担保;(2)为资产负债率超过70%的担保对象提供的担保;(3)单笔担保额超过最近一期经审计净资产10%的担保;(4)对股东、实际控制人及其关联方提供的担保。

从证监会的规定来看,担保的高风险主要体现在两个方面:一是担保规模相对过大,这意味着企业或有负债规模过大,会使企业的正常经营出现较大的不确定性,当对外担保总额超过净资产的50%时,可以认为上市公司对外担保的风险已经进入较高水平;二是担保对象异常,由于资产负债率过高的企业出现经营问题的可能性较大,对这一类公司提供担保,自身担当的风险也就较大,对股东、实际控制人及其关联方提供的担保,也很有可能成为大股东掏空上市公司的重要手段,为这一类企业提供担保越多,上市公司被“掏空”的可能性就越大,研究发现,较之其他类型的关联担保,上市公司向控股股东提供关联担保对企业价值的损害程度更大[24]。上述一系列担保的风险要显著高于正常担保,审计师可能已经无法将其风险通过增加审计费用进行完全“消化”,或者说即使对上市公司收取风险溢价,也难以补偿高风险担保带来的重大不确定性。因此,在上市公司出现高风险对外担保时,审计师可能会通过出具非标准审计意见来减轻自身将来可能承担的法律责任风险与被信息使用者追偿的风险。综上,提出本文假设H4。

图2 对外担保对审计费用及审计意见的影响示意图

H4:存在高风险担保的企业被出具非标准审计意见的概率更高。

综合对外担保对审计费用和审计意见的影响机制如图2所示,当审计师发现上市公司存在对外担保时,审计师会增加审计程序来检查这些业务,通过降低检查风险的方式来保证审计风险维持在一个较低水平,同时会收取风险溢价,这些都直接或者间接导致了审计费用的增加。当审计师进一步发现担保具有高风险性质时,由于这些担保带来的风险超过了审计师能够通过审计费用来消化的“阀值”,审计师有可能会将这一部分风险体现在审计意见中,以此来规避未来可能承担的法律责任风险等。

四、 研究设计

(一) 样本选择

为了验证本文所提出的假设,我们选取了2007—2013年间沪深A股非金融类上市公司为样本,在剔除了部分审计数据缺失的上市公司后,总共获得11772个样本。进一步剔除ST企业后,获得10928个样本,并作为本文的基础数据。本文公司特征和审计数据来自色诺芬数据库,担保相关数据来自锐思数据库,主要使用的统计和计量分析软件为EXCEL2010和STATA12.1。

(二) 变量定义

1. 被解释变量

(1) 审计收费

审计收费为审计上市公司当年度“审计费用总额”的自然对数(Lnfee)。

(2) 审计意见

审计意见为哑变量,当审计意见为非标准无保留意见时取值为1,否则为0。

2. 解释变量

本文设置的解释变量主要有对外担保(Gua)、担保规模(TotalGuaRatio)、高风险担保(RiskGua)。其中对外担保是衡量上市公司是否存在对外担保的哑变量,存在对外担保时取值为1;担保规模是衡量上市公司担保总规模的变量,取值为当年年报中披露的担保总额占净资产的比例;高风险担保是衡量企业是否存在高风险担保的哑变量,这里高风险担保是指:(1)对外担保总额超过最近一期经审计净资产50%以后提供的任何担保;(2)为资产负债率超过70%的担保对象提供的担保;(3)为股东、实际控制人及其关联方提供的担保。存在以上三种担保中任意一种,即认为企业存在高风险担保。

3. 控制变量

为了准确研究对外担保对审计费用和审计意见的影响,我们以Simunic模型为基础,借鉴了前人的研究[16,25],并结合本文问题设置了一系列控制变量来控制其他因素对审计费用和审计意见的影响,具体有:公司规模、事务所规模、上期审计意见、是否亏损、资产负债率、资产报酬比、存货比重、应收账款比重等。实证分析可能涉及的变量说明见表1。

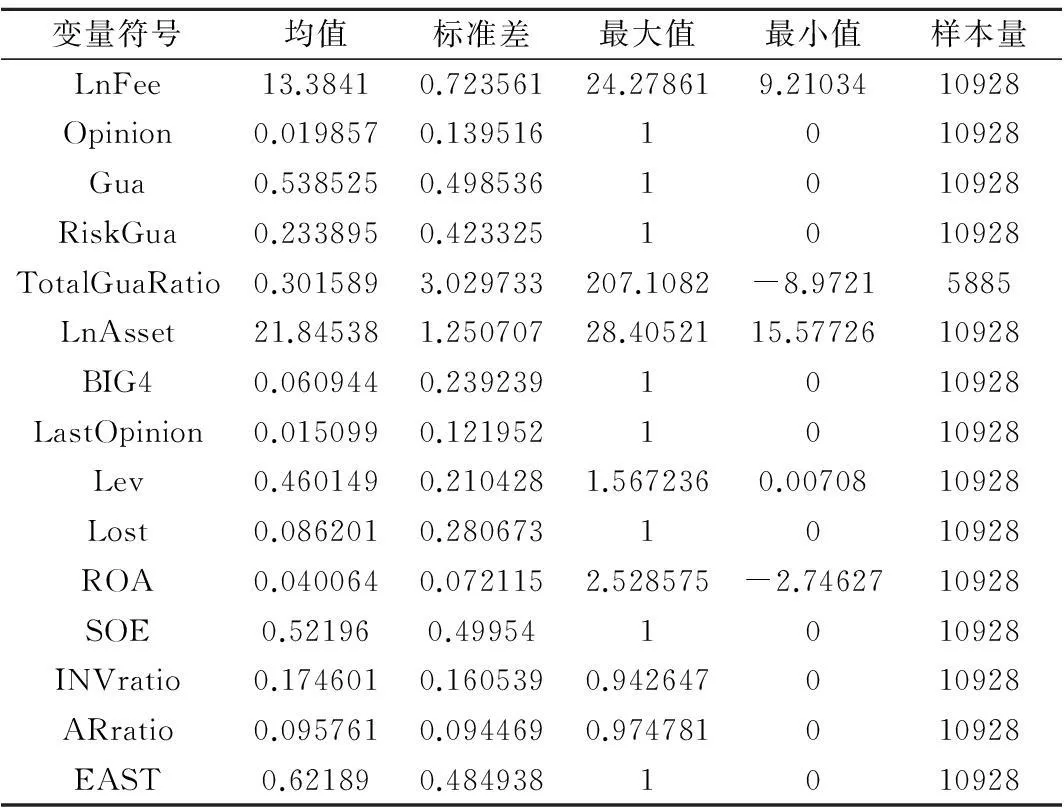

表1 变量定义表

(三) 研究模型

为研究上市公司对外担保以及担保规模对审计费用的影响,本文分别使用模型(1)和模型(2)来验证假设H1和H2,并预期模型(1)中变量Gua和模型(2)中变量TotalGuaRatio的回归系数均为正,模型(1)和模型(2)分别如下所示:

Lnfee=β0+β1Gua+β2LnAsset+β3BIG4+β4Opinion+β5LastOPINION+β6Lev+β7Lost+β8ROA+β9INVratio+β10ARratio+∑Year+∑Industry+ε

(1)

Lnfee=β0+β1TotalGuaRatio+β2LnAsset+β3BIG4+β4Opinion+β5LastOPINION+β6Lev+β7Lost+β8ROA+β9INVratio+β10ARratio+∑Year+∑Industry+ε

(2)

其中,Gua和TotalGuaRatio分别是表示对外担保和担保规模的变量。控制变量的设置方面参考了前人的研究[6,16,25],LnAsset和Bige4分别反映了公司规模和事务所规模,而Lev、Lost、ROA反映了公司的经营状况,Lev、LastOpinion、ARratio、INVratio体现了公司的相关风险,INVratio也在一定程度上体现了审计的复杂程度,Opinion的加入则是因为考虑到非标准审计意见的背后可能意味着审计师进行了额外的审计程序或公司可能进行了审计购买行为[26]。

对于上市公司的正常担保行为是否会影响审计意见,我们持怀疑态度,并设立模型(3)来验证假设H3,但并不预期主要变量Gua的系数能够通过检验。模型(3)如下所示:

Opinion=β0+β1Gua+β2LnAsset+β3BIG4+β6Lev+β7Lost+β8ROA+β9INVratio+β10ARratio+∑Year+ε

(3)

存在高风险担保事项很可能对审计意见产生影响,因此本文建立模型(4)来验证假设H4,预期变量RiskGua的回归系数为正,模型(4)如下所示:

Opinion=β0+β1RiskGua+β2LnAsset+β3BIG4+β6Lev+β7Lost+β8ROA+β9INVratio+β10ARratio+∑Year+ε

(4)

五、 实证结果与分析

(一) 描述性统计分析

样本数据的描述性统计结果如表2所示,可以看出Gua的样本均值为0.538,即样本中有对外担保的上市公司比例约为53.8%,这说明上市公司进行对外担保的情况非常普遍。RiskGua的样本均值为0.234,说明在样本范围内有23.4%的上市公司存在高风险担保。此外,在5885个存在对外担保的样本中,担保总额占净资产比例的均值为30.2%,标准差为3.03,最大值达到了207.1,这说明上市公司对外担保规模的差异较大,但总体规模较高,且有少数公司对外担保规模严重超标。总的来说,上市公司对外担保行为较为普遍,且对外担保的规模较大,这给企业正常运行带来了较大的风险,值得监管部门和投资者注意。

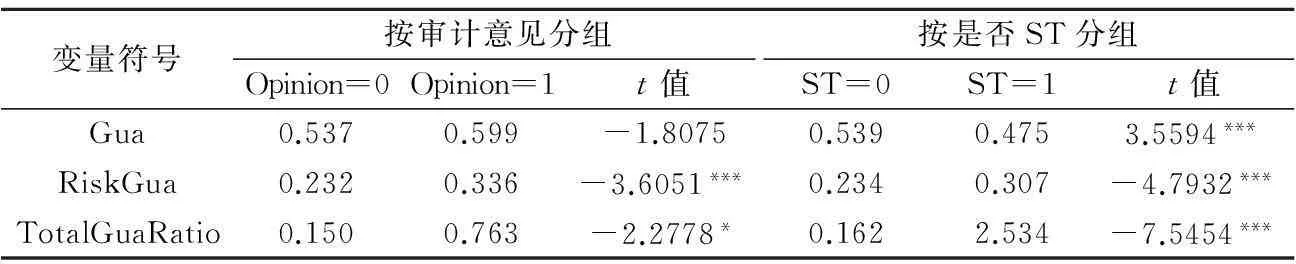

为了初步分析各类上市公司的对外担保情况,我们对样本进行了分组并观察不同组之间主要解释变量的均值是否存在显著差异。审计意见反映了注册会计师对上市公司运营状况的认可程度,按审计意见进行分组能够初步观察到审计意见不同的两组样本是否存在相关担保事项的显著差异。同时,上市公司股票被标注ST、*ST等标志时,说明其相对普通上市公司存在较大的风险,值得投资者注意,按是否ST进行分组,能够观察到风险不同的两组样本之间是否存在担保事项的显著差异。我们按照这两个标准进行了分组处理,并均以相应变量取值为0的组作为基准组,取值为1的组作为实验组,比较不同分组下实验组和对照组主要解释变量的均值差异(在按照ST进行分类时,我们使用的是未剔除ST企业的样本,其余分类使用的是剔除ST企业后的样本)。结果如表3所示。

注;***、**、*分别表示双尾检验在0.1%、1%、5%水平上显著,下同。

按审计意见是否为非标准无保留意见进行分组时,发现被出具非标准审计意见的上市公司的对外担保均值比基准组稍高,但是差别并不非常显著。考虑到一定程度内的对外担保是上市公司的正常行为,出现这种结果我们并不意外。同时,高风险担保的均值出现了显著差异(事实上对其进行单尾检验的结果表明基准组的高风险担保均值要显著低于实验组),这说明在实验组中高风险担保的出现频率要比基准组高,这符合我们的预期。

在按照是否ST企业进行分组时,我们发现ST类公司的对外担保均值要显著低于正常公司。这可能是因为部分ST公司无力对外担保,或者银行认为这类公司对外担保的效力不如正常经营的公司,因而在一定程度上抑制了ST公司的对外担保行为。同时,ST公司组中高风险担保均值要显著高于正常公司组。

(二) 相关性分析

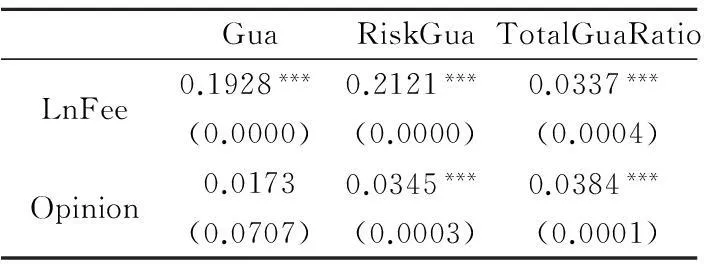

注:括号内为P值。

我们对本文的解释变量和被解释变量进行了相关性分析,如表4所示,对外担保、高风险担保和担保规模与审计费用的关系显著为正,风险担保和担保规模与审计意见的关系也显著为正,对外担保与审计意见的相关系数为正但不太显著。相关分析的结果与我们的预期相符,初步验证了本文的假设。

此外,我们还分模型进行了多重共线性检验,结果表明各模型的主要变量VIF值均在2以下,因此不存在严重的多重共线性问题。

(三) 回归分析

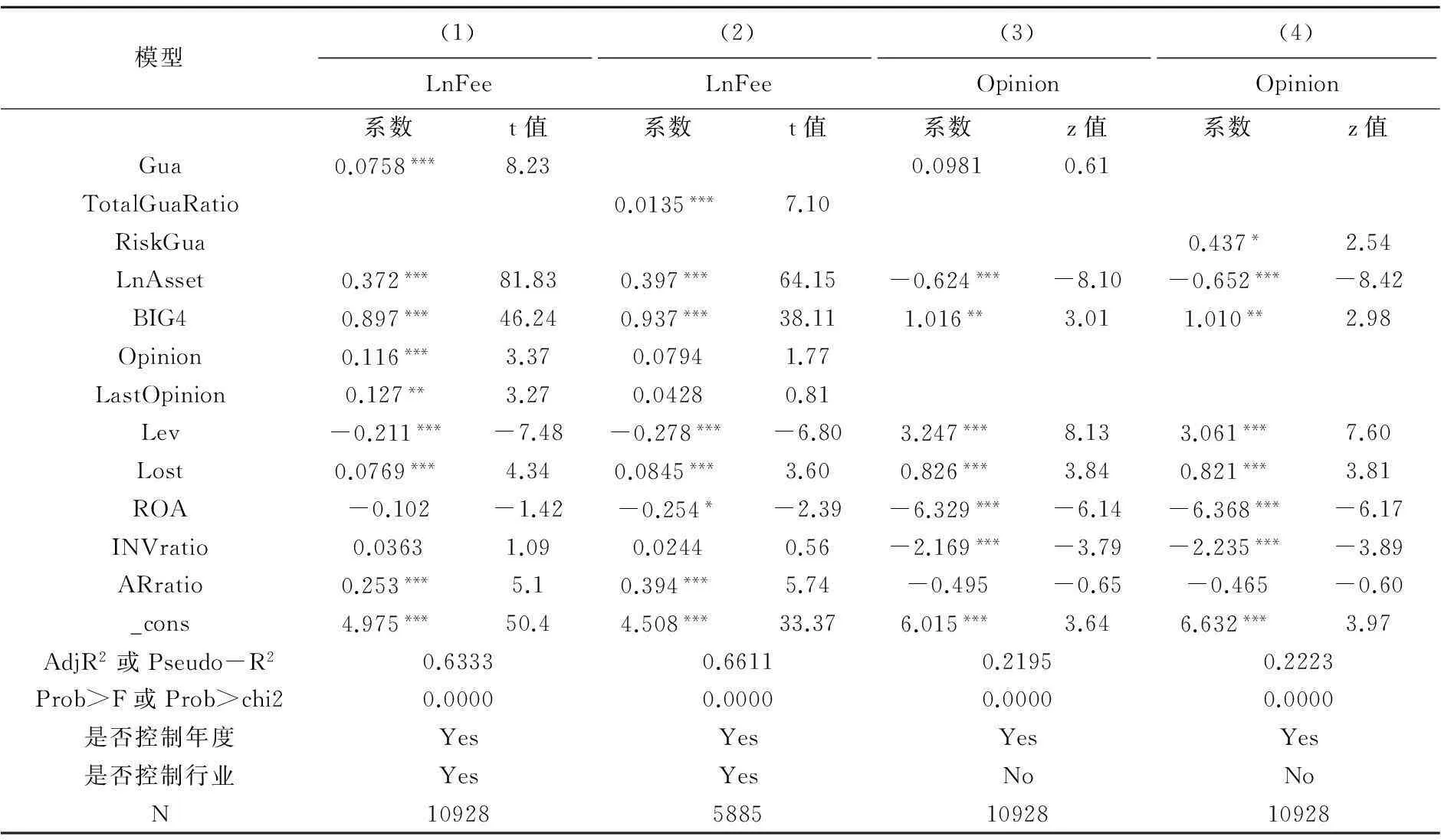

本文对被解释变量审计费用(LnFee)的模型使用OLS法进行回归,对被解释变量为审计意见(Opinion)的模型使用Logistic回归,结果如表5所示。其中模型(2)的回归我们只选取了存在对外担保的样本,这是为了更准确地探究在存在对外担保的情况下,其规模大小会对审计费用造成什么影响。

模型(1)中回归结果表明Gua的系数在0.1%的水平上显著为正,这说明在控制其他条件的情况下,对外担保的存在会使上市公司被收取更高的审计费用,假设H1得到验证。模型(2)的回归结果中,担保规模TotalGuaRatio的系数在0.1%的水平上显著为正,这说明在存在对外担保的情况下,担保规模越大,审计费用越高,假设H2得到验证。结合模型(1)和模型(2)的回归结果不难看出,当企业存在对外担保这一风险因素的时候,审计师收取的审计费用会有所增加,且其增加幅度也与对外担保带来的风险大小息息相关。

模型(3)的回归结果表明对外担保Gua的系数为正但不显著,其对应的P值仅为54%,假设H3没有通过验证,这一结果也在理论分析的预期之中。对模型(4)的回归结果中,高风险担保RiskGua的系数显著为正,其Z统计量对应的P值为1.1%,这说明存在高风险担保的上市公司被审计师出具非标准审计意见的概率更高,假设H4得到验证。结合模型(3)和模型(4)的结果我们发现,现有数据的回归结果并不能证明对外担保会对审计意见产生影响;然而一旦将担保的范围缩小至高风险担保,担保对审计意见的影响系数就在较高的显著性水平上得以通过。

表5 回归结果表

(四) 稳健性分析

为了确保研究结果的稳健性,本文进行了如下稳健性检验:(1)对各个模型进行了分年度的回归,除部分年度系数显著性有所降低以外,结果基本稳健。(2)采用“担保总额/期末总资产”替代“担保总额/期末净资产”,结果依然不变。(3)将样本限制为制造业上市公司进行回归,除了模型(4)中高风险担保的系数显著性略有降低以外,其他结论不变。

(五) 进一步分析

1. 产权性质与担保风险

自证监会颁布120号文件以来,不再对上市公司对外担保设置禁止性规定,这并不意味着证监会不再关注上市公司的对外担保行为,而是将对担保风险的控制交给了上市公司内部控制体系。在这种情况下,企业的内部控制体系和公司治理结构完善不完善,有效不有效,无疑会影响企业对于其担保风险的控制。而在我国,国有企业的治理机制与民营企业存在较大差别,具体而言:(1)国有上市公司股权相对集中,这种“一股独大”的现象容易导致大股东操纵董事会,使得风险较大的担保也有可能顺理成章的在董事会通过。(2)内部人控制严重,国有企业中董事会、股东会、监事会的组成一般是由国资委等机构直接授权企业经营者作为国有股股东的代表,从而存在董事会与经理层相互兼任等现象。这导致董事会、经理层和监事会之间难以形成有效的约束机制。(3)国有企业的对外担保行为可能受到诸如行政干预等非市场因素的影响,这可能导致国有企业只能被动的承担风险[27]。相对于非国有企业,国有企业中大股东对公司的“掏空”程度更高[28]。因此,国有企业中普遍存在制度性弊病,很可能导致其对外担保的风险相对较高,如果说对外担保的存在导致了审计师收取更高的审计费用来作为成本补偿和风险溢价的话,那么相对于民营企业,国有企业中对外担保事项可能会导致更多的审计费用。据此,提出本文假设H5。

H5:相对于民营企业,国有企业中对外担保事项会导致更多的审计费用。

2. 区域差异与担保风险

从公司个体层面来讲,担保风险的扩大主要是由于内部监督控制体系的失效,而从整个市场层面来讲,当上市公司之间或者上市公司与非上市公司之间出现了因为连环担保或互相担保而形成的担保链时,公司对外担保所承担的担保风险也会扩大。担保链中企业的风险不仅与被担保企业相关,还与链中其他企业相关,担保链中一家企业陷入财务危机,可能会导致为其担保的企业财务状况受到影响,从而对链中企业造成一连串的反应。同时,银行对陷入财务危机的企业采取的加紧收贷措施可能会导致其他银行获得担保链稳健型缺失的信息并采取相应措施,这更会加剧担保链中危机的扩散。

一般而言,与上市公司交流较为密切、关系较为紧密的企业多数为地理距离较近的企业,较近的距离和较为深入的了解使得与这些企业进行交易的成本较低,处于同一行政区域内的公司之间也较容易形成关系网。而在经济较发达的地区,各类企业数量更多,企业之间交流也更频繁,这可能会导致担保链现象比经济欠发达地区更严重。事实也反映了这一点,在担保链这一问题上,最受关注的往往是浙江、福建、上海等经济较为发达的区域。在我国经济区域中,东部沿海地区经济较为发达,企业之间担保链的问题也较为严重,这一地区的上市公司中,对外担保事项可能会导致更多的审计费用增加。据此,提出本文假设H6:

H6:相对于其他地区的上市公司,东部沿海地区上市公司的对外担保事项会导致更多的审计费用增加。

为研究产权性质和区域的不同对于担保事项对审计收费影响的调节作用,我们在模型(1)的基础上分别加入了代表产权性质和区域的变量(SOE和EAST),并构造他们与对外担保(Gua)的交乘项,得到模型(5)和模型(6)来验证假设H5和H6,如下所示:

Lnfee=β0+β1Gua+β2SOE+β3SOExGua+β4LnAsset+β5BIG4+β6Opinion+β7LastOpinion+β8Lev+β9Lost+β10ROA+β11INVratio+β12ARratio+∑Year+∑Industry+ε

(5)

Lnfee=β0+β1Gua+β2EAST+β3EASTxGua+β4LnAsset+β5BIG4+β6Opinion+β7LastOpinion+β8Lev+β9Lost+β10ROA+β11INVratio+β12ARratio+∑Year+∑Industry+ε

(6)

表6 进一步分析的变量分组均值差异t检验

和前文类似,我们将样本按照是否为国有企业和是否属于东部沿海地区上市公司这两个标准进行了分组分析,以便观察国有与非国有上市公司之间以及东部和非东部上市公司之间担保事项是否存在显著差异。结果见表6。

在按照产权性质是否属于国有进行分组时,我们发现国有企业中对外担保和高风险担保的均值都显著高于非国有企业,担保规模的均值则没有显著差异。

在按照是否属于东部沿海企业进行分组时,对外担保、高风险担保以及担保规模的均值都没有出现显著差异。在之前的分析中我们判断经济发达的东部沿海地区担保风险可能更高的原因是这些地区较为严重的担保链问题,但这一问题无法从单个企业的担保情况来反应,因此出现这种结果也在意料之中。

本文对模型(5)、模型(6)采用OLS法回归,其结果如表7所示。在模型(5)中,交乘项SOE×Gua的系数为正且在0.1%水平上显著。这说明相对于非国有上市公司,国有上市公司中对外担保事项会导致更多的审计费用增加,假设H5得到验证。模型(6)中交乘项EAST×Gua的系数在1%水平上显著为正,这说明相对于其他地区的上市公司,东部沿海地区上市公司的对外担保事项会导致更多的审计费用增加,假设H6得到验证。

六、 结论与启示

本文以我国2007—2013年沪深A股上市公司为样本,实证分析了上市公司对外担保情况对审计费用和审计意见的影响。结果发现:存在对外担保的公司会被收取更高的审计费用,且对外担保的规模越大,审计费用也越高;存在高风险担保的上市公司被出具非标准审计意见的概率相对较高;国有上市公司对外担保事项影响审计费用的程度较非国有企业更大;相对于其他地区上市公司,东部沿海地区上市公司对外担保事项对审计费用的影响更大。这一结果说明注册会计师对上市公司对外担保的风险投入了相应的关注,并且将部分较高的担保风险体现在了审计意见中。

本文结论为上市公司经营和国有资产管理带来一定的有益启示。上市公司管理层应该加大对担保事项的关注度,严格控制可能随着对外担保而来的不必要风险,董事会与股东大会应严格按照证监会要求发挥其职能,在对外担保的审批上应该更加谨慎。国有企业对于对外担保的风险控制相对非国有企业较差,国有企业管理层应强化对担保风险的认识,改善国有企业的治理结构,加强其内部控制与信息透明度,并加强国资委对国有企业的监管。政府以及银行等部门应该对担保链问题投入足够的关注,一方面加强对企业间担保链现象的遏制,另一方面应该积极采取拓宽企业融资渠道的措施以解决企业融资困难。

参考文献:

[1]刘小年,郑仁满.公司业绩、资本结构与对外信用担保[J].金融研究,2005(4):155-164.

[2]罗党论,唐清泉.政府控制、银企关系与企业担保行为研究——来自中国上市公司的经验证据[J].金融研究,2007(3):151-161

[3]高雷,宋顺林.掏空财富效应与投资者保护——基于上市公司关联担保的经验证据[J].中国会计评论,2007(1):21-42.

[4]Simunic D A. The pricing of audit service: theory and evidence[J]. Journal of Accounting Research,1980(8):41-50.

[5]王振林.审计费用的决定与审计质量——中国上市公司的证据[D].上海:上海财经大学,2002.

[6]郭梦岚.我国审计定价研究述评[J].南京审计学院学报,2010(1):34-39.

[7]刘明辉,胡波.公司治理、代理成本和审计定价——基于2001—2003年我国A股上市公司的实证研究[J].财经问题研究,2006(2):72-79.

[8]韩洪灵,陈汉文.中国上市公司初始审计的定价折扣考察——来自审计师变更的经验证据[J].会计研究,2007(9):83-96.

[9]伍利娜.审计定价影响因素研究——来自中国上市公司首次审计费用披露的证据[J].中国会计评论,2003(1):113-128.

[10]张奇峰,张鸣,戴佳君.中国审计定价实证研究述评[J].会计研究,2006(6):87-93.

[11]施丹,程坚.审计师性别组成对审计质量、审计费用的影响——来自中国的经验证据[J].审计与经济研究,2011(5):38-46.

[12]高雷,吴茜,张杰.审计费用的影响因素实证研究——基于金融类与非金融类上市公司的比较[J].财经科学,2012(1):109-116.

[13]王立彦,谌嘉席,伍利娜.我国上市公司审计费用存在“粘性”吗?[J].审计与经济研究,2014(3):3-12.

[14]牟韶红,李启航,于林平.内部控制、高管权力与审计费用——基于2009—2012年非金融上市公司数据的经验研究[J].审计与经济研究,2014(4):40-49.

[15]DeAngelo E. Auditor size and audit quality[J]. Jooanrl of Accounting and Eonomics,1981(3),183-199.

[16]Dye R A. Auditing standards legal liability and auditor wealth[J]. Journal of Political Economy,1993(5):887-914.

[17]Bao B, Chen G. Audit qualification prediction using accounting and market variables:The case of Chinese listed companies, Working papar,1998.

[18]Lennox C. Do Companies Successfully Engagein Opinion Shopping? Evidence from the UK[J]. Journal of Accounting and Economics,2002(3):321-337.

[19]蔡春,杨麟,陈晓媛,等.上市公司审计意见类型影响因素的实证分析[J].财经科学,2005(1):95-102.

[20]冯延超,梁莱歆.上市公司法律风险、审计收费及非标准审计意见——来自中国上市公司的经验证据[J].审计研究,2010(3):75-81.

[21]张俊瑞,刘彬,等.上市公司对外担保与持续经营不确定性审计意见关系研究_来自沪深主板市场A股的经验证据[J].审计研究,2014(1):62-70.

[22]李留闯,李彬.真实活动盈余管理影响审计师的风险决策吗?[J].审计与经济研究,2015(5):44-54.

[23]冯根福,马亚军,姚树洁.中国上市公司担保行为的实证分析[J].中国工业经济,2005(3):13-21.

[24]郑建明,范黎波,朱媚.关联担保、隧道效应与公司价值:来自中国上市公司的证据[J].中国工业经济,2006(5):64-67.

[25]Taylor M E,Baker R L. An analysis of external audit fee[J]. Accounting and Business Research,1981(12):55-60.

[26]张继勋,徐奕.上市公司审计收费影响因素研究——来自上市公司2001—2003年的经验证据[J].中国会计评论,2005(1):99-116.

[27]史忠良,刘劲松,金通.国有及国有控股公司治理机制研究[J].经济与管理研究,2007(4):43-47.

[28]饶育蕾,张媛,彭叠峰.股权比例、过度担保与隐蔽掏空:来自我国上市公司对子公司担保的证据[J].南开管理评论,2008(1):31-38.

[责任编辑:刘茜]

Does the External Guarantee Affect Audit Fees or Audit Opinion Types?

LI Jiaming, YANG Fan

(School of Economics and Industrial and Commercial Management, Chongqing 400044, China)

Abstract:Based on Chinese A-share listed companies from 2007 to 2013, this paper examined the impact of external guarantee behavior on audit fees and audit opinion types. The results show that the external guarantee is significantly and positively related to audit fees. The greater amount of external guarantee, the higher the audit fees. Companies with high risk guarantee are more likely to be issued a modified audit opinion. The further study shows that the impact of external guarantee behavior on audit fees is stronger when enterprises are state-owned. The effect on the audit fees for the external guarantee of the listed companies in the eastern coastal areas is much stronger than those of other areas.

Key Words:external guarantee; audit fees; audit opinion; nature of ownership; corporate governance; earnings management; auditor change; internal control; risk-oriented audit

[中图分类号]F239.43

[文献标识码]A

[文章编号]1004-4833(2016)01-0027-11

[作者简介]李嘉明(1965—),男,四川绵阳人,重庆大学经济与工商管理学院教授,博士生导师,从事审计与税务研究;杨帆(1991—),男,湖北黄冈人,重庆大学经济与工商管理学院硕士研究生,从事审计理论研究。

[基金项目]教育部人文社会科学研究项目(09XJA790019)

[收稿日期]2015-07-09

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

西部学刊(2020年2期)2020-04-22 00:37:17

学苑创造·A版(2019年9期)2019-11-07 11:57:22

意林·全彩Color(2019年7期)2019-08-13 00:53:30

焦作大学学报(2019年2期)2019-05-31 08:42:48

学苑创造·A版(2019年2期)2019-02-19 08:11:34

智富时代(2018年7期)2018-09-03 03:47:26

河南科技(2014年23期)2014-02-27 14:19:02