环境成本视角下生态污染补偿标准确定的博弈机理研究

2016-03-02 03:10:05袁广达

审计与经济研究 2016年1期

袁广达,吴 杰

(南京信息工程大学 经济管理学院,江苏 南京 210044)

环境成本视角下生态污染补偿标准确定的博弈机理研究

袁广达,吴杰

(南京信息工程大学 经济管理学院,江苏 南京210044)

[摘要]生态环境问题已成为阻碍社会可持续发展的瓶颈,为此通过建立生态保护的污染补偿机制解决此问题备受各方关注,其关键是补偿标准的确定和外部成本内部化机理的建立,既能使补偿各方顾及各方利益,又能体现补偿标准的公平和合理。本文以我国工业行业生态污染补偿标准确定为研究对象,基于环境成本视角量化重污染行业和非重污染行业的补偿上下限,运用博弈逐步缩小区间,确定具体补偿标准。研究表明,博弈基础上达成的最终补偿标准能提升资源配置公平和效率,并进而推动生态污染补偿机制的市场化。

[关键词]环境成本;生态污染补偿标准;讨价还价博弈;补偿市场化;环境会计;环境经济;环境管理会计

近年来,环境污染事故屡见不鲜,从太湖蓝藻事件的爆发到紫金矿业水污染案再到全国持续性的雾霾天气,这一系列污染事件向人类敲响警钟。从经济学视角出发,不难发现理性生产者会追求自身价值最大化,经济负外部性使得资源配置无法达到帕累托最优状态,最终出现市场失灵。理性人盲目追求短期利益,不断向自然索取资源、向外部排放污染,而自身只要付出很小的代价,导致环境污染日趋严重。本文基于环境成本视角,结合补偿主客体支付与受偿意愿,应用博弈方法,建立有效的博弈机理,修正初步形成的生态污染补偿标准,使之更加公平和合理,更能兼顾环境污染中排污与受害双方的利益。文章的贡献在于,力图通过建立生态污染补偿标准确定的非合作讨价还价博弈模型,对排污实体与受害实体依据各自量化的价值进行协商,并通过我国工业重污染行业补偿非重污染行业的实证分析,将理论模型应用于实际补偿中,最终建立生态污染补偿博弈规则和具体货币补偿的量化标准,而无须考虑是否有明确的产权界定,促成经济实体外部环境成本内部化,推进公平和合理的市场化生态污染补偿机制建立和实施。

一、 国内外相关文献研究

国内对生态补偿标准的研究还处于积极探索阶段,还没有形成一致的认识。生态补偿标准的确定方法多种多样,归纳起来主要有核算法和协商法两大类[1]。核算法主要包括支付意愿法、机会成本法、费用分析法等。协商法则是在核算法的基础上兼顾补偿主客体的意愿,就一定的生态补偿范围进行协商以此确定生态补偿标准的方法,即价格谈判博弈。博弈理论在生态补偿中的应用从广义上讲不仅包括狭义的“谁受益谁补偿”生态功能的补偿,还包括生态污染补偿。然而,纵观国内学者已有的研究成果,关于生态补偿标准博弈分析为数不多,且在研究方法上过于偏重理论分析和数量模型建构。而仅有的成果见之于曹国华和蒋丹璐等少数学者,运用重复博弈分析跨区污染的补偿,但模型过于复杂,难以实际操作和实证检验[2]。袁广达等对补偿标准和补偿执行机制进行设计,构建经济损失—污染事故的多级生态价值补偿标准,并认为污染者与受害者之间可以通过博弈达到直接补偿,但却没有对博弈的实施进行具体论证[3]。

国外对生态补偿标准的研究更注重补偿意愿[4],它为补偿博弈奠定了基础,诸如在对受益者与保护者补偿、污染者与受害者补偿、市场补偿、政府补偿等方面均取得了较为成熟的研究成果。20世纪70年代国际经济合作和发展组织(OECD)提出并推荐了环境“污染者付费原则”,1995年哥斯达黎加率先进行了“环境服务付费”项目,成为全球环境服务支付项目的先导。英国伦敦国际环境与发展研究所、美国森林趋势组织分别就环境服务市场及其补偿机制在世界范围内对自发或政府组织推动的案例进行研究和诊断,并以此作为理论探讨和市场开发的依据[5]。环境服务付费项目更多围绕受益者与保护者之间的补偿或是恢复生态功能展开[6],而“污染者付费原则”则为受害者得到补偿提供了理论依据。然而,多数学者主张政府对污染严重的领域建立环境税并明确环境问责机制[7-8],如环境审计[9]。只有Wunder等认为最理想的生态补偿应当将生态服务完全融合到市场中[10],但却没有具体触及补偿标准能够实现的市场“神经”:博弈。

国内外对博弈(协商)形成补偿标准有一定的研究,这种协商交易依赖于市场,通常需要有明确的产权,如排污权交易及水权交易[11],而且多数采用合作博弈进行协商等。在国外的研究中,Engel等在印尼的森林资源环境服务付费案例中,运用社区与木材公司相互间的讨价还价,尝试探讨产权模糊下的有效补偿[12]。Niksokhan等基于排污许可证交易对利益相关者利益冲突的协调控制、Tisdell等基于合作博弈对澳大利亚昆兰士兰州农场用水的公平分配,均体现出博弈(协商)在生态补偿机制运行中的重要作用[13-14]。在国内,水权交易的典型案例是浙江义乌与东阳水权交易,经过两市协商,下游义乌取得了东阳水资源的永久使用权[1]。同时,在解决污染纠纷时,需要健全协商机制、生态污染补偿机制。但排污权交易及水权交易的补偿协商往往由政府牵头,而且主要针对城市饮用水保护补偿。可见,这还并不是一种完全意义上的市场化补偿。

综上所述,不难看出:(1)生态补偿标准的量化还没形成完整的测算体系,个案研究方法单一,且站在某一利益主体角度确定的补偿标准,使其又缺乏科学性、合理性,难以体现公平。(2)通过协商确定补偿标准的范围有待扩展,目前更多局限在关乎政府切身利益的水权交易、排污权交易中。尽管一些研究成果提出采用博弈方式达成补偿共识,但多数是定性文字描述或是在双方合作前提下进行的,而现实中无法合作的情形比比皆是。(3)市场化的补偿机制尚未成熟,这在我国尤为明显,市场补偿仍局限在有确定产权的交易市场,并且具有官方性质的环境评估师对补偿标准的认定,很大程度上阻碍了补偿标准市场化运作。

二、 生态污染补偿标准量化中的博弈理论要件

(一) 生态污染补偿主客体界定

本文立足于污染补偿标准分析和补偿机制的建立,将补偿主体界定为是使生态环境降级的破坏者与污染者,补偿客体是由环境降级而导致损失的受害者,见表1。对于大气污染(水污染),补偿主体包括上风区(上游)地方政府、居民、企业等污染排放者,客体包括下风区(下游)地方政府、居民、企业等受害实体。特殊地,在难以明确界定上下游的情况下,如研究我国规模以上工业行业之间的补偿时,可以将重污染行业(排污实体)和非重污染行业(受害实体)分别视为补偿主体和客体。生态污染补偿主客体界定正是补偿时讨价还价博弈机制建立的前提并体现市场规则。

(二) 补偿标准

为尽可能体现补偿公平性,生态污染补偿标准的确定采用协商法。运用协商法需明确以下两个方面:补偿的上下限确定和协商补偿规则。其补偿标准的上下限是生态污染补偿博弈对象,也是补偿机制核心内容和解决补偿问题的关键。

补偿上下限的量化要运用环境成本核算方法加以确定,并基于补偿主体的支付意愿和补偿客体的受偿诉求进行修正。目前,理论研究取得了一些成果但对环境成本的内容还没有形成统一认识。例如,加拿大特许会计师协会将环境成本分为环境预防成本、环境维持成本和环境损失成本[15];王立彦将企业的环境成本分为内部环境成本和外部环境成本[16];徐玖平、蒋洪强将环境成本分为资源耗减成本、环境降级成本、资源维护成本、环境保护成本[17]。同时,不同利益主体期望的补偿标准差异较大,如在水污染补偿中,受污染企业主要考虑的是环境降级对企业发展造成的阻碍和对产品质量降低及销售收入减少带来的影响,而受污染居民主要考虑的则是严重河流污染导致的生活用水对人体的伤害及饮水成本的增加。同样道理,排污者也会因污染程度、自身投入与产出效益的不同而影响补偿上限。因此,补偿标准的上下限不是一成不变的,而是会经过补偿主客体多次讨价还价、不断商榷和修正的抉择过程。但如果排污实体确定的补偿上限低于受害实体实际损失下限,那么博弈结果只能是受害实体获得该补偿上限或博弈失败直接进入诉讼等程序;而当存在多个受害实体时,这个补偿上限的金额还需要在受害各方按比例分配,比如本文所指的是各工业行业所属的经济实体。

(三) 协商规则的建立

协商并不是漫无目的的,讨价还价博弈机制能为协商双方提供一系列既定的规则,推动补偿市场化,由此可见建立博弈机理就显得十分重要。正因为如此,本文从排污实体与受害实体切身利益考虑出发,尽可能把环境成本内容简单化,并采用讨价还价博弈来达成共识。

三、 生态污染补偿博弈模型的构建

(一) 模型符号设定

CL表示受害实体愿意接受的最低补偿,CH表示排污实体愿意支付的最高补偿;PP、PV分别表示排污实体、受害实体在博弈过程的出价与要价,且PV≥CL,PP∈[m,CH],m表示排污实体认为受害实体愿意接受补偿的下限,m≤CL;σV、σP分别表示受害实体、排污实体的贴现因子,取值范围为(0,1);pvi、qvi分别表示受害实体在i阶段接受、拒绝排污实体出价的概率,ppi、qpi分别表示排污实体在i阶段接受、拒绝受害实体要价的概率。

(二) 模型建立的基本前提

前提1:受害方存在不确定性受害成本,是不完全信息下的讨价还价博弈,是动态的非合作博弈[18]。排污实体虽然不清楚受害实体要求的最低补偿,但排污实体估计受害实体要求的补偿服从[m,CH]上的某一密度函数,由于讨价还价博弈时,区间上每一个取值的概率均等,假定该密度函数服从均匀分布。

前提2:排污实体与受害实体都是理性人,都追求自身利益最大化。因此,受害实体不愿意接受小于或等于CL,而排污实体也不可能按CH支付,需要经过一个讨价还价的博弈过程。

前提3:排污实体具有学习与应变能力,即能根据受害实体要价PV修正初始估价并认为受害实体要求的补偿服从[PV,CH]上的均匀分布。

前提4:不考虑双方为谈判发生的固定成本,如受害实体在前往谈判及谈判过程中发生的差旅费、误工费等费用。

前提5:受害实体为了维护自身利益,会与排污实体进行谈判,而排污实体为了提高声誉,愿意承担社会责任并披露对受害者补偿的信息[19],为此假定博弈以排污实体先出价开始。又因为博弈过程中受害实体一般处于相对弱势,考虑讨价还价博弈时,排污实体具有后动优势,所以又假定博弈以排污实体出价结束。

(三) 模型构建与求解

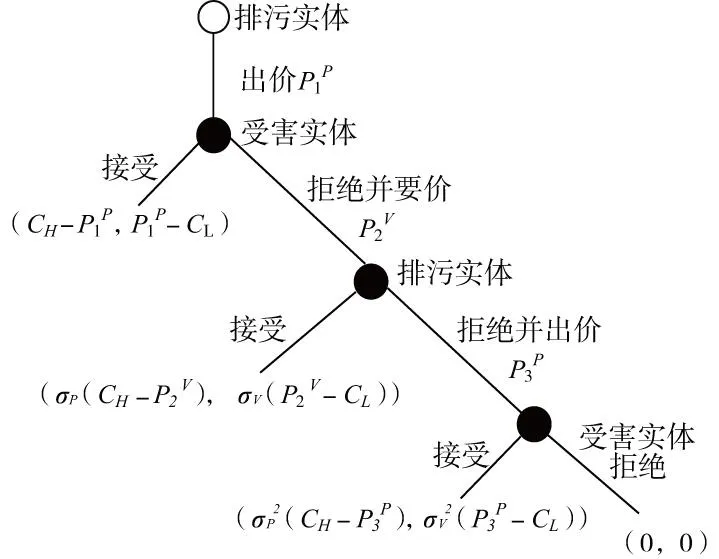

由上述基本前提可知讨价还价次数限定在奇数次,运用逆向归纳思想对模型进行求解[20],并以三阶段讨价还价博弈为例(见图1),本文主要出于以下两方面考虑:(1)讨价还价谈判过程中存在补偿的时间价值以及不可忽视的固定成本,多进行一轮谈判意味着时间成本和固定成本的增加;(2)模型构建中设定了讨价还价次数为奇数次,三次谈判不成功需以五次进行逆向求解,为简化模型结果简单,增加现实操作可行性,若第三阶段,受害实体拒绝出价,则博弈终止,双方得益均为0,受害实体采用诉讼等形式维权。

图1 三阶段补偿标准协商流程示意图

1. 第三阶段双方的理性策略

(式3.1)

2. 第二阶段双方的理性策略

第二阶段排污实体选择接受P2V的条件是第二阶段收益大于等于第三阶段收益,即:

(式3.2)

3. 第一阶段双方的理性策略

(式3.3)

四、 我国工业重污染行业与非重污染行业补偿博弈实证分析

为便于研究,本文将我国规模以上工业行业划分为七大重污染行业(排污实体)和七大非重污染行业(受害实体)两类。重污染行业包括:电力行业、金属非金属行业、采矿行业、石化塑胶行业、医药制造行业、轻工行业、纺织制革行业。非重污染行业包括:食品加工制造行业、烟草制品行业、木材家具印刷文教制品行业、设备仪器制造行业、工艺品及其他制造行业、废弃资源和废旧材料回收加工行业、燃气和水的生产和供应行业[21]。由于非重污染行业中的废弃资源和废旧材料回收加工业属于依靠科技技术创新、资源回收利用和发展循环经济的特殊工业行业,且在量化补偿下限时,该行业统计数据存在严重缺失,在样本数据中也属于离群值,为保证补偿下限的精确,故删除,最终选定六个非重污染行业作为受害实体,确定其最低补偿标准。

(一) 补偿上限量化

众所周知,工业点源排放是造成水污染、大气污染日趋严重的主要原因;其次是工业固体废弃物,特别是采矿行业、金属非金属行业产生量最大,且工业固体废弃物问题比城市固体废弃物(建筑垃圾)问题严重。从整个工业行业研究入手,如存在不治理污染的情况下,环境的“不当收益”会流向重污染行业[21],而非重污染行业的利润会下降,公平且有效的解决办法就是以重污染行业的“不当收益”来补偿非重污染行业因环境恶化造成的利润减少。2008年,在一份基于我国600多个城市污染数据的报告中,原国家环保总局应用人力资本法估算环境污染导致的损失占国内生产总值的3.9%,应用支付意愿法估算环境污染导致的损失占国内生产总值比例则高达6%[22]。依据环境库兹涅茨曲线假说,环境质量与经济增长存在倒U型的曲线关系,即:在低收入水平上,污染随人均GDP的增长而上升;在高收入水平上,污染随人均GDP的增长而下降[23]。显然,我国目前属于前者,即人均收入较低、工业发展迅速,环境污染却日趋严重,环境事故频发,污染导致的损失逐年上升。但资本结构、人均GPD又是影响支付意愿的重要因素,随着收入增加,我国环境支付意愿也会相应提升。本文以我国工业行业2003—2012年为时间长度研究10年间重污染行业对非重污染行业的补偿总额。理论上支付意愿法下环境污染导致的损失占国内生产总值的比例应取10年间的平均值,但囿于环保部门未披露其他年份的数据,而2008年的数据处于2003—2012年的中间段,同时考虑我国近年来越演越烈的环境问题,并依据环境库兹涅茨曲线假说,本文认为将6%作为在支付意愿下环境污染损失占国内生产总值比例的平均水平估计值,具有一定的合理性。据此,本文设定补偿上限计算公式如下。

补偿上限=国内生产总值×6%×重污染行业工业销售产值÷(规模以上工业总产值+农林牧渔业总产值+建筑业总产值)。

公式中分母的选取基于三方面的原因,一是化肥、农药及畜禽养殖、水产养殖对水源污染不容忽视;二是建筑粉尘对大气污染和建筑垃圾造成的固体废物污染不容忽视;三是其他行业对环境的影响较轻且没有总产值这一统计指标应予剔除。此外,上述公式以重污染行业工业销售产值而不以重污染行业工业总产值作为分子项则更符合行业的支付意愿。其中,统计部门的资料并未披露2012年规模以上工业总产值数据,由于每年的工业总产值与工业销售产值相差不大,以规模以上工业销售产值替代不会导致不可接受误差风险。依据上述公式,计算结果见表2。

表2 我国工业行业生态环境成本补偿上限(2003—2012年) 单位:亿元

当然,当重污染行业的补偿上限低于非重污染行业的补偿下限且博弈能够达成协议,其结果是非重污染行业以这一补偿上限在各受害方按比例分配;反之,则博弈终止进入司法诉讼等程序以解决补偿标准问题。而当补偿上限高于补偿下限时,双方采取讨价还价博弈。作者在此需要说明的是,本文设计的是成功博弈下的状态,司法诉讼等其他非博弈程序只是最后解决问题的手段,且生态污染补偿标准诉讼纠纷处理不可能也不应该回避博弈环节,其博弈结果确定的生态污染补偿标准,没有最好只有更好,这是由环境损失具有模糊性的特征决定的。当然,在我国现阶段,过高的补偿上限和过低的补偿下限也不符合生态污染补偿标准优化的双赢目标,这个目标要能够体现国家既要保护环境又要经济发展的长远战略。

(二) 补偿下限量化*补偿下限的量化涉及的面板数据检验、污染指标权重设定、污染等级确定等详细步骤,参考袁广达(2014)《我国工业行业生态环境成本补偿标准设计与会计处理——基于环境损害成本的计量方法》一文。

非重污染行业的经营成本随重污染行业“三废”的超标排放而增加,造成非重污染行业利润的下降,这部分下降的利润正是需要确定的环境污染损失金额,即损害成本补偿标准。本文在前人研究的基础上,以2003至2012年七大重污染行业面板数据为研究样本,运用熵权法确定各污染指标*大气污染指标包括废气、二氧化硫、烟(粉)尘,水污染指标包括废水、汞、镉、六价铬、铅、砷、挥发酚、氰化物、化学需氧量、石油类、氨氮,固体废弃物指标为固体废弃物,2011年、2012年《中国环境统计年鉴》并未统计汞、镉、六价铬、铅、砷、挥发酚、氰化物、石油类指标的具体数据,鉴于前8年数值亦很小,某些重污染行业水污染中也并未包括该类污染物,因此2011年、2012年该类指标取0值。的权重,运用综合评价模型确定七大重污染行业生态环境污染等级。同时,以六大非重污染行业2003至2012年各年利润总额作为因变量,以七大重污染行业平均污染等级指数作为解释变量,以市场集中度(行业销售额/六大非重污染行业总销售额)、销售利润率(行业利润总额/行业销售额×100%)、总资产周转率(行业销售额/行业期末资产总额×100%)作为控制变量*行业利润总额、行业销售额、行业资产总额均以2003年为基期按照工业品出厂价格指数进行平减,剔除价格因素。2013年《中国统计年鉴》将工艺品与其他制造行业中的工艺品并入文教体育用品制造业,因此2012年工艺品与其他制造行业及文教体育用品制造业的利润总额、销售额、资产总额采用前九年各项目环比增长率平均值进行推算。,构建如下面板随机系数模型来量化补偿下限:

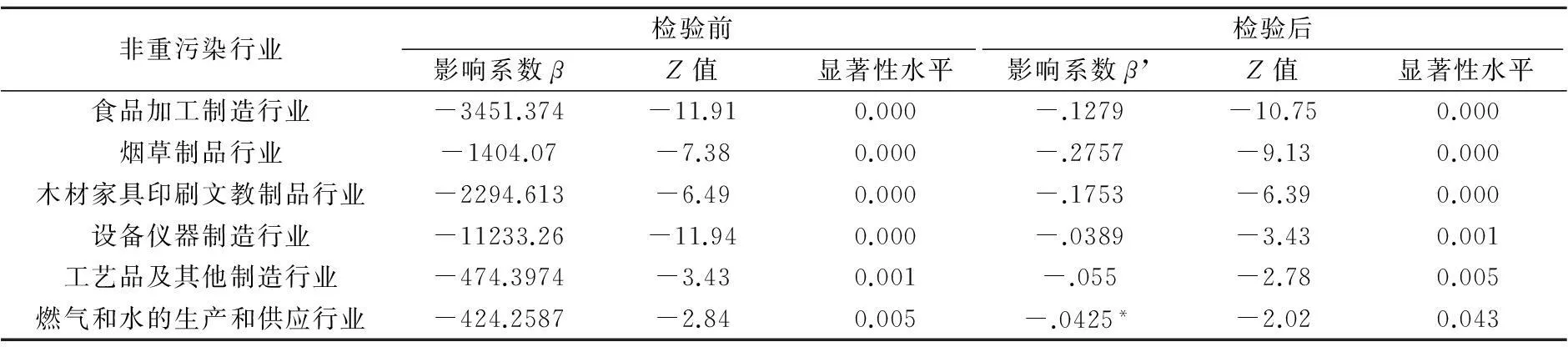

通过面板随机系数模型的检验,得出各变量的影响系数β,即重污染行业每排放一单位污染物造成非重污染行业经济损害成本。考虑到非重污染行业的生产经营会直接影响利润,本文选取《中国统计年鉴》中的总资产贡献率((利润总额+税金总额+利息支出)/平均资产总额×100%)这一经济效益指标来替换因变量PROFIT,对其进行稳健性检验。表3表明稳健性检验前后,环境污染等级指数的系数符号和显著性水平均未发生实质性变化。因此,我们有理由相信重污染行业确实对非重污染行业的利润造成了负面影响。再将影响系数β与该重污染行业平均污染等级相乘*电力行业、金属非金属行业、采矿行业、医药制造行业、石化塑胶行业、轻工行业、纺织制革行业2003—2012年平均污染等级指数分别为0.2791、0.3933、0.4672、0.2590、0.4677、0.3665、0.2964。,最终得到非重污染行业2003—2012年累计环境损害成本,据此作为污染受害者向污染排放者提出环境补偿标准诉求的下限依据,见表4。

假定非重污染行业自身要求的补偿下限估计和重污染行业对非重污染行业补偿下限的估计均以重污染行业补偿上限及环境损害成本补偿标准为基础,则CL、m的计算式为:

CL=环境损坏成本补偿标准+估计系数1×(补偿上限-环境损坏成本补偿标准)

(式4.1)

m=环境损害成本补偿标准+估计系数2×(补偿上限-环境损害成本补偿标准)

(式4.2)

其中:估计系数1表示重污染行业对差额的调整,估计系数2表示非重污染行业对差额的调整,0<估计系数2<估计系数1<1。

表3 非重污染行业平均生态污染等级指数影响系数稳健性检验对比

注:除*表示在5%水平上具有显著性外,其余均在1%水平上具有显著性。

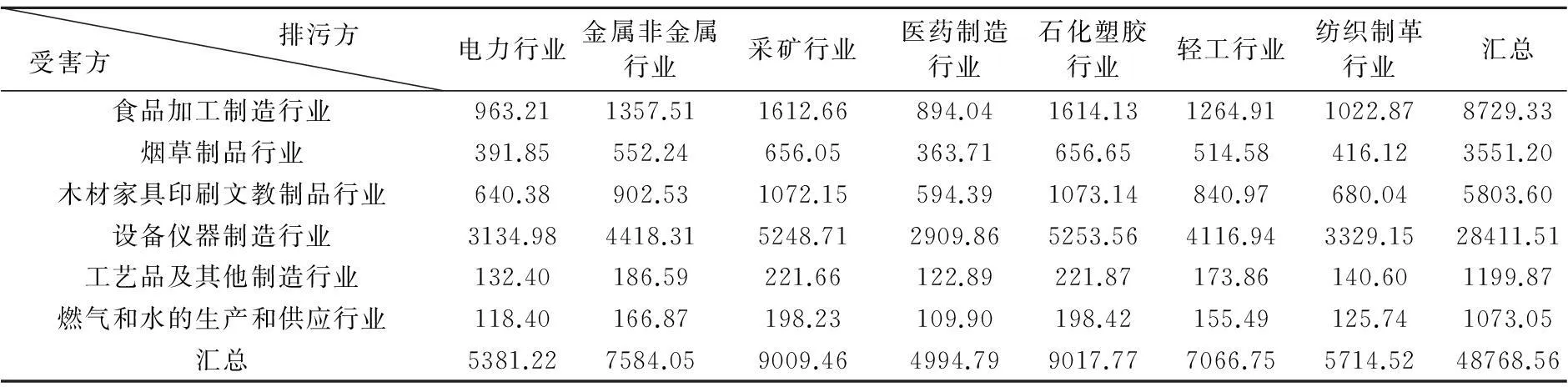

表4 我国工业行业生态环境成本补偿标准(2003—2012年) 单位:亿元

(三) 博弈补偿标准

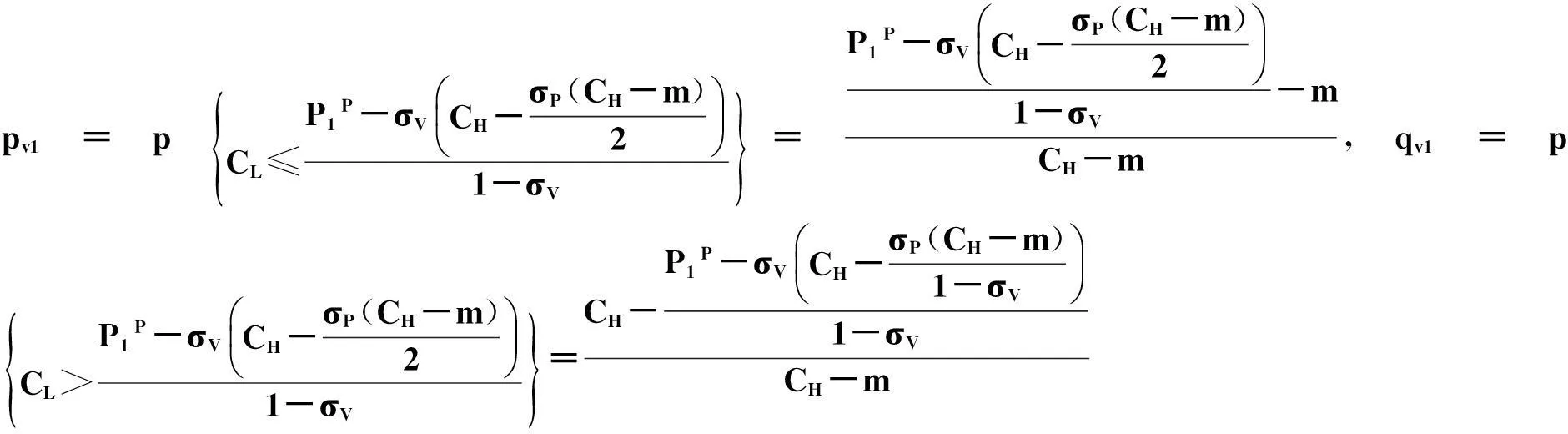

以电力行业补偿六大非重污染行业为例,说明博弈确定补偿标准的过程。由于环境损害成本计量下的补偿标准已得出,如果不进行博弈可直接按照该补偿标准进行补偿,由此双方的估计系数均偏低。不妨假设估计系数1=0.1,估计系数2=0.05,并结合表2及表5中的相关数据,带入(式4.1)、(式4.2),求得CL=5709.11亿元,m=5545.17亿元。在重污染行业与非重污染行业采取博弈的形式来确认补偿标准情况下,证明补偿主客体有足够的时间、耐心,能够承担大额风险,双方贴现因子定为σP=σV=0.9999*贴现因子受补偿主客体的时间重要程度、耐心程度、对待风险的态度等影响,表示的是价值损耗,取值范围为(0,1),如果补偿主客体有足够的时间、耐心,能够承担大额风险,贴现因子就越接近1,即认为在谈判过程中没有价值损耗。,CH=8660.16亿元,将相关数据带入已经建立的博弈模型中,则排污实体第一阶段出价P1P=7102.70亿元,此时满足博弈模型中的约束条件,则电力行业补偿给六大非重污染行业合计即为7102.70亿元,非重污染行业可以再按环境损害成本补偿标准的比例对受害具体实体进行分配,最终完成了补偿程序并实现了补偿标准博弈目的。同理,可得其余行业生态环境成本补偿标准,不再赘述。见表5。

表5 博弈机理下的我国工业行业生态环境成本补偿标准(2003—2012年) 单位:亿元

比较表4和表5,可以看出通过博弈七大重污染行业支付给六大非重污染行业的补偿总额由48768.56亿元提高到54778.90亿元,补偿额增加6010.34亿元,增长近12%。同时,从局部看,在重污染行业支付能力比较高的情况下,通过讨价还价的博弈能提高非重污染行业得到的补偿金额,如电力行业、金属非金属行业、石化塑胶行业、纺织制革行业对非重污染行业的补偿,而在重污染行业根本不足以支付环境损害成本补偿标准时,博弈又能降低补偿金额,如采矿行业、医药制造行业、轻工行业对非重污染行业的补偿。

显然,上述讨价还价博弈确定的补偿标准较原先博弈前增加了12个百分点、金额达6010.34亿元,从而使排污者也将这部分的环境外部成本内部化,受损方减轻了环境负荷和增加了利润,最终改变了资源配置的效率。通常资源配置效率的提升应通过帕累托效率的改进来检验,但排污实体的支付成本增加并不符合帕累托效率效应,即不符合双方状况都得到优化。不过,任何一种制度安排都存在既得利益者,用博弈的方法改变现有的状态,必然使得其既得利益者受损,因而可引进新的衡量社会效率的标准——“卡尔多-希克斯标准”[18]。所谓“卡尔多-希克斯标准”是指如果一种社会状态的改变,使得受益者的所得可以弥补受损者的损失,这样的变化就是卡尔多-希克斯改进。如上述计算,主张通过博弈将重污染行业的“不当收益”补偿给非重污染,且基于排污实体的支付意愿使得支付补偿金额后仍有盈余(11496.78-54778.90>0),对非重污染行业而言,通过博弈能获得更多的补偿金额(54778.90>48768.56),也就意味着非重污染行业能获得更多的运营资金来参与生产经营的循环。同时,从激励的角度出发,重污染行业为了尽可能降低内部化补偿成本,就会积极去污减排,最终提升生态环境效益。因此,从“卡尔多-希克斯标准”和激励视角来看,博弈下的补偿金额变动能兼顾排污与受害双方利益,并能提升资源配置效率。

五、 研究结论与政策建议

本文建立在生态污染补偿主客体支付与受偿讨价还价博弈方法基础上,构建了公平、合理、实用的生态补偿标准的博弈模型,并对如何确定我国重污染行业对非重污染行业的补偿标准进行实证分析,运用博弈修正补偿标准,最终使补偿标准更能兼顾排污和受害双方利益,实现资源最优配置,保护了生态环境也促进了经济发展。研究表明:

第一,单纯以环境成本核算方式计算出来的补偿标准不利于体现补偿的公平性,应该在核算的基础上灵活修正补偿标准,赋予标准以区间,再采用讨价还价博弈模型确定较为公平和合理的补偿标准。因为环境损害价值认定十分复杂,加上目前我国环境成本核算制度几乎是空白,作为弥补现行补偿标准行政化和随意性缺陷的博弈机制的建立就显得十分必要。

第二,政府应积极推广讨价还价博弈确定补偿这一手段,协商不应局限在关乎政府间利益的事项上,而应明确协商手段在补偿中的重要地位,并向社会公众推广,全面实现补偿市场化。只有在博弈失败情况下,司法诉讼等程序才是不得已的解决办法。

第三,建立在环境成本核算基础上的补偿标准博弈是完善生态补偿机制的一种辅助方法,它不可能替代环境成本核算程序。不过,讨价还价博弈模型虽适用于各补偿主客体,但涉及不同补偿主客体对不同利益需求的侧重点各有差异,这就导致不同的补偿主客体会出现不同的补偿上下限,需要具体分析。

参考文献:

[1]中国生态补偿机制与政策研究课题组.中国生态补偿机制与政策研究[M].北京:科学出版社,2007.

[2]曹国华,蒋丹璐.流域跨区污染生态补偿机制分析[J].生态环境,2009(11):160-164.

[3]袁广达,袁玮,孙振.注册会计师视角下的生态补偿机制与政策设计研究[J].审计研究,2012(6):104-112.

[4]Ma S,Swinton S M,Lupi F, et al.Farmers’ willingness to participate in payment-for-environmental-services programmes[J].Journal of Agricultural Economics,2012,63(3):604-626.

[5]张陆彪,郑海霞.流域生态服务市场的研究进展与形成机制[J].环境保护,2004(12):39-43.

[6]Cuperus R,Kalsbeek M, Haes H A, et al.Preparation and implementation of seven ecological compensation plans for Dutch highways[J].Environmental Management,2002,29(6):736-749.

[7]Pearce D,Turner R K.Packaging waste and the polluter pays principle: a taxation solution[J].Journal of Environmental Planning and Management,1992,35(1):1-20.

[8]王金南,葛察忠,高树婷,等.打造中国绿色税收——中国环境收税政策框架设计与实施战略[J].环境经济,2006(9):10-20.

[9]李兆东.环境机会主义、问责需求和环境审计[J].审计与经济研究,2015(2):33-42.

[10]Wunder S,Engel S,Pagiola S.Taking stock: a comparative analysis of payments for environmental services programs in developed and developing countries[J].Ecological Economics,2008,65(4):834-852.

[11]张小强.企业排污权的博弈分析[J].南京审计学院学报,2009(2):18-23.

[12]Engel S,Palmer C.Payments for environmental services as an alternative to logging under weak property rights: the case of Indonesia[J].Ecological Economics,2008,65(4):799-809.

[13]Niksokhan M H,Kerachian R, Amin P. A stochastic conflict resolution model for trading pollutant discharge permits in river systems[J].Environmental Monitoring and Assessment,2008,154(1-4):219-232.

[14]Tisdell J G, Harrison S R. Estimating an optimal distribution of water entitlements[J].Water Resources Research,1992,28(12):3111-3117.

[15]CICA.Environment cost and liabilities,a problem of accounting and financial reporting[R].CICA,toronto,1993.

[16]王立彦.环境成本核算与环境会计体系[J].经济科学,1998(6):53-63.

[17]徐玖平,蒋洪强.制造型企业环境成本的核算与控制[M].北京:清华大学出版社,2006.

[18]张维迎.博弈与社会[M].北京:北京大学出版社,2013.

[19]汪凤桂,戴朝旭.企业社会责任与企业声誉关系研究综述[J].科技管理研究,2012(21):237-241.

[20]谢识予.经济博弈论[M].第三版.上海:复旦大学出版社,2007.

[21]袁广达.我国工业行业生态环境成本补偿标准设计——基于环境损害成本的计量方法与会计处理[J].会计研究,2014(8):88-95.

[22]张庆丰,罗伯特·克鲁克斯.迈向环境可持续的未来——中华人民共和国国家环境分析[M]北京:中国财政经济出版社,2012.

[23]陈华文,刘康兵.经济增长与环境质量:关于环境库兹涅茨曲线的经验分析[J].复旦学报(社会科学版),2004(2):87-94.

[责任编辑:高婷]

Research on the Game Mechanism of Determining the Ecological

Pollution Compensation Standards from the

Perspective of Environmental Cost

YUAN Guangda, WU Jie

(School of Economics and Management, Nanjing University of Information Science & Technology, Nanjing 210044, China)

Abstract:Ecological and environmental problems have become the bottleneck for the sustainable development of society. Therefore, solving environmental problems by building the pollution compensation mechanism for ecological protection have attracted much attention from all sectors of the community. The key point is the determination of compensation standard and the establishment of external cost internalization mechanism, which can not only enable the compensation-related parties to consider respective benefits, but also reflect the fair and reasonable aspect of specific compensation standard. The paper chooses the determination of the ecological pollution compensation standard in the industry as the research object, quantifies the upper and the lower limit of compensation from heavy pollution industries and non-heavy pollution industries based on the perspective of environmental cost, and then uses the game gradually to narrow the interval and gets the specific compensation standard. Research shows that the compensation standard established on the democratic negotiation can improve the fairness and efficiency of resource allocation and then push the operation of ecological pollution compensation towards marketization.

Key Words:environmental cost; ecological pollution compensation standard; bargaining game; marketization compensation; environmental accounting; environmental economy; environmental management accounting

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2016)01-0065-10

[作者简介]袁广达(1961—),男,江苏南京人,南京信息工程大学经济管理学院教授,从事环境会计、环境审计与政策研究;吴杰(1991—),男,江苏苏州人,南京信息工程大学经济管理学院硕士研究生,从事环境管理会计研究。

[基金项目]国家社会科学基金一般项目(12BGL034、13BGL11);教育部人文社会科学研究规划项目(12YJA790176)

[收稿日期]2014-11-05

猜你喜欢

现代商贸工业(2016年9期)2017-01-07 01:31:25

企业技术开发·下旬刊(2016年11期)2016-12-27 10:35:06

商情(2016年40期)2016-11-28 10:24:38

商(2016年32期)2016-11-24 16:11:54

商场现代化(2016年26期)2016-11-21 22:38:25

中国集体经济(2016年27期)2016-11-19 12:59:13

商(2016年27期)2016-10-17 05:46:03

科学与财富(2016年28期)2016-10-14 20:20:04

科技视界(2016年16期)2016-06-29 22:04:29

企业导报(2016年6期)2016-04-21 16:49:43