供应商关系与企业现金持有——来自中国制造业上市公司的经验证据

2016-03-02 03:10刘志远

审计与经济研究 2016年1期

王 勇,刘志远

(1. 中国石油大学(华东) 经济管理学院,山东 青岛 266555;2. 南开大学 商学院,天津 300071)

供应商关系与企业现金持有——来自中国制造业上市公司的经验证据

王勇1,刘志远2

(1. 中国石油大学(华东) 经济管理学院,山东 青岛266555;2. 南开大学 商学院,天津300071)

[摘要]供应链竞争环境下,供应商—客户关系是把“双刃剑”,企业可以通过积极的理财政策加以应对。本文基于买方的视角,理论分析与实证考察了供应商关系对企业现金持有政策的影响及其具体作用机理。研究发现,随着供应商关系紧密程度的增加,企业将持有较多的现金,且主要基于关系承诺动机,而非预防动机。相比市场地位较高企业和政府控股企业,供应商关系更能激发市场地位较低企业和非政府控股企业的关系承诺动机进而使其持有更多的现金。

[关键词]供应商—客户关系;现金持有;预防动机;关系承诺动机;资本市场;企业风险;终极控制人

一、 引言

企业经营实践近期的两个走势引发了供应商—客户关系的普遍性与重要性:其一是垂直一体化程度的下降和产业多元化催生了一系列新型的供应商—客户关系,其二是许多企业开始从单一基于价格进行交易对象选择,转向聚焦少数核心交易对象以建立持久性的交易关系,进而激励团队合作、培养创新能力和提升产品质量[1-2]。管理领域内的相关研究发现,鉴于供应商—客户关系的持久性以及往往以隐形契约为基础,使得供应商—客户关系是把“双刃剑”:有利的一面包括高价值信息(valuable information)的分享、关系专有资产投入带来的利益共享、存货管理效率的提升以及不确定性的减少等[3-4];不利的一面主要表现在隐形契约更多是依靠双方企业间的信任与承诺,交易对方无需作出法律上的保证,一旦交易对方机会主义行为引发关系终止时,企业关系专有资产便会遭受重大价值贬损,甚至会引发企业的经营危机。

现实的企业理财实务中,现金一方面作为企业与供应商/客户的交易媒介,最具流动性和普遍接受性,是企业履约能力的直接展示,另一方面是企业应对未来现金流不确定性冲击的有力工具,鉴于此,企业是否会采用积极的现金持有政策以应对供应商—客户关系影响的双面性呢?Itzkowitz基于卖方的视角,考察了客户关系对企业现金持有水平的影响,研究发现客户关系的存在激发了企业的预防动机,进而对企业现金持有具有显著的正向影响[5]。然而,相关研究发现,由于企业买方与卖方地位的差异,导致供应商关系与客户关系对企业的影响存在不对称性[6-7]。一方面,相比供应商关系,客户关系的终止对企业现金流的冲击更为直接,更为严重。另一方面,供应商关系处于企业价值链的开端,而客户关系处于企业价值链的末端。客户关系的直接经济后果包括带来利润、生产能力的利用,以及使企业免于危机的保证功能,企业关系价值感知较为显著;而供应商关系的直接收益分布于企业价值链的各环节,企业关系价值感知较弱。鉴于此,基于买方的视角,供应商关系是否会对企业的现金持有政策产生显著的影响呢?如果存在,更进一步,其核心作用机理是否有别于客户关系的影响机理呢?该问题的回答不仅有助于更加深入理解供应商关系对企业现金持有行为的影响,同时还拓展和丰富了现金持有动机的理论研究和经验研究。

二、 理论分析与假说提出

在激烈的产品市场竞争中,供应商关系已成为企业获取市场竞争优势的致胜“法宝”。首先,供应商关系有助于企业降低交易成本。其次,供应商关系有助于确保企业原材料的质量,进而提高企业产品生产效率和质量,提升企业产品市场竞争优势。再次,企业与供应商关系较为紧密时,供应商会愿意选择特定的调整,包括对企业的非预期需求做出灵活的响应,使企业能够迅速地对市场需求做出反应,进而占领市场。

面对供应商关系的积极影响,企业巩固与强化其和供应商间关系的动机较为强烈。组织间关系研究认为,承诺能够作为一种强有力的信号来影响关系的发展过程,有助于引发关系成功的合作行为,进而提高双方的效率、生产力和关系效果[8]。基于融资政策的利益相关者理论,企业可通过增持现金的保守型融资策略对其供应商进行关系承诺,以降低企业破产所引发的供应商关系专有资产价值遭受贬损的可能性,表达企业与供应商保持长期稳定关系的意愿,以获取供应商更多的互惠性行为(包括更多的关系专有资产投入、更为优惠的交易条款等)。同时,企业的买方地位还有助于进一步强化现金持有的关系承诺效力。在二者交易过程中,卖方地位的供应商销售产品获取现金流入,而买方地位的企业通过支付现金采购原材料,因此,供应商较为看重企业的货款支付能力。作为最具流动性和普遍可接受性的现金资产,是企业履约能力的直接展示,因此,企业通过现金持有做出的关系承诺更易被供应商所感知,现金关系承诺的效力更易发挥。另外,在企业与供应商间关系中,作为卖方的供应商对关系价值的感知更为明显,关系终止对其现金流的冲击更为直接、更为严重。这种情形下,供应商的关系承诺需求较为强烈,企业以现金持有方式做出承诺易被供应商所感知。鉴于此,随着企业与供应商关系强度增加,企业可能会基于关系承诺动机而持有较多的现金。

现实中,供应商关系是把“双刃剑”,在发挥积极影响的同时,还会带来一定的负面影响。一方面,当关系供应商销售收入占企业采购成本比例较大时,供应商的丧失可能会引发企业生产的停滞。即使存货的缓冲作用使得其对企业销售端的短期冲击有限,但可能会使企业丧失抢占市场的先机。另一方面,如果企业投入大量的关系专有资产,那么供应商关系的终止会引发企业大量的转移成本,包括关系专有资产的贬损。另外,由于关系专有资产自身的专有属性,流通性较差,很难通过流通或抵押给企业带来融资便利,会进一步加重企业面临的融资约束。总之,鉴于紧密的供应商关系会增加企业未来现金流的不确定性以及财务风险发生的概率,企业可能会出于预防动机增加现金持有。综上,供应链竞争环境下,无论基于关系承诺动机还是预防动机,供应商关系较为紧密的企业倾向于持有较多的现金。为此,本文提出假说1。

假说1:随着供应商关系紧密程度的增加,企业会持有更多的现金。

Itzkowitz指出,尽管基于现金持有的预防动机理论和关系承诺动机理论,供应商关系均对企业现金持有具有显著的正向影响,但二者的作用机理相差较大[5]。一方面,基于关系承诺动机,企业现金持有的直接受益人为供应商;基于预防动机,企业现金持有的直接受益人为企业自身。另一方面,基于关系承诺动机,企业持有现金是为了向供应商证明,其不会由于供应商的流失或者更为一般的经济环境变化而发生财务危机或宣布破产;基于预防动机,企业持有较多现金就是为了规避核心供应商流失所引发的风险。因此,承继假说1,如果供应商关系紧密程度对企业现金持有水平具有显著的正向影响,那么究竟是预防动机还是关系承诺动机在发挥主导作用呢?

我们认为,中国制度环境下,供应商关系主要激发企业的关系承诺动机、而非预防动机进而作用于其现金持有水平。首先,伴随着中国经济市场化改革的推进,中国多数产品市场已是买方市场,供应商关系的终止给企业带来的经营风险较小,弱化了作为买方企业的预防动机,同时强化了作为卖方的供应商寻求关系承诺的需求。其次,伴随着中国法制化进程的推进程度,使用正式契约来治理企业间交易活动变得较为普遍[9],但由于法制环境尚在完善中,这种治理方式依然会带来较大成本,关系治理较低的成本使其优于法律治理。因此,关系在中国企业交易过程中的重要性会激发企业基于关系承诺动机持有更多现金。再次,转型加新兴下的中国经济给企业交易活动带来了较大的不确定性,包括产品市场和政府管制的不确定性。高度不确定性的外部环境中,供应商关系赋予了供应链合作伙伴(chain partners)战略灵活性和组织敏捷性,进而更有利于企业在这种环境中成功,这会进一步激发企业的关系承诺动机以维持与巩固供应商关系。

借鉴Itzkowitz的研究设计,本文引入产品的耐用品特征来识别供应商关系影响企业现金持有的主导作用机理[5]。相比耐用品企业,虽然易耗品企业的供应商不需要进行较多关系专有资产的投入,但一旦双方关系终结,供应商由于流失客户的概率较高而导致其面临的不利现金流冲击更大,而企业可以从其他供应商那里采购相同的零部件。因此,如果企业持有现金的动机是为了向供应商进行关系承诺,那么,对易耗品生产企业而言,随着其与供应商关系紧密程度的增加,企业基于关系承诺动机应持有较多的现金。相比,如果企业基于预防动机持有更多的现金,由于易耗品企业的供应商提供的是通用性原材料,一旦供应商终止关系,则企业可以转向其他供应商进行采购。这种情形下,企业的预防动机较弱,进而使得易耗品企业的供应商关系紧密程度对其现金持有水平的影响有限。基于该推理,本文提出假说2。

假说2:随着供应商关系紧密程度的增加,企业主要基于关系承诺动机而持有更多的现金,使得供应商关系紧密程度对易耗品企业现金持有水平具有显著的正向影响。

三、 研究设计

(一) 样本选取与数据来源

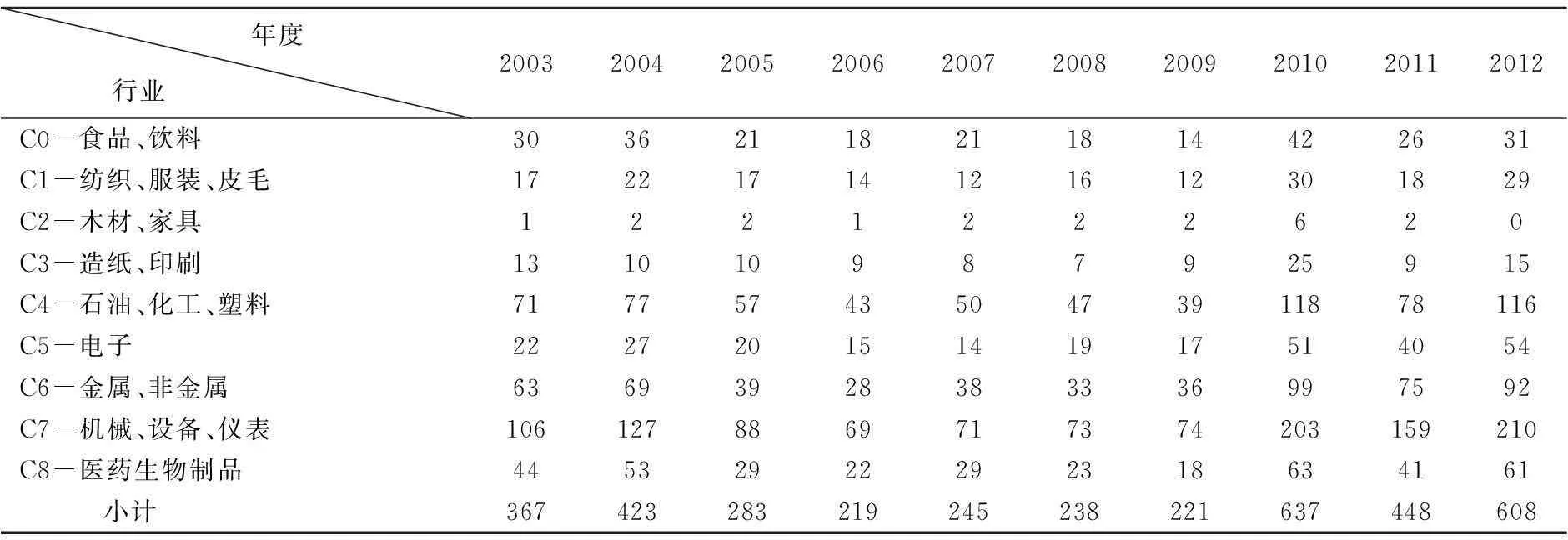

考虑到中国上市公司于2001年开始披露前5大供应商的采购数据,以及滞后2期数据的需要,文章选取2003—2012年间的制造业上市公司作为研究样本*本文之所以选择制造业,首先在于供应商关系会受到行业特征影响,现有研究往往聚焦于制造业;其次,制造业竞争激烈,较为重视供应商关系的培育;最后,制造业上市公司数量占比较高,可确保分析的代表性。。鉴于代码为C9的其他制造业所界定的行业并不明确,本文将该类行业所属的样本公司予以剔除[10],然后再剔除数据缺失值样本,最终获得3689个公司年的非平衡面板数据,所得样本的行业分布如表1所示。实证研究中涉及的财务数据来自RESSET数据库,使用STATA 11.0进行相应的实证分析。

表1 样本行业分布表

(二) 测试变量的操作性计量

1. 企业现金持有指标

现有研究文献中,现金持有水平的操作性计量方式主要包括三种[5]:(1)(货币资金+交易性金融资产)/总资产;(2)(现金+现金等价物)/总资产;(3)(现金+现金等价物)/(总资产-现金及现金等价物)。基于流动性的视角,货币资金及交易性金融的定义更为宽泛,文章采用该计量方式作为企业现金持有的计量指标(Cashit)。当然,使用另外两种计量方式并不影响论文的研究结论。

2. 供应商关系指标

现有的财务研究领域中,往往以企业的采购行为依赖于少部分核心供应商的程度作为标准,来判断企业是否存在供应商关系,或者供应商关系强度[5]。通过查阅中国上市公司年报发现,国内许多企业披露了5大供应商的信息,但基本都是以汇总的方式披露。借鉴林钟高等的研究设计,本文采用上市公司向前5名供应商采购额占年度采购总额的比例作为企业与其核心供应商关系强度的替代变量(Rsupit-1)[11]。管理领域内的相关文献认为,紧密的供应商关系不但表现为双方企业间的交互强度,还应表现出一定的稳定性[12]。因此,本文同时选择交互强度和稳定性两个维度以更为精细地刻画供应商关系。其中,关系稳定性变量选择3年间Rsupit-1的标准差率(标准差/平均值)指标。按照交互强度指标Rsupit-1和标准差率指标的行业年度中位数将样本划分为四组,即高强度—高稳定组,高强度—低稳定组,低强度—高稳定组,以及低强度—低稳定组。本文将高强度—高稳定组的样本界定为供应商关系紧密组(DRsupit-1),将DRsupit-1赋值为1;将其他三组样本界定为供应商关系松散组,DRsupit-1赋值为0,进行稳健性检验。

3. 耐用品行业(Endur)的划分

本文参照Itzkowitz针对美国行业标准,将制造业划分为耐用品行业(SICfrom3400to3990)和易耗品行业(SICfrom2000to3390)[5]。借鉴该划分标准,本文将电子业(C5)和机械设备仪表业(C7)作为耐用品行业,其他行业则作为易耗品行业。

(三) 研究模型设定

基于上述变量设计,借鉴现金持有影响因素的已有研究,本文构建模型(1)进行假说1的检验,具体如公式(1)所示。基于假说1的预期,模型(1)中Rsupit-1的回归系数β1应显著为正。需要说明的是,供应商关系有可能通过节约企业的采购成本和存货管理成本,增加对企业的商业信用,或者降低企业的售后服务成本,进而影响企业的现金持有水平。因此,加入前期经营活动自由现金流(CF)、企业商业信用净额(Tracredit)以及营销费用(SE)等控制变量,以控制供应商关系借助这些渠道进而作用于企业的现金持有。

Cashit=β0+β1Rsupit-1+β2Levit-1+β3CFit-1+β4ΔSalegrowthit-1+β5Tracreditit-1+β6SEit-1+β7Divit-1+β8Investit-1+β9Lnassetit-1+β10Admit-1+β11Top1it-1+β12Intradeit-1+β13Stateit-1+Year+Indus+εit

(1)

本文对假说2的检验则基于模型(1),引入耐用品虚拟变量Endurit-1,将样本划分为易耗品组(Endurit-1=0)和耐用品组(Endurit-1=1),主要考察易耗品组(Endurit-1=0)的回归结果。如果易耗品组(Endurit-1=0)的Rsupit-1回归系数β1显著为正,则表明供应商关系主要激发企业的关系承诺动机进而作用于其现金持有水平;如果回归系数β1不显著,则表明供应商关系主要激发企业的预防动机进而作用于其现金持有水平。

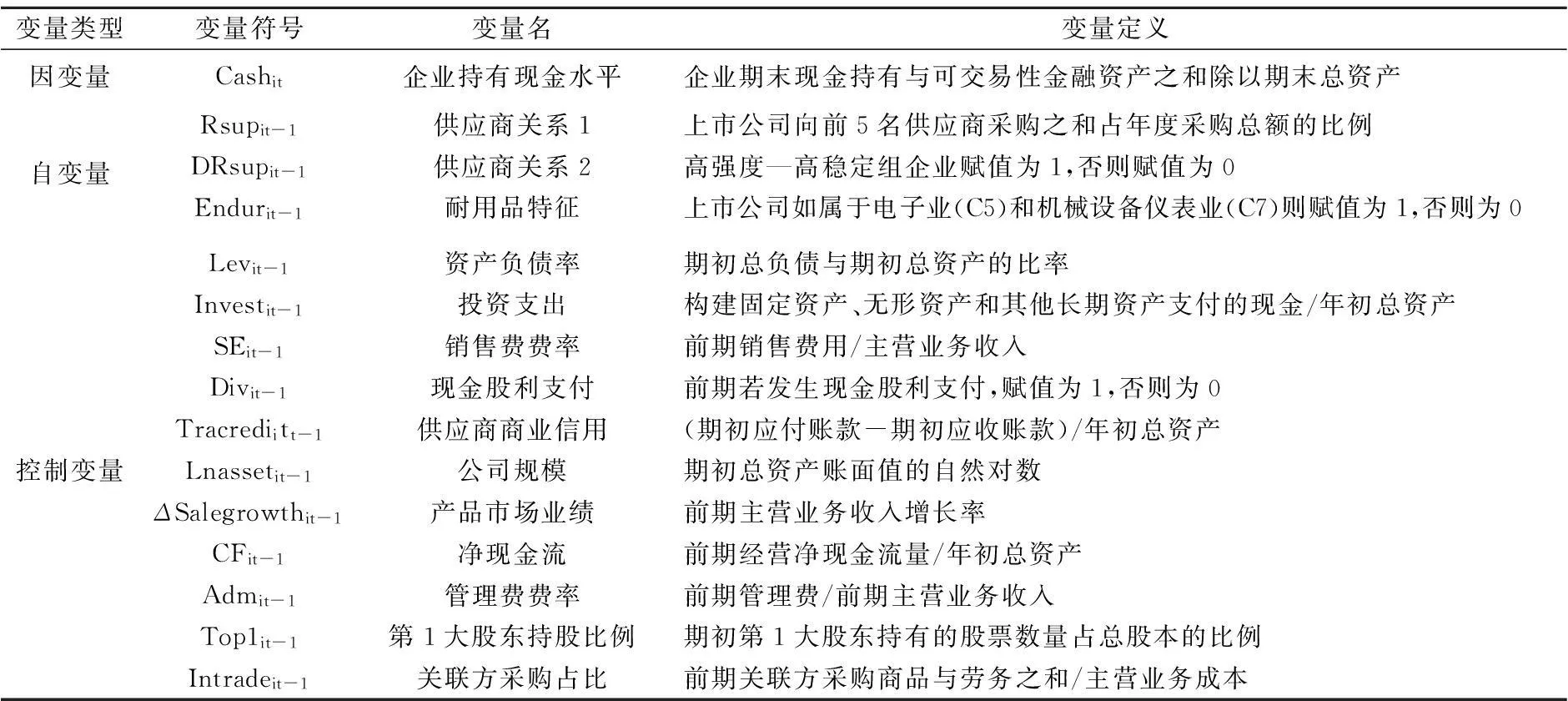

因变量、自变量及其控制变量的定义与计算具体如表2所示。

表2 主要变量符号、名称与定义

四、 实证结果与分析

(一) 描述性统计与分析

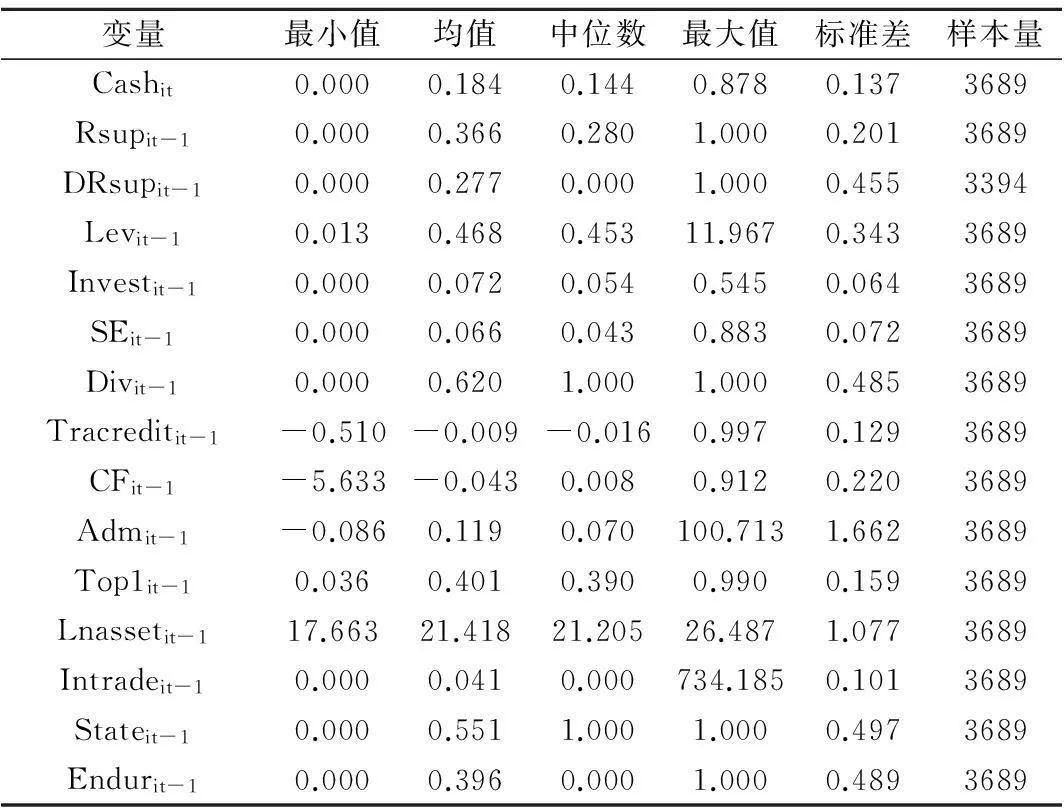

表3列示了主要变量描述性统计结果。从描述性统计结果看出,Cashit的均值为18.4%,表明现金资产在上市公司总资产中的相对重要性。基于Cashit等主要变量的均值与标准差来看,部分连续性变量变化较大,可能存在着极端值。为此,将连续型变量统一进行0-1%至99%—100%的Winsorize处理,以剔除极端异常值的影响。另外,通过计算主要变量相关系数发现,在未控制其他变量的影响下,现金持有水平(Cashit)与供应商关系(Rsupit-1和DRsupit-1)相关度至少在1%的水平内显著为正,初步与假说1相一致。另外,供应商关系(Rsupit-1和DRsupit-1)与控制变量的相关系数较低,该变量与Intradeit-1相关系数最高,仅为0.174,表明回归方程中的核心解释变量多重共线程度相对较轻(限于篇幅,未予报告)。

(二) 假说1多元回归检验与分析

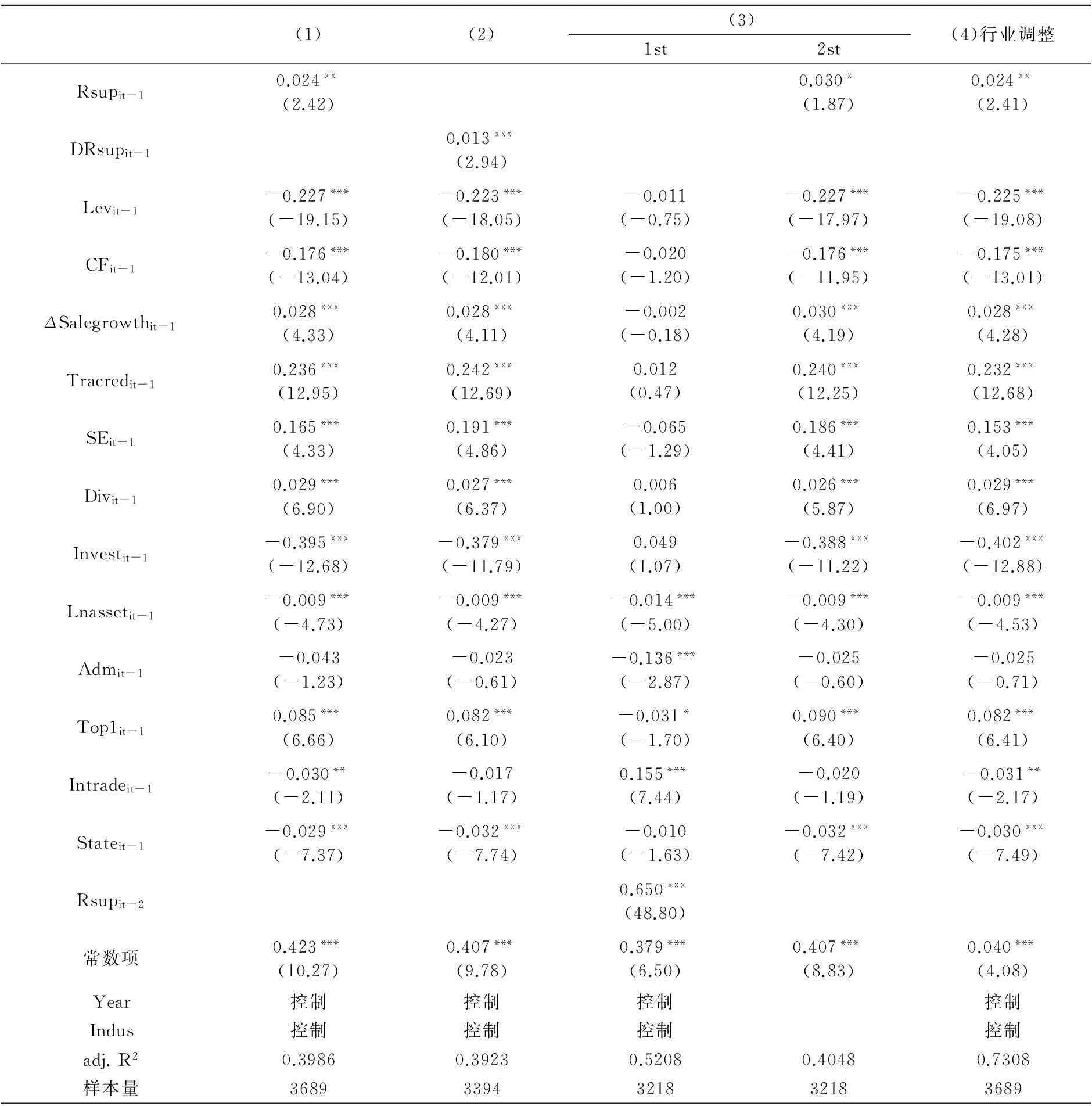

假说1的实证检验结果如表4所示。列(1)列示了以Rsupit-1作为自变量的多元回归结果,Rsupit-1回归系数为0.024,在5%水平内显著为正,支持了假说1。列(2)以DRsupit-1作为自变量,DRsupit-1回归系数依然显著为正,回归结果保持稳定。为了减轻内生性问题,同样以Rsupit-2作为Rsupit-1工具变量,具体如列(3)所示。由1st回归结果可见,Rsupit-2和Rsupit-1高度相关,表明了供应商关系的持续性特征,2st回归结果则显示,回归系数在10%水平内显著为正,继续支持了假说1,即供应商关系会激发企业的关系承诺动机和(或)预防动机,进而使企业持有更多的现金。为了减轻遗漏的行业层面因素所引起伪回归问题以及模型中相关变量间的多重共线性问题,本文对连续型变量进行行业中位数调整,然后重新进行回归,回归结果具体如列(4)所示,Rsupit-1回归系数依然显著为正,继续支持了假说1。

表4 假说1的多元回归结果

注:表中列示了基于面板异方差稳健标准误进行异方差修正后的结果,括号内列示的为t值,***、**和*各自所代表的显著性水平为1%、5%和10%。下同。

(三) 假说2多元回归检验与分析

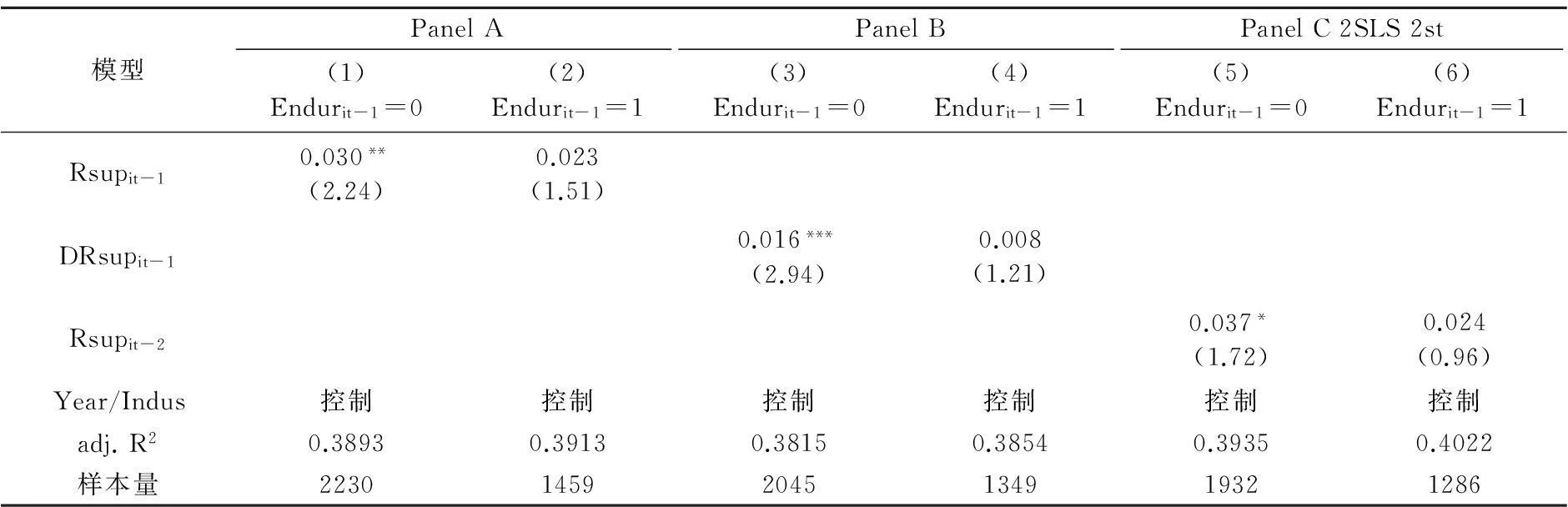

假说2的多元回归检验结果如表5所示。无论以Rsupit-1(PanelA所示),还是DRsupit-1作为自变量(PanelB所示),抑或是Rsupit-2作为工具变量采用2SLS进行回归(PanelC所示),易耗品组(Endurit-1=0)的回归系数均显著大于0,与假说2相一致,即供应商关系主要影响企业关系承诺动机进而作用于其现金持有水平。相比易耗品企业,耐用品企业往往进行了较多的关系专有资产投入,这部分关系专有资产发挥了一定的关系承诺作用,弱化了企业采用现金持有方式进行关系承诺的效力和意愿,进而使得供应商关系对耐用品企业现金持有水平的影响不显著。综上表明,供应商关系主要通过影响企业的关系承诺动机进而作用于其现金持有水平,有别于客户关系影响企业现金持有(主要激发企业的预防动机)的作用机理。

表5 主导动机的多元回归检验结果

注:表中为省略相关控制变量后的回归结果。下同。

五、 进一步分析

(一) 基于企业产品市场地位的拓展性分析

当前中国的买方市场环境下,供应链权力普遍下移,作为买方的企业处于优势地位,上游的供应商处于劣势地位。尤其当企业的产品市场份额较大时,企业的产品市场竞争实力较强,在下游行业中占据一定的主导地位。较大产品市场份额意味着较大的原材料需求规模,企业与其上游供应商的议价能力更强。这种情形下,更为依赖企业的供应商就不得不主动适应企业的行为,包括进行更高水平的关系专有资产投入,自身生产流程的调整等,以维持其与企业间的关系。处于强势地位的企业可借助关系不对称所赋予的权力来进行价值攫取,如签订排他性协议、推迟应付账款偿付等,且无须担心弱势供应商的反击。鉴于此,本文预期,随着企业产品市场地位的强化,企业通过现金持有进行关系承诺以获取互惠性行为的意愿会下降,供应商关系紧密程度对企业现金持有水平的正向影响将被弱化。

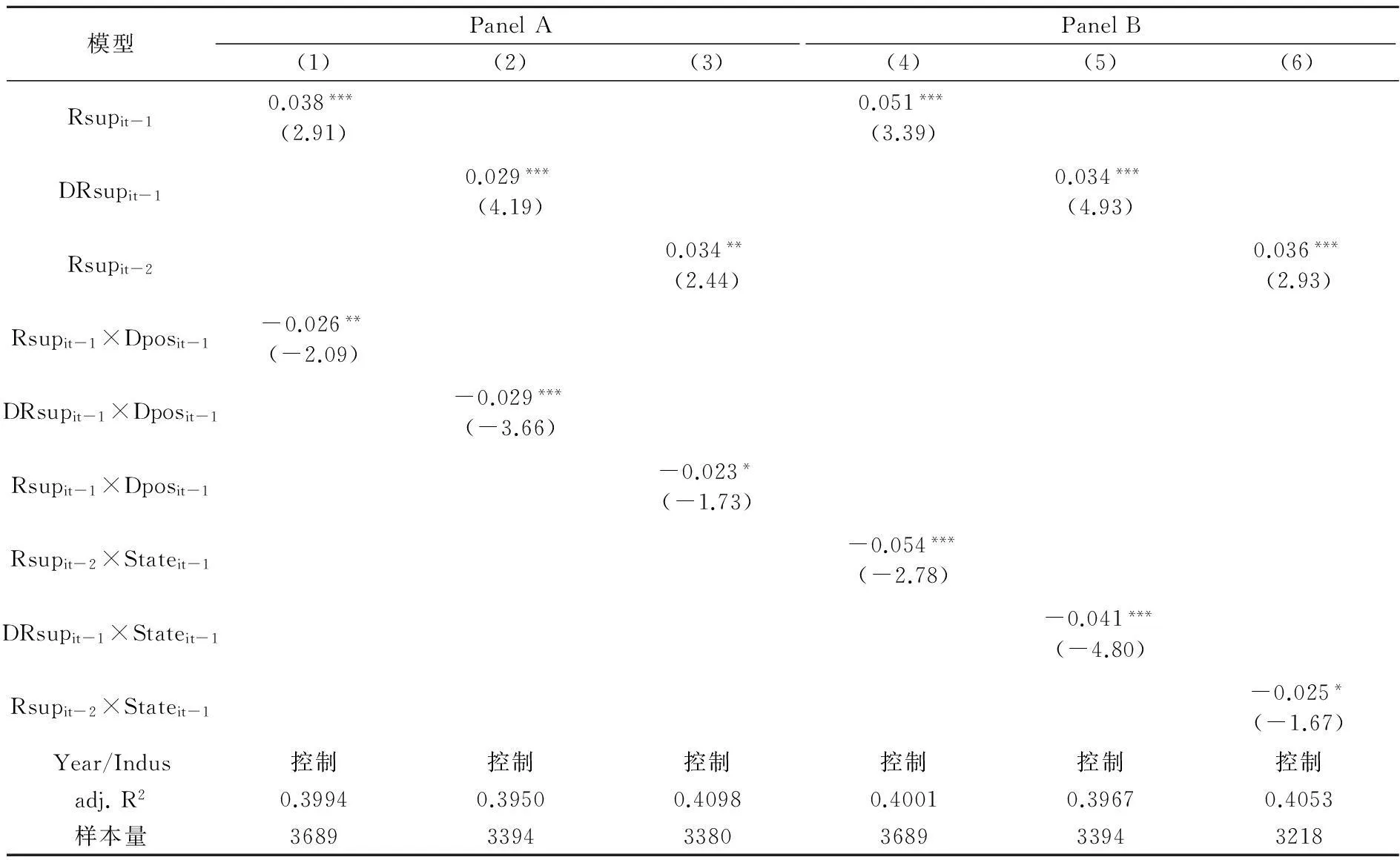

本文借鉴张益明的研究设计[13],基于反映企业市场竞争地位的勒纳指数(Lener index)的通常计量方式,以主营业务收入毛利率(即1减去主营业务成本占主营业务收入比率)作为企业市场地位的计量指标。在此基础上,引入哑变量DPosit-1,界定当企业主营业务收入毛利率高于同期行业年度中位数时,则DPosit-1赋值为1,表明企业具有较强的市场竞争地位;否则DPosit-1赋值为0,表明企业具有较弱的市场竞争地位。基于模型(1),引入DPosit-1和Rsupit-1交乘项进行多元回归检验,具体回归结果如表6PanelA中的列(1)所示。结果显示,Rsupit-1回归系数显著为正,而DPosit-1和Rsupit-1交乘项回归系数显著为负,与预期相一致。列(2)和列(3)列示了以DRsupit-1作为自变量和2SLS的回归结果,结果保持稳定。

(二) 基于企业政府控股特性的拓展性分析

基于微观层面的视角,组织间关系的建立往往通过两个途径:先天承继与后天形成。前者是通过组织自身的截面特性来赋予,后者则是组织自身在发展过程中通过社会互动与交往来形成的[14]。国有企业的政府控股属性就赋予了企业与政府间的先天承继关系,而企业与供应商间关系则归属于后天形成的关系。已有研究发现,先天承继的关系(如政府控股)会影响企业对后天关系的依赖。Park等实证研究发现,相比国有企业管理者,非国有企业管理者更倾向构建关系网络[15]。相比非国有企业,政府控股背景的国有企业经济实力雄厚,独享优惠的政治资源,能够获得绝对份额的金融支持,因此,国有企业在产品市场竞争中具有较强的垄断力,弱化了其对商业关系网络的依赖。鉴于此,本文预期,相比非国有企业,国有企业通过现金持有进行关系承诺以获取互惠性行为的意愿会下降,供应商关系紧密程度对其现金持有水平的正向影响将被弱化。

表6 拓展性分析的多元回归结果

承袭已有的研究设计,本文引入哑变量Stateit-1,界定当上市公司期初最终控制人为国资委、中央部门、地方政府或地方国资委时,则Stateit-1赋值为1,即该上市公司为政府控股上市公司;否则Stateit-1赋值为0,为非政府控股公司。基于模型(1),本文引入Stateit-1和Rsupit-1交乘项进行多元回归检验,具体回归结果如表7PanelB所示。结果显示,无论以Rsupit-1(列(4)所示),还是DRsupit-1作为自变量(列(5)所示),抑或是Rsupit-2作为工具变量采用2SLS进行回归(列(6)所示),供应商关系回归系数均显著为正,而Stateit-1和Rsupit-1交乘项回归系数显著为负,与预期相一致。

六、 结论与启示

本文基于沪深股票市场2003—2012年的A股制造业上市公司的经验数据,以融资决策的利益相关者理论为基础,理论分析与实证考察了供应商关系对企业现金持有水平及其具体作用机理。研究发现,随着供应商关系紧密程度的增加,企业将持有更多的现金;基于产品特征影响因素实证分析发现,供应商关系对易耗品企业现金持有水平具有显著的正向影响,表明供应商关系主要通过激发企业关系承诺动机、而非预防动机进而作用于其现金持有。相比市场地位较高企业和政府控股企业,供应商关系更能激发市场地位较低企业和非政府控股企业的关系承诺动机进而使其持有更多的现金。

新兴加转型的中国经济背景下,正式的法律制度正在进一步地修订与完善中,产品市场竞争的日益激烈以及政府政策的较大不确定性,使得企业与供应商间关系无论是在竞争战略的层面,还是在采购管理的经营层面均发挥着重要的作用。为此,现实中的许多企业为了安抚其供应商,更有效开展市场竞争,通过众多的行为方式向供应商展示其“不差钱”。如,为给供应商和入驻商户提供更多安全感,美团网CEO王兴在媒体沟通会上直接展示公司的银行账户余额。文章采用经验研究的方法证实,中国上市公司主要基于关系承诺动机而持有更多的现金。该研究结论启示之于:企业现金持有政策的制定需要考虑其与上游供应商间的关系,且企业产品市场地位与政府控股特征对此具有重要的干预与调节作用。

参考文献:

[1]Denis D, Denis D, Yost K.Global diversification, industrial diversification, and firm value[J]. Journal of Finance,2002,57(5):1951-1979.

[2]Dimitrov V, Tice S.Corporate diversification and credit constraints: real effects across the business cycle[J]. Review of Financial Studies,2006,19(4):1465-1498.

[3]Kalwani M, Narayandas N. Long-term manufacturer-supplier relationships: do they pay off for supplier firms?[J]. Journal of Marketing,1995,59(1):1-16.

[4]Johnson W C, Kang J K,Yi S.The certification role of large customers in the new issues market[J]. Financial Management,2010,39(4):1425-1474.

[5]Itzkowitz J. Customers and cash: how relationships affect suppliers’ cash holdings[J]. Journal of Corporate Finance,2013(19):159-180.

[6]Kim K K, Park S H, Ryoo S Y, et al.Inter-organizational cooperation in buyer-supplier relationships: both perspectives[J]. Journal of Business Research,2010,63(8):863-869.

[7]I Durand G A, Saab S, Kleinaltenkamp M. The bonding effects of relationship value and switching costs in industrial buyer-seller relationships: an investigation into role differences[J]. Industrial Marketing Management,2012,41(1):82-93.

[8]Morgan R M, Shelby D H.The commitment-trust theory of relationship marketing[J]. Journal of Marketing,1994,58(3):20-38.

[9]Liu Y, Luo Y, Liu T.Governing buyer-supplier relationships through transactional and relational mechanisms: evidence from China[J]. Journal of Operations Management,2009,27(4):294-309.

[10]Campello M. Debt financing: does it boost or hurt firm performance in product markets[J]. Journal of Financial Economics,2006,82(1):135-172

[11]林钟高,郑军,彭琳.关系型交易、盈余管理与盈余反应——基于主要供应商和客户视角的经验证据[J].审计与经济研究,2014(2):47-57.

[12]刘益,曹英.关系稳定性与零售商感知的机会主义行为——直接影响与供应商承诺的间接影响[J].管理学报,2006(1):64-69.

[13]张益明.产品市场势力、公司治理与股票市场流动性[J].国际金融研究,2012(3):85-95.

[14]罗党论,唐清泉.政治关系、社会资本与政策资源获取:来自中国民营上市公司的经验证据[J].世界经济,2009(7):84-96.

[15]Park Seung Ho, Luo Ya dong. Guanxi and organizational dynamics: organizational networking in Chinese firms[J]. Strategic Management Journal,2001,22(5):455-477.

[责任编辑:高婷]

Supplier-Customer Relationship and Enterprise Cash Holding: Empirical

Evidence from Listed Companies of China Manufacturing Industry

WANG Yong1, LIU Zhi-yuan2

(1. School of Economics and Management, China University of Petroleum, Qingdao 266580, China;

2. School of Business, Nankai University, Tianjin 300071, China)

Abstract:Under the supply-chain competition environment, the buyer- supplier relationship is a “two-edge sword” and brings companies both advantages and disadvantages. Enterprises can use positive financing activities to cope with two-side effects of buyer- supplier relationship. From the perspective of the buyer, the paper theoretically analyzed and empirically studied the impact of supplier relationship on enterprises’ cash holding policy and relevant mechanism. It was found that, a close supplier relationship had a positive effect on the enterprise’s cash holding by stimulating enterprise’s relationship commitment motive rather than precautionary motive, especially in the weak market position corporations and non-stated-owned corporations.

Key Words:supplier-customer relationship; cash holdings; precautionary motive; relationship commitment motive; capital market; enterprise risks; ultimate controller

[中图分类号]F235.99

[文献标识码]A

[文章编号]1004-4833(2016)01-0083-09

[作者简介]王勇(1979—),男,安徽滁州人,中国石油大学(华东)经济管理学院讲师,财务成本管理研究中心研究员,博士,从事资本市场与公司理财研究;刘志远(1963—),男,河北石家庄人,南开大学商学院教授,博士生导师,从事资本市场与公司理财研究。

[基金项目]国家自然科学基金面上项目(71472096,71172080);中央高校基本科研业务费专项资金项目(15CX04026B)

[收稿日期]2014-10-19

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

中国外汇(2019年18期)2019-11-25

知识经济·中国直销(2018年7期)2018-07-27

商周刊(2017年23期)2017-11-24

共产党员(辽宁)(2015年6期)2015-06-07

中国洗涤用品工业(2015年8期)2015-02-28

中国洗涤用品工业(2015年6期)2015-02-28

中国洗涤用品工业(2015年2期)2015-02-28

陕西学前师范学院学报(2014年1期)2014-07-31